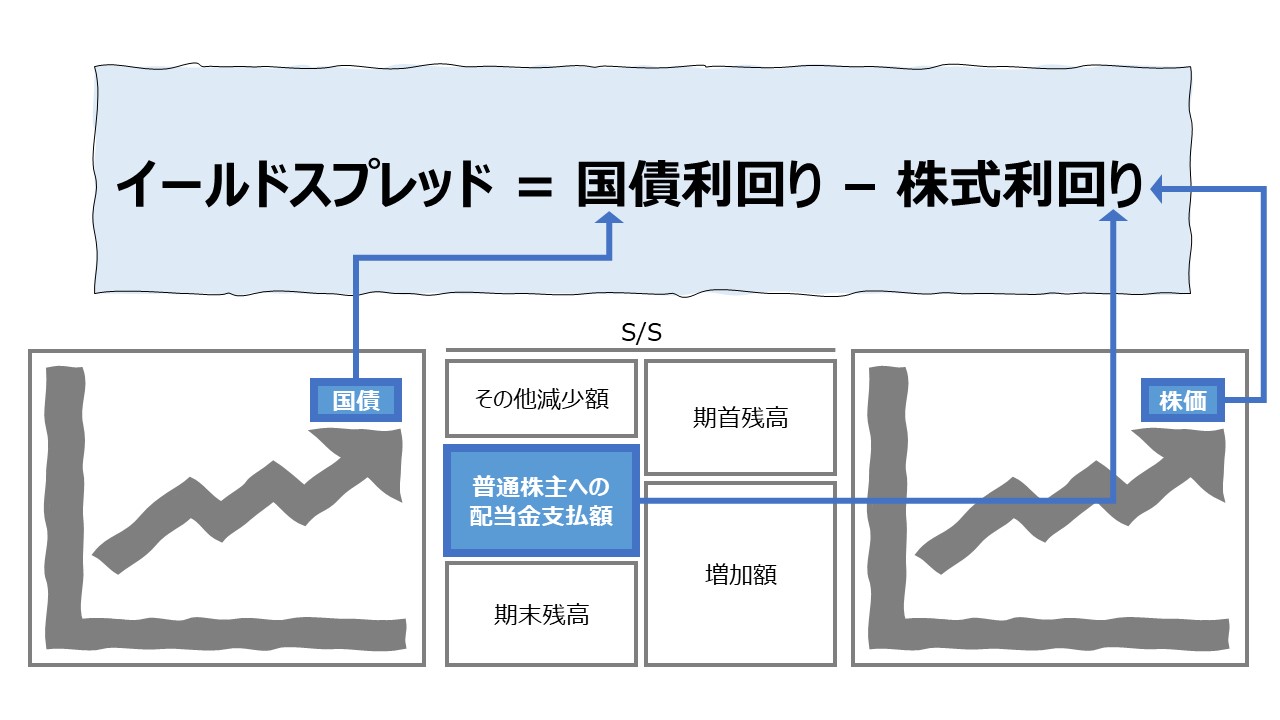

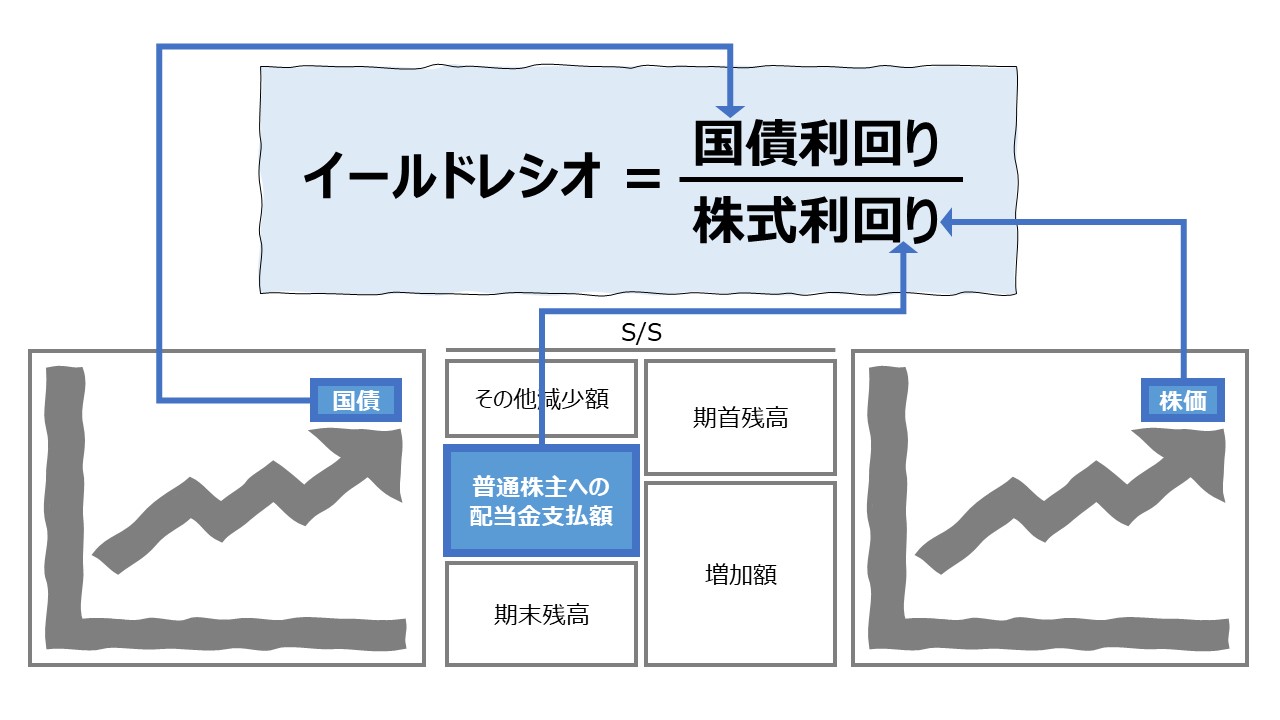

計算式

イールドスプレッド(Yield Spread)は、イールド=利回り、スプレッド=金融用語で金利差や価格差を意味する。

※ スプレッド(spread)は元々は動詞で「広げる」「延ばす」の意

金融の世界でも、元々は債券同士の利回り差・金利差を表し、長期国債を基準に残存期間や信用度などから相対的な割安・割高を判断していた。

そこから、特に、相対的に安全資産である国債利回りから株式評価額の割安・割高を見る指標として頻繁に使用されることにもなる。

\( \displaystyle \bf イールドスプレッド= 長期国債の利回り – 株式の利回り \)

計算に使用する「長期国債の利回り」は、金融の世界で最も信用度が高い米国債(10年)を用いるが、日本では、日本国債(10年)を用いることが多い。

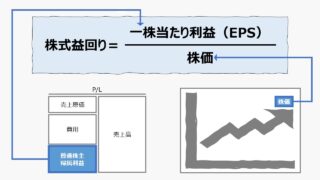

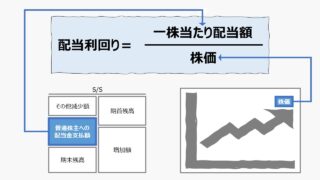

計算に用いる「株式の利回り」は、「配当利回り」か「株式益回り」を使用することが多い。

日本国債は、利付きが半年複利であるため、1年単利に調整後、市場で実際に取引される時価ベースの利回りに直されたもので評価する。

- 長期国債の利回り:米国債または日本国債の10年もの

- 株式の利回り:「配当利回り」か「株式益回り」のいずれかを用いる

\( \displaystyle \bf 株式益回り= \frac{1}{PER}\times100\% \)

※なお、情報源により、イールドスプレッドを求める引き算を株式利回りから長期国債の利回りを引く方法が紹介されていることもある。本質的には、利回り差が分かればよいので、どちらでも構わないことになる。他人と会話するときに留意すればよい。

定義と意味

そもそも、金融の世界では、長い間、米国債が最も安全な金融資産(デフォルトリスクが世界最小の意)に比べて、少しでもデフォルトリスクがある金融資産は、米国債より高い利回りでないと、金融市場で取引されないことから、米国債とリスク資産の間の利回り差(金利差)を観測することで、リスク資産の信用度を測っていた。

また、CAPM(資本資産価格モデル)として知られるフレームワークで、株式投資期待収益率を求めることができる。

E(r)= rf + β(rM-rf)

E(r): 株式投資期待収益率

rf: リスクフリーレート

β: 株式市場のインデックスと個別企業の株価の相関関係を示す指標

fM: 時価総額加重平均ポートフォリオの期待収益率

このとき、「rM-rf:マーケットリスク・プレミアム」が適正に計算されるためには、株式の期待収益率は、安全資産がもつリスクフリーレートを上回る必要がある。

しかし、バブル崩壊、リーマンショック、新型コロナウイルスショックなど、経済危機を迎えるたびに、ゼロ金利政策などの大胆な金融緩和策が常態的に採られるようになった以降、イールドスプレッドの値はマイナスになることが多くなった。

PERと違って、イールドスプレッドの値がマイナスになっても、リスク資産(株式など)との利回り差としての意味は生きているので、マイナス値になっていること自体が指標として使用することに直接的な問題は生じさせない。

日本経済の実態

1998年10月にバブル崩壊後の最悪期を迎え、財政政策による景気下支えが限界に達し、1999年2月から日銀はいわゆるゼロ金利政策を開始する。その後、2000年8月、2006年8月と2回にわたり、ゼロ金利政策解除が行われたが、いずれも短期でゼロ金利政策を再開させることになった。

このように、量的緩和と合わせて、大胆な金融政策により、日本経済を回復させようと試みている最中にあるのが現況である。

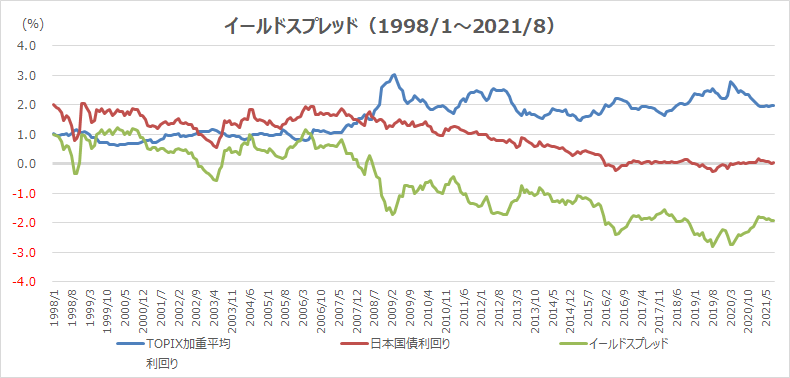

以下は、日本国債10年の実勢利回りと、TOPIX加重平均配当利回りから計算したイールドスプレッドのグラフである。

2007年12月以前は、それでも、イールドスプレッドが何とかプラスの値に踏みとどまり、なんとか国債利回りと配当利回りは逆相関の形を保っており、株価の割高・割安の目安として情報提供してくれていた。

2008年1月以降は、大胆な量的緩和の影響が国債市場にも浸透し、さらに2016年1月にマイナス金利付き量的・質的金融緩和を導入した以降、国債の利回りはゼロ近辺から動かなかくなってしまい、株式の割高・割安を知るための指標として機能しなくなった。

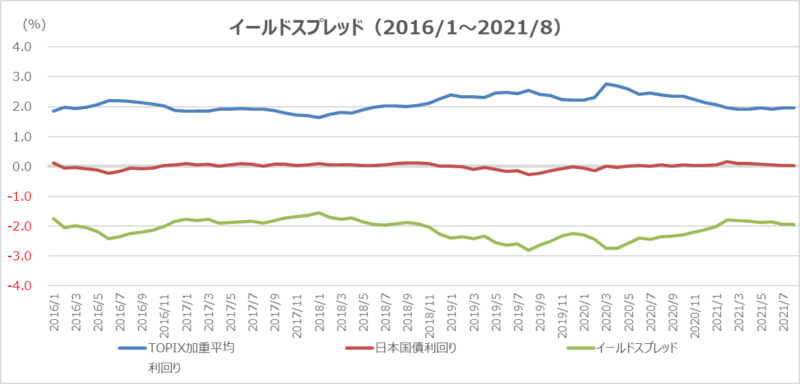

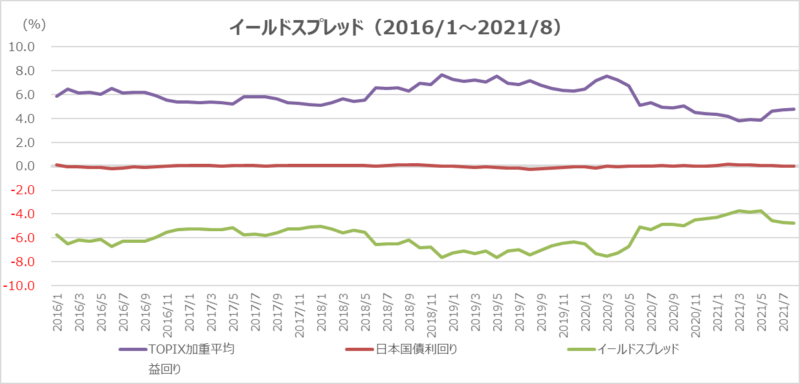

下記は、2016年以降のTOPIX加重平均配当利回りによるイールドスプレッドのグラフになる。

従来から、日本企業の配当政策は、安定配当志向であったため、配当額自体はあまり変動せず、配当利回りの変化はほぼ株価の変動であった。

そのうえ、経済の体温計としての国債利回りがゼロ近辺で固定化されているため、その推移からは有益なインサイトが得られにくい状況が続いている。

では、「配当利回り」よりも大きく変動する「株式益回り(PERの逆数)」の場合はどうであろうか。

こちらは、2020年4月のコロナショックによる株価の低迷と、2021年5月までの市況回復の姿を若干感じさせる推移を示してくれている。

もちろん、その間、国債利回りはゼロ近辺に張り付いているため、イールドスプレッドの動きはほぼ株式益回りの動きに等しい。

- 大胆な金融緩和の経済状況下では、イールドスプレッドの値はマイナスになることが多い

- 株式の利回りは「配当利回り」より「株式益回り」の方が変動幅が大きいため、計算されるイールドスプレッドの変動も大きくなる

解釈と使用法

イールドスプレッドが大きいということは、国債に比べて、比較対象となるリスク資産(株式など)の利回りが相対的に低いことになり、リスク資産(株式など)の時価が相対的に割高にあると考えることができる。

逆に、イールドスプレッドの値が小さいということは、国債に比べて、比較対象となるリスク資産(株式など)の利回りが相対的に高いことになり、リスク資産(株式など)の時価が相対的に割安であると考えることができる。

\( \displaystyle \bf 株式益回り↑= \frac{EPS}{株価↓} \)

\( \displaystyle \bf 株式益回り↓= \frac{EPS}{株価↑} \)

なお、上式は、EPSをDPSに代えれば、配当利回りとなる。

ここから、長期国債の利回りと株式利回りの差分であるイールドスプレッドの大きさの変動から分かることは、

なお、株式の利回りを計算する方法は上記以外では、「TSR:株主総利回り」も考えられるが、イールドスプレッドの計算にはあまり用いられることはない。

∵ TSRにはキャピタルゲインが含まれているため、厳密に平均的な年利回りを計算することが技術的に困難であるため

シミュレーション

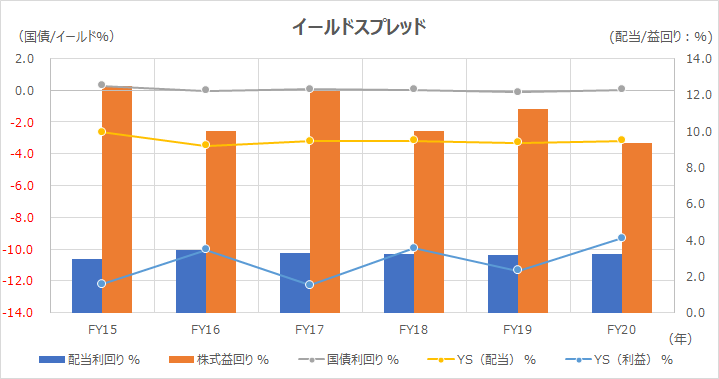

以下に、Excelテンプレートとして、FY15~FY20のトヨタ自動車の実績データを有価証券報告書から抽出してサンプル表示している。

入力欄の青字になっている「評価期間」「DPS」「連結PER」「最高株価」「最低株価」「国債利回り」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

【グラフ】イールドスプレッドの推移 から、トヨタ自動車は安定配当政策により、配当利回りはほぼ動きがないため、配当利回りを使用したイールドスプレッドもほぼ動きがない。

利益は隔年で上下しているため、配当利回りを用いたイールドスプレッドより、株式益回りを用いたイールドスプレッドの方が上下に振幅がみられる。

全体的な方向として、微小ながら、イールドスプレッドは上昇傾向にあるため、利益と配当額の伸長の割には株安状態にある可能性が高い。

(なお、利回り計算に使用する株価は、有価証券報告書から分かる最高株価と最低株価の算術平均を用いている)

【参考】使用しているExcel関数

AVERAGE関数

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント