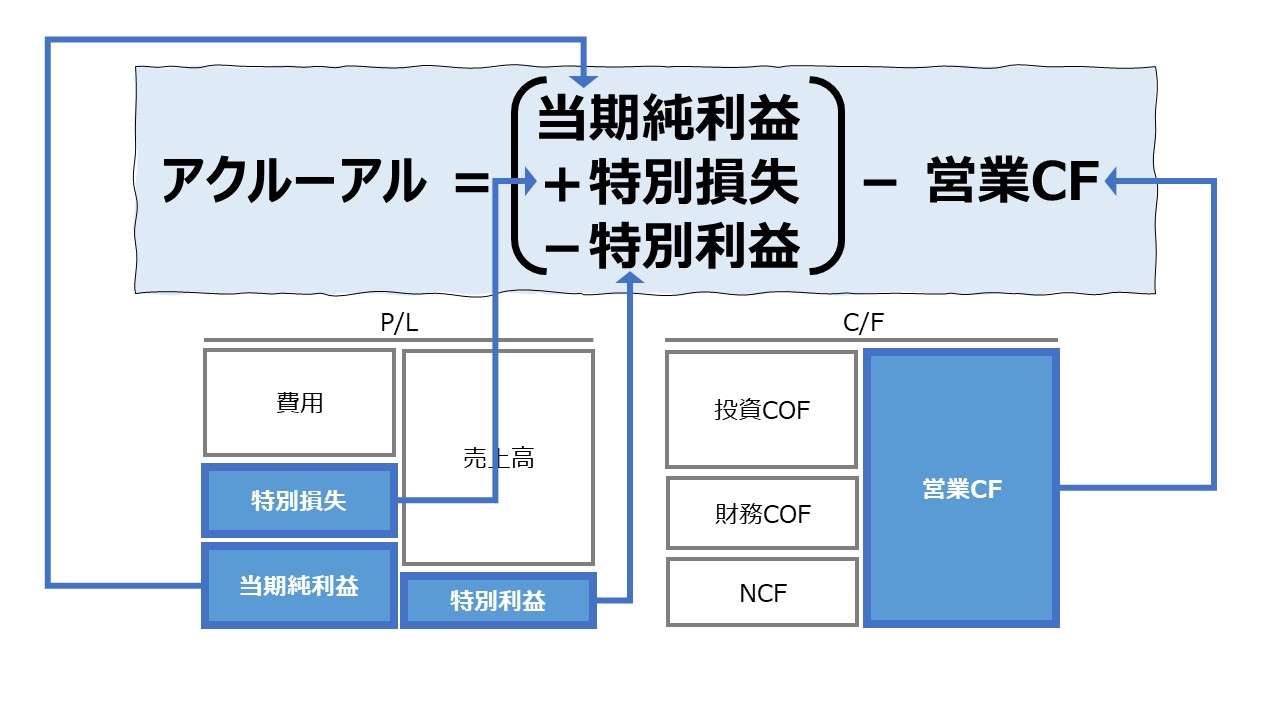

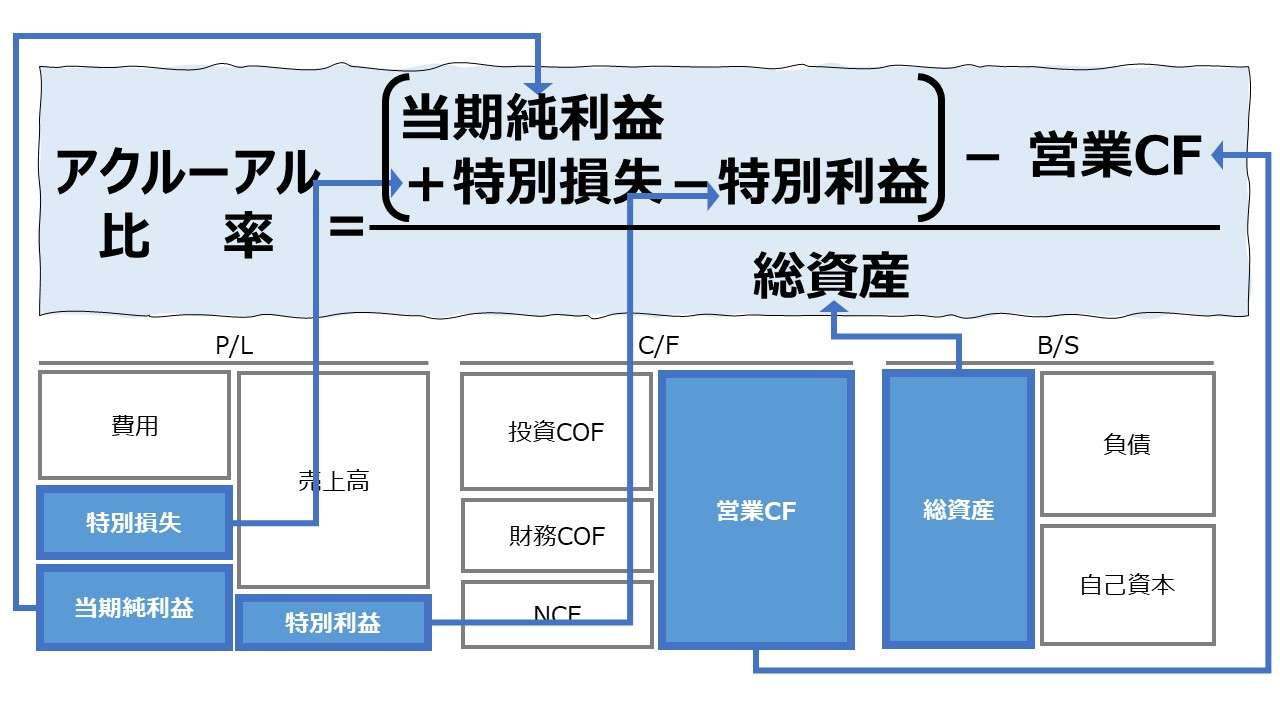

計算式

アクルーアル(会計発生高)は、利益の質を評価する指標で、決算上の利益と現金収支(キャッシュフロー)の差から計算される。現金収入を伴うものが質の高い利益であるという判断基準により、特別損益を除いた税引後の利益から営業キャッシュフローを差し引いて算出する。

英語では「Accrual」となり、元来は「見越し額」、会計学における「発生主義」という意味である。

計算式は、理論的には下記の通りとなる。

アクルーアル = 会計的損益 – キャッシュフロー

実務的には、J-GAAPの場合、具体的な勘定科目を用いると、

アクルーアル = (当期純利益 + 特別損失 – 特別利益) – 営業CF

とおくことができる。

なお、公表用財務諸表がIFRS、US-GAAP等によって開示されている企業の場合、丹念に損益計算書(P/L、I/S)を解析し、特損益に類する非経常的な勘定科目を抽出してこの計算に反映させる必要がある。

この計算で用いられる単位は、全て金額なので、例えば法定通貨のひとつである「円」など、ひとつの通貨建てで表示される。

例

当期純利益 400

特別損失 100

特別利益 300

営業CF 300

アクルーアル =(400 +100 – 300) – 300 = -100

P/LもC/S(C/F)もフロー情報なので、データ取得期間は統一しておく必要がある。損益情報が半期ならばキャッシュフロー情報も半期、一方が四半期ならもう一方も四半期というように期間を揃えないと計算結果に不整合が生じる。

- 当期純利益:会社が活動した結果の全収益から、全ての費用・法人税等を差し引いた利益

- 特別損益:会社の当期の業務活動に関係せず、規則的また反復的に生じることのない臨時の利益や損失

- 特別利益:例として、不動産などの固定資産売却益、投資有価証券売却益

- 特別損失:例として、不動産などの固定資産売却損や固定資産除去損、投資有価証券売却損、火災や自然災害、盗難などによる損失

- 営業CF:商品の仕入や販売など、主に営業活動による現金収支を表したもの

- 総資産:B/Sに計上されている総額(=総資本)。会社が事業のために使用しているすべての資産・資本額。通常は待機資産も含める

定義と意味

本来的な指標の意味

アクルーアルは、直訳すると「見越し額」となり、会計的利益とキャッシュフローの差額概念である。

一般的に、経営サイクルは、❶仕入(➡❷製造)➡❸仕入代金の支払い➡❹販売➡❺販売代金の回収 という売買と支払・回収の各ステップから構成される。

会計的利益は、(収益認識基準の詳細は論点は脇に置いといて)端的には「❹販売」時点で計上される。一方で、この販売に付随する販売代金の回収はそれよりも遅い「❺販売代金の回収」のタイミングでなされる。

この❺から先行して、つまり見越して、❹のタイミングに前倒しで利益計上される金額と、実際に❺のタイミングでキャッシュが回収される金額のズレから、「アクルーアル(会計発生高)」という分析指標が生まれた。

アクルーアルが増加するということは、その分だけ、売上計上≒利益計上された金額の内、実際には貸し倒れて、回収不能になるかもしれない金額も増えるということになり、資金回収の不確実性が高まると考えるのである。

つまり、アクルーアルの値が小さい方が、資金回収のリスクが小さくなり、経営に対する予見可能性が高まることにつながるので、良好な企業業績を予見しやすいというロジックになる。

このとき、アクルーアルがマイナスになるということは、見越し額を超過してキャッシュインがあったということから、将来の資金繰りの不確実性以上に手元にキャッシュを抱えることができるので、財務安定性が高まっている状態にあるとみなせるのである。

それゆえ、表面的・簡便的には、アクルーアルの値はマイナスに突入し、より小さければ小さいほど、将来の資金回収の不確実性が低くなる=資金繰りに対する安全性が高い=経営にプラスのインパクトを与える、と認識されるようになるのである。

これが、「キャッシュの裏付けがある利益」の言葉の真相である。

計算手法における論点

前節の理解より、

「アクルーアル」の値がより小さい(ついにはマイナスとなる)企業は、現金収入を伴った質の高い利益を産み出している企業とみなすことができる。

ここで、当期純利益に特別損失を足し戻して、特別利益を控除するのは、❶非経常的な損益情報をトリムすることで、企業の中長期にわたるアクルーアルの実態を捉えやすくする、❷キャッシュフロー情報と大小比較する前に、キャッシュを伴わない損益項目をあらかじめ調整しておく、という主旨による。

❶について

特損益の部は、減損損失や資産売却益など、何らかの一時的なイベントがトリガーとなって発生し、一度発生すると金額も多額に上ることから、こうした質的分析の場合は外乱要因とみなして、度外視されることが多い。

❷について

例えば、除却損・売却損益・評価損益などは、基本的に帳簿上の評価額の調整でありキャッシュフローを伴わない会計取引である。よって、より保守的にアクルーアルを評価するために、予め、キャッシュフローの裏付けがないことが明白な損益取引は除外しておく。

なお、特損益の影響額を除外するが、法人税等調整額はそのままにしておき、特損益にかかる法人税等の調整は行わない。

理由は2つ考えられる。

ひとつは実務的な要請で、特損益の部にかかる税負担額は、外部開示の財務諸表データからは判別できず、機械的に勘定科目だけで一律の処理をすることは計算結果を間違わせる、というものである。

この観点では、あくまで社内でおこなう分析であって、詳細な税務情報にアクセスできて、同業他社などとの比較分析には用いないケースならば、特損益にかかる税負担額の調整は一考に値する。

もう一つの理由として、法人税等調整額は、税効果会計を通じて、あたかも発生主義ベースで期間損益計算に組み込まれているため、会計的費用とみなしても何ら問題がないからである。

税効果会計による処理をあたかもなかったかのように、反対処理して実際のキャッシュアウトに即した税支払額を求めるような調整をするのは、すでにキャッシュフロー分析に足を踏み入れているといわざるを得ない。

よって、アクルーアルの計算プロセス中で、決算上の会計的利益の計算調整に特別損益にかかる法人税の調整計算は含めないほうがこの指標の分析目的に合致するのである。

計算結果における論点

アクルーアルは、会計的利益とキャッシュフローの差引概念で、金額の大きさで表される。

しかし、その分析意図は、会計的利益のうち、どれだけの割合がきちんとキャッシュフローの裏付けがあるかという利益の質を問うものであるから、会計的利益とキャッシュフローの構成割合、大きさの比でも同様の分析は可能である。

以下、簡単な境界値分析をサンプルとして示す。

例

| 項目 | 例1 | 例2 | 例3 | 例4 |

|---|---|---|---|---|

| A:会計的利益 | 400 | 200 | 300 | 400 |

| C:キャッシュフロー | 600 | 300 | 300 | 300 |

| 差額(A-C) | -200 | -100 | 0 | +100 |

| 比率(C/A*100%) | 150% | 150% | 100% | 75% |

上表からわかることについて

例1と例2は、比率は同率で等価だが、差額としては、例1の方が大きくなる。このことから、アクルーアルは、例えば営業利益率という比率より営業利益額という実数に重きを置いた分析手法に用いられるものといえる。

アクルーアルは、マイナス値がより大きい方が利益の質が高いという高評価となる。よって、マイナス値からプラス値に変わるゼロ値が評価の大きな分水嶺のひとつとなる。

比率で捉えると、例1から例4まで順に、150%から100%、100%から75%と推移しているので、大きな境界値としては、「100%」がそれに相当する。

この比率は分子分母を入れ替えても何らかのインサイトは得られる。上表のケースでの「C/A」という比率の解釈は、「キャッシュフローの利益に対する充足度」と理解し、この値が大きければ大きいほど、利益の質が高くなると考えればよい。

この比率は特に、営業キャッシュフローと営業利益の比率として考えた場合、一般的に「キャッシュ利益率」という指標として知られている。

解釈と使用法

アクルーアルは、キャッシュフローの裏付けがないことが明白な特損益をあらかじめ考慮した後の会計的利益と、営業キャッシュフローの大小を比較することで、キャッシュフローの裏付けがある利益の構成割合を浮き彫りにする。

会計的利益 > キャッシュフロー ならば、会計的利益には、キャッシュの裏付けのない経過勘定の変動や、特損益以外の何らかの評価損益が多額に含まれている見かけの利益である要素が多い可能性がある。

逆に、会計的利益 < キャッシュフロー ならば、会計的利益以上にキャッシュインがあるので、いわゆる ”勘定合って銭足らず” や、「黒字倒産」という状況には程遠い状況にあると思われる。

つまり、収益性分析結果がそのまま安全性分析(健全性分析)としても使えるということを示す。

なお、実務的には、このキャッシュフローに営業CFを用いることが多いから、営業CFの構成を鑑みるに、

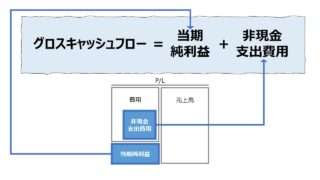

営業CF = グロスキャッシュフロー + 運転資本増減 ± 利息・配当金・法人税等調整

グロスキャッシュフロー + NOPLAT + 非現金支出費用

であるから、減価償却費などの非現金支出費用が多額に含まれるグロスキャッシュフローが当期純利益等で表される会計的利益を大きく下回る状況というのは、

❶運転資本増減の増加(キャッシュ減少)がグロスキャッシュフローを大きく上回っている

❷会計的利益にキャッシュの裏付けのない多額の評価損益等が含まれる

という状況に陥っている程度の事しか想定できない。ちなみに、❶はキャッシュフロー側の事情、❷は会計的利益側の事情によるものとなる。

ここから、

という判断ができる。

シミュレーション

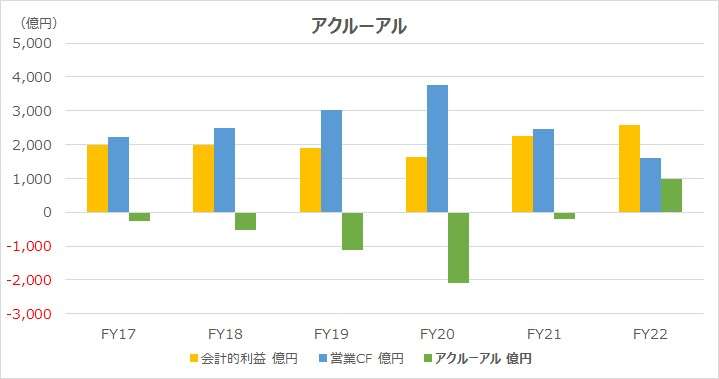

以下に、Excelテンプレートとして、FY17~FY22のダイキン工業の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「当期純利益」「特別損失」「特別利益」「営業CF」に任意の数字を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

FY19は、多額の減損損失を計上すると共に、投資有価証券売却益を計上したが、それでも通年の当期純利益の微増トレンドに変化はなかった。

推移グラフの観察期間における大きな変節点は、FY21とFY22にある。

それまで、順調にアクルーアルのマイナス幅を更新していたものが、FY21にFY17以前の状態に戻ってしまった。

これは、コロナ禍の影響による半導体部材の確保を中心とした棚卸資産の積み増しが一番大きい要因である。

つまり、通常はアクルーアルの分析が浮き彫りにするはずの、キャッシュフローの裏付けに乏しい会計的利益の額を明らかにするというシナリオが、この場合は、本来的にリトマス試験紙となるべきだった営業CFの方が、運転資本の増加(すなわち営業CFの減少)という現象に見舞われ、相対的に金額を減らしてしまい、アクルーアルの悪化(増加)につながってしまったのである。

さらに、FY22には、アクルーアルの金額がプラス値に突入してしまった。これも、順調に伸長した会計的利益側の問題はなく、急速に売り上げが回復したために、今度は売上債権の増加に伴う運転資本の増加に見舞われたのである。

営業CF減少理由として、強いてP/L起因のものを挙げるとすれば、コロナ禍以後の資金繰り支援に充てた外部借入金に対する支払利息が急増したこと程度である。しかし、利息負担増をこなして会計的利益は増加していることから、これも営業CF減少の方向にのみ作用したといっても過言ではない。

アクルーアルの数値の採りやすさを優先して、日本基準(J-GAAP)で財務諸表を開示している企業の内、時価総額が最大クラスのダイキン工業を例にとってはみたものの、直接的にアクルーアルの悪化が問題視される企業選定に結果的にはならなかった(まあ、本稿で問題とならないように、ここで取り上げるのを敢えて回避した結果ともいえるが)。

スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

コメント