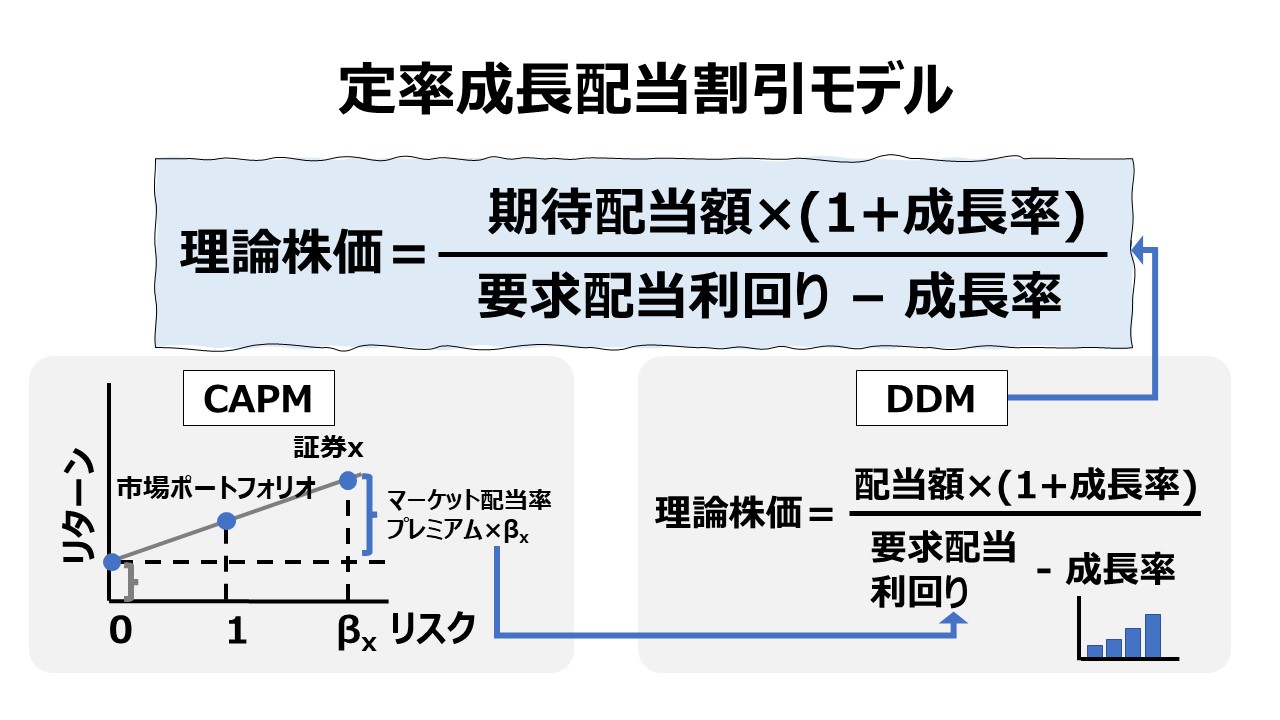

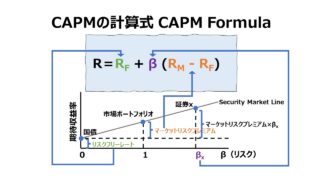

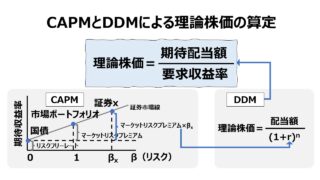

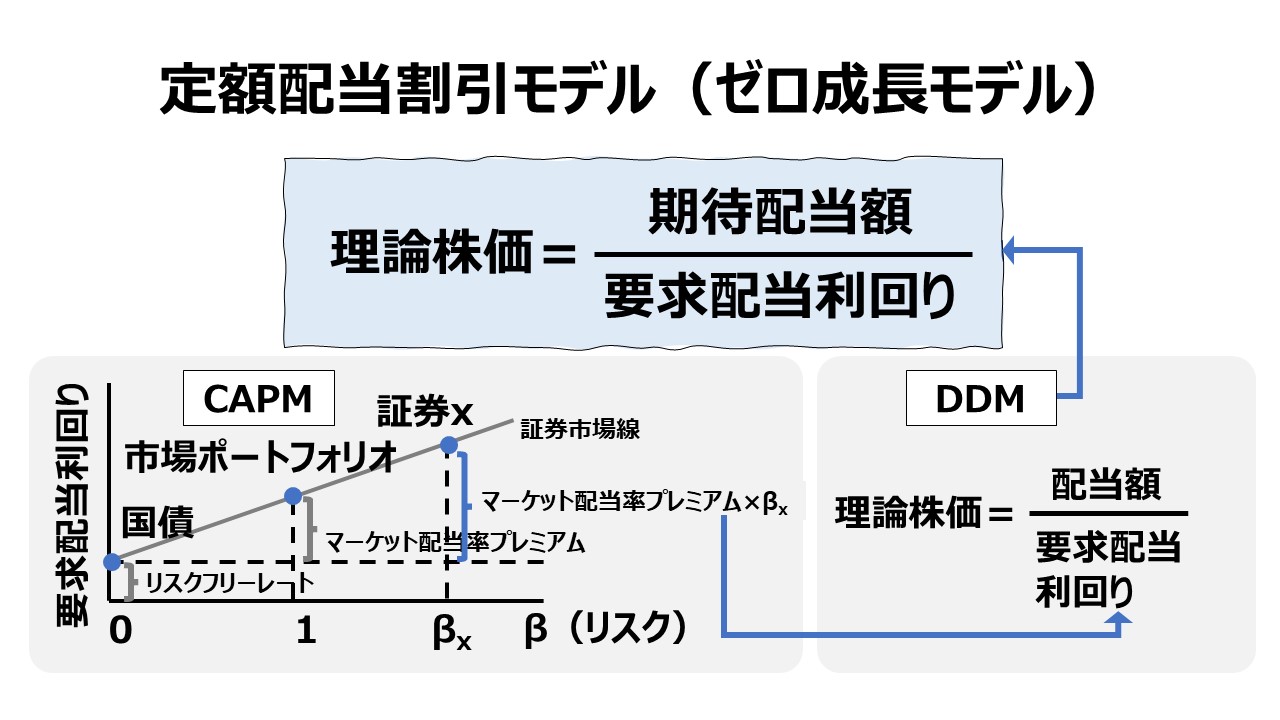

定率成長配当割引モデル

説明

これは、将来にわたって一定率で配当が成長し続けるという仮定の下組み立てられている計算モデルである。計算のポイントとしては、割引率から配当成長率を控除する点にある。

理論株価を割り算で求める際の分母にあたる割引率から成長率が控除される形になるため、ゼロ成長モデルより分母の数が小さくなるため、理論株価はより高い値を示す傾向が強くなる。

ただし、割引率 < 成長率 となってしまうと、分母がマイナス値になるため、理論株価が適切に計算されなくなる。

\( \displaystyle \bf 理論株価=\frac{配当額\times(1+成長率)}{要求収益率-成長率} \)

シミュレーション

Excelテンプレート形式でCAPMとDDM(定率成長モデル)に基づく投資対象の期待収益率の計算方法を示す。

入力欄の青字になっている「リスクフリーレート」「株式市場の要求収益率」「投資対象の期待収益率」「投資対象の配当成長率」「投資対象の実際株価」「投資対象のβ値」に任意の数字を入力すると、投資対象の要求収益率と理論株価がCAPMとDDMの計算式に従って自動的に算出されるとともに、グラフを自由に操作することができる。

なお、実際株価と理論株価の大小関係から導かれる「割高」「適正」「割安」のフラグ表示機能も付している。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

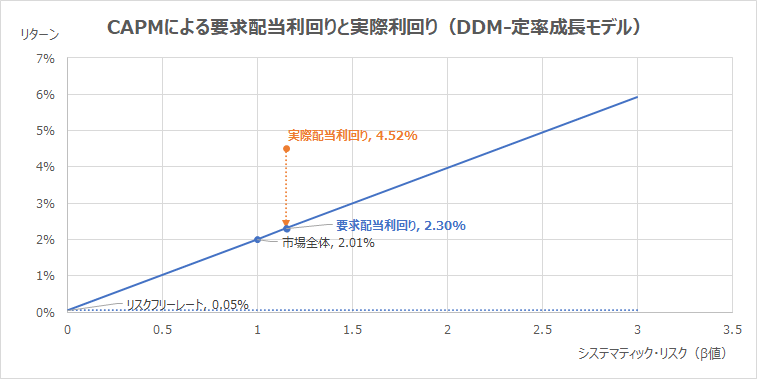

上記例では、家庭の単純例で表示されており、実際配当利回りが理論配当利回り(要求配当利回り)を上回っている。同額の配当額を基準に利回り計算をするので、利回りが低い方が計算結果で導かれる株価が高いことになる。

※ 配当額が分子で、株価が分母で、その割り算の商が配当利回りだから、分母が小さければ小さいほど、商である配当利回りが大きくなる。配当利回りと株価は反比例の関係にある。

さらに、配当利回りの大小関係だけで割高・割安を単純比較できるのは、同じ市場リスクプレミアムを共有している投資対象に限定される。上記グラフで言えば、横軸のβ値が同じものだけとなる。

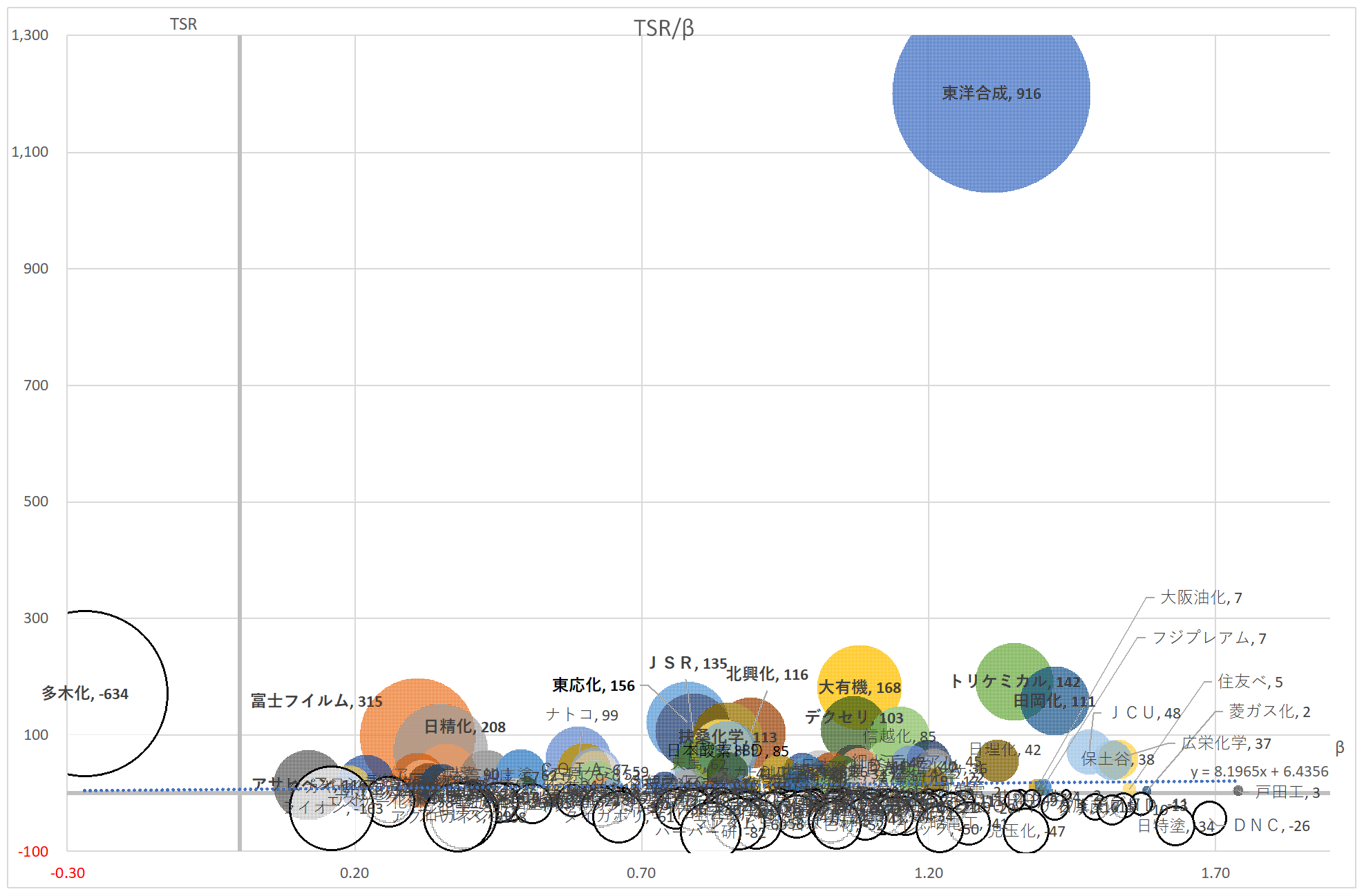

筆者がTOPIX100(時価総額上位100社)で2021年11月下旬にCAPMを用いた実証分析をしたところ、配当利回りを用いた理論株価と実際株価の間には負の相関がみられた。

また、定率成長のDDMで株価評価を実践してみたところ、従来から指摘されているバリュー株・グロース株の区別なく、ほとんどの株式について、割引率に用いられる配当利回りより配当成長率の方が大きくなってしまい、割引率がマイナス値に沈むことから、適切な理論株価を算出することが難しかった。

そのため、上記設例では、具体的な株式を採用せずに、単純例を提示している。

どうも、日本の大型株は、配当利回りよりも、投資価値の上昇すなわちキャピタルゲインやPBRの上昇の方に重きを置いてプライシングされている傾向が強いように感じられる。

ファイナンシャルマネジメント Financial Management

コメント