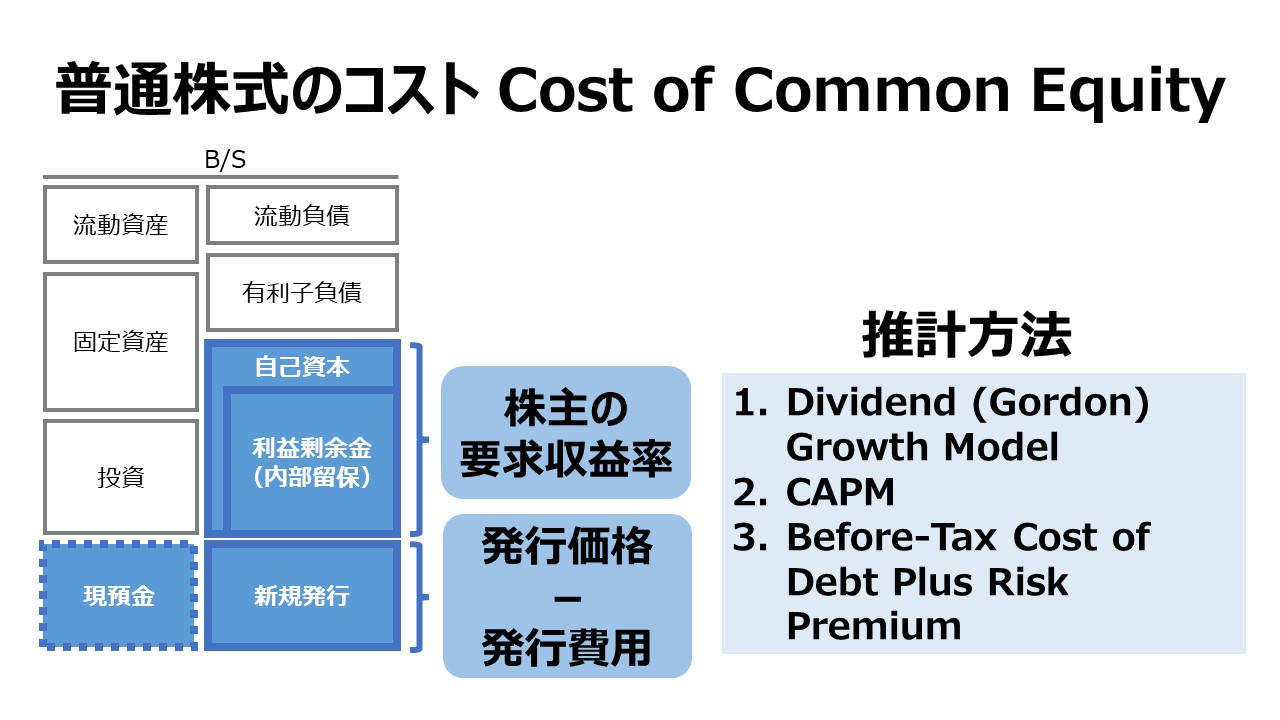

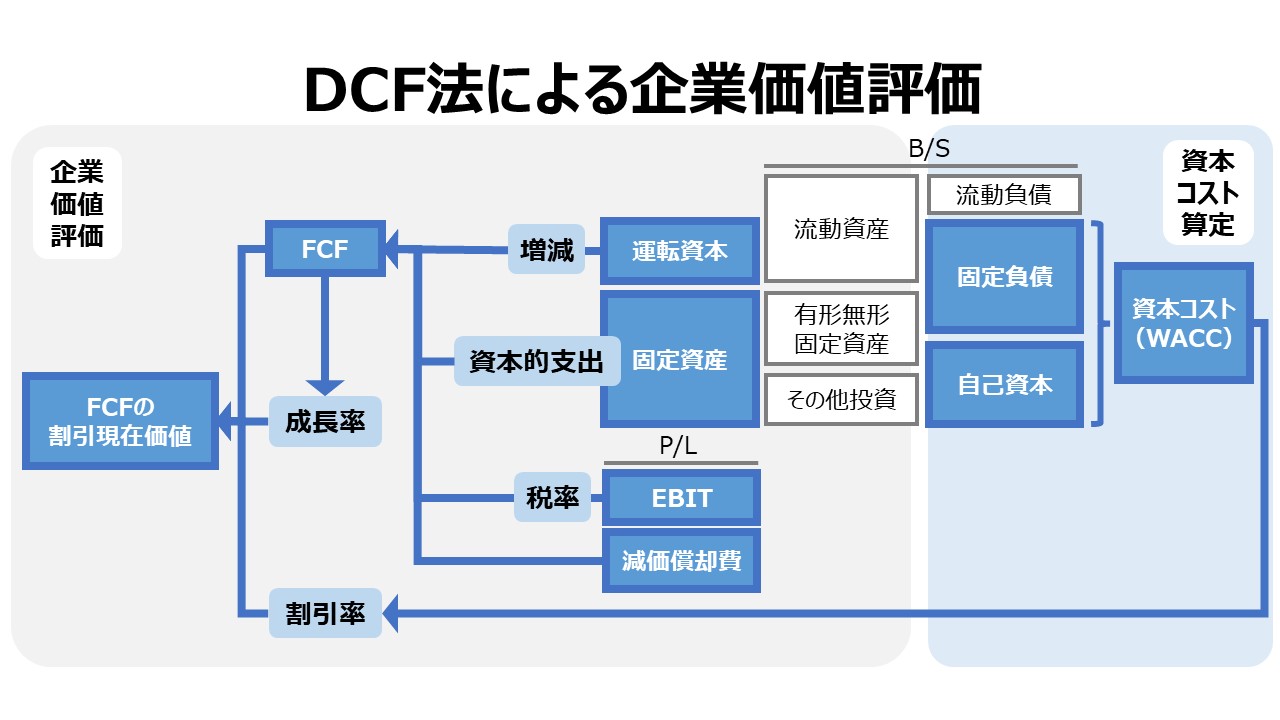

普通株式の資本コスト Cost of Common Equity

概要

普通株式には、新規発行によって資金調達される部分と、既存株式による出資によって稼いだ利益の全部または一部を配当に回さずに内部留保することで、次の投資機会を待って再投資するために会社内部に待機させておく部分とに大別される。

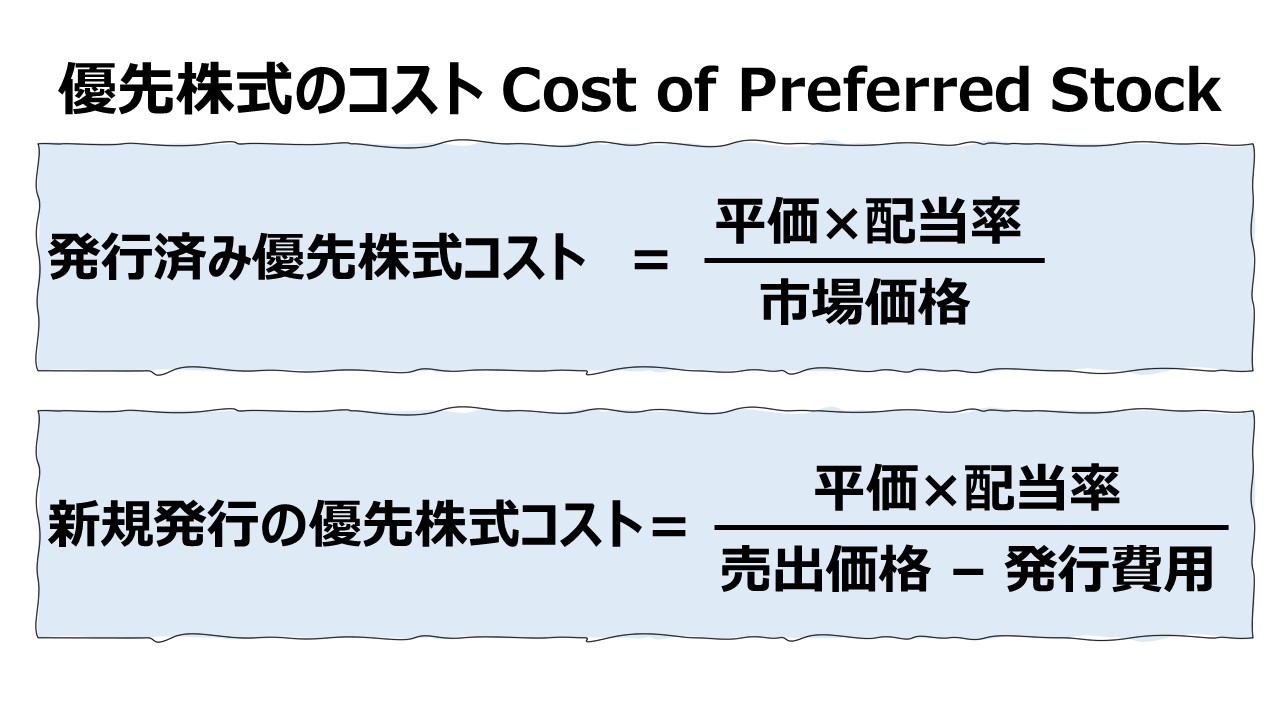

前者は、優先株式の新規発行による資金調達の論点と似たようなものになり、後者は、利益剰余金の形で内部留保される場合に、株主(投資家)からの要求収益率がハードルレートになって資本コストの形でのしかかってくる。

特に、株主(投資家)からの要求収益率がどれくらいになるのかを推計する方法がいくつかあり、それぞれの計算方法を熟知するのと同時に、どれが最適な手段かを選ぶ目利き力が必要となってくる。

利益剰余金の資本コスト Cost of Retained Earnings

利益剰余金の資本コスト とは、発行済み普通株式の資本コスト(Existing Common Equity)と言い換えることもできる。

Dividend (Gordon) Growth Model

CAPM

Before-Tax Cost of Debt Plus Risk Premium

新規発行の普通株式の資本コスト Cost of New Common Equity

一般的には、「定率成長配当割引モデル Dividend Growth Model(Gordon Growth Model)」を用いて新規発行の普通株式の資本コストを推計することが多い。もちろん、使用する株価は新規発行価額である。

コメント