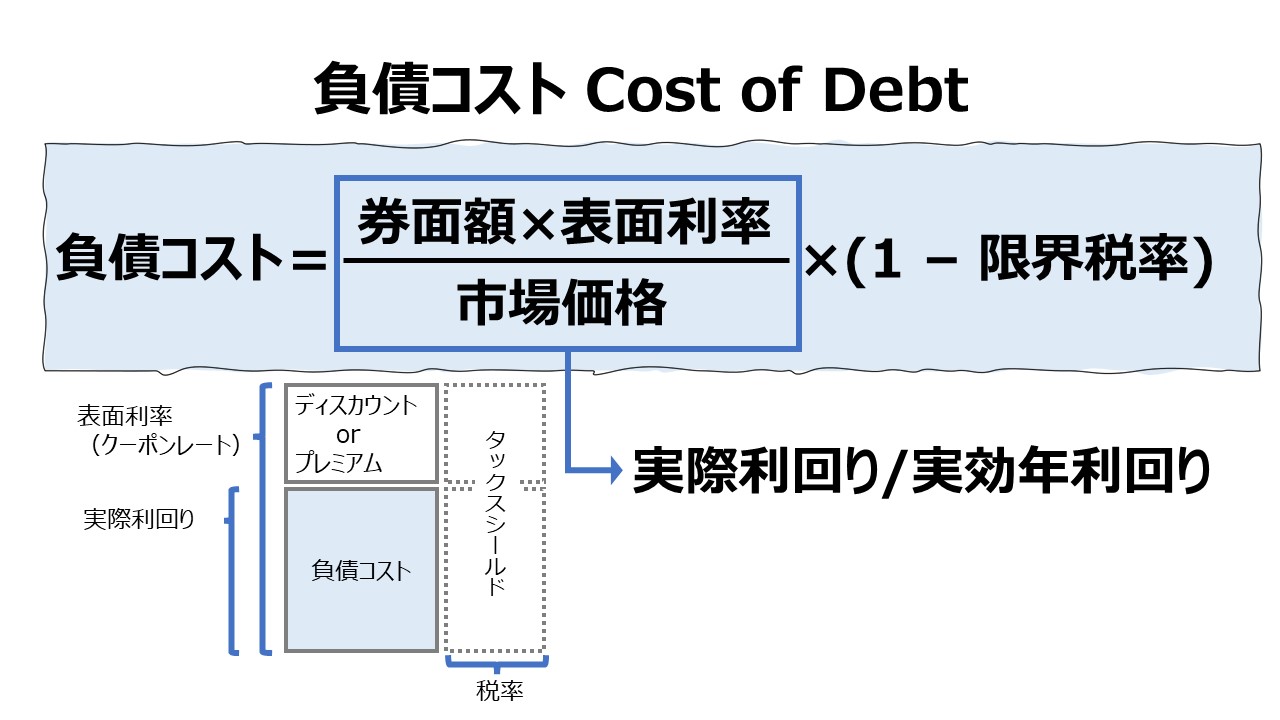

負債コスト Cost of Debt

控除対象費用であることの効果

負債コストとは投資家から要求される支払利息にかかる金利(利率)で、税引後で調整されるものある。税引後とするために調整される必要があるのは、支払利息が税控除対象費用(tax-deductible expense)だからである。したがって、企業が負担すべき実際の金利コストは名目上の金利コストより小さくなる。

この支払利息が税控除対象費用であること、資本性(equity)の調達より社債(債券)の内在リスクが相対的に小さいことから、社債(債券)が新規の資金調達における最小コストを維持するものであることが通常は多い。

しかし、そう言い切れるのは、社債権者と株主の双方が社債の信用リスクがあまりに大きくなりすぎて、それぞれが資金提供に対して追加の投資リターンを要求する必要性を感じるようになる社債発行レベルにまで到達していない場合に限る。

ある程度までは、負債比率を上げることは、企業全体の資金調達コストの低下に貢献する。なぜなら、支払利息が税控除対象費用であるからだ。しかしながら、誰もどのレベルかは明確に言うことは難しいけれど、負債比率をある水準以上に上げてしまうと、今度は企業全体の資本コストを上げる方向に作用してしまう。

なぜなら、その企業への出資者(資本性の資金の提供者)は、社債発行比率の増加を見て、その企業への出資のリスクが徐々に増していることを感じ、以前より高い投資リターンを求めるようになるからである。

その投資家からの投資リターンに対する要求レベルが高くなることは、株主還元強化や株価の下押し圧力につながり、新株発行コストを引き上げたり、配当原資となり得る内部留保に対するコストを上げる方向に働く。

同時に、社債権者もまた、貸付先の企業がより社債発行を重ねることで、自分の債券の償還リスクや利払リスクに対してより敏感になり、出資者同様に貸付債権に対してより高いリターンを求めるようになる。

その社債権者からの投資リターンに対する要求レベルが高くなることは、社債や銀行ローンの発行・貸付条件がより厳しいものになる(社債発行費用がかさむ、支払金利が上がる、償還条件が厳しくなる等)方向に働く。

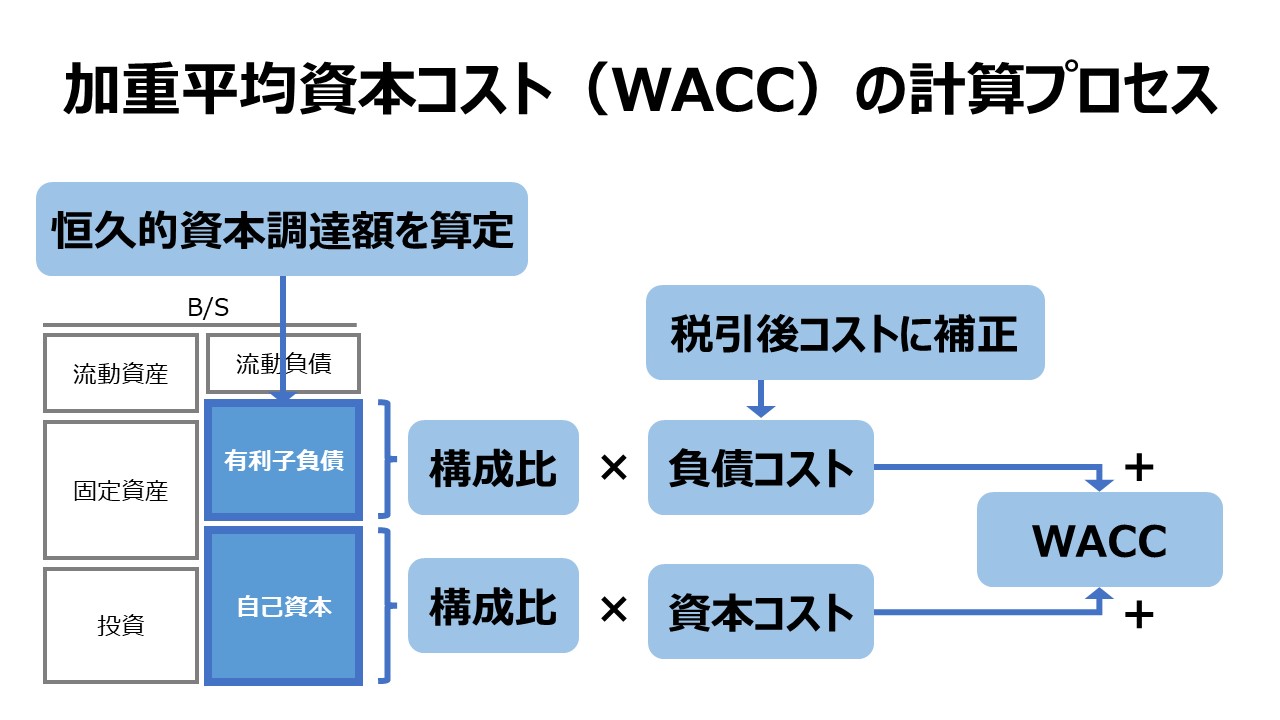

結果として、その企業の新株発行コストが上昇し、内部留保の使い道に対する期待収益率が上昇し、新規借入コストが上昇することになる。それぞれの資金調達源泉の資本コストが上がってしまうことは、必然的に加重平均資本コスト(WACC)の上昇につながるのである。

税引後負債コストの計算

税引後負債コストの計算式は次のようになる。

\( \displaystyle \bf C_d = C(1 – t) \)

Cd: 税引後負債コスト

C : 税引前負債コスト

t : 限界税率

負債の利息(金利)を資本コストとして扱う場合には、すべて税引後で考える必要がある。

さらに、その税引後負債コストは現時点での満期までの利率(current yield to maturity)を用いるべきであり、その社債が発行された過去時点での満期までの利率でもないし、ましてやクーポンレート(表面利率)でもないことには留意すべきである。

満期までの利率とは、償還までの全期間にわたる実効年利率(effective annual rate)であり、社債の時価(現在の市場価格)と等しくなるように、将来キャッシュフローを現在価値に割り引く際に用いる割引率となる。

この時の将来キャッシュフローは、満期までの間の定期的な利払い額と満期時における社債券の平価(券面額)による償還額の合計である。

社債の現時点での満期までの利率は、その時点での社債券の市場価格(時価)によって変動する。なぜなら、現時点での満期までの利率は、その社債券が割引発行された場合はその割引額、打歩発行された場合はそのプレミアム額をアモチゼーション(償還差益または償還差損の期間配賦)する金額で実効年利率が計算されるからだ。

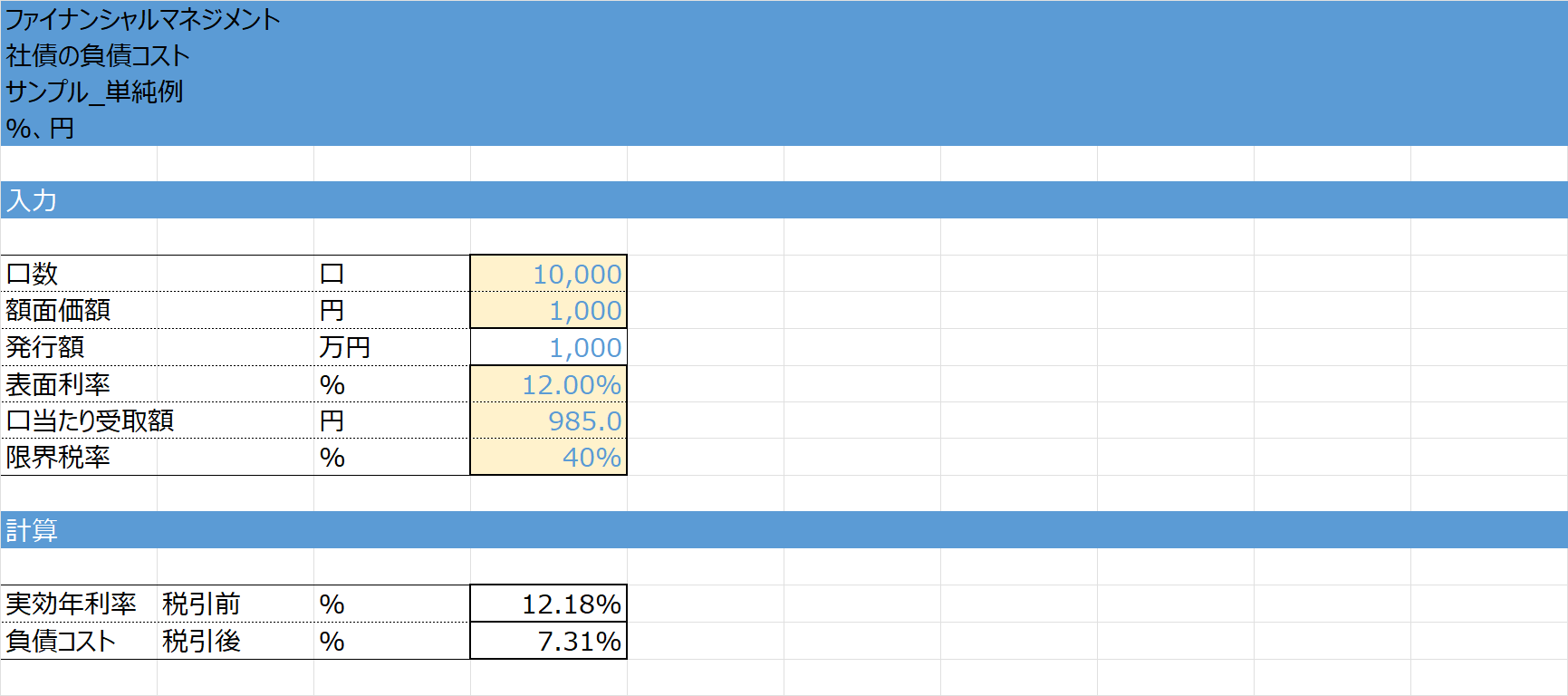

計算例

口数:1000

券面額:1000円

満期:5年

表面利率(クーポンレート):3.4% – 半期(semi-annually)

時価(市場価格):96

実効年利率:5% ※

限界税率:30%

社債発行費用(flotation cost)は僅少につき無視する

\( \displaystyle \bf C_d = C(1 – t) = 0.05 \times (1 – 0.3) = 3.5\% \)

※ ここでの簡易的な実効年利率(EAR: Effective Annual Rate)の求め方

EAR = {3.4%×2×(1- 30%)×1000} / {1000×(96/100)} = 4.9588…% ≒ 5%

シミュレーション

Excelテンプレート形式で主に社債の形での負債コスト及び税引前実効年利率を求める計算方法を示す。

入力欄の青字になっている「口数」「額面価額」「表面利率(クーポンレート)」「口当たり受取額」「限界税率」に任意の数字を入力すると、負債コスト及び税引前実効年利率を求めることができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

なお、ここでの実効年利率は複利計算からの戻しの意味ではなく、表面利率と実際利回りの違いの意味で用いている。また、この方法で計算される実効年利率は、測定時点における実際利回りに基づいて計算されるだけで、満期までの年平均利率の計算はここでは付加していない。

コメント