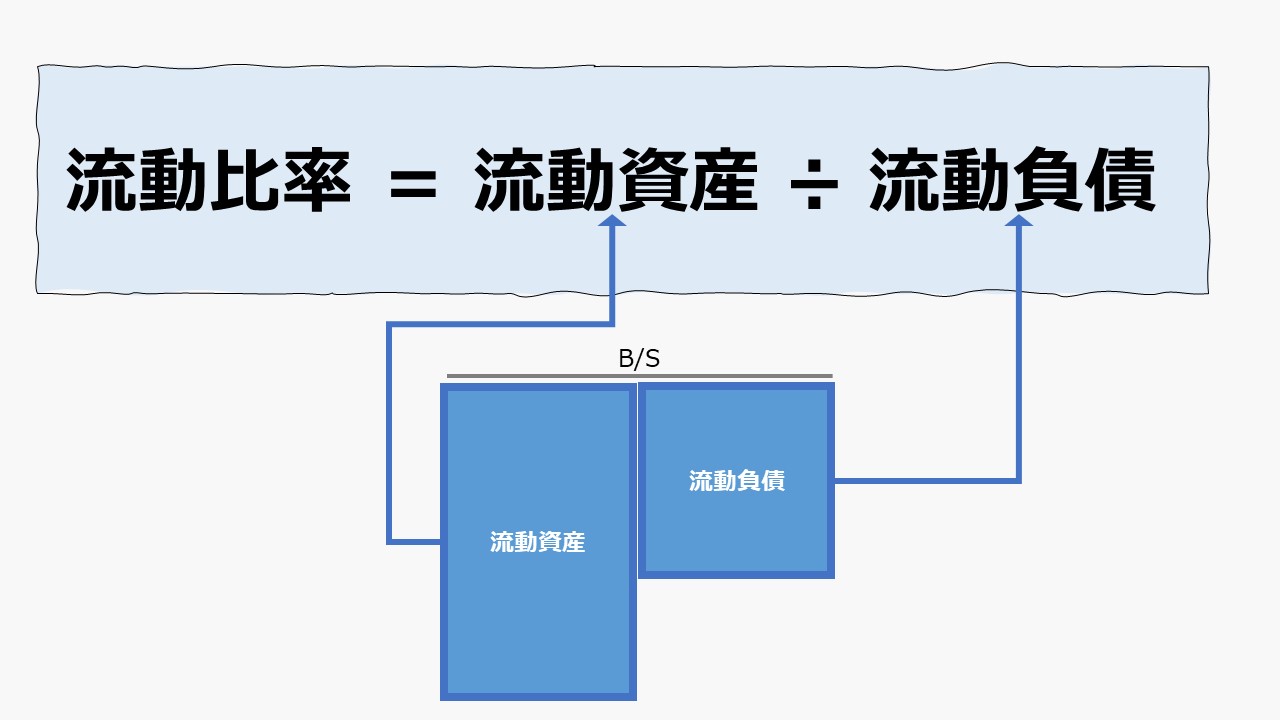

計算式

流動比率は、貸借対照表(B/S)の借方にある流動資産を貸方にある流動負債で割った比率で求められる。

\( \displaystyle \bf 流動比率=\frac{流動資産}{流動負債}\)

上式の割り算の商に100を掛けて、百分率(%)で表示する方法も採られる。

- 流動資産:手持ちの現預金+1年以内に支払手段として使えるようになる資産

- 流動負債:1年以内に支払義務が発生する負債

定義と意味

1年以内に弁済されるべき流動負債をカバーできるだけの流動資産がどれだけ企業内に蓄積されているかを確認する指標。

弁済に充当されるべき資金は、①すぐに用意することができる、②現金化する際に大きく価値が目減りしない、という性質を兼ね備えておく必要がある。

それゆえ、この2つの要件に合わせるために、手持ちの現預金に加え、1年以内に流動化される資産である、売掛金と棚卸資産などで、賄うのが安全とされている。

「流動比率」は、企業が外部から新規の借入金などに頼らずに、自社で保有している現有資産だけで目先の負債の支払を決済できるかどうか、短期の支払能力を表すとされている。

外部からの新規の借り入れなどに頼らずに、固定資産に含まれる換金可能な長期性資産を取り崩して支払いに充てることも可能だが、それは、短期の支払能力の欠如を長期性資産(投資有価証券や遊休固定資産など)で贖っていることを示すわけだから、短期の支払能力が欠如している事実は変わらない。

この指標は、一時点のストック情報を使って計算されているため、流動比率が示す数字の高低が直接、その企業の資産回転の新陳代謝の程度を表しているわけではない。

不良在庫や滞留債権など、流動資産の「質」についても、「比率」は表現することはできない。

解釈と使用法

一般的に(この”一般的”が実は怪しいのだが)、「流動比率」は、2倍または200%を超えていることが望ましいとされている。

これは、流動資産が流動負債の2倍以上になっていることが理想であるという考え方に基づく。

「流動比率」が2倍または200%を切っている場合は、企業の短期の支払能力に疑義が生じている可能性があり、新規融資などが受けにくくなる傾向があるといわれている。

逆に、この比率が、2倍または200%を超えている場合は、外部借り入れに頼らなくても、2年間は、手持ちの流動資産を換金しながら、目先の債務の弁済に充てられると考える。

そのため、2倍または200%が短期支払能力の維持に関するひとつの目安となっている。

なぜ、「1倍」ではなく、「2倍」(または200%)なら安全といえるのか、理由が知りたいところである。

流動負債の金額はほぼ確定しているが、流動資産に含まれている売上債権は、貸倒れのリスクを、棚卸資産は、陳腐化や毀損・減耗して不良資産化するリスクを孕んでいる。

そのため、流動負債「1」に対し、上記のリスクを見込んで、流動資産が「2倍」程度上回っていれば、短期の支払能力を見るには十分であろうと、この指標が好んで使用されるようになった、19世紀の米国の銀行家たちの皮膚感覚に源流が求められる。

実際には、業種や市場でのポジションによって、企業ごとにキャッシュサイクルの長さが異なることが知られている。

景気変動に敏感に反応せざるを得ない市場でビジネスを営んでいる企業と、安定的な収益が見込まれる資本集約的な業界でビジネスを営んでいる企業とでは、短期の支払能力がこれで十分だという比率は異なっていることが多い。

おそらく、複数のアナリストに尋ねても、唯一解としての最適な「流動比率」を引き出すことは難しいと思われる。

しかし、貸借対照表(B/S)から2つの残高を割り算するだけで求めることができる「流動比率」は、手軽に短期の支払能力がをチェックできることから、現在でも参照されることが多い。

シミュレーション

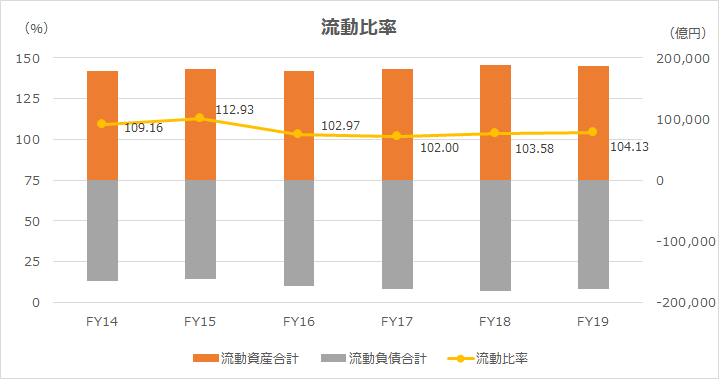

以下に、Excelテンプレートとして、FY14~FY19のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「流動資産」「流動負債」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

上記サンプルのトヨタ自動車は、徹底したコスト管理と納期・在庫管理(トヨタ生産システム)で有名である。そのトヨタが流動比率100%を少し上回る水準で資金コントロールされている点はとても興味深い。

ちなみに、中小企業庁の「平成30年中小企業実態基本調査速報」によれば、平成29年度決算実績ベースで、「172.33%」である。理想とされる200%にはこちらも及ばない。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント