ROI系の投資効率指標・投資収益性指標とは

ROI(Return on Investment)系の指標とは、割り算の形で投資に対するリターン率を明らかにするものである。

投資というインプットがリターンというアウトプットをどれだけ生み出すか、言い換えると、インプットからアウトプットへの変換効率を見る指標である。

インプットを「1」として、アウトプットが「1.2」となれば、1.2÷1=1.2倍となり、変換効率は、1.2倍といえる。

これを、アウトプットからインプットを差し引いた純額をインプットで除する形にすると、

(1.2-1)÷1=0.2=20% となり、一般的には、これが投資というインプットに対するリターン率として認識されている。

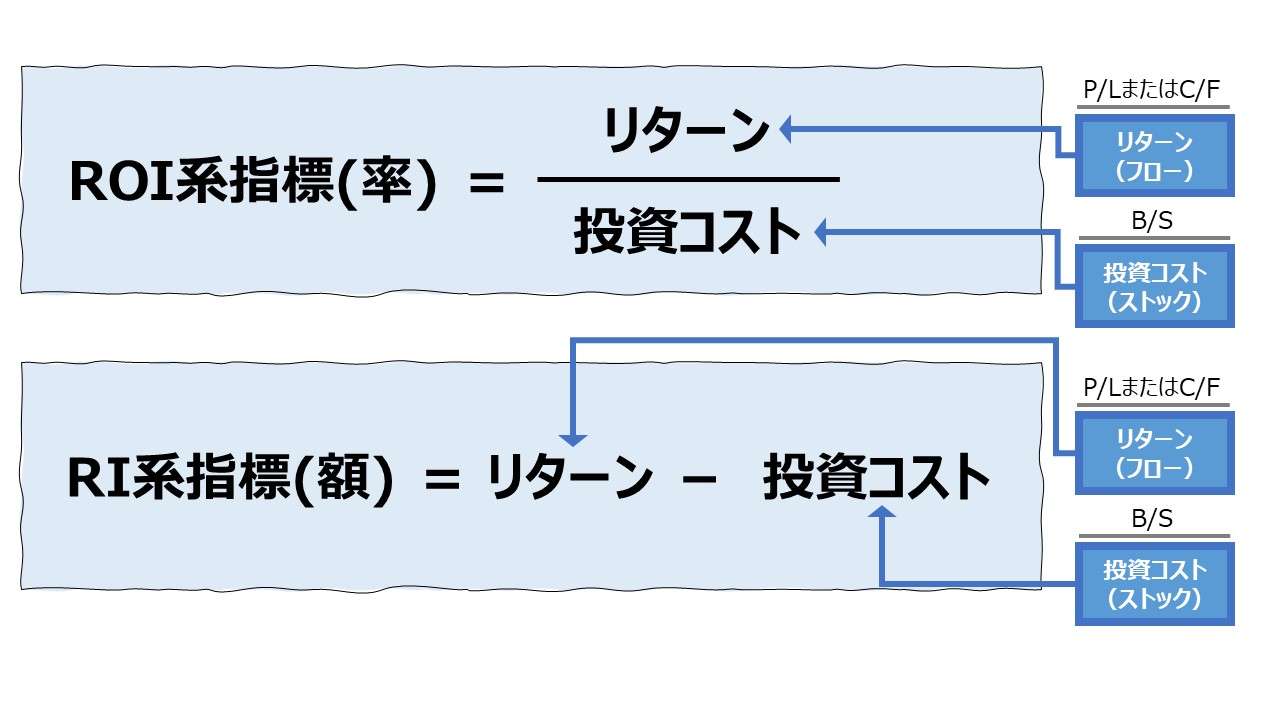

\( \displaystyle \bf ROI = \frac{純投資利益}{投資コスト} \)

または

\( \displaystyle \bf ROI = \frac{投資の最終価値-投資の初期価値}{投資コスト} \)

このとき、投資の初期価値=投資コストと仮定することができれば、すなわち、投資の初期価値の全てを投資活動に投入していれば、特に「変換効率」を意味する式でも表現することができる。

\( \displaystyle \bf 投資効率(変換効率) = \frac{投資の最終価値}{投資コスト} \)

一般的には、投資コストに対する利益率の形で表現されるROI系の指標は、百分率で表現された形で認識されているが、その本質は「投資効率(変換効率)」にあると理解して頂きたい。

- ROI系指標の本質は、インプットからアウトプットへの「投資効率(変換効率)」である

- ROI系指標の形はリターン÷投資コストという割り算の商で与えられることが多い

ROI系指標の欠点

1980年代にROI系の指標が経営者の業績評価指標に採用され出した後、ROI系指標の計算手法に内在する2つの欠点が議論された。

- 事業規模・利益額を表すことができない

- 被業績評価者の恣意的な裁量によってROI系指標が短期的に操作されてしまう

ROI系指標は「率」で表示されるため、リターンの「額」を評価できない

これは指標の計算式から当たり前のことなのだが、当時はそれこそ真剣に議論された。

その理由は、ROI系指標が導入された経緯が、企業全体の経営者や事業部トップの業績評価指標として採用されたことによる。

業績評価指標は単純でわかりやすく、序列がつけやすいものが好まれる。

よって、投資リターン率(投資利益率)を表すROIを業績評価指標に適用すれば、ROIが示す数値の大小だけで、経営成績も簡単に判断できると考えられた。

しかしそこに陥穽があった。

例えば、事業規模の小さいニッチな事業部が小さくまとまって高い投資リターンを実現した場合と、その企業の本流で事業規模が大きく市場競争が激しい事業部がそこそこの投資リターンを残した場合とを比較してみる。

漫然とROIを事業部評価(または事業部長評価)に当てはめると、ニッチ事業部(長)の方が高く評価されてしまうという弊害が発生することをROIによる業績評価制度を運営するうえで指摘されるようになったのである。

これは、当時、ボストン・コンサルティング・グループ(BCG)が1970年代に開発したPPM(Product Portfolio Management: プロダクト・ポートフォリオ・マネジメント)において、企業が抱える事業・製品を、(1)問題児、(2)花形、(3)金のなる木、(4)負け犬に分割管理する際の収益性を測定するのにROI系指標が活用されたことも影響している。

その後、利益額・リターン額の絶対値を取り扱う 残余利益モデル(RIM: Residual Income Model、Excessive Income Model)に業績評価指標の花形の座を明け渡すことになる。

このモデルの代表選手が、EVA(Economic Value Added: 経済付加価値、スターンスチュワート社が商標登録)であった。

残余利益モデルは計算過程が複雑で理解しにくいことも相まって、頭にすっと入る百分率で示されたROI系指標が復活して現在に至るのである。

これは、ファイナンス領域でも扱われている、長期における投資意思決定の問題に際し、NPV(Net Present Value: 現在価値)と IRR(Internal Rate of Return: 内部収益率)のどちらが適正な投資評価指標かを問う問題と性質を等しくするものである。

ここでも、百分率の分かりやすさと、絶対額の正確さを天秤にかけた議論が起ることになる。

ROI系指標の恣意的な操作のしやすさ

業績評価指標は、公平にかつ正確に業績目標の達成度を評価できることが肝要である。

しかしながら、評価結果が自分自身の報酬にリンクされたとなると、そこに不正とまでは言えなくとも、何らかの介入を施して業績評価指標を自身の政治的・経済的目的に合致するように操作する誘因が発生しがちになる。

ROI系指標の場合、後知恵で批判された手法に減価償却費の繰延があった。

自身の事業部長としての任期があと3年程度と見込めたとする。残り3年間の既存設備の更新投資をすべてストップする。

そうすると、ROIの計算の分母に来る使用資産の増加を抑えられると共に、分子に来る各種リターンの数値を減ずるような減価償却費の計上を免れることができる。

つまり、事業部長としての任期いっぱいの更新投資の必要性を公認の事業部長の任期まで繰り延べることで、自身の任期中の当該事業部のROI系指標を見かけ上高く保持し、事業部長自身の業績比例給を上限まで懐に入れようという算段を考えるというものである。

当時は、世界の高名な大学教授や名だたるコンサルティングファームがこうした指摘を行い、ROI系指標の寿命を宣言し、新たに残余利益系の業績評価指標の売り込みに勤しんだものだった。

バブル崩壊後の失われた15年(20年、30年と何回かその期間が延長されたが)という時節に恵まれなかったという時代の綾も影響したと思われるが、成果給やEVA@スターンスチュアート社などの残余利益モデルを導入した日本企業の業績回復は遅々として進まなかった。

ここには二重の錯誤が存在する。

- 管理会計指標を適切に使用すれば業績は回復するという思い込み

- ROI系指標は操作しやすいがRI系指標は操作がしにくいという思い込み

1について

管理会計指標はあくまで道具(ツール)であって、それを使う人の創意工夫や気づきを支援するものに過ぎない。どんなに立派で高価なのこぎりとかなづちを持っていても、それだけで自動的に立派な家が建てられるものではない。

2について

残余利益モデル(RI系指標、EP: エコノミックプロフィット概念も含む)であっても、残念ながら、減価償却費の繰延問題は回避することはできない。

残余利益モデルでは、投下された資本に対する減価償却考慮後の純付加価値のリターン額を求めるものである。

つまり、過少投資により評価対象とする事業への投下資本を絞り込み、リターンとされる純付加価値から差し引かれる減価償却費の発生を抑制するだけで、残余利益でも見かけ上の額を増やすことができるのである。

例

現在のリターン 10

現在の投下資本 100

現在の資本コスト 8%

\( \displaystyle \bf 残余利益 = リターン – 投下資本 \times 資本コスト = 10 – 100\times8\% = 10 – 8 = 2 \)

ここに、下記のような追加投資の成果を加えると、

追加投資 20

追加減価償却費 5

追加リターン 6 (粗付加価値ベース)

\( \displaystyle \bf 残余利益 = リターン – 投下資本 \times 資本コスト \)

\( \displaystyle \bf 残余利益 = (10+6-5) – (100+20) \times 8\% \)

\( \displaystyle \bf 残余利益 = 11 – 120 \times 8\% = 11 – 9.6 = 1.4 \)

となり、従前の残余利益が「2」であったものが、追加投資後の残余利益は「1.4」に減少してしまう。

これは、追加投資の純額としての増加リターン額(純付加価値ベース)が「1(=6-5)>0」と、たとえ正数であったとしても、最終的な残余利益は減ってしまうのである。

(※ 追加投資20から直ちに減価償却費5が発生したなら、追加投資における初期投資額の実額が本当は25なのか、20なのか、15なのか気になる読者がいるに違いない。これはまた別の論点であり、別稿で説明予定である)

さらに、税制上の優遇措置に基づく「加速度償却法」「修正加速原価回収制度(MACRS)」などを会計報告でも用いていれば、追加の設備投資がもたらす真の経済的付加価値より、減価償却費を控除して求められる計算された経済的付加価値の方が小さくなる傾向が強い。

したがって、ROI系指標からRI系指標に乗り換えたところで、減価償却の繰延効果を悪用した恣意的操作の罠から逃れることはできない。

常に、事業部トップは、過少投資(新規投資の抑制)による現在評価の最大化の誘惑に打ち勝つ胆力が求められるのである。

関係者は秘して決して語らないが、平成の世、ソニー(現ソニーグループ)が業績低迷からなかなか逃れることができず、事業再構築が遅々として進まなかった一因に、業績評価指標にEVAを用いたことによる反作用が影響していると考えている。

日立やパナソニックなど、残余利益系の業績評価指標を日本企業独自の創意工夫で改変していったのが早かったところほど、業績回復が早かった印象がある(あくまで個人的見解)。

- 減価償却費の発生管理により、値がある程度操作できるのは、ROI系指標もRI系指標も同じである

ROI系指標とRI系指標のアウフヘーベン

従来の「額」と「率」に関する議論の帰結

経営の目的のひとつに利益(リターン)の最大化がある。

これは、利益額の最大化であって、利益率の最大化ではない。

これを、前章で示した簡単な事例で整理してみる。

●表1:現在と追加投資後の収益性評価

| 項目 | 現在 (A) | 追加投資 (B) | 追加投資後 (A+B) | 計算式 |

|---|---|---|---|---|

| リターン | 10 | 1 | 11 | – |

| 投下資本 | 100 | 20 | 120 | – |

| 資本コスト率 | 8% | 8% | 8% | – |

| RI | 2 | ▲0.6 | 1.4 | リターン-(投下資本×資本コスト) |

| ROI-リターン | 10% | 5% | 9.17% | リターン÷投下資本 |

| ROI-RI | 2% | ▲3% | 1.17% | RI÷投下資本 |

上表を横に並べて左端と右端の数値を眺めてみると、2つの項目の変化の向きの違いが分かる。

リターンは、10+1=11 と増加しているのに対し、ROI-リターンは、10%+5%≠15%と単純合算値にはならず、10%+5%→9.17%(AとBの加重平均)と減少している。

ここから、Bの追加投資を行うことで、リターン額は増加⇧するが、リターン率は減少⇩していることが分かる。

これを指して、利益最大化(リターン最大化)を目的とするならば、利益率が減少することに多少目を瞑る必要が生じるという言説につながる。

あらためて、追加投資によって最終的なリターン額とリターン率の変化について、追加投資部分のリターン率(R追加投資)と追加投資を含めた全体の(総平均の)リターン率(R全体)を用いて場合分けをすると下表のようになる。

●表2:パターン別追加投資が及ぼす影響度

| ケース | リターン額 | リターン率 | 条件 | 評価 |

|---|---|---|---|---|

| 1 | ⇧⇧ | ⇧⇧ | 0 < R全体 < R追加投資 | 申し分のない追加投資 |

| 2 | ⇧ | ⇧ | R全体< 0 < R追加投資 | 全体の額・率を改善 できる投資 |

| 3 | ⇩ | ⇧ | R全体 < R追加投資 < 0 | 率が評価される場合に 限り許容される投資 |

| 4 | ⇧ | ⇩ | 0< R追加投資 < R全体 | 額の増加を見込める 許容範囲にある投資 |

| 5 | ⇩ | ⇩ | R追加投資 < 0 < R全体 | 全体の額・率を悪化 させる回避すべき投資 |

| 6 | ⇩⇩ | ⇩⇩ | R追加投資 < R全体 < 0 | 問答無用で却下され る追加投資 |

主に、リターン率が悪化しても、結果としてのリターン額を最大化することを目指すなら、ケース4の場合の追加投資の機会を決して忌避しないことがポイントとなる。

資本コストを考慮した場合の「額」と「率」の議論の帰結

表1の今度は縦に眺めた場合に、次の法則に気が付くかもしれない。

\( \displaystyle \bf RIリターン = ROIリターン – 資本コスト \)

RIのリターン率は、ROIのリターン率と資本コスト(率)の差分であるということだ。

このとき、それぞれ、RI-リターンを「EVAスプレッド」、ROI-リターンを「ROIC(投下資本利益率)」、資本コストを「WACC(加重平均資本コスト)」と読み替えると、下記のように整理できる。

\( \displaystyle \bf EVAスプレッド = ROIC – WACC \)

\( \displaystyle \bf EVAスプレッド = \frac{リターン}{投下資本} – \frac{資本コスト額}{投下資本} \)

\( \displaystyle \bf EVAスプレッド = \frac{(リターン-資本コスト額)~~~~~~~~~~~}{投下資本} = \frac{RI}{投下資本} \)

このとき、RI(残余利益)にEVAの名を与えれば、

\( \displaystyle \bf EVAスプレッド = \frac{EVA}{投下資本} \)

と置くことができる。

EVAの絶対額を増やす追加投資とは、EVAスプレッドがプラスになる投資案件である。

EVAスプレッドがプラスということは、ROIC – WACC > 0 が成立している投資案件を選択することである。

このとき、WACCがいわゆる「ハードルレート」の性質を帯び、あらゆる投資機会はこのハードルレートを超える収益率となるROICを保持している必要性があると理解することができる。

表2で見てきた通り、資本コストを考慮しない環境下では、リターン額を増やす投資判断は、リターン率>0 であった。

資本コストを考慮した環境下では、この条件を、リターン率(ROIC)> 資本コスト率(WACC)と置き換える必要があるということだ。

この条件を考慮すると、表2は下記のように修正できる。

●表3:パターン別追加投資が及ぼす影響度(資本コスト考慮後)

| ケース | リターン額 | リターン率 | 条件 | 評価 |

|---|---|---|---|---|

| 1 | ⇧⇧ | ⇧⇧ | 0 < WACC < R全体 < R追加投資 | 申し分のない追加投資 |

| 2 | ⇧ | ⇧⇧ | 0 < R全体 < WACC < R追加投資 | 全体の額・率を強く改善 できる投資 |

| 3 | ⇩ | ⇧ | 0 < R全体 < R追加投資 < WACC | 率が評価される場合に 限り許容される投資 |

| 4 | ⇩ | ⇧ | R全体 < 0< R追加投資 < WACC | 率が評価される場合に 限り許容される投資 |

| 5 | ⇩ | ⇧ | R全体< R追加投資 < 0 < WACC | 率が評価される場合に 限り許容される投資 |

| 6 | ⇧ | ⇩ | 0 < WACC < R追加投資 < R全体 | 額の増加を見込める 許容範囲にある投資 |

| 7 | ⇩ | ⇩ | 0 < R追加投資 < WACC< R全体 | 全体の額・率を悪化 させる回避すべき投資 |

| 8 | ⇩ | ⇩ | 0 < R追加投資< R全体 < WACC | 全体の額・率を悪化 させる回避すべき投資 |

| 9 | ⇩ | ⇩⇩ | R追加投資 < 0 < R全体 < WACC | 問答無用で却下され る追加投資 |

| 10 | ⇩⇩ | ⇩⇩ | R追加投資 < R全体 < 0 < WACC | 問答無用で却下され る追加投資 |

ここから、

主に、リターン率が悪化しても、結果としてのリターン額を最大化することを目指すなら、ケース6の場合の追加投資の機会を決して忌避しないことがポイントとなる。

上記の表3から、もはや資本コスト率(WACC)をハードルレートとして置いているから「0」との相対的位置(プラス値かマイナス値か)はもはや投資採算判定には大きな意味が無いとして、この要素を除外して表をシンプルにすると、

●表4:パターン別追加投資が及ぼす影響度(資本コスト考慮後、0値の相対的位置除外)

| ケース | リターン額 | リターン率 | 条件 | 評価 |

|---|---|---|---|---|

| 1′ | ⇧⇧ | ⇧⇧ | WACC < R全体 < R追加投資 | 申し分のない追加投資 |

| 2′ | ⇧ | ⇧⇧ | R全体 < WACC < R追加投資 | 全体の額・率を強く改善 できる投資 |

| 3′ | ⇩ | ⇧ | R全体 < R追加投資 < WACC | 率が評価される場合に 限り許容される投資 |

| 6′ | ⇧ | ⇩ | WACC < R追加投資 < R全体 | 額の増加を見込める 許容範囲にある投資 |

| 7′ | ⇩ | ⇩ | R追加投資 < WACC< R全体 | 全体の額・率を悪化 させる回避すべき投資 |

| 8′ | ⇩ | ⇩ | R追加投資< R全体 < WACC | 全体の額・率を悪化 させる回避すべき投資 |

このように、リターン(利益)最大化をひとつの経営目的と据えるならば、リターン額の最大化を最終目標とし、ひとつひとつの投資案件の目利きのためのツールとしてリターン率を「ハードルレート」として活用するという使い分けが相当であるようだ。

- 企業価値最大化のひとつの方法として投資利益の最大化がある

- 投資利益の最大化は、EVA等のRI系指標で結果評価できる

- ひとつひとつの投資機会の評価は、ROI系指標を適切にハードルレートとして運用する

ということで、前段の個人的見解で、平成の世、ソニー(現ソニーグループ)が業績低迷から抜け出すのに手間どっだ理由のひとつに、EVAを業績評価指標に採用したことを指摘したが、その後の高収益性の成長(Profitable growth)の度合いは競合他社を大きく引き離すものとなった。

今となっては、虎視眈々と、ROICが大きくWACCを上放れする投資機会を狙い、または上放れする見込みの高い事業育成に集中するために、財務的余裕を確保していたのではないかと推測するに至った(あくまで個人的見解)。

ROI系指標のバリエーションの掴み方

リターンを投資額で割り算した投資リターン率(投資利益率)の形で示される指標は、そのバリエーションが多く、またひとつの指標についても分子分母の計算項目の定義に幅があるのが現状であるのはよく知られている。

以下は、よく使われるROI系指標のバリエーション例を整理したものである。

●表5:ROI系指標の一覧表

| 類型 | 略称 | 日本語 | 英語 |

|---|---|---|---|

| 株価 | TSR | 株主総利回り | Total Shareholders Return |

| EY | 株式益回り | Earnings Yield | |

| DY | 配当利回り | Dividend Yield | |

| – | イールドスプレッド | Yield Spread | |

| 自己資本 | ROE | 自己資本利益率 | Return on Equity |

| – | エクイティスプレッド | Equity Spread | |

| DOE | 株主資本配当率 | Dividend on Equity Ratio | |

| 普通株式 | ROCE | 普通株主持分利益率 | Return on Common Equity |

| 資本金 | 資本金経常利益率 | Common Stock Ordinary Profit Ratio | |

| 総資産 | ROA | 総資産利益率 | Return on Assets |

| – | 総資産営業CF比率 | Total Assets Operating Cash Flow Ratio | |

| アクルーアル比率 | Accrual Ratio | ||

| 総資本 | ROTC | 総資本利益率 | Return on Total Capital |

| – | 総資本売上総利益率 | Total Capital Gross Profit Margin | |

| – | 総資本営業利益率 | Total Capital Operating Profit Margin | |

| HOB | HOB コア収益力 | Heart of the Business | |

| – | 総資本経常利益率 | Total Capital Ordinary Profit Margin | |

| – | 企業利益率 | Corporate Profit Margin | |

| – | 総資本税引前当期純利益率 | Total Capital Earnings before Taxes Margin | |

| 投下資本 | ROIC | 投下資本利益率 | Return on Invested Capital |

| – | EVAスプレッド | Economic Value Added Spread | |

| CFROI | キャッシュフロー投資利益率 | Cash Flow Return on Investment | |

| 使用資本 | ROCE | 使用資本利益率 | Return on Capital Employed |

| 経営資本 | – | 経営資本営業利益率 | Operating Capital Operating Profit Margin |

| 平均在庫 | PP | 利益ポテンシャル | Profit Potential |

例えば、株式益回り(EY)は株価の割安性を見積もる目的で計算されるし、総資産利益率(ROA)はビジネスの採算性を測る収益性分析の代表的なツールである。

これらを、計算目的別や採用される計算項目で整理して覚えようとしても情報が錯綜してすべてを把握することはおそらく困難だろう。

上掲の「表5:ROI系指標の一覧表」は辛うじて、計算式の分母に来る投資概念でいったんは整理したかのように見える。

しかし、それぞれの項目の定義は使用者ごとにばらばらで統一されておらず、場合によっては異音同義語・同音異義語が入り混じっている。

例: ROA

直訳は「総資産」利益率だが、「総資本利益率」と同じものとされる

利益概念には、経常利益、当期純利益、税前利益、事業利益、NOPATなどが用いられる

「総資産」のことを、「経営資本」「使用資本」と読み替えて、B/Sの資産総額以外を用いることもある

そこで筆者は、あまり名称及び定義にはこだわらない主義をとっている。

あくまでこだわるのは、❶計算目的 と、❷分子と分母の対応 のみである。

例えば、ROAをROEツリーの分解式を構成する要素として使用する場合は、「A:資産」は、期末残高を用いるが、ROA単体で資産収益力を測定する場合には、期首期末の平均残高(平残)を用いることも検討する、というふうに。

❶を突き詰めて考えれば、❷の適切な分子分母の組み合わせは自明となる

- ROI系指標のバリエーションと定義は様々であることに諦観を持ち、丸暗記は最初から諦める

- ROI系指標のバリエーションは、それぞれの❶計算目的、❷分子分母の適切な対応 を理解して運用する

- ❶を突き詰めれば、自ずと❷は決まってくる

(※ とはいえ、初学者にはそのバリエーションの概要説明は必要であろう。それぞれの計算バリエーションについては別稿で解説する)

参考サイト

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント