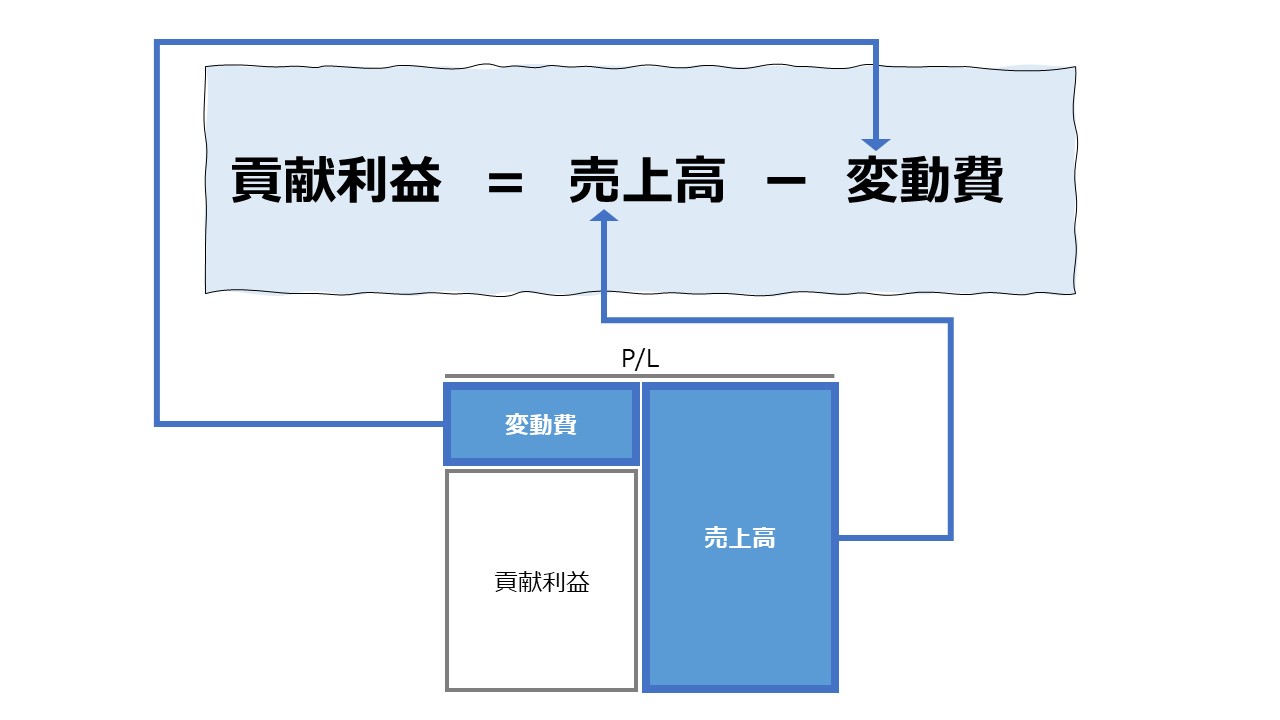

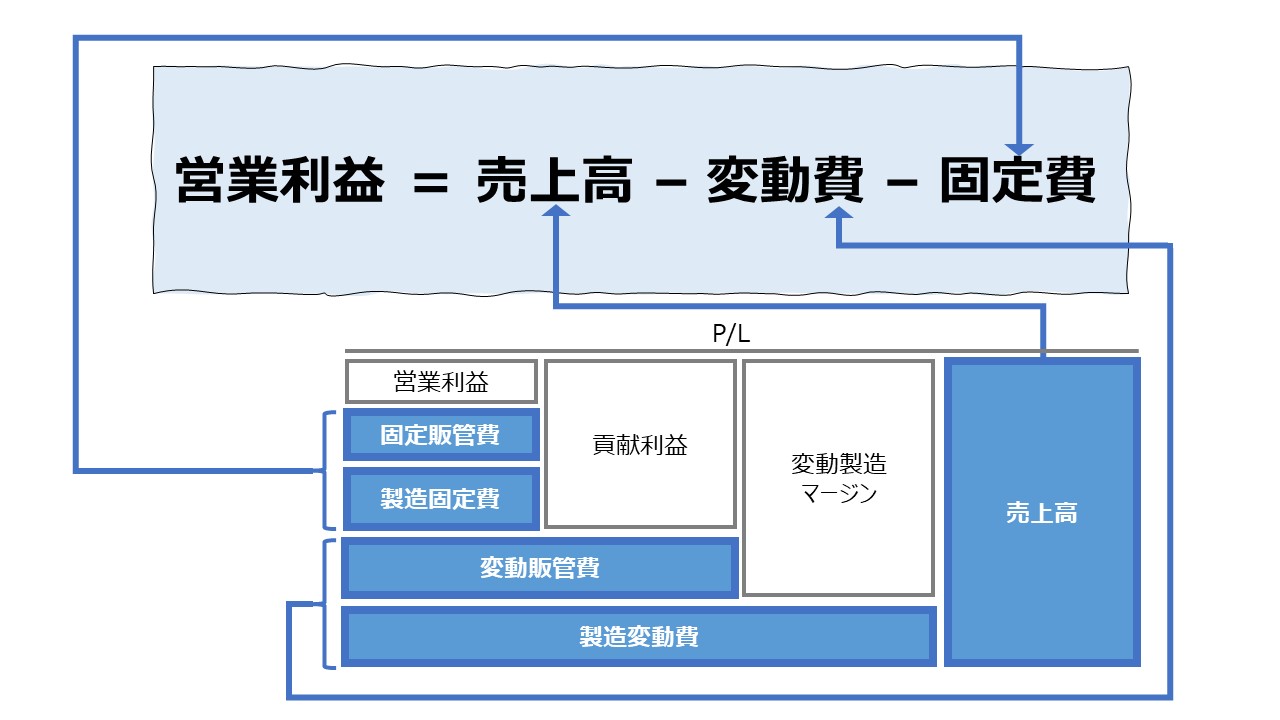

固変分解/貢献利益

費用を固定費と変動費に分けることで可能になる経営分析手法

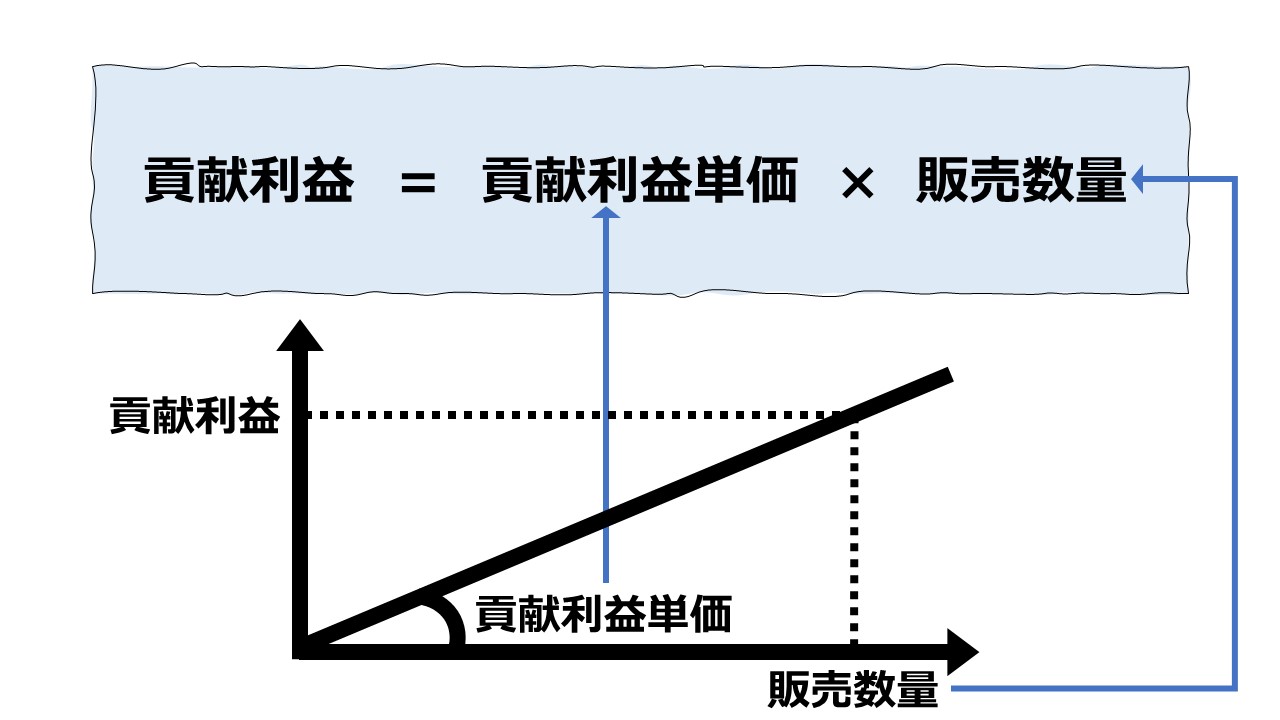

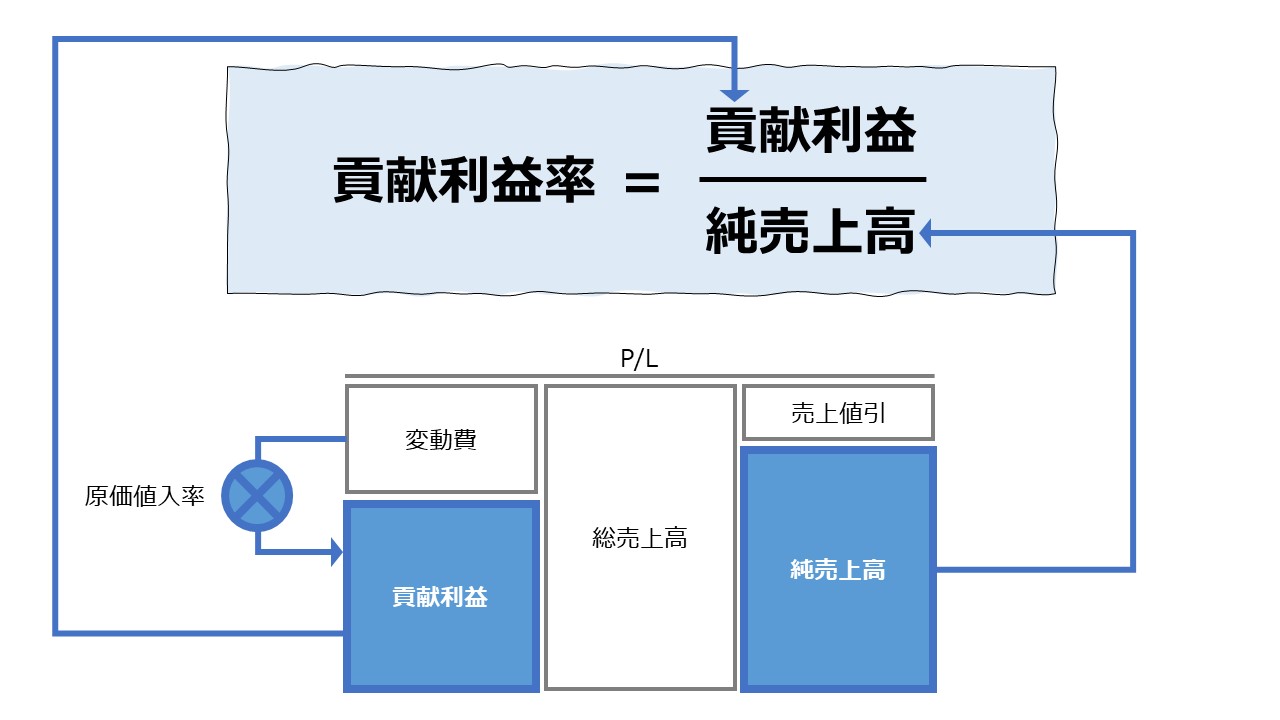

- 貢献利益の計算

- 貢献利益の活用

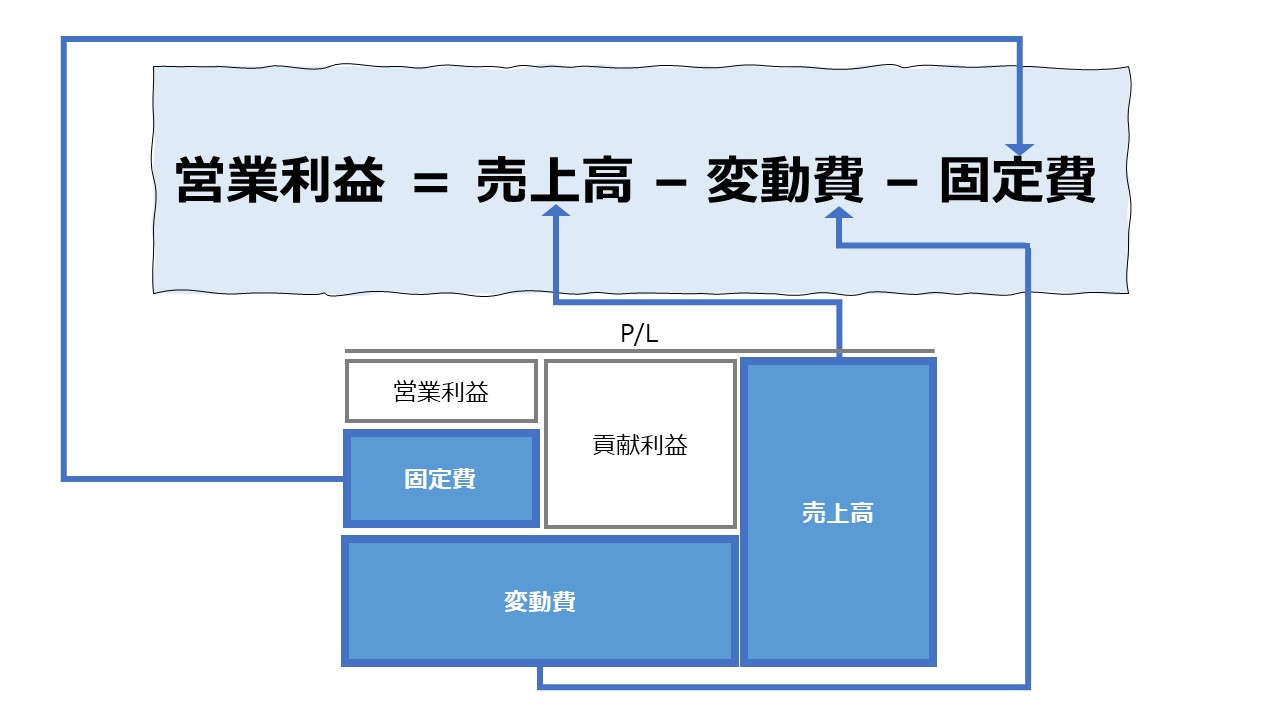

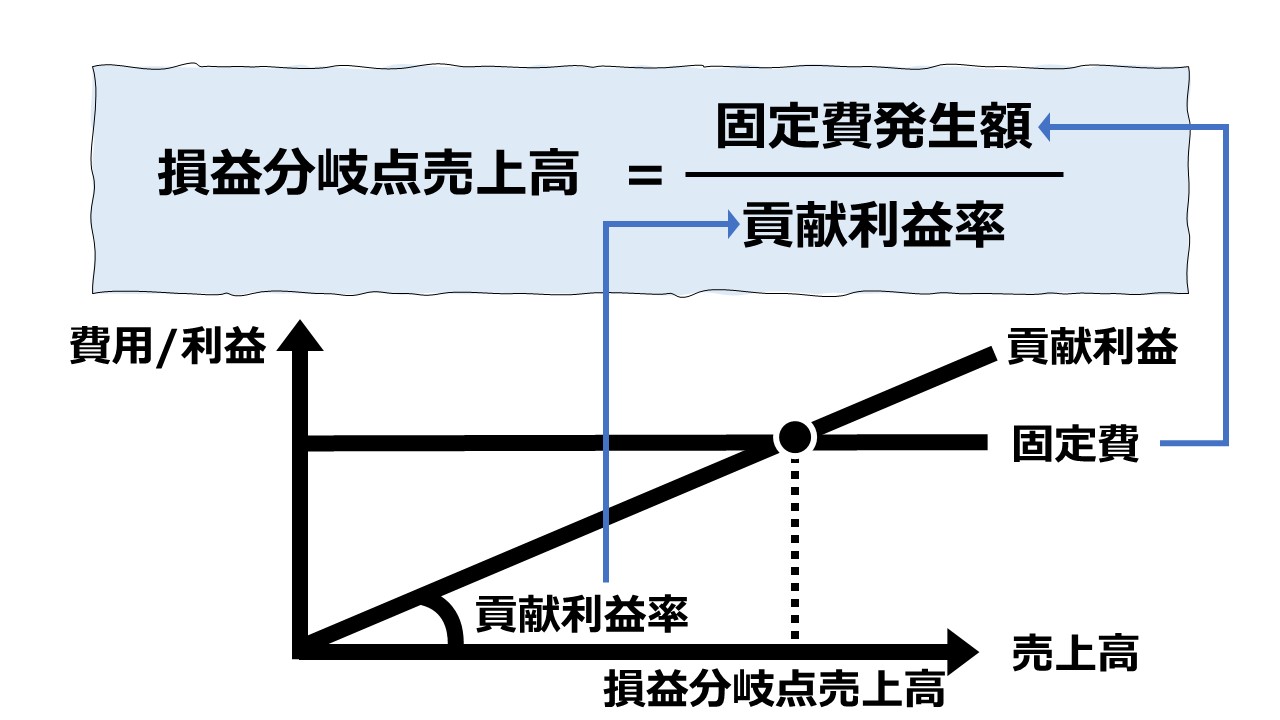

損益分岐点分析

損益分岐点 = Breakeven Point:損益がゼロとなる営業活動量(例:売上高、販売数量、生産高、生産数量など)

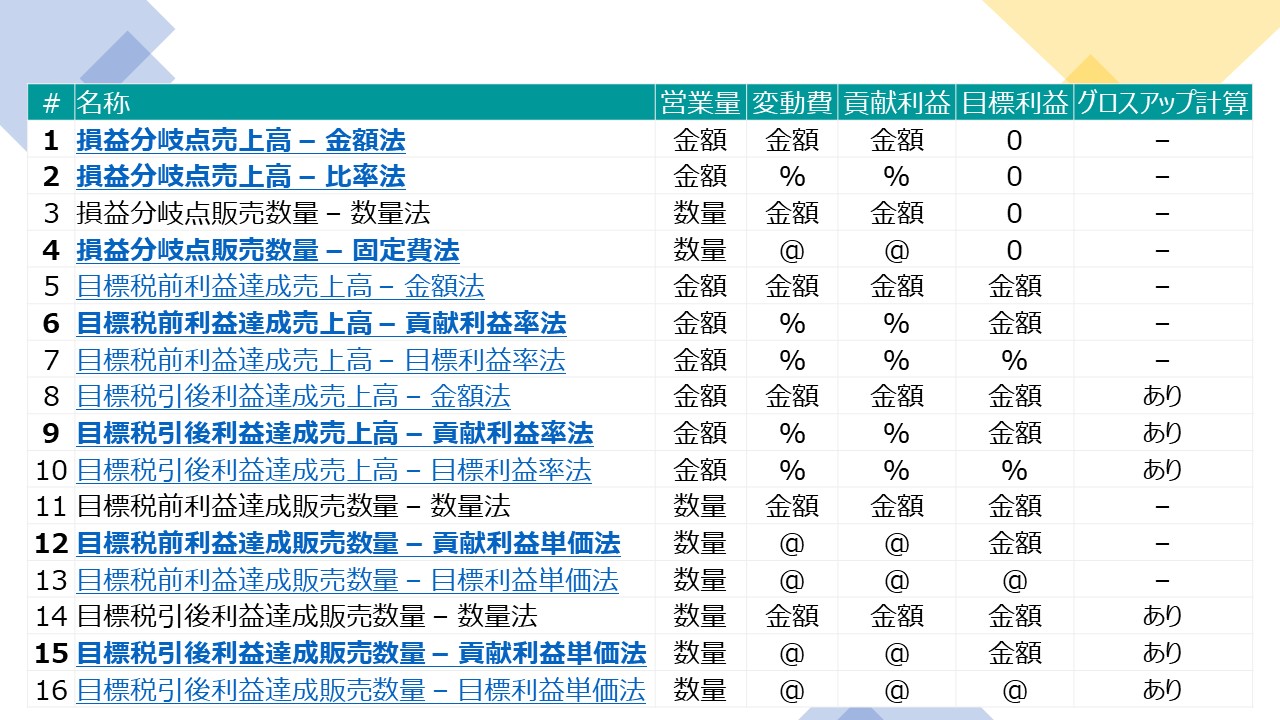

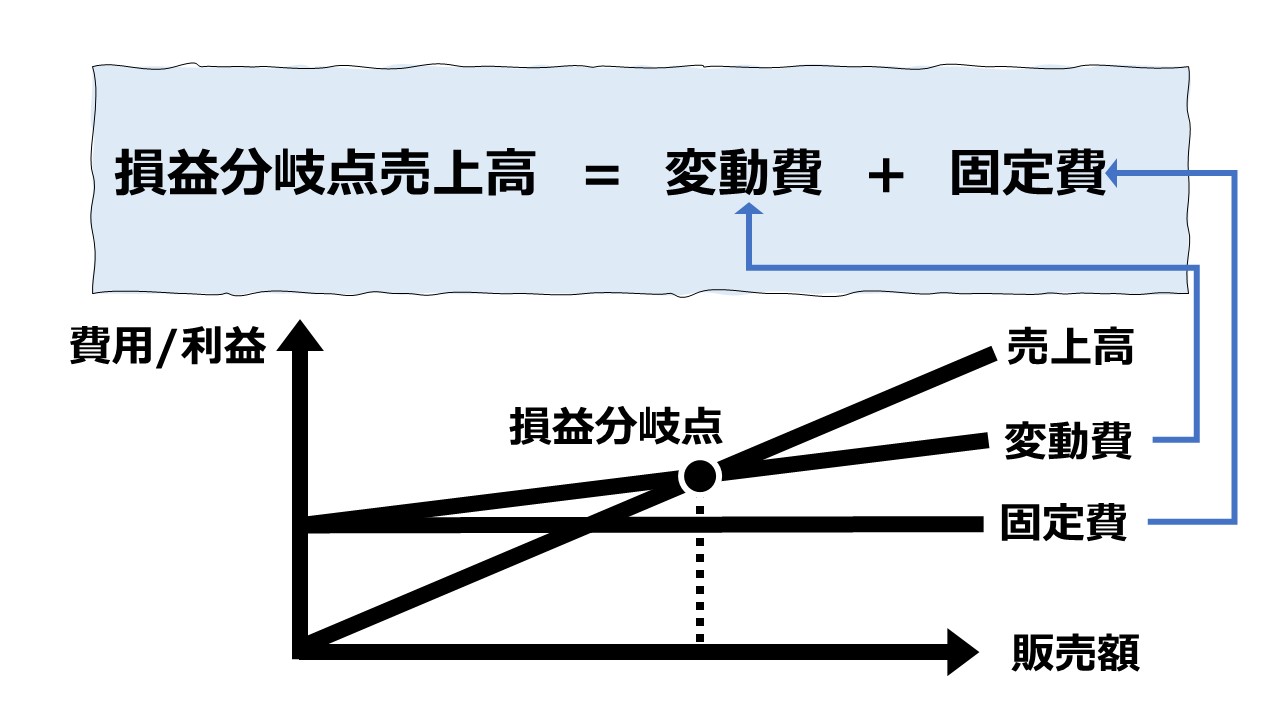

- 損益分岐点売上高(Breakeven Revenue)の計算 – 比率法

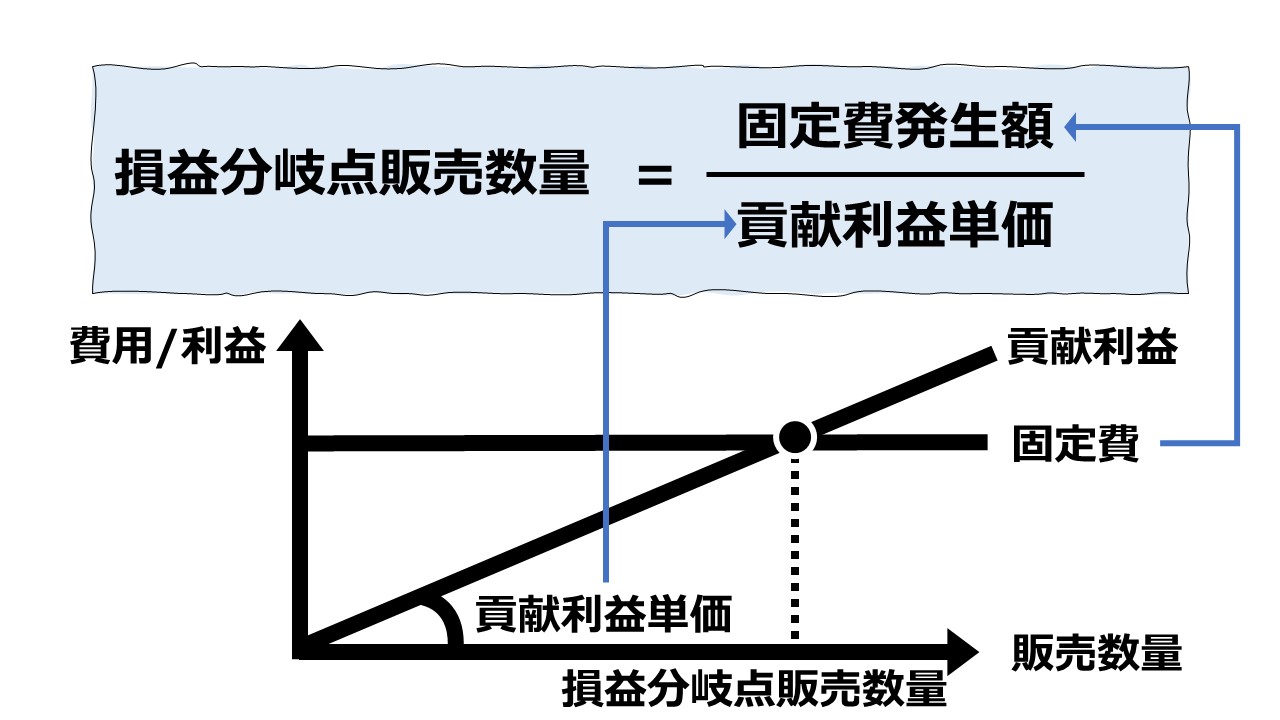

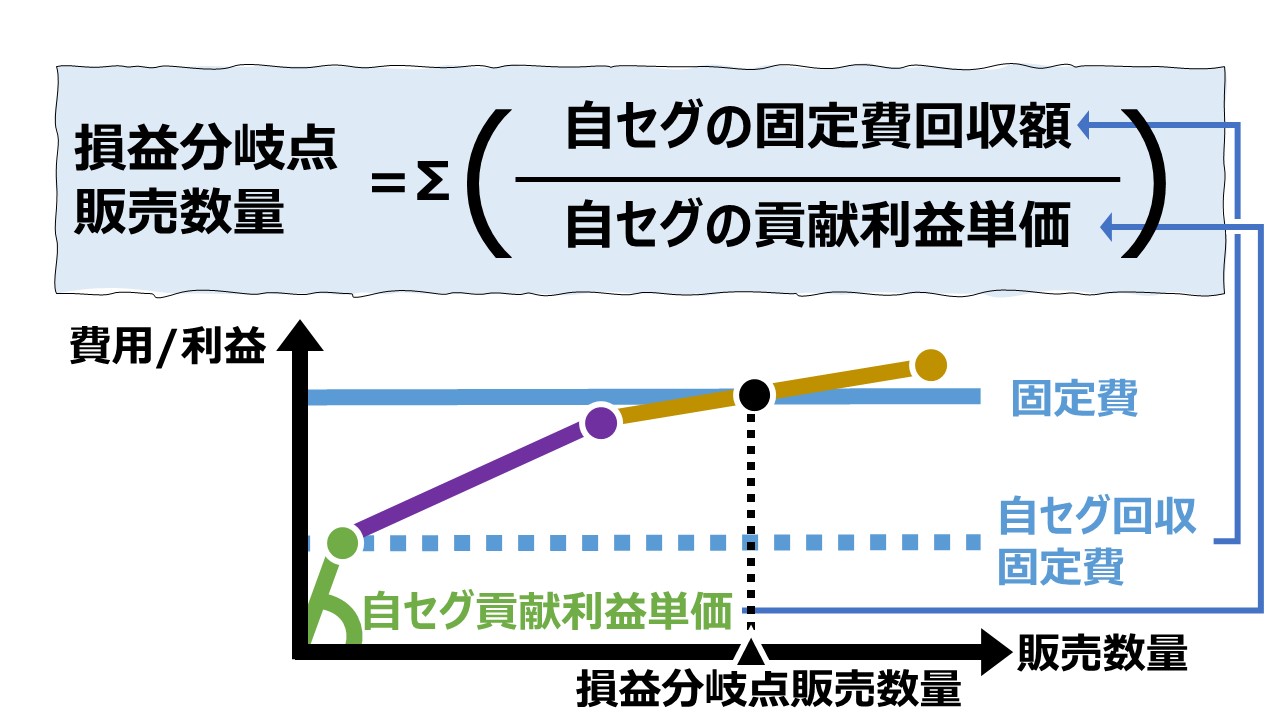

- 損益分岐点販売数量(Breakeven Volume)の計算 - 固定費法

- 損益分岐点販売数量(Breakeven Volume)の計算 - 数量法

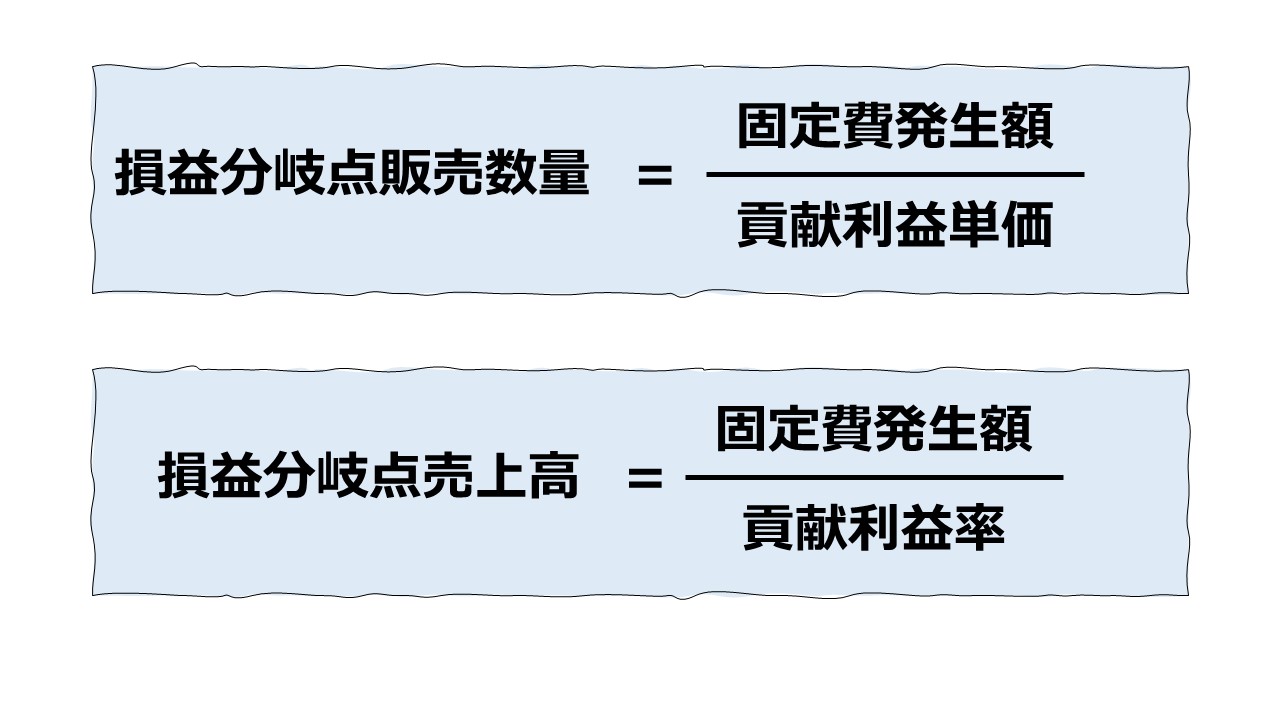

- (まとめ)損益分岐点にまつわる公式について

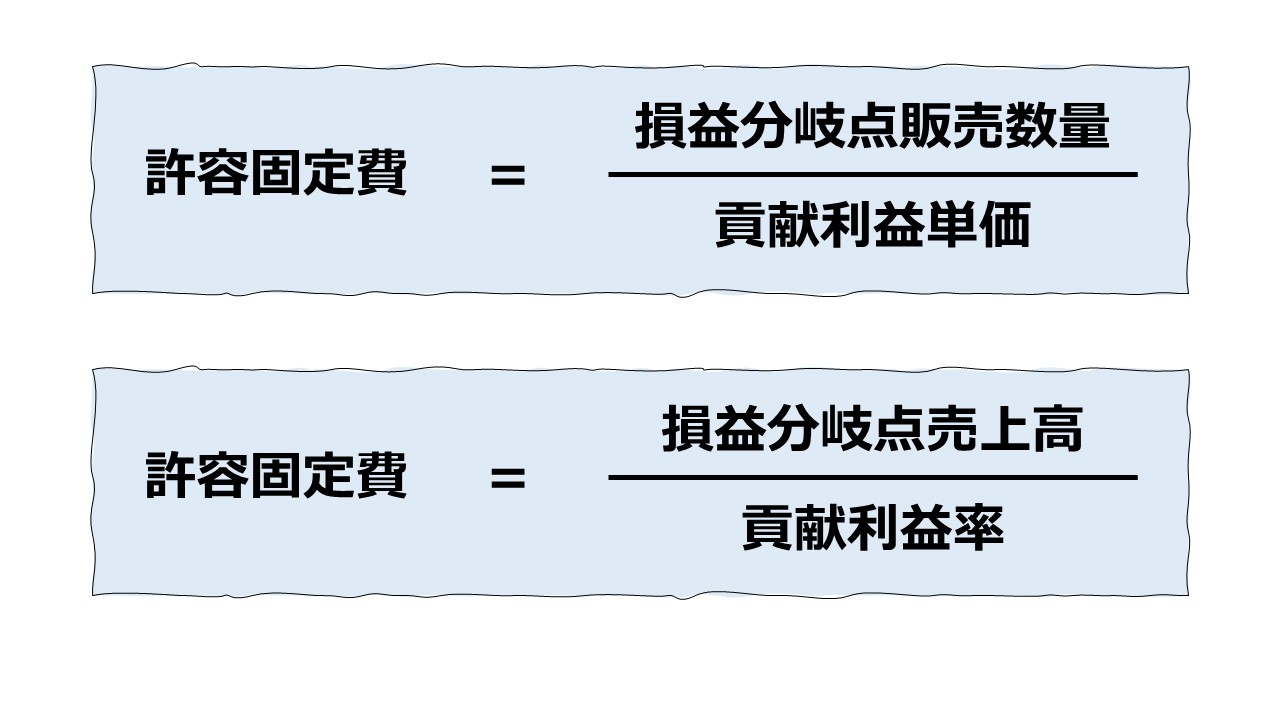

- 損益分岐点を達成する許容固定費の求め方

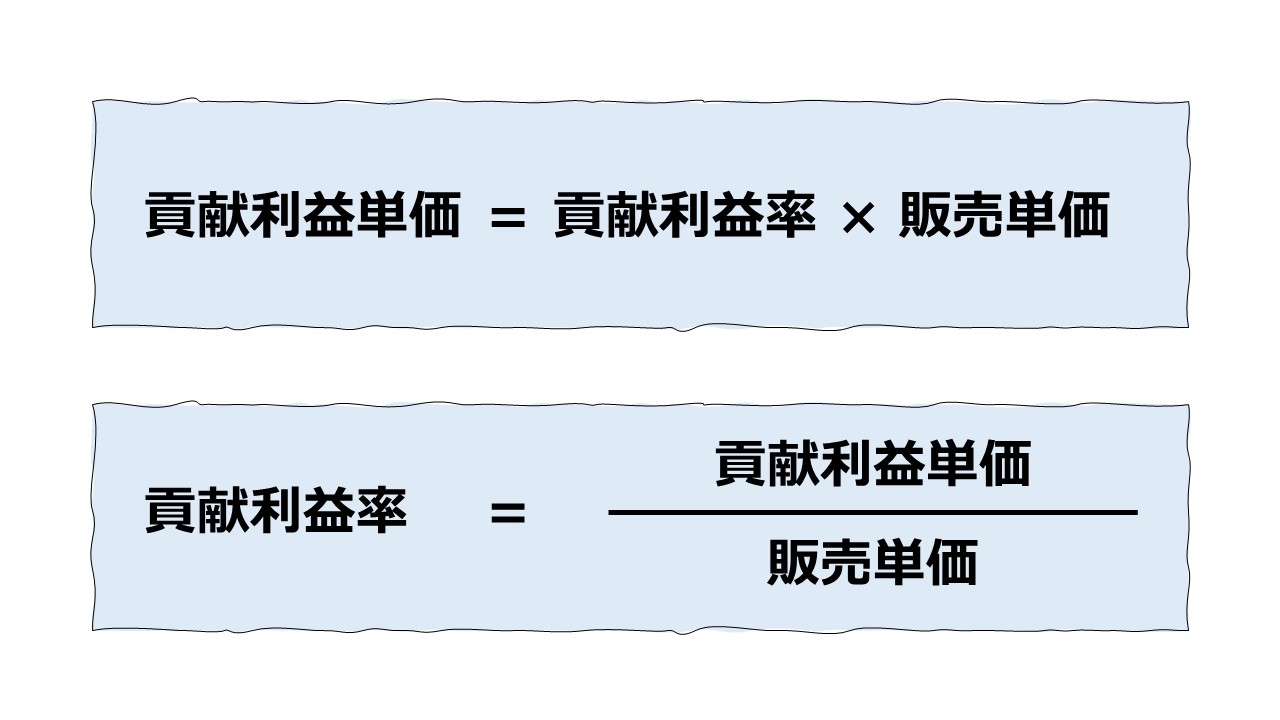

- 損益分岐点売上高と損益分岐点販売数量の読み替え

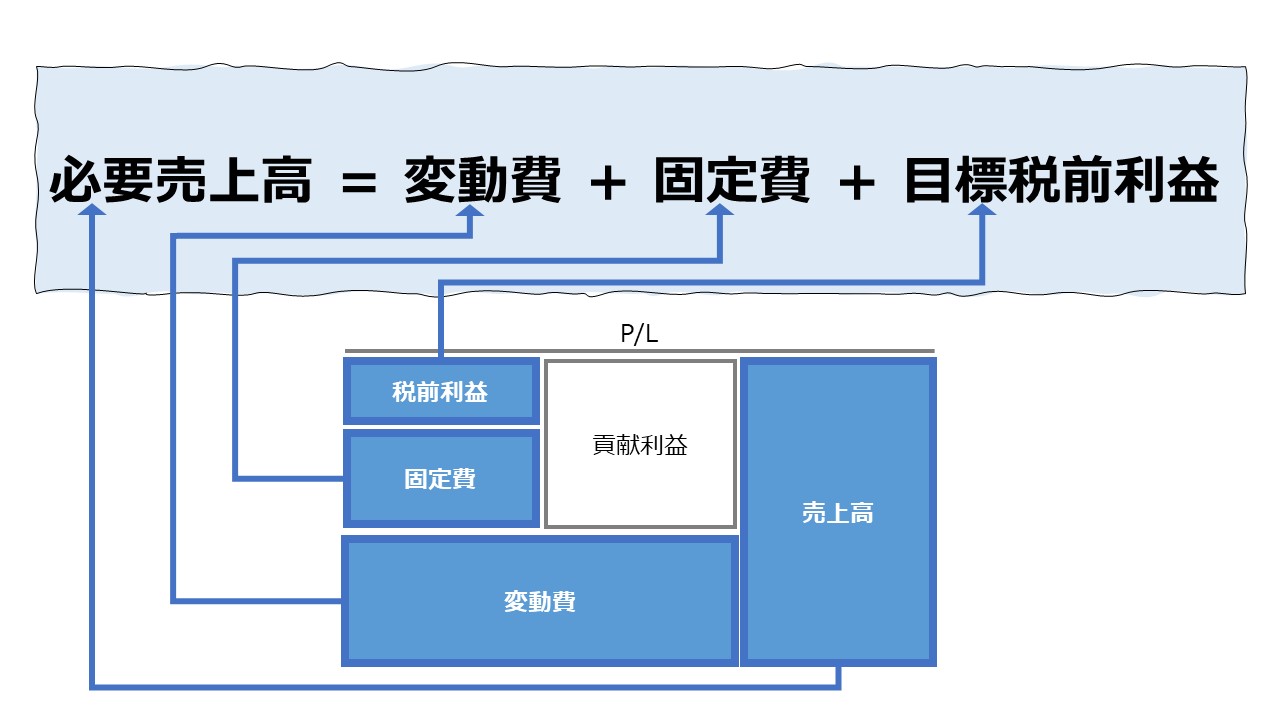

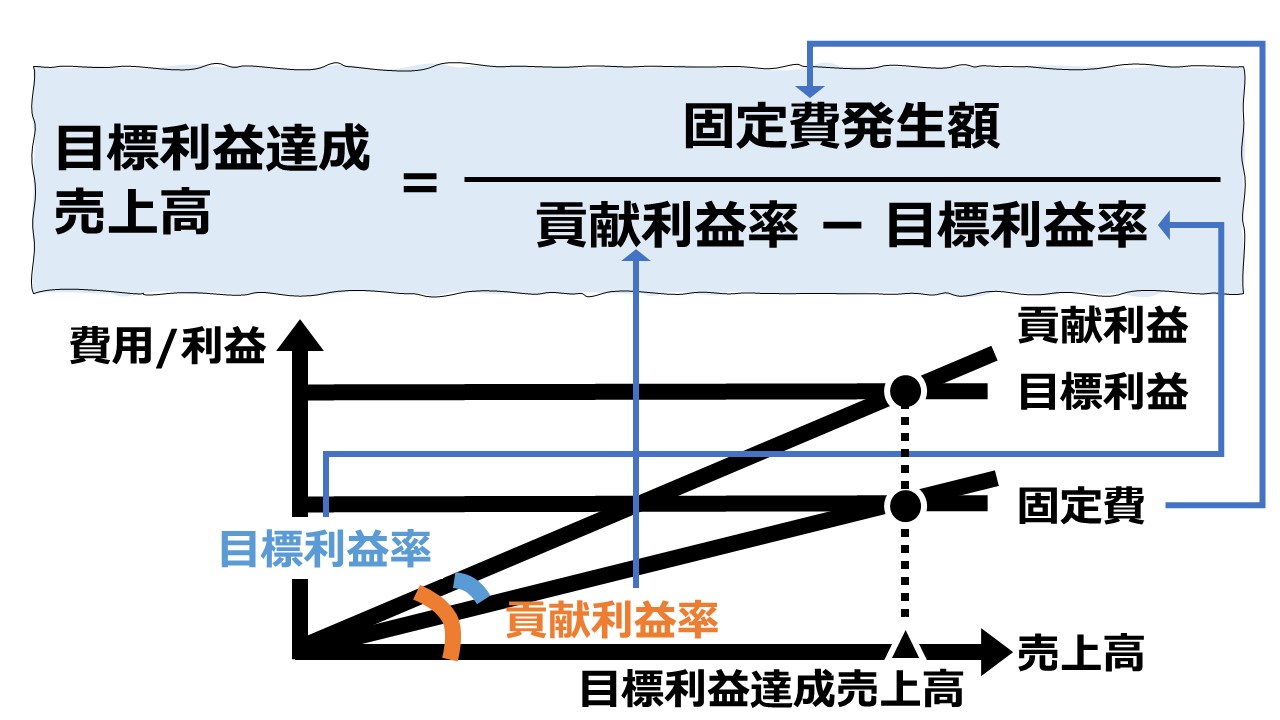

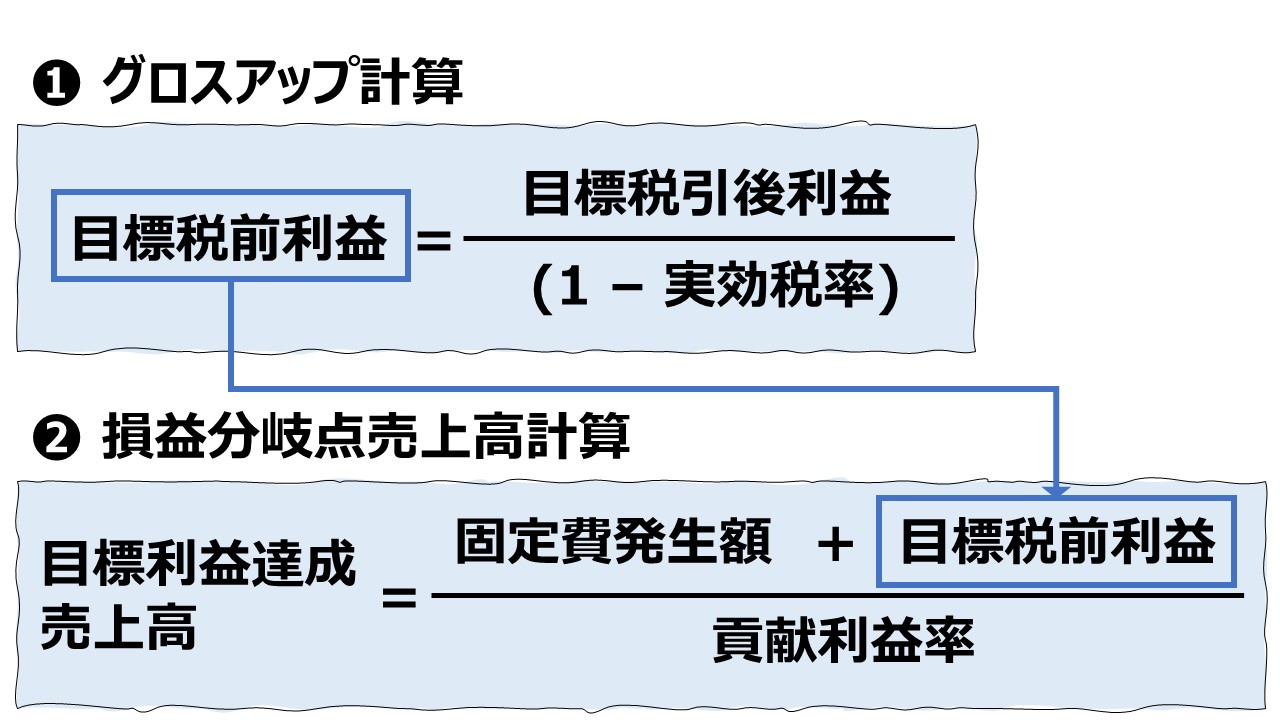

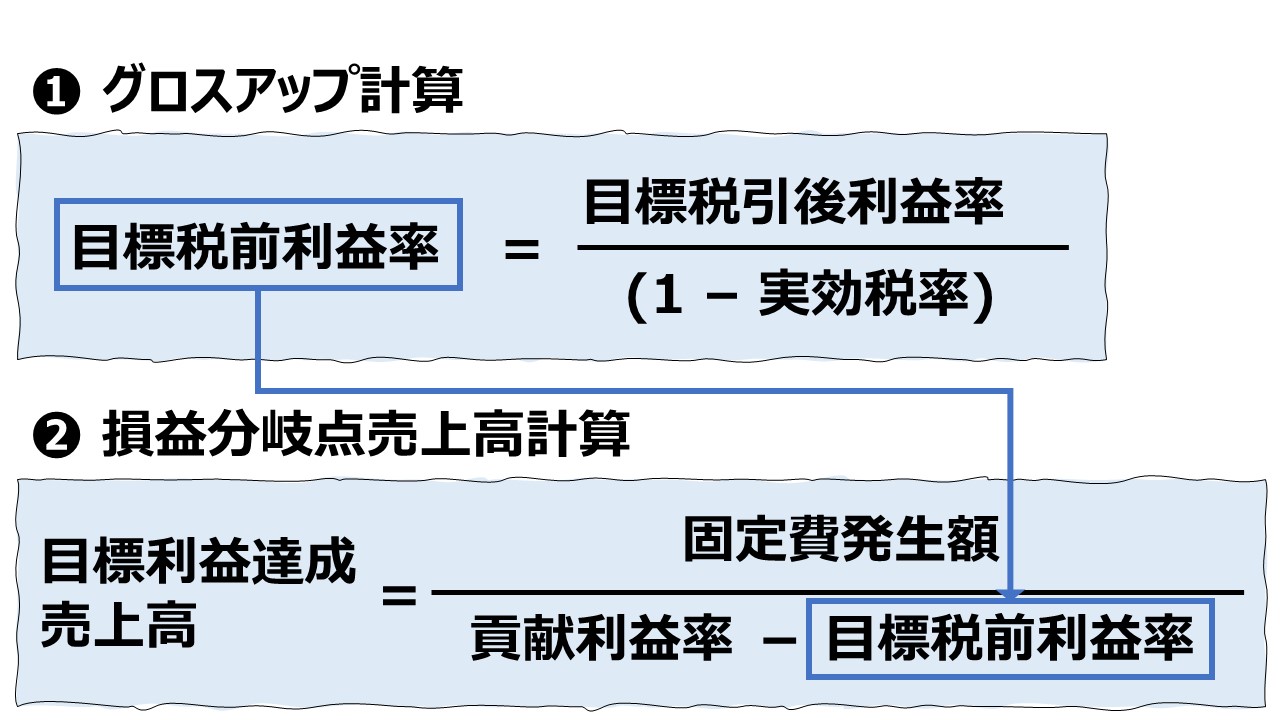

- 目標利益(税前利益)の達成条件

- 売上高

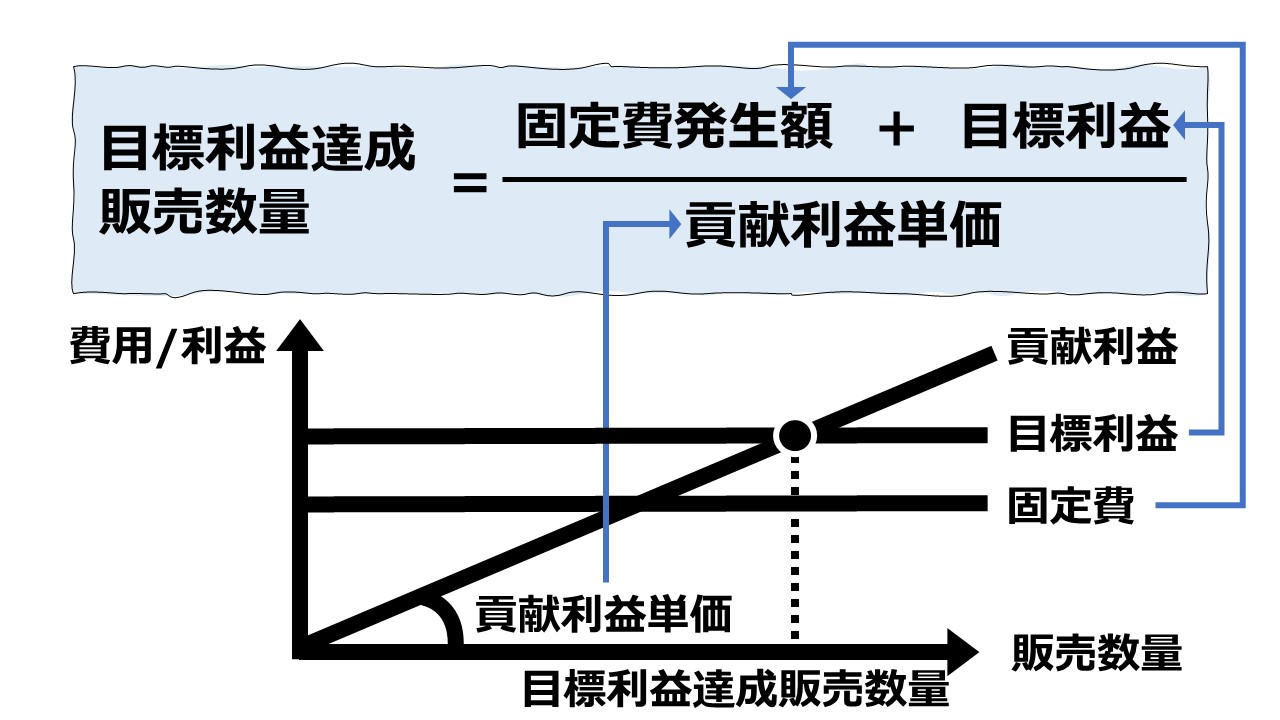

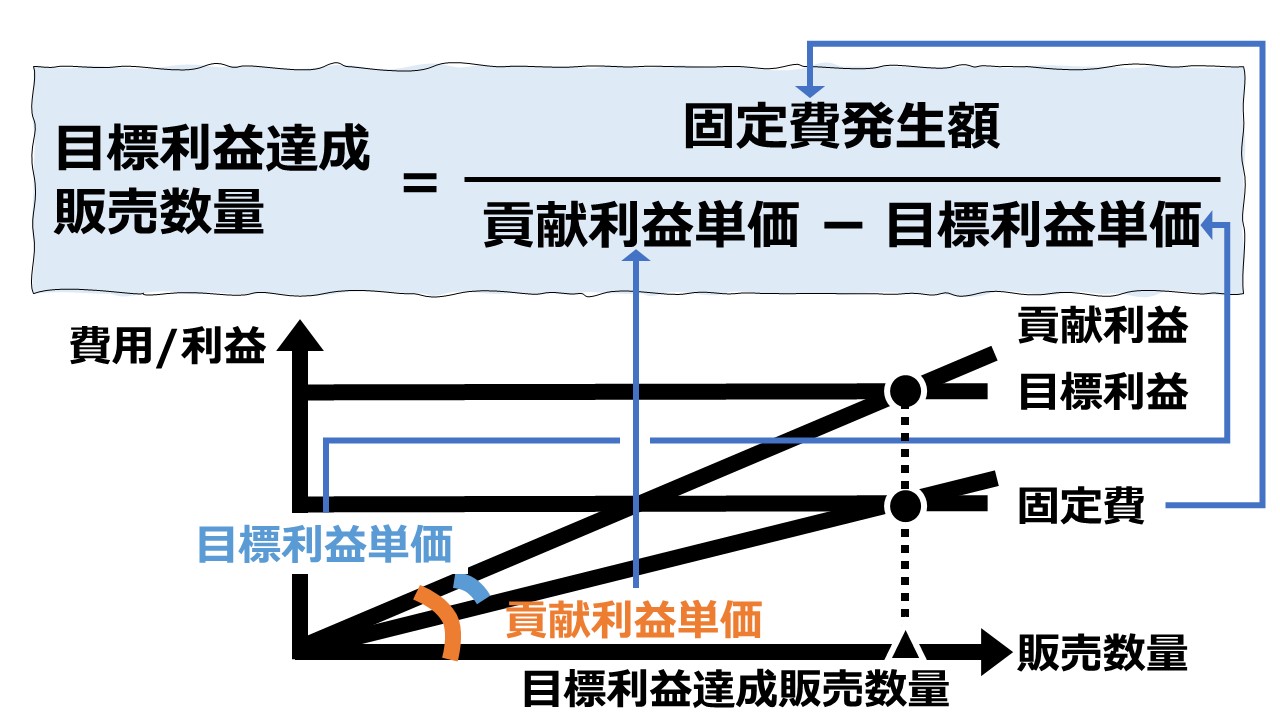

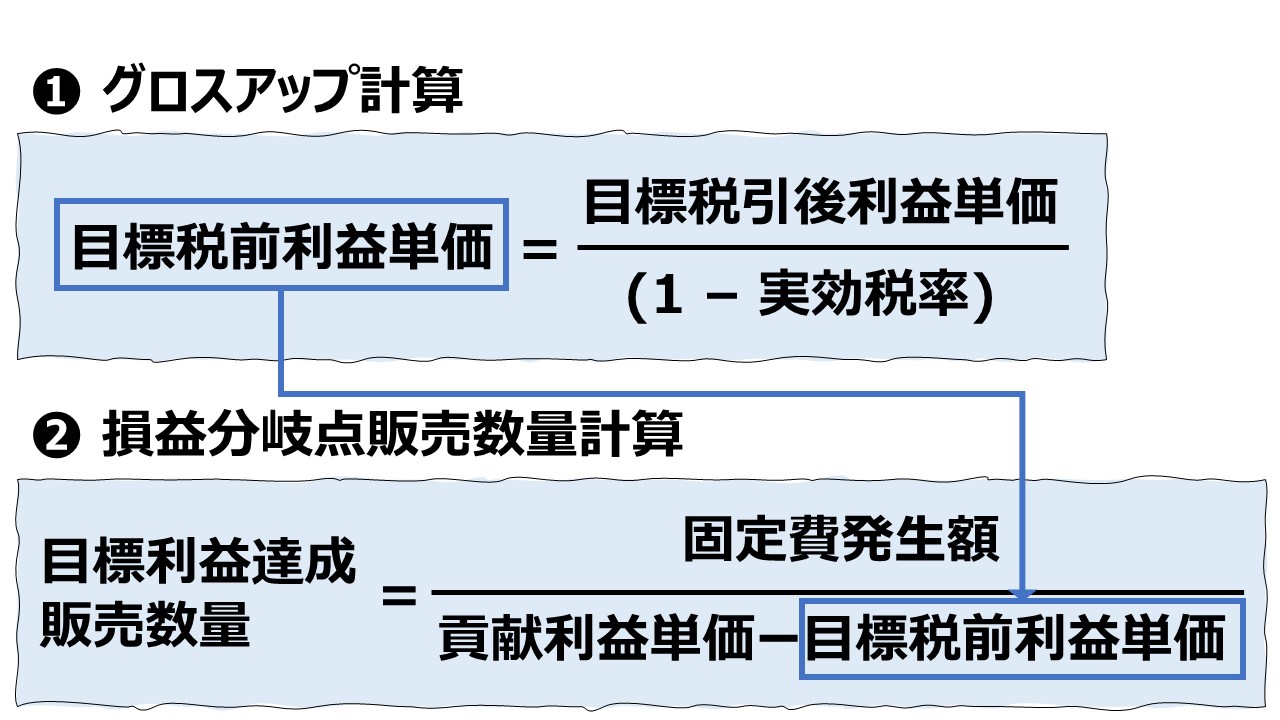

- 販売数量

- 目標利益(税前利益)を達成する販売数量を求める – 数量法

- 目標利益(税前利益)を達成する販売数量を求める – 貢献利益単価法

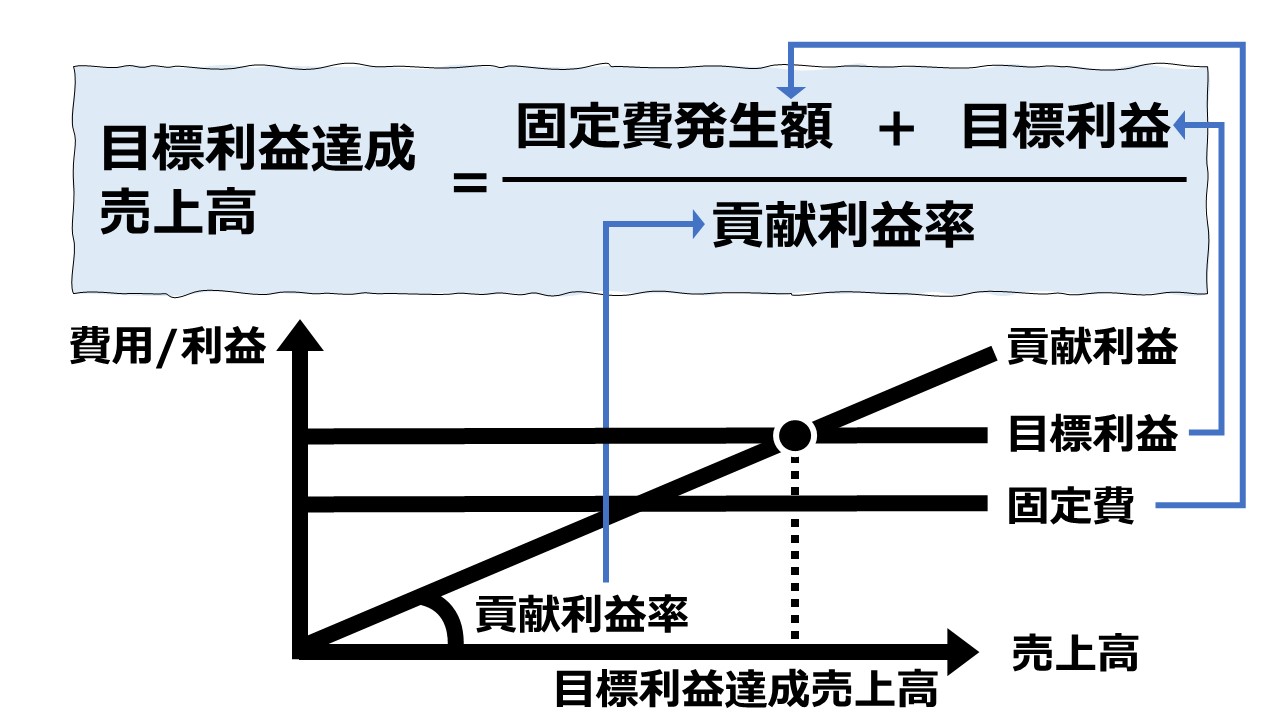

- 目標利益(税前利益)を達成する販売数量を求める – 目標利益単価法

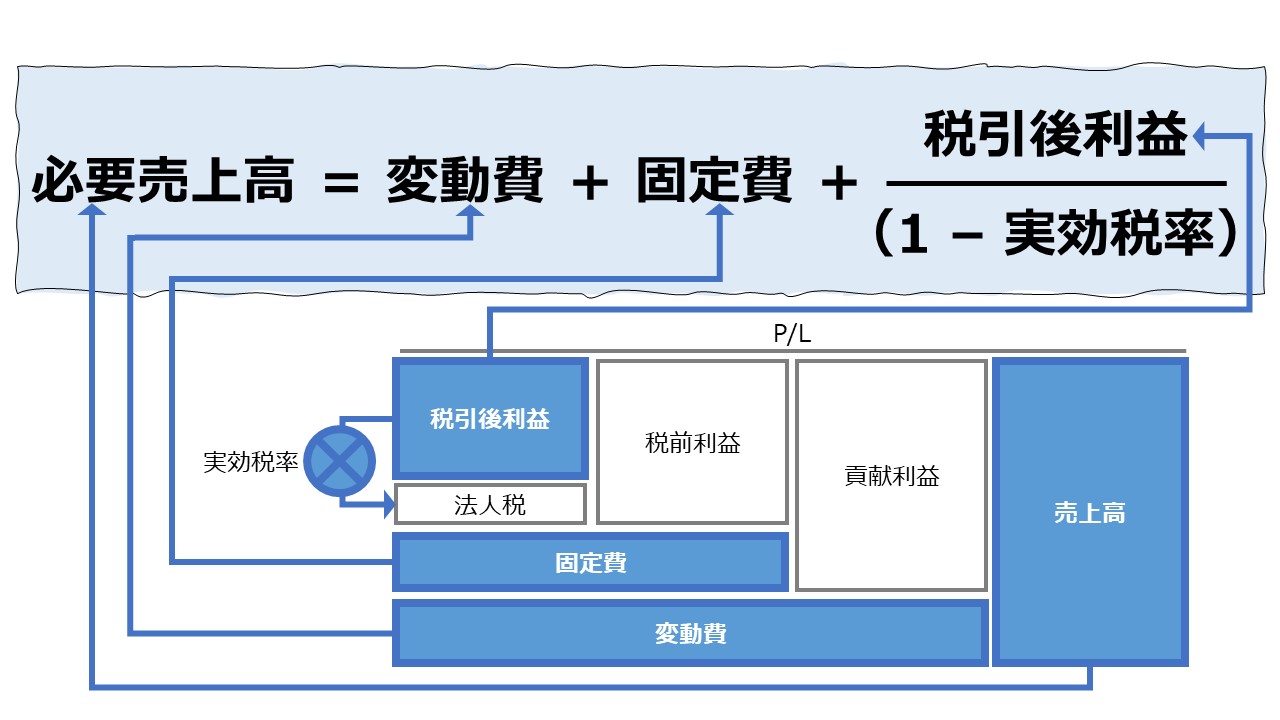

- 目標利益(税引後利益)の達成条件

- 売上高

- 販売数量

- 目標利益(税引後利益)を達成する販売数量を求める – 数量法

- 目標利益(税引後利益)を達成する販売数量を求める – 貢献利益単価法

- 目標利益(税引後利益)を達成する販売数量を求める – 目標利益単価法

- (まとめ)目標利益を達成する条件の求め方

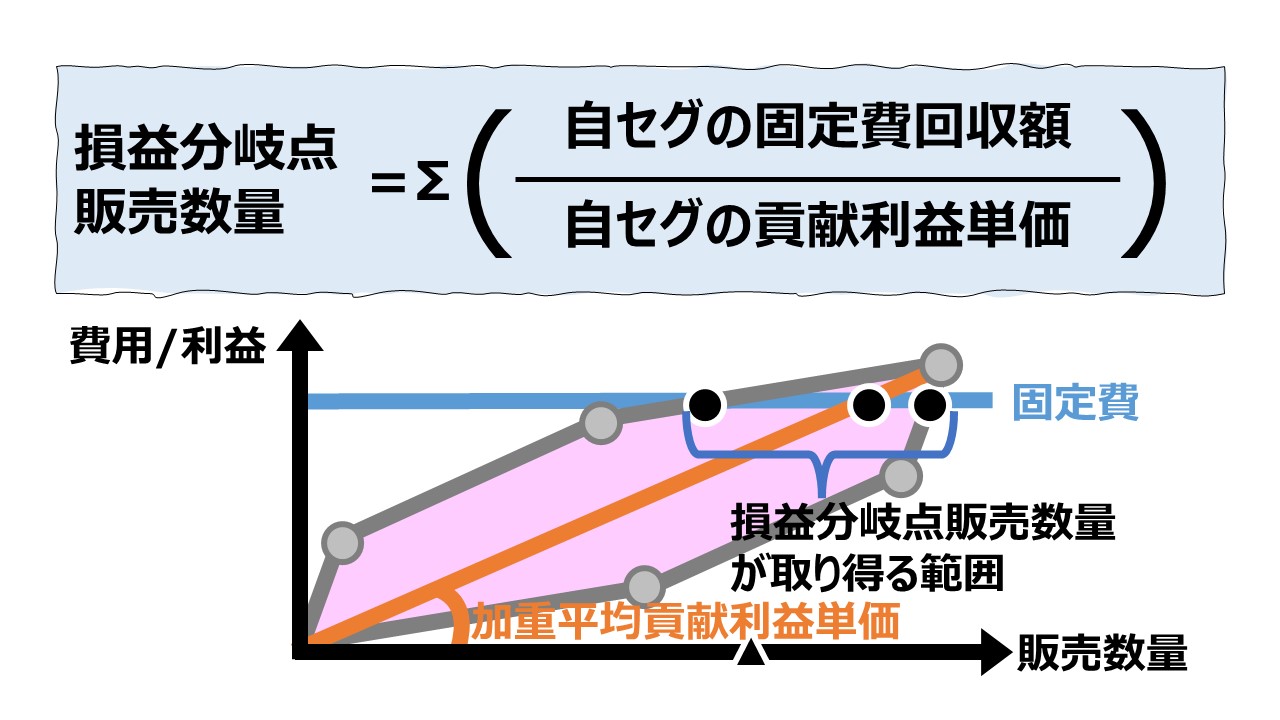

- 複数セグメントのCVP分析

- 損益分岐点販売数量

- セールスミックスが不変(一定)の場合

- セールスミックスが可変の場合

- 平均法

- いかなる平均法も簡便法にすぎず正確性は保証されない

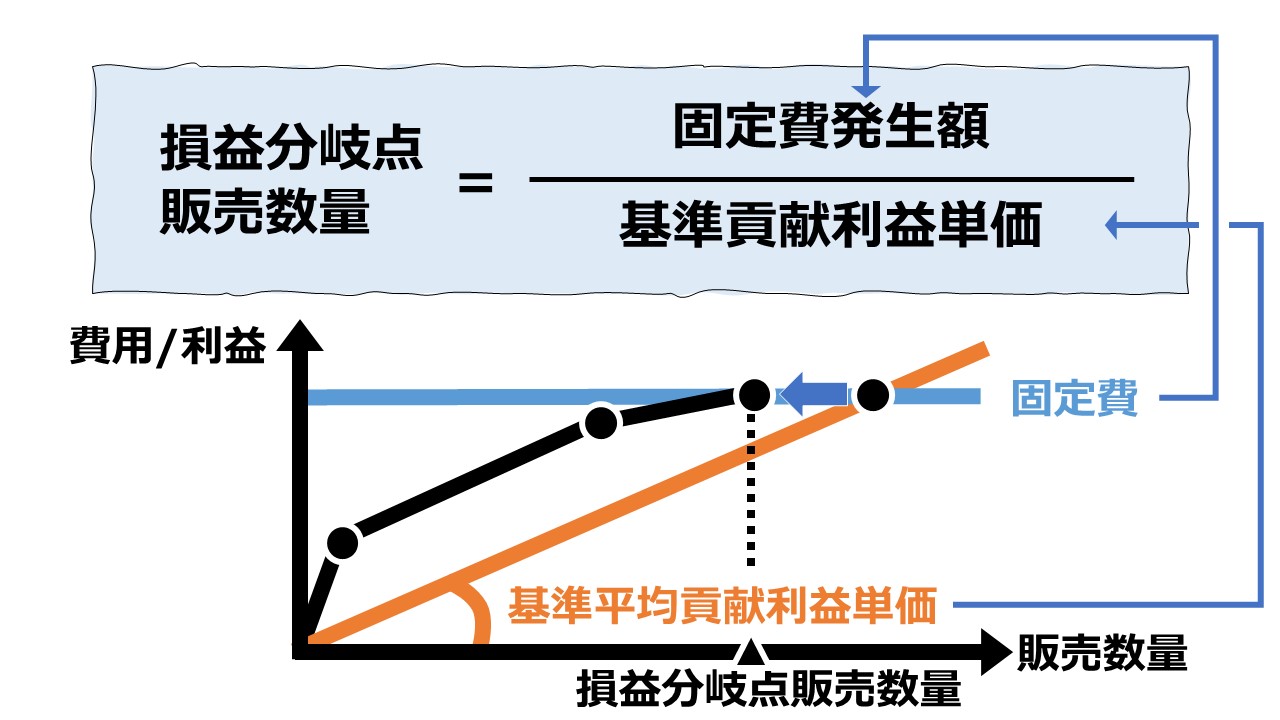

- 基準法(等価係数法/換算係数法)

- 個別法

- 平均法

- 損益分岐点売上高

- 平均法

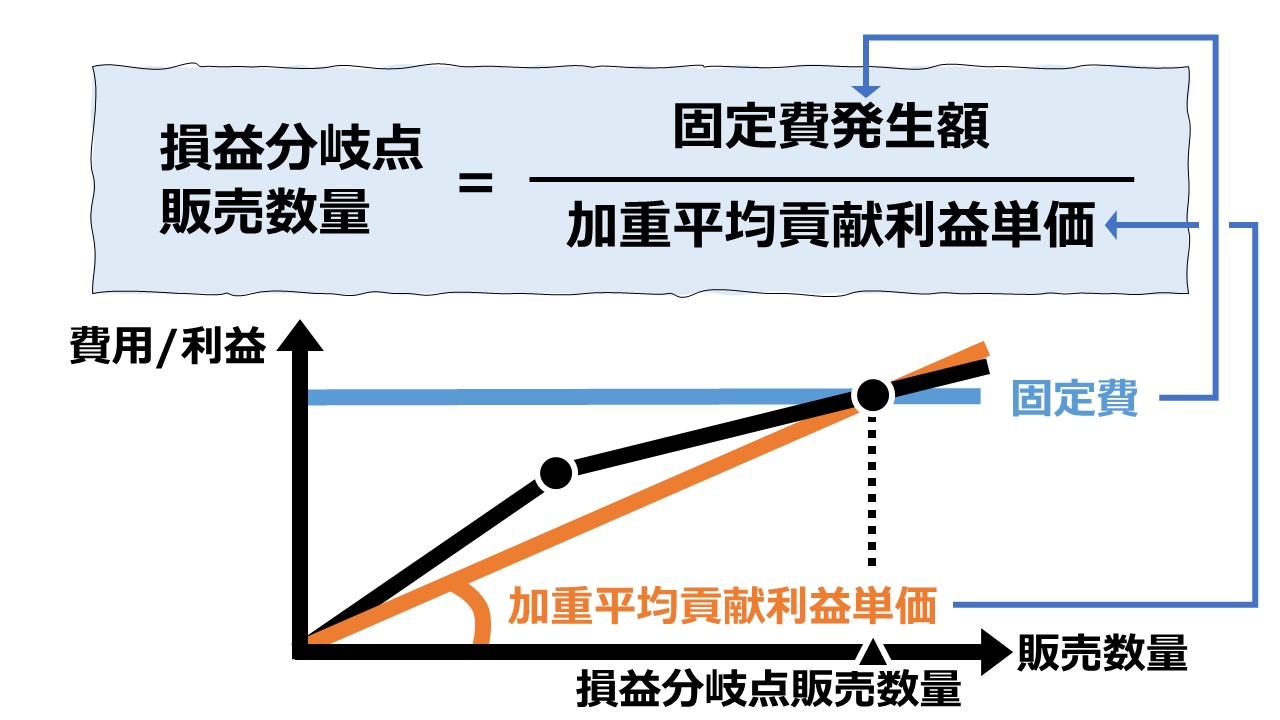

- 加重平均法

- 加重平均販売単価法

- 加重平均貢献利益率法

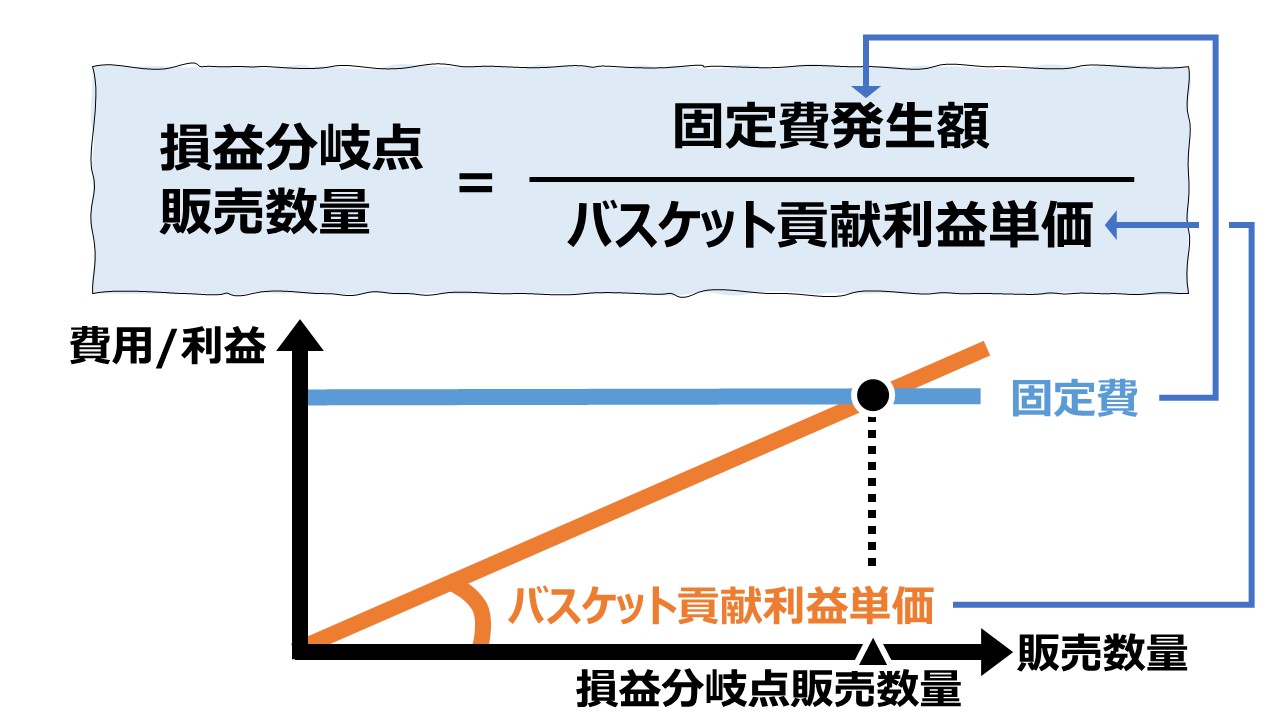

- バスケット方式(Basket)

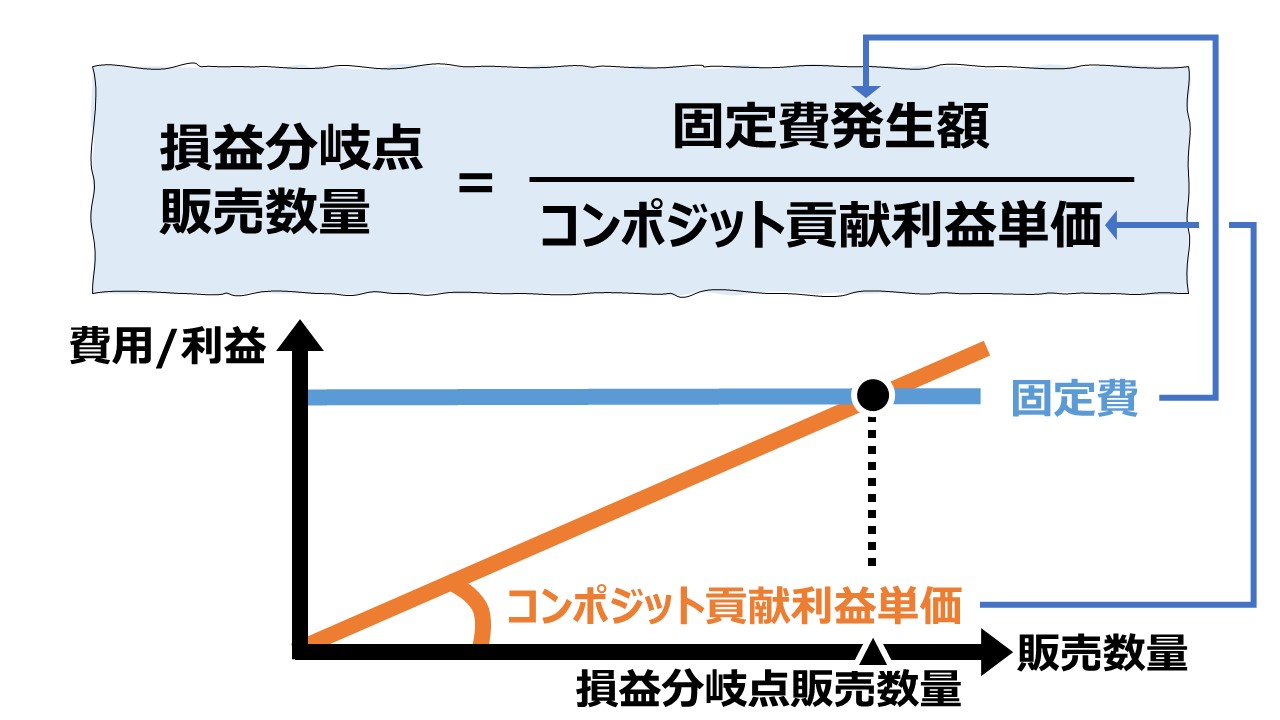

- コンポジット方式(Composite units)

- 基準法(等価係数法/換算係数法)

- 加重平均法

- 個別法

- 順列

- 組み合わせ

- 平均法

- 損益分岐点販売数量

CVP分析

Cost – Volume – Profit

- CVP分析によるシナリオプランニング

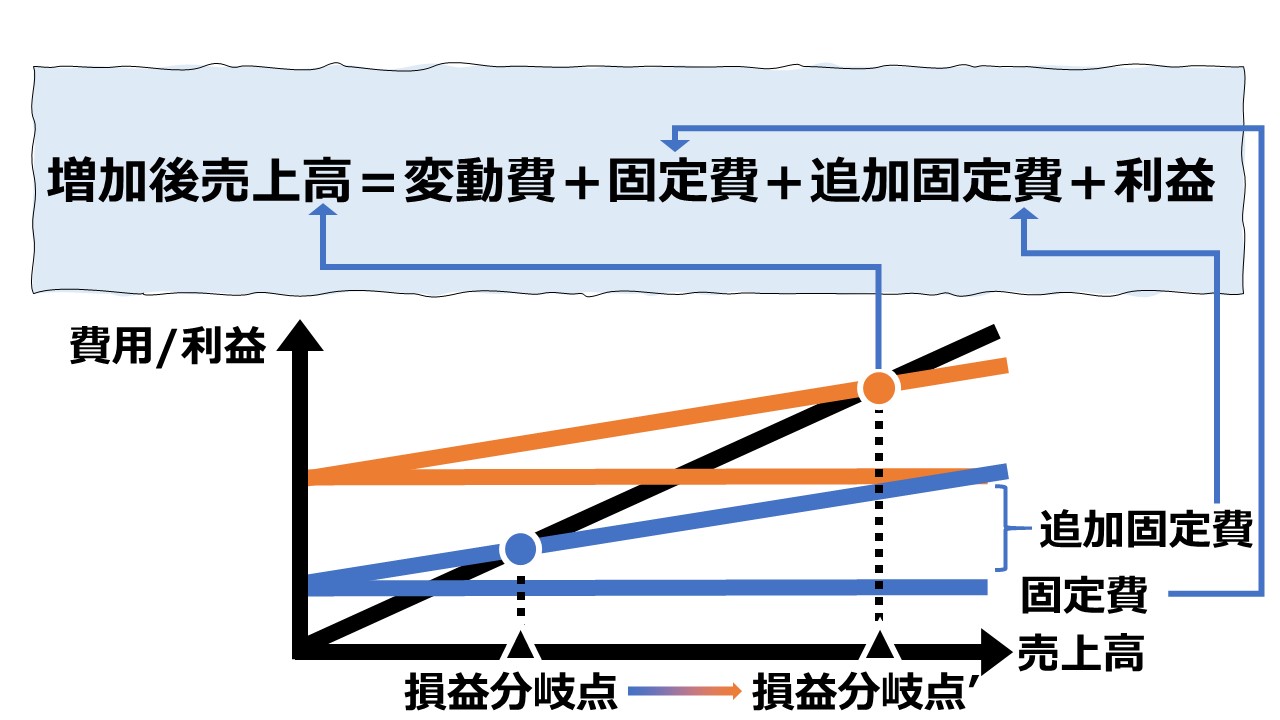

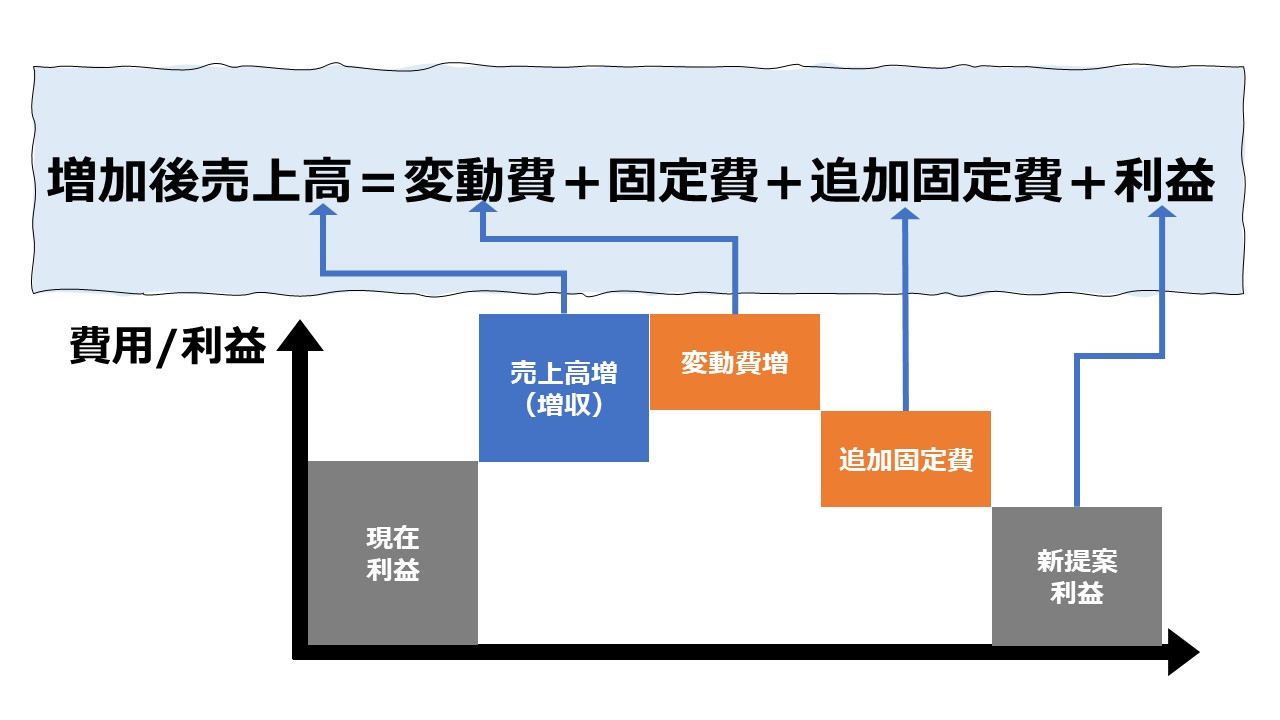

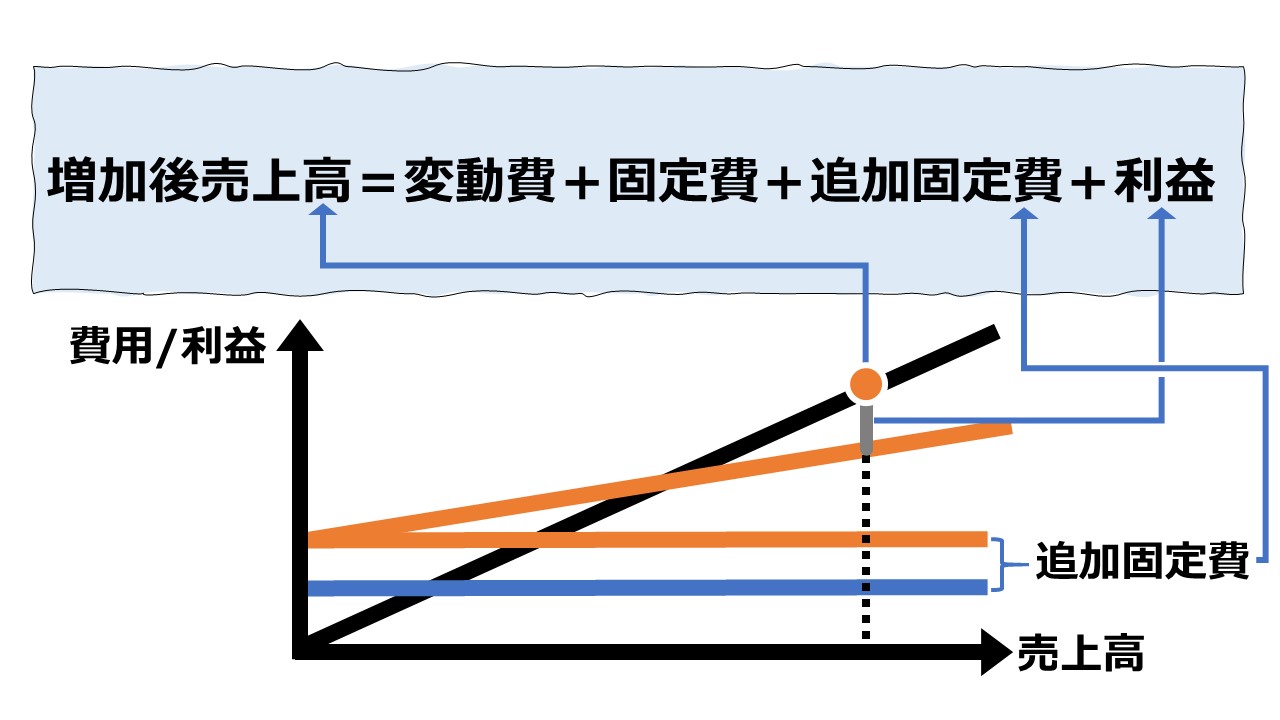

- 売上高を伸ばす追加固定費の意思決定 – 相互比較法

- 売上高を伸ばす追加固定費の意思決定 – 増分分析

- 売上高を伸ばす追加固定費の意思決定 – 採算ライン判定法

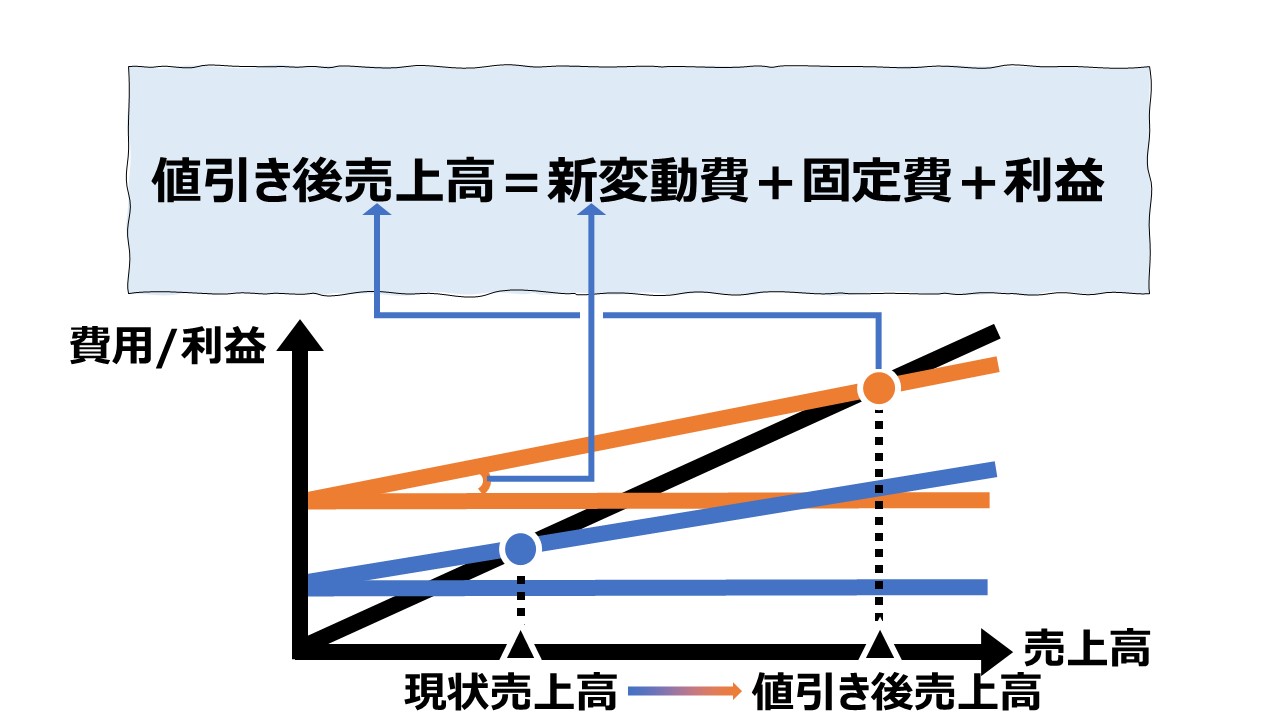

- 利益を増やす値引きの意思決定

- セールスミックスの変更インパクトの評価(→複数セグメントのCVP分析 へ)

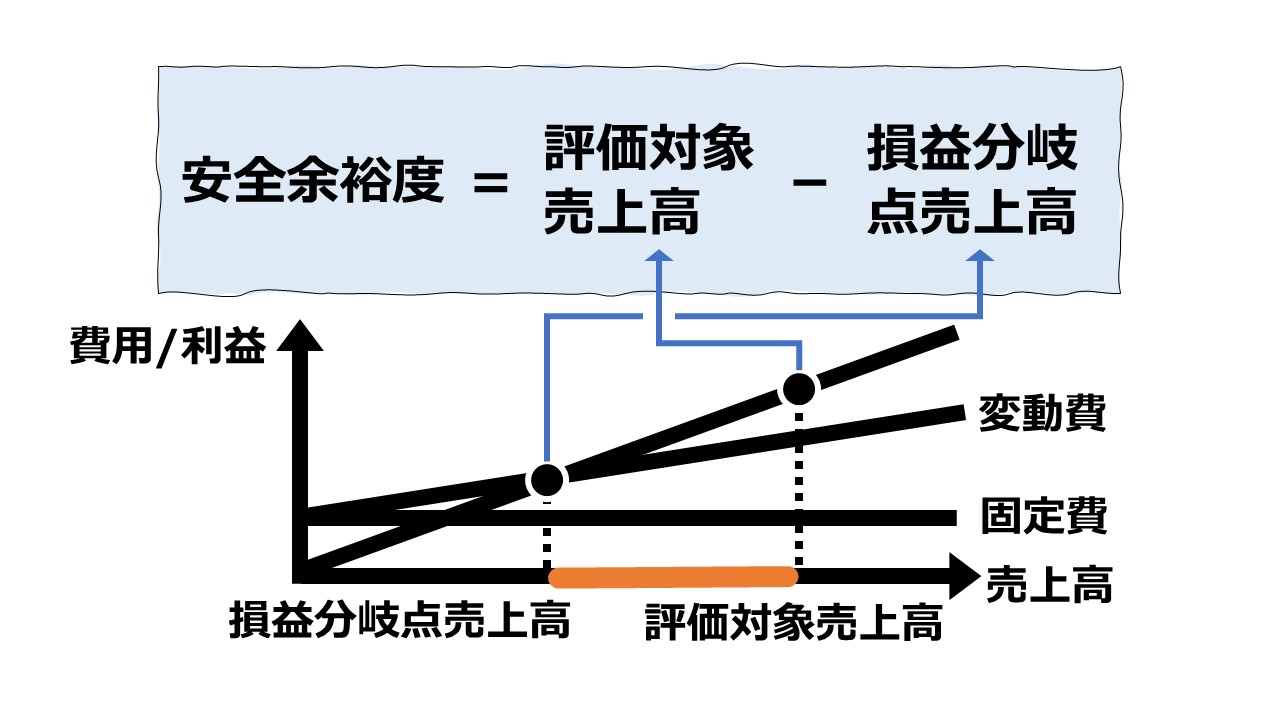

- CVP分析によるリスクと不確実性分析

- 安全余裕度(Margin of Safety)の計算

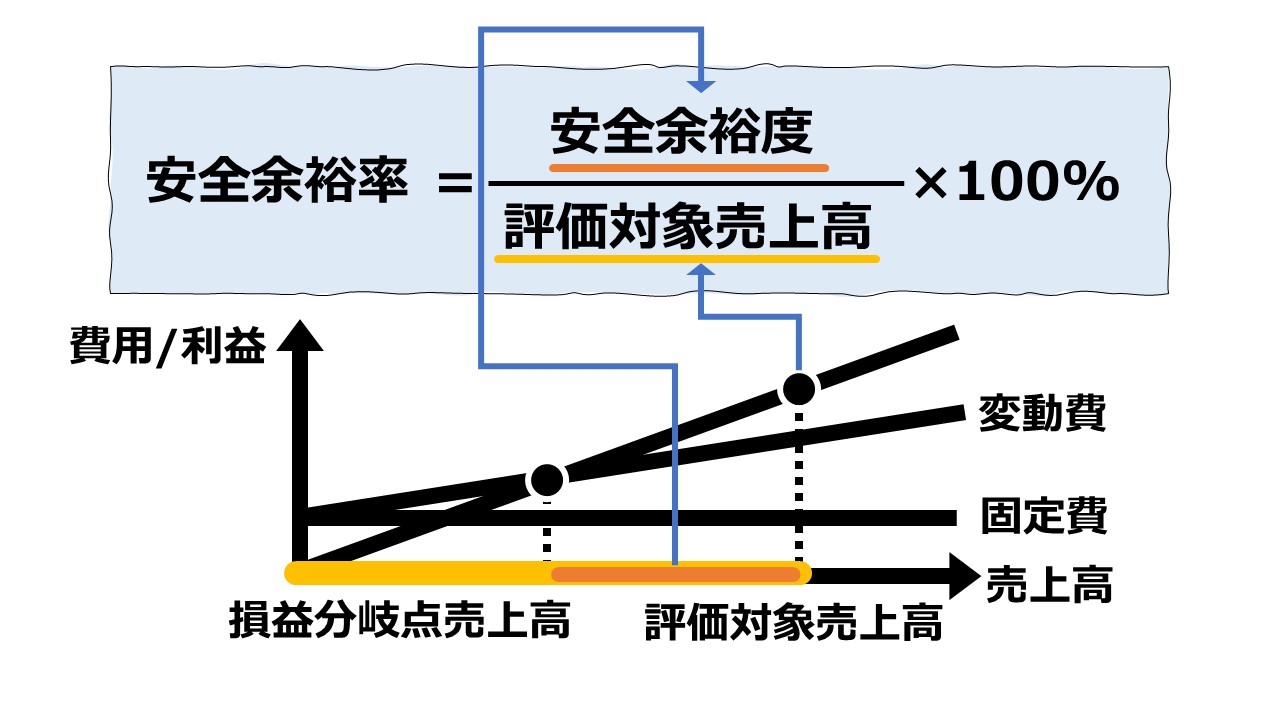

- 安全余裕率(Margin of Safety Ratio)の計算

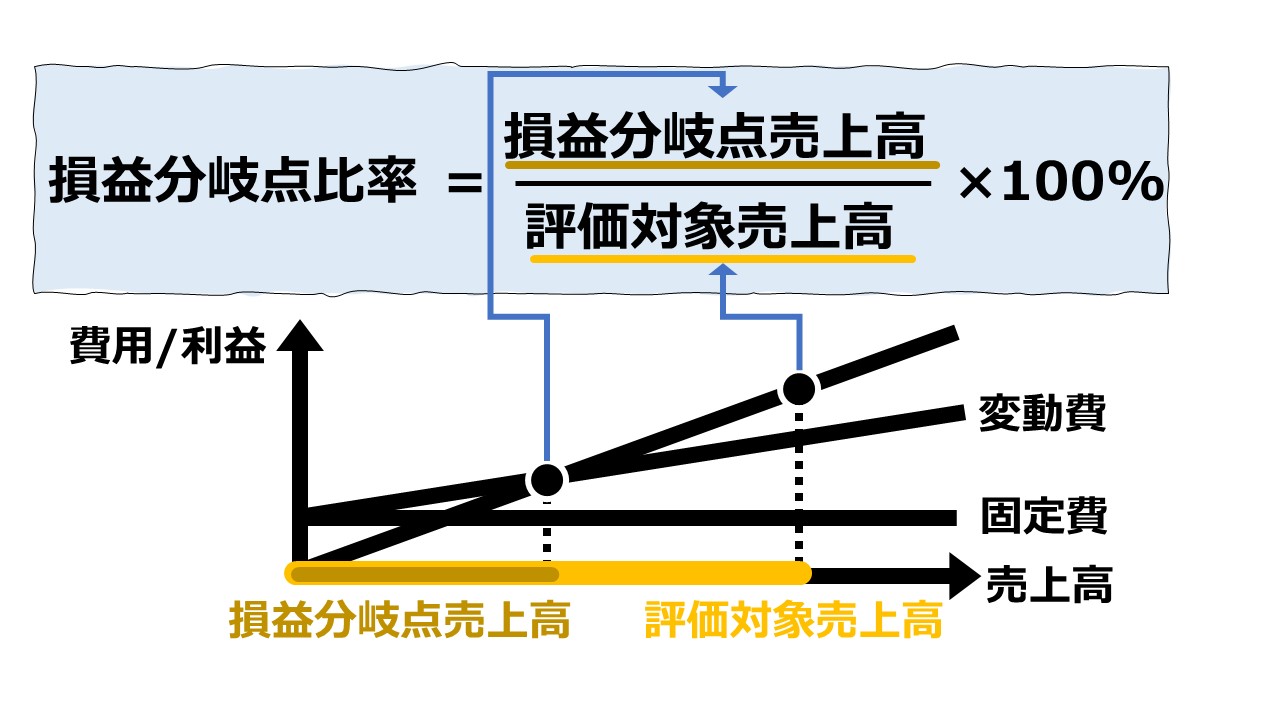

- 損益分岐点比率(Break-even Point Ratio)の計算

- 期待値(Expected Value)によるCVP分析

- 決定論的手法(Deterministric Approach)によるCVP分析

CVP分析フレームワークを用いた意思決定

CVPフレームワークにおいて利益最大化を達成するための条件選択方法

- 2つのコストオプションの選択

- 利益最大化をもたらす製品の生産選択

- 利益最大化をもたす変動費と固定費の選択

- 制約下のプロダクトミックス

CVP分析/損益分岐点分析

CVP分析/損益分岐点分析

| 1 | 固変分解/貢献利益 | 変動費、固定費、貢献利益、固変分解 |

| 2 | 損益分岐点分析 | 様々な損益モデルで損益分岐点を求める |

| 3 | CVP分析 | 金額・単価・数量を変数にした損益モデル |

| 4 | CVP分析フレームワークを用いた意思決定 | 利益最大化を達成するための条件選択方法 |

あわせて読みたい

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system-800x533.jpg)

コメント