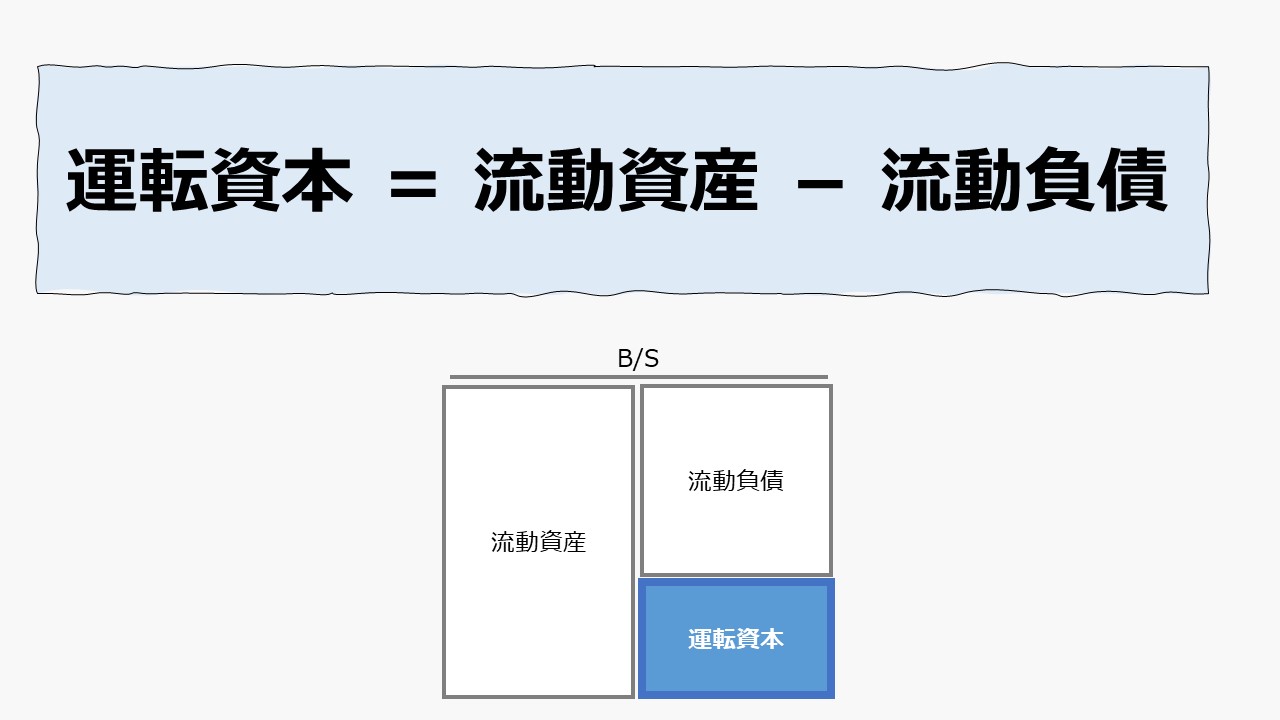

計算式

運転資本は、貸借対照表(B/S)の借方にある流動資産から貸方にある流動負債を差し引いた差額で求められる。

運転資本 = 流動資産 - 流動負債

「簡便法」で求める場合は、流動資産と流動負債に含まれる勘定科目の出し入れはせずに、流動資産の合計額から流動負債の合計額を単純に差し引く。

短期の経過勘定(前払費用や未払金など)は、お互いに相殺しあって、運転資本をザクッとみる分には、分析目的にそれほど影響しないと割り切った計算方法である。

- 流動資産:手持ちの現預金+1年以内に支払手段として使えるようになる資産

- 流動負債:1年以内に支払義務が発生する負債

定義と意味

「運転資本」は、「純運転資本」とも表記されることがある。一般的には相互に言い換えで用いられることが多い。

ただし、「運転資本」には、単純に、流動資産の残高を指して用いられる場合がある。

その場合、上式の流動資産と流動負債の差額で求められる「運転資本」の頭に「純」をつけて、「純運転資本」というふうに、用語を使い分けることが多い。

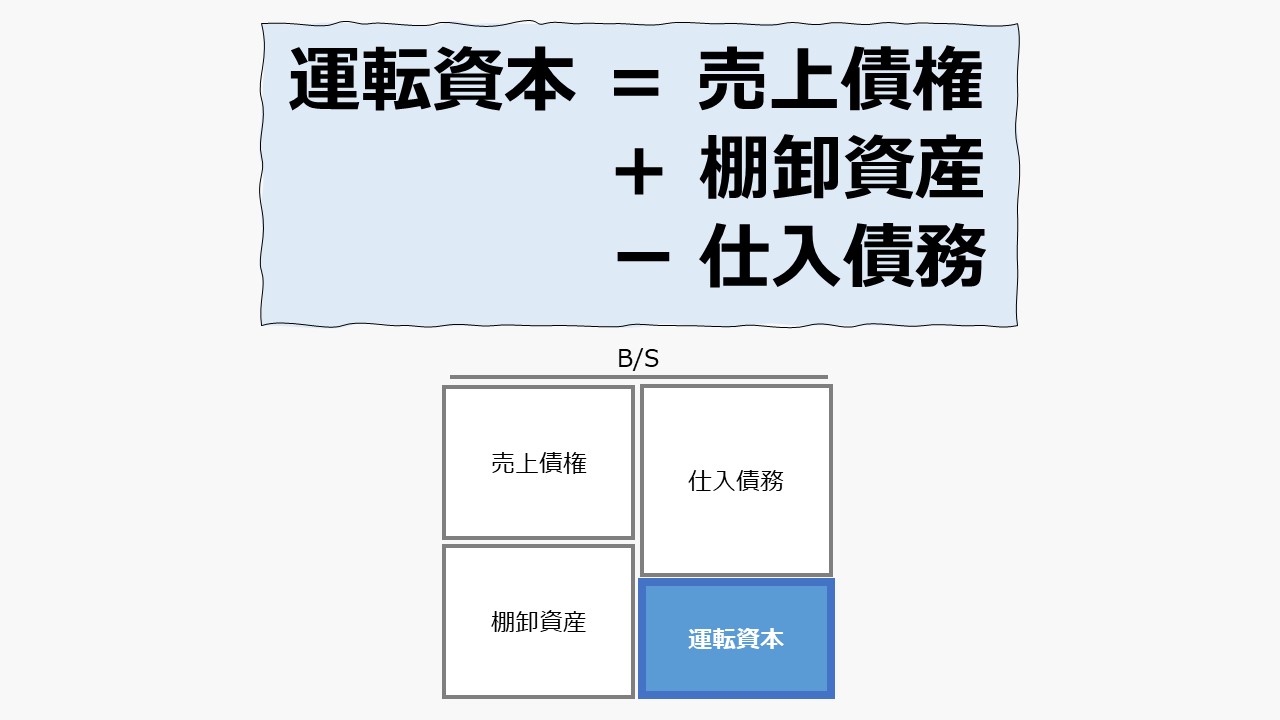

運転資本は、企業が事業運転をするうえで、必要な資金量を表している。企業は、日々の営業活動において、顧客に財・サービスを提供して売上を稼いでいる。

その売上を稼ぐより早い時点で、先に現預金を使って棚卸資産(在庫)を準備する必要がある。現金売上以外の信用取引やクレジットカード払いで売り上げた場合、その金額は、実際に入金されるまでは、売上債権として、現預金の代わりにB/Sに資産計上される。

一方で、原材料や仕入商品を、現金を即時支払わずに、信用取引(掛け取引)で購入した場合は、自社から現預金は流出していない。現金での支払いを先延ばしにしている状態である。

このように、売上債権と棚卸資産(在庫)は、事業運営のために現預金を使っている(現預金をマイナスにする効果を持つ)のに対し、仕入債務は、事業運営のために現預金を支払っていない(現預金をプラスにする効果を持つ)状態であることを意味する。

簡便法の場合は、計算に流動資産・負債の総額を用いるため、これには現預金や短期借入金などが含まれてしまい、厳密には、企業が通常の営業活動に必要としている資金(在庫や売上債権の回収待ちなど、事業に投下中で、いまだ現金化していない金額)を計算していない。

手持ちの現預金は、外部からの短期借入金などと相殺されたとみなし、簡単に運転資金を求められるところに、この計算方法の意味がある。

解釈と使用法

「(純)運転資本」は、営業活動に必要な資金 = 運転資金(運転資本)がどれくらいあるかを示している。この値がプラスの場合は、その分、運転資金を、短期借入金や長期性の資金(社債や自己資本など)から補填していることを意味している。

逆に、マイナスの場合は、通常の営業活動から、余剰の資金を得ていることになり、他から資金を融通する必要がないことを意味する。

一般的に、運転資本はプラスになることが多く、急激にビジネス規模が拡大し、売上高が伸びると、その分、必要な運転資本も増えることになる。運転資本不足で、泣く泣くビジネスチャンスを逃すこともあれば、急激な売上拡大に運転資本の調達が間に合わずに、黒字倒産することもあり得る。

この記事を作成している時点で、アップル社はこの運転資本が大きくマイナスになっていることが広く知られている。現状のビジネスモデルを拡大すればするほど、潤沢な資金に恵まれていることになる。

シミュレーション

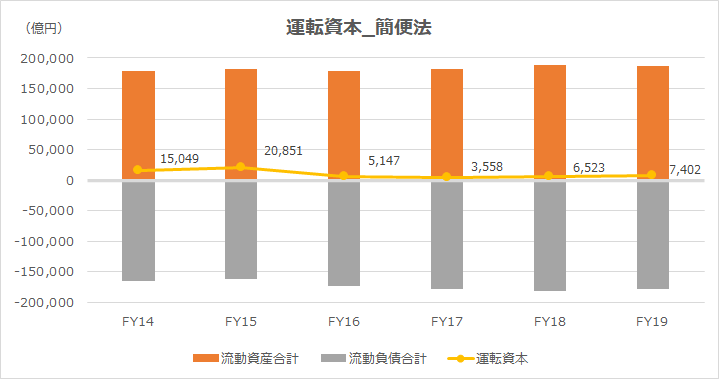

以下に、Excelテンプレートとして、FY14~FY19のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「売上債権」「棚卸資産」「仕入債務」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

なお、このサンプルで使用したトヨタ自動車の場合は、原則法では分からないことが簡便法で分かる。

トヨタ自動車のFY19の流動資産のうち、約35%の66,142億円を短期の金融債権が占めている。これは、自動車の販売金融ビジネス(いわゆる自動車ローン)によるものである。

これも、立派な通常の営業サイクル内で寝かされている現金なわけなので、立派に運転資金を構成する要素と考えてもおかしくない内容である。

機械的に「原則法」を適用し、製商品の販売ビジネスにおける、在庫と売上債権のみをカウントしていると、トヨタ自動車のケースでは、販売金融ビジネスに関する運転資金をごっそり抜け落ちてしまうことになる。

売上債権には、金融債権まで含めないと、トヨタ自動車の場合は、適切な運転資金を計算することはできない。

だからといって、流動資産と流動負債に含まれている勘定科目をひとつひとつ運転資金に含めるか否かについて点検するのは骨が折れる。

また、他社との比較分析において必ず「apple to apple」 になる保証もない。

それゆえ、慣れないうちは「原則法」か「簡便法」のいずれかの選択適用をお勧めする。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント