原文

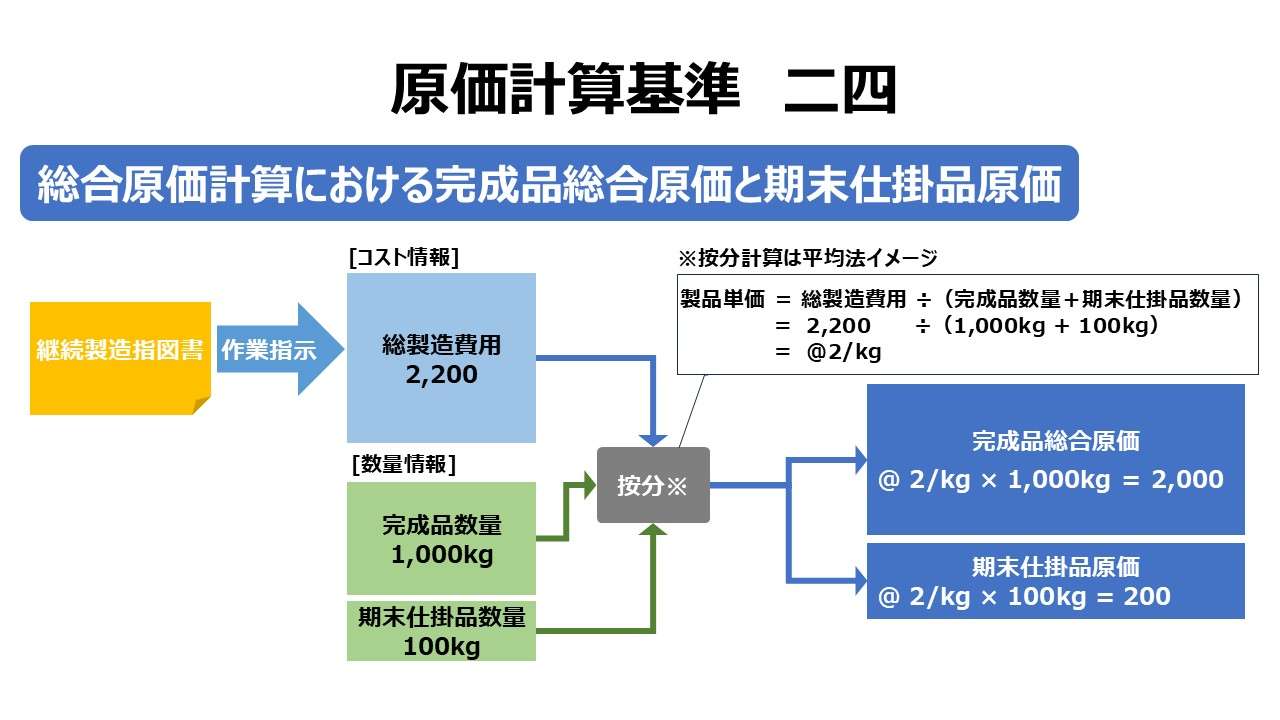

二四 総合原価計算における完成品総合原価と期末仕掛品原価

単純総合原価計算、等級別総合原価計算および組別総合原価計算は、いずれも原価集計の単位が期間生産量であることを特質とする。すなわち、いずれも継続製造指図書に基づき、一期間における生産量について総製造費用を算定し、これを期間生産量に分割負担させることによつて完成品総合原価を計算する点において共通する。したがつて、これらの原価計算を総合原価計算の形態と総称する。

総合原価計算における完成品総合原価と期末仕掛品原価は、次の手続により算定する。

第二章 実際原価の計算|原価計算基準

解説

総合原価計算に関する規定の構造

原価計算基準 第二章 第四節 の製品別計算の各規定のツリー構造は下記の通り。

- 第四節 原価の製品別計算

- 一九 原価の製品別計算および原価単位

- 二〇 製品別計算の形態

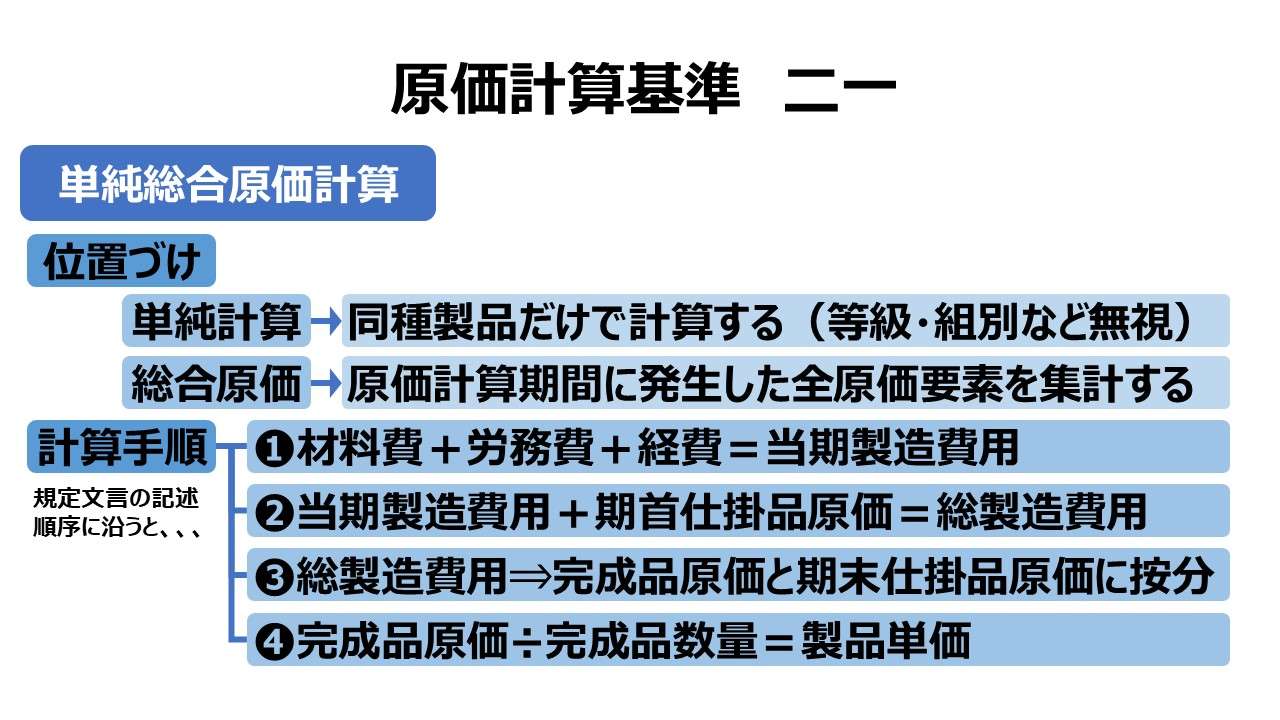

- 二一 単純総合原価計算

- 二四 総合原価計算における完成品総合原価と期末仕掛品原価 ☚今ここ

- 二五 工程別総合原価計算

- 二六 加工費工程別総合原価計算

- 二七 仕損および減損の処理

- 二八 副産物等の処理と評価

- 二九 連産品の計算

- 三〇 総合原価計算における直接原価計算

- 二二 等級別総合原価計算

- 二三 組別総合原価計算

- 三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

- 二一 単純総合原価計算

総合原価計算に共通の話題は、基準二一で単純総合原価計算の紹介をした後、基準二四から基準三〇の間で触れられる。そこから派生的な総合原価計算として、「二二 等級別総合原価計算」「二三 組別総合原価計算」の順で解説されるというのが実質的な説明順だ。

これは逆に言うと、基準の項番通りに従う形式的な順番では、総合原価計算の詳細説明に一切触れずに「基準二二」でいきなり派生形(応用編)の等級別総合原価計算への言及が始まるということだ。

本稿の初稿は、「基準二一」の直後にこの「基準二四」にジャンプして執筆されている。

基準二四の内部構造

基準二四はかなり長文で、かつ内容が構造化されている。

- [本文] ☚今ここ

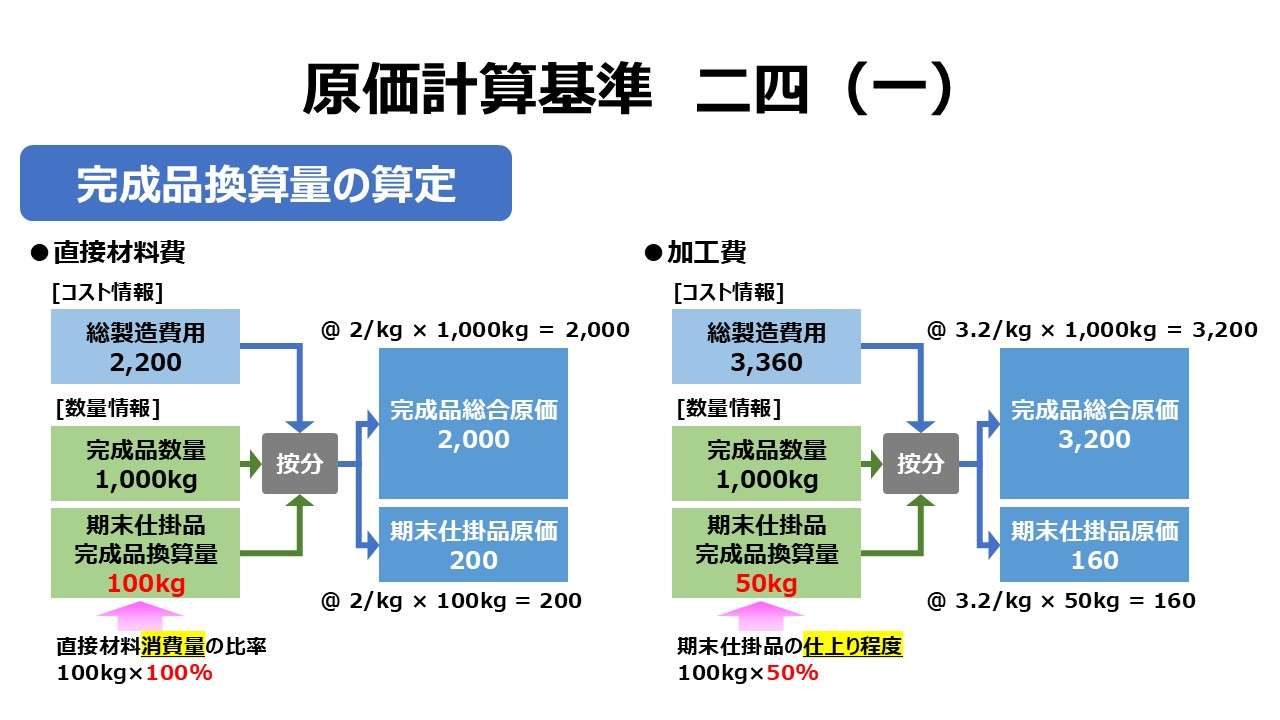

- (一)完成品換算量の算定

- (二)原価配分法

- 平均法

- 先入先出法

- 後入先出法

- 簡便法(加工費計算の省略)

- 簡便法(予定原価・正常原価の適用)

- 簡便法(期末仕掛品)

[本文]では、総合原価計算の目的は、原価計算期間中(通常は1か月)に集計された総製造費用を完成品総合原価と期末仕掛品原価とに分割計算(按分) することであると定義している。

そして、(一)以降では、具体的に完成品総合原価と期末仕掛品原価とに按分する計算手続きについて明らかにしていく。

(一)では、「完成品換算量の算定」という按分比率の作り方の基本を説明する。これは(二)以降で説明される複数の按分計算手法に共通するものである。

(二)では、それぞれの按分計算手法について具体的に解説している。

【原則】として、「基準一一 材料費計算 (三) 材料の消費価格」で既に触れた中から ❶平均法、❷先入先出法、❸後入先出法 の3つを提示している。もちろん、現行の会計法規では、❸後入先出法 は廃止されていることは承知しておいてほしい。

【容認】として、3つの簡便法が紹介されている。❶加工費計算の省略、❷予定原価・正常原価の適用、❸期末仕掛品の無視 の3つだ。

❶は加工費を全て完成品原価に寄せること、❷は期末仕掛品の評価に予定原価・正常原価を使用すること、❸全原価要素を全て完成品原価に寄せること、を意味している。

つまり、簡便法はいずれも総合原価計算のミソである完成品原価と期末仕掛品の按分作業そのものをラクチンにしてあげようという趣旨である。

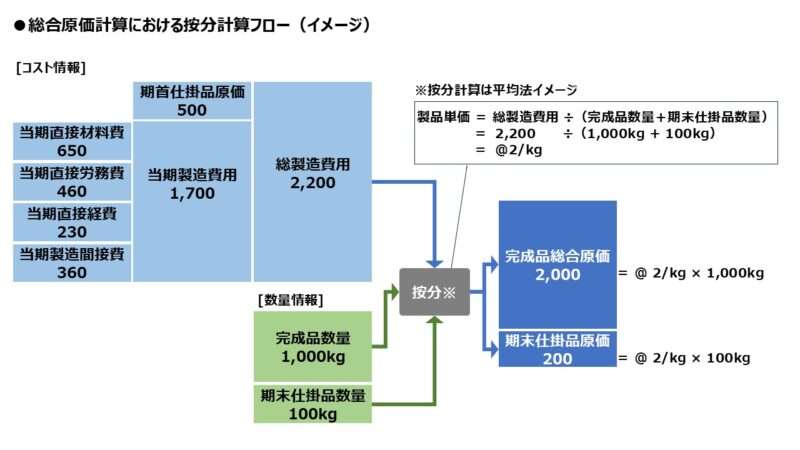

完成品原価と期末仕掛品への按分計算

総合原価計算の最大の特徴は、反復継続的な生産形態をとる製品のための原価計算に適用されるという点にある。

ベルトコンベアやパイプラインを流れる製品は、その物理的特性からひとつずつちまちまと原価を積み上げていくことができない類のものだ。

そこで、原価計算期間(通常は1か月)という期限を区切って、この期間に投入されたコストを、この期間にアウトプットされた製品の数量で割り算して製品単価を計算することになる。

原価金額 = 原価単価 × 数量

この式は恒等式であって、いつでも成立しているから、ベルトコンベアやパイプラインに1か月間の間に投入されたコスト(原価金額)を当期完成品と期末仕掛品の合計数量で割り算してやれば原価単価が求まり、それと同時に当期完成品原価と期末仕掛品原価の按分も終了しているという寸法だ。

下記に、この按分計算フロー(イメージ)を図示する。

ちなみに、数量情報である当期完成品数量と期末仕掛品数量の合計には、実は「完成品換算数量」という概念抜きでは考えられない(基準では「完成品換算量」と表記)。

これは、期末仕掛品数量を完成品数量と等価になるよう補正が加えられたもので、詳しくは基準二四(一)で取り上げる。

- 総合原価計算は、原価計算期間において集計された総製造費用を、完成品総合原価と期末仕掛品原価とに按分することが目的である

ポイント

継続製造指図書

製造指図書は、工場における生産活動を具体的に指示命令するときに使用される。生産現場は、基本的にこれなしでは円滑に稼働することはできないとされる。

一般的には記載事項として、

- 製造指図書番号

- 製造指図書作成年月日

- 製造品目の名称・規格

- 製造数量

- 所要材料

- 製造着手日

- 完成予定日 など

ありていに言えば、QCD(Quality(品質)、Cost(コスト)、Delivery(納期))の適正化のために、生産管理システムにインプットされていなければならないデータということだ。

特定製造指図書は、個別の注文生産ごとに発行され、個別作業に対してのみ有効な作業指示である。その個別作業に対応し、注文生産の対象についての原価を計算する際には個別原価計算の方法が採られる。

これに対して、継続製造指図書は、ひとつの原価計算期間における見込生産を行うために発行される。その原価計算期間における反復継続生産活動の全体に対する作業指示として捉えられる。

該当する原価計算期間における原価を計算する際には、製造指図書単位ではなく、指定された原価計算期間(通常は1か月)に集計されたすべての原価を計算する際には総合原価計算の方法が採られる。

上例になぞらえて言えば、製造着手日や完成予定日の具体的指定というより、とある原価計算期間を指す言葉(20XX年YY月ZZ日~20XX年YY月ZZ日)等としてインプットされるのが普通だ。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント