原文

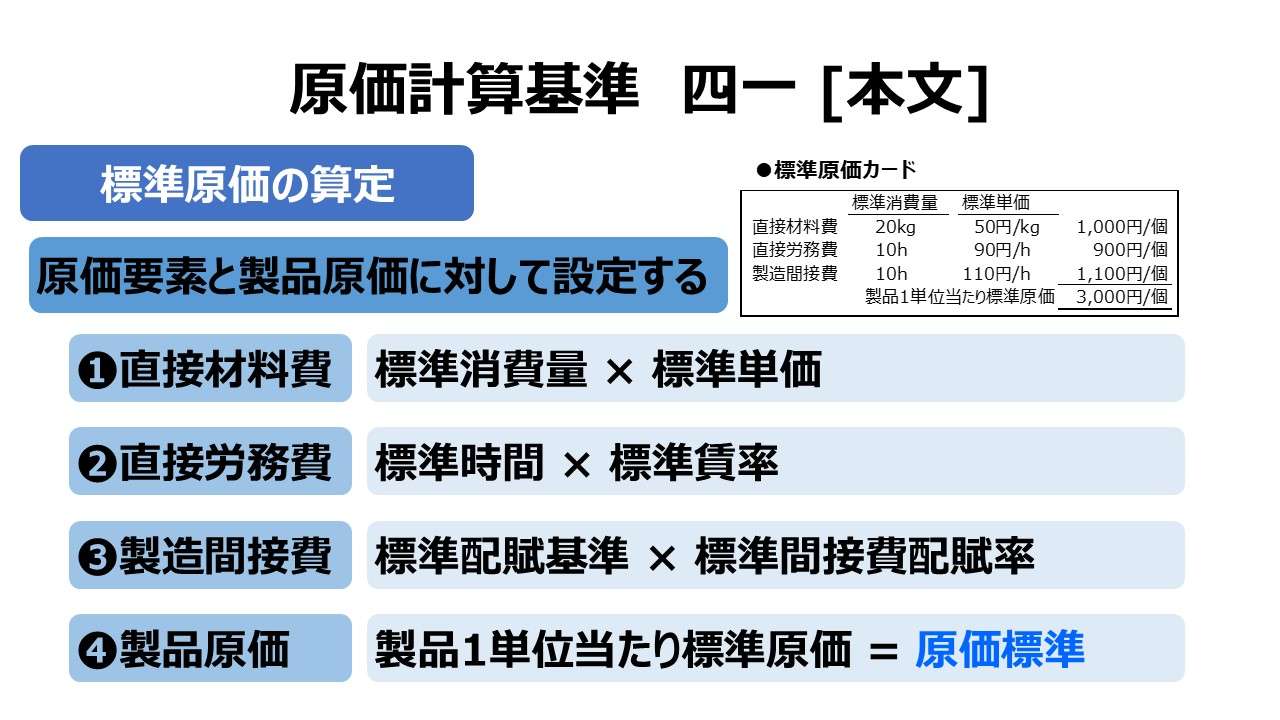

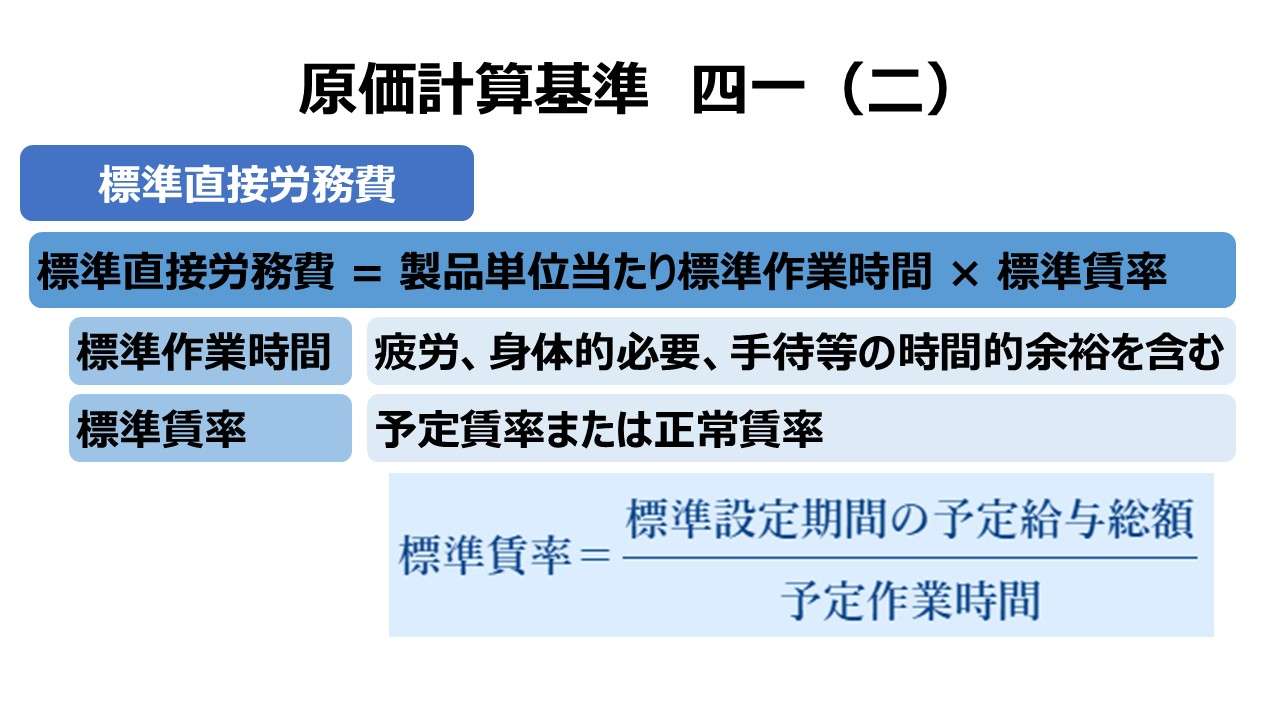

四一 標準原価の算定

(一) 標準直接材料費

第三章 標準原価の計算|原価計算基準

- 標準直接材料費は、直接材料の種類ごとに、製品単位当たりの標準消費量と標準価格とを定め、両者を乗じて算定する。

- 標準消費量については、製品の生産に必要な各種素材、部品等の種類、品質、加工の方法および順序等を定め、科学的、統計的調査により製品単位当たりの各種材料の標準消費量を定める。標準消費量は、通常生ずると認められる程度の減損、仕損等の消費余裕を含む。

- 標準価格は、予定価格又は正常価格とする。

解説

標準直接材料費の算定

標準直接材料費は、直接材料の種類ごとに標準を算定するべしとある。この種類とは、具体的には品質別、サイズ別などを意味する。

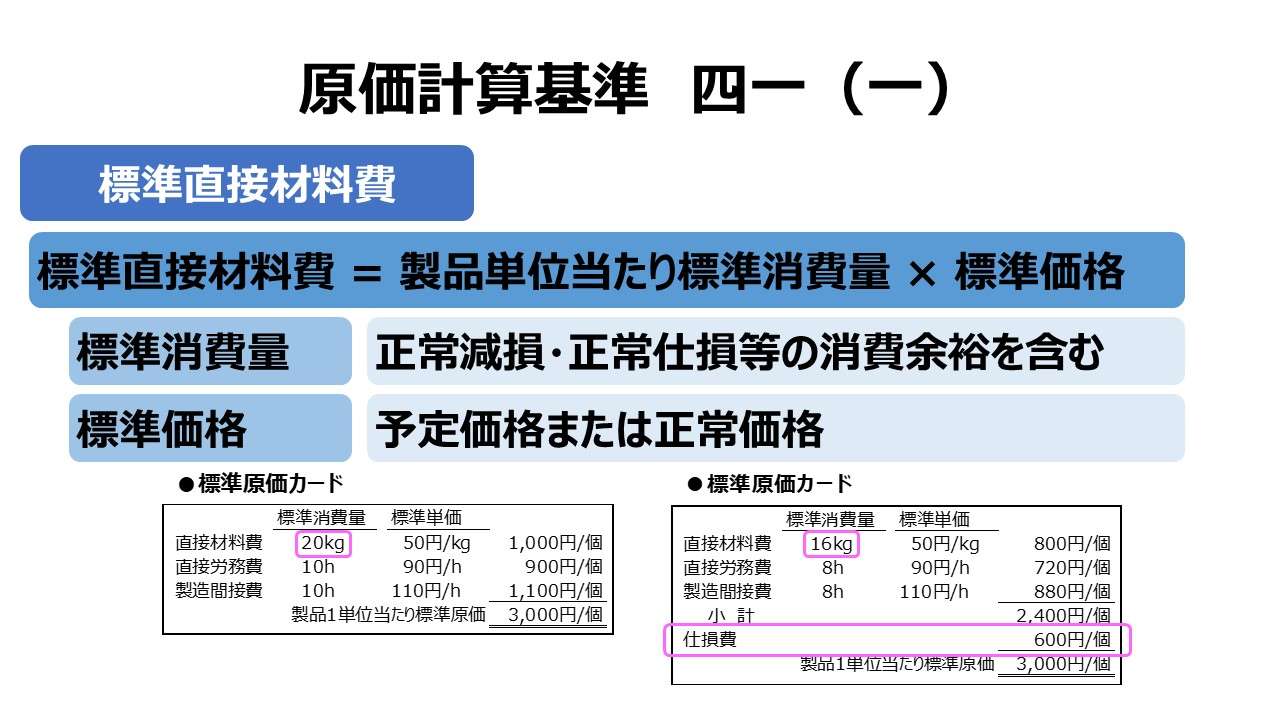

- 標準直接材料費 = 製品単位当たり標準消費量 × 標準価格

標準消費量

標準消費量とは、製品単位当たりの標準消費量という意味である。通常、技術部門・試験研究部門が使用するべき材料の種類・品質および消費量について試験的方法によって決定する。上市済み製品の場合は、過去における一定の正常な期間の実績平均も参考にする。

「科学的、統計的調査により製品単位当たりの各種材料の標準消費量を定める」とは、動作研究や時間研究などの科学的手法に基づき、恣意性の入らない決定方法を意味する。

「通常生ずると認められる程度の減損、仕損等の消費余裕を含む」とは、これを含めないと理想標準となり、「基準四(一)2. 標準原価」で原価計算制度上は認めていない「理想標準原価」となってしまう。

この余裕分の考慮は、原価管理として消費余裕を認めた標準消費量を現場作業者に伝達することで、実現可能な達成目標値として意識され、事後的にその目標達成度を評価するという動機づけや業績評価の前提としても重要である。

\( \displaystyle \bf 標準消費量= \frac{理論的標準消費量}{標準歩留率} = 理論的標準消費量 + 消費余裕量 \)

例)

\( \displaystyle \bf 標準消費量= \frac{180kg}{90\%} = 180kg + 20kg = 200kg \)

標準価格

材料標準価格は、通常なら購買部門と原価部門が設定に協力して設定される。購入材料価格は、企業外の需要変動や商品市況に左右されるので、その標準設定は骨が折れる作業になる。

現在の市価を基準としつつ、将来(例:今後1年間など予算策定期間に準ずる)における価格変動の動向を予想し、経済的発注量(EOQ:Economic Order Quantity)を考慮したり、引取方法をサプライヤーと協議したりして決定する。

価格標準は、購買部門の業績評価の手段として用いると同時に、価格変動が企業の原価引いては利益に及ぼす影響度を価格の感度分析などを通じて測定するのに用いられる。

購買価格は常に変動しているのが通常であるが、異常な変動が生じたと判断された時を除き、価格標準は一会計期間(予算策定期間)の間に改訂されることはない。

これは、次のような背景による。

❶正常範囲の価格変動はボラティリティが高くとも、季節変動などを考慮した中長期では平均値に回帰すると仮説される

❷標準原価の改訂は、粘土または半期予算編成時に定期的に見なされることになっている(参考「基準四二 標準原価の改訂」)

「基準四(一)2. 標準原価」で標準原価制度として認める現実的標準原価の前提とするなら当座価格でもある予定価格、正常標準原価の前提とするなら正常価格となる。

短期利益計画や予算編成・予算管理に用いることを考えれば、予定価格の採用が好ましいとされる。仮に、3~5年程度の中期事業計画を立案する場合は、正常価格を指標に用いることが想定される。

- (種類ごとの)標準直接材料費 = 製品単位当たり標準消費量 × 標準価格

- 標準消費量

- 正常減損・正常仕損等の消費余裕を含む

- 標準価格

- 予定価格または正常価格

- 標準消費量

ポイント

正常減損量・正常仕損量の考慮方法

正常減損量・正常仕損量などの消費余裕は含めて標準消費量が決定されることは変わらないが、「基準四三 標準原価の指示」で示される「標準原価表」(通称「標準原価カード」)での表示方法には諸説ある。

多数説は、正常減損量・正常仕損量を含めたままの形、いわゆる度外視法のイメージで表示する。

下記、標準直接材料費の標準消費量(20kg)には、正常仕損分(4kg)が既に含まれている。

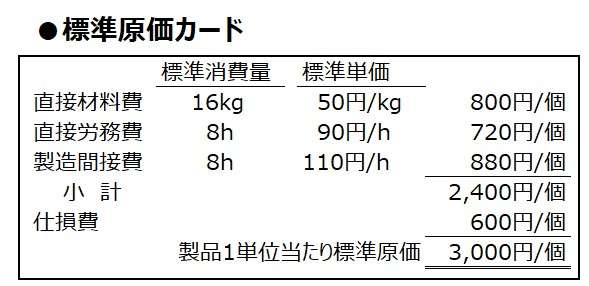

少数説の内のひとつに、正常減損量・正常仕損量を外出しして仕損費を加える形、いわゆる非度外視法のイメージで表示するものがある。

下記、標準直接材料費の標準消費量(16kg)から正常仕損分(4kg)は分記され、正常仕損分は、直接労務費・製造間接費を含めた仕損費として考慮される。

詳しくは「基準四三 標準原価の指示」参照。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント