原文

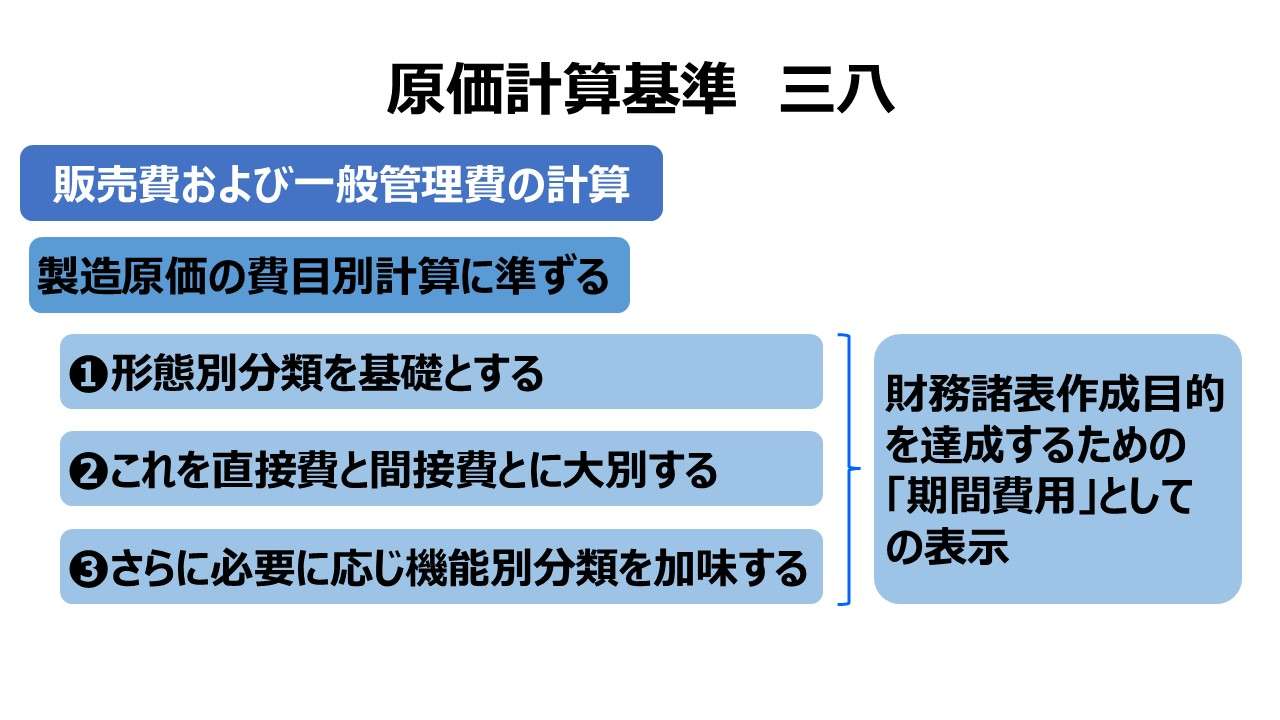

販売および一般管理費は、原則として、形態別分類を基礎とし、これを直接費と間接費とに大別し、さらに必要に応じ機能別分類を加味して分類し、一定期間の発生額を計算する。その計算は、製造原価の費目別計算に準ずる。

第二章 実際原価の計算|原価計算基準

解説

基準三八の位置づけ

「基準三七 販売費および一般管理費要素の分類基準」の各項が「基準八 製造原価要素の分類基準」のそれに対応しているように、この「基準三八」は、「基準一〇 費目別計算における原価要素の分類」に対応している。

文中にも「計算は、製造原価の費目別計算に準ずる。」とある通り、販管費はその発生額を科目別に集計して(つまり費目別計算を実施)、損益計算書(P/L)にそのまま表示されることになる。

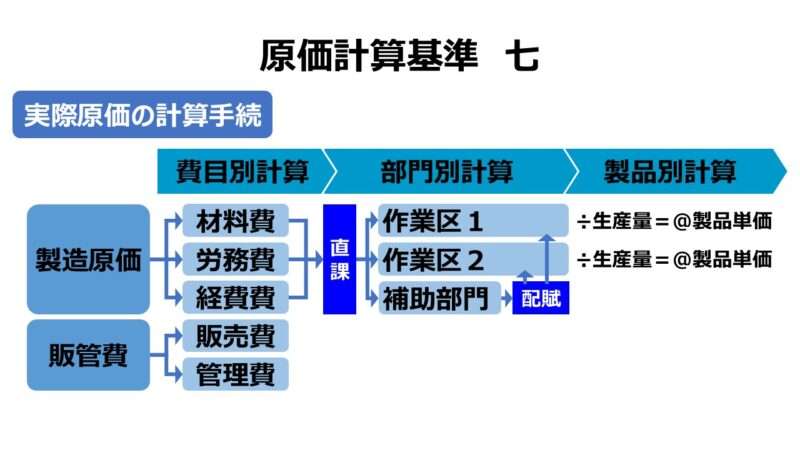

下記は、「基準七 実際原価の計算手続」にある実際原価計算の基本3ステップを示したものである。

製造原価の方は、❶費目別計算の後、❷部門別計算、❸製品別計算が待ち受けているが、販管費は最初の❶費目別計算だけで打ち止めとなっている。

なお文中に、表示科目体系として「原則として、形態別分類を基礎とし、これを直接費と間接費とに大別し、さらに必要に応じ機能別分類を加味して分類」とあるのは、全く「基準一〇」と同様である。

ただし、「基準三七(三) 直接費と間接費」で触れた通り、販管費にとっての直接費/間接費の区別は、生産活動の成果としての製品とは異なり、商材としての製品(商品)・サービスを基準に考える点は別である。

販管費が費目別計算で打ち止めになっている意味

原価計算基準が販管費に対して、費目別計算のみを規定しているのは、基準の主眼が財務諸表作成目的(基準一(一))に置かれているからである。

一般に公正妥当と認められる会計基準(GAAP)によれば、販管費は単に期間費用として処理されるから、財務諸表上(つまり損益計算書(P/L))上で妥当な科目に分類・集計・表示されていれば良しと考えられているからだ。

既に「基準一〇」で触れていることもあり、「基準三八」の記載は非常に簡潔なものとなっている。

- 販管費が費目別計算の段階で留め置かれているのは、財務諸表作成目的の観点から、全てが期間費用扱いとされるからである

- 製造費用と同様、その分類は、❶形態別分類、❷直接費/間接費、❸機能別分類を加味したものとなる

ポイント

経営管理目的からの批判

「基準一」には、(一)財務諸表作成目的以外にも、(四)予算管理目的、(五)基本計画設定目的がある。ここでは(四)(五)を合わせて経営管理目的としておく(詳細は「基準一(五)基本計画設定目的」を参照して頂きたい)。

販管費を形態別/直間区分/機能別にだけ分類表示して終わりにするというのは、あくまで公表用財務諸表作成目的を重視する立場からすればそれで事足りるということに過ぎない。しかし、経営管理目的からすれば到底受け入れられない。

経営管理目的の場合、ひとつには商品別・販売地域別・顧客別などによるセグメント別の収益性分析を行い、採算管理を行う必要がある。ふたつには、責任会計ルールに従い、事業部やカンパニーといった組織単位の業績管理会計(詰まる所、予実管理・目標管理のこと)を実践しなければならない。

ゆえに、収益性分析ではセグメント別に、業績管理会計では予実管理組織単位に販管費を適切に分類する必要がある。

そういう意味では、企業実態として、販管費にも広く部門別計算を取り入れることは当たり前になってきている。さらにいうと、製品≒商品の差異に何らかの補正ができるのならば、販管費も含めて製品別計算を実施している例も多く見られるようになってきている。

事業部別損益計算書(直接原価計算方式)

ここでは販管費も含めた直接原価計算方式のセグメント別損益計算書のフォーマットを提示してその概要を掴めるようにしたい。

下表はあくまで例示として、A事業部・B事業部・本社(コーポレート)の3つのセグメントから成るものを提示する。

| A事業部 | B事業部 | 本社 | 合計 | |||||

|---|---|---|---|---|---|---|---|---|

| 金額 | 比率 | 金額 | 比率 | 金額 | 比率 | 金額 | 比率 | |

| 売上高 | 5,000 | 100% | 10,000 | 100% | 0 | – | 15,000 | 100% |

| 変動製造原価 | 700 | 14% | 3,000 | 30% | 0 | – | 3,700 | 25% |

| 変動製造マージン | 4,300 | 86% | 7,000 | 70% | 0 | – | 11,300 | 75% |

| 変動販売費 | 300 | 6% | 500 | 5% | 0 | – | 800 | 5% |

| 限界利益 | 4,000 | 80% | 6,500 | 65% | 0 | – | 10,500 | 70% |

| 管理可能個別固定費 | 800 | 2,000 | 500 | 3,300 | 22% | |||

| 管理可能利益 | 3,200 | 4,500 | -500 | 7,200 | 48% | |||

| 管理不能個別固定費 | 950 | 2,000 | 500 | 3,450 | 23% | |||

| 事業部貢献利益 | 2,250 | 2,500 | -1,000 | 3,750 | 25% | |||

| 管理不能共通固定費 | 300 | 600 | -900 | 0 | 0% | |||

| 事業部利益 | 1,950 | 1,900 | -100 | 3,750 | 25% | |||

| 配賦不能費 | 50 | 50 | -100 | 0 | 0% | |||

| 純利益 | 1,900 | 1,850 | – | 3,750 | 25% | |||

売上高から変動費(変動製造原価+変動販売費)を控除したものが事業部別の限界利益となる。

この限界利益という用語は日本流で、米国ではここが貢献利益(contribution Margin)となる。

部門別計算で見てきたように、部門(ここでは事業部がそれに該当)にて発生するコストは、個別費となる。この個別費を、事業部長が権限と責任を有して完全に発生コントロールできるものを管理可能個別固定費、不完全にしかコントロールできないものを管理不能個別固定費と区分する。

この2つの個別費の識別は、責任会計のルール上とても重要なものになる。なぜなら、事業部長自身の業績評価は、事業部長自身が完全にコントロールできてその責任と権限が一致する範囲に限定されねば適切とは言えないからだ。

つまり、限界利益から管理可能個別固定費を控除した管理可能利益こそが事業部長の業績評価用の利益指標となる。

しかしながら、経営者としては、その事業部が営んでいる事業(ビジネスそのもの)の採算も知りたくなるのが人情というものである。事業部長の評価には不適切でも、経営者自身が最良の事業ポートフォリオを組成するためには、事業自体の採算性を知っておく必要がある。そのために利用されるのが管理可能利益から管理不能個別固定費を控除した事業部貢献利益となる。

ここで英語圏の「contribution Margin/contribution Profit」の訳語としての貢献利益と混同してはいけない。

日本人は「限界利益」が好きだが、これもミクロ経済学からの借用語で、本来の使い方ではない。正しく表現するなら「変動利益」とでも呼ぶべきものだ。しかし、多勢に無勢。大多数が「限界利益」または「貢献利益」と呼ぶなら、相手の顔を見て使い分ける(聞き分ける)必要がある。

もちろん、上表における限界利益以外の段階利益名称も絶対のものではなく、概念に一番近い用語で今や古典となってる「コスト・マネジメント」(通産省・昭和41年)も参考した一例に過ぎない。

しかし、本社コーポレートの仕事はこれで終わりではない。本社コーポレート自身が生み出す固定費や、またはゴーイングコンサーンとして継続的な発展をするために、どの既存事業とも無関係な研究開発費への投入資金を賄う必要がある。

連産品原価計算にもあるように、負担能力主義の理論を使ってもよいから、何とか事業別利益からこれらのコストを回収して、当座の資金繰りに問題が無いかチェックする必要がある。その場合に、使うのが共通費概念であり、既に事業部長の管理可能費の範疇を超えているので、管理不能共通固定費が用いられる。もちろん、それは既存事業部の売上高の増減には無関係に発生する本社費だから当然固定費でもあるというわけだ。

管理可能利益から管理不能共通固定費を控除したものが事業ポートフォリオ組成の参考情報としての事業部利益となる。

ここで重要なのは、収益性分析と業績管理会計の使い分けである。経営者が事業ポートフォリオ組成の参考情報として用いる事業別採算情報の基礎は本表でいうところの「事業部貢献利益」または「事業部利益」が該当し、事業部長の業績評価を予実差異や目標差異で捉える業績管理会計の基礎は本表でいうところの「管理可能利益」である点だ。

本社コーポレートの仕事はこれでもまだ終わらない。上表では、本社コーポレート費用の全額を敢えて「管理不能共通固定費」の本社費配賦で配賦しきってはいない。配賦残については、その後で(結局のところ結論は同じだが)各事業部へ改めて配賦し直している。

この小細工には、本社コーポレート自身に対する業績管理会計の適用問題が絡む。本社コーポレートが自組織で発生した本社費(一部に将来投資としての研究開発費含む)を実際発生額のまま垂れ流しで事業部へ負担させて良いのかという問題が残っているからである。

事業部長の業績評価は「管理可能利益」の計算で終わっているけれど、本社コーポレートのコストセンターとしての責任者に対しても、費用執行予算(投資執行予算)をきちんと守ったか自己規律を厳しくする必要がある。そのため、「管理不能共通固定費」の配賦は、予定配賦(予算許容額の配賦)とするのがセオリーになる。

つまり、上表の(名前に従わず結局のところ配賦しているけれど)「配賦不能費」の正体は、本社費の予算差異それも不利差異なのである。

「配賦不能費」は本社費の実際配賦と予定配賦(予算配賦)の差額ということで、配賦しなくても全社採算は変わらないけれど、本社の予算規律順守のためにはその数字を明らかにせねばならない対象なのだ。

本社費を予定配賦(予算配賦)しようが実際配賦しようが、「事業部貢献利益」ラインより下は全社損益が3,750(25%)で不変であることを再確認してもらいたい。所詮配賦は配賦なのだから。

この「事業部別損益計算書(直接原価計算方式)」は、偉大なる先人たちの努力の結晶の賜物であり、原価計算基準にある規定を参照して組成されている。主な関連項目は以下の通り。

- 基準一(四)予算管理目的

- 基準一(五)基本計画設定目的

- 基準四(三)全部原価と部分原価

- 基準六(三)予算管理のための一般的基準

- 基準八(四)操業度との関連における分類

- 基準八(五)原価の管理可能性に基づく分類

- 基準一七 部門個別費と部門共通費

- 基準一八(二)部門費の第2次集計

- 基準二九 連産品の計算

- 基準三七(四) 固定費と変動費

- 基準三七(五) 管理可能費と管理不能費

- 基準四四 原価差異の算定および分析

- 基準四五 実際原価計算制度における原価差異

価格計算目的からの批判

「基準一(二)価格計算目的」の本来的意義は納入価格決定であり、一般的な売価政策(値決め)用の価格計算ではない。しかしながら、コスト情報を用いるという点で、売価政策としての価格計算目的も原価計算基準は意識している。

結局は「基準二 原価計算制度」にて、原価計算制度の埒外とされているけれども、必要に応じて特殊原価調査がなされて売価決定用のコスト情報を参照することになると通説では解されている。

この視点から、「基準三八」が主に財務諸表作成目的だけを意識して、販管費を単なる費目集計に留めて、販管費を製品別(厳密には商品/サービス別)に集計しない不備を批判する論者も一定数存在する。

「基準二 原価計算制度」で明確にしている通り、制度としての原価計算は財務会計と有機的に結びついて財務諸表を作成するに足る原価情報を提供していれば十分である。

公表用財務諸表を作成したうえで、企業がIRに必要と思われる製品(商品/サービス)別のコスト情報(採算情報)を開示するのは妨げる必要はないし、値決めをするのに製品(商品/サービス)別のコスト情報を参照しないのは逆に実態を無視していておかしいことになる。

”江戸の敵を長崎で討つ” ではないけれど、「基準三八」はあくまで財務諸表を作成するための販管費の計算方法を示す規定であって、製品(商品/サービス)別に販管費を集計することを目的とした規定ではないから、ここで批判するのはお門違いだ。

基準三八を直接批判するのではなく、原価計算基準にて、❶売価政策(値決め)用の価格計算目的を加える、❷その新たな価格計算目的に準じた販管費の集計方法・管理方法を提示する、という規定の追加が必要であると主張すべきである。

ただし、規範としてあるべき原価計算基準にて、そうした企業内部の千差万別な経営実態の違いを考慮したうえで、価格政策用の製品別総原価計算のあるべき姿を提示するのは至難の業というほかないが。

おそらく、規範として可能な程度は、前節で紹介した「事業部別損益計算書(直接原価計算方式)」のセグメント単位を、製品(商品/サービス)別にブレークダウンするやり方を提示する程度だと推測する。

であれば、原価計算基準をわざわざ改定せずとも、既に世の中で広く実践されているものということになる。

製品別総原価を求めるために、超克しなければならない2つの高い壁がある。

1つ目の壁は「連結」である。サプライチェーンを広く取り込んだ連結グループ経営の範囲内で、どの時点のどの切り口の原価が適正な製品原価と言い切れるのだろうか?

内部取引から生じる利益を適正に控除するのはかなり骨が折れる作業だ。そして、その利益が実現するタイミングはどうやって決めるのかという問題もある。

2つ目の壁は「配賦」である。さて、将来の企業成長のための研究開発費をどうやって既存製品のアイテムごとに合理的に紐づけることができるのであろうか?

逆説的に言えば、製品に直接紐づけられるのならば、直接経費や組直接費の如く、(特定又は継続)製造指図書に直課できているはずだ。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント