原文

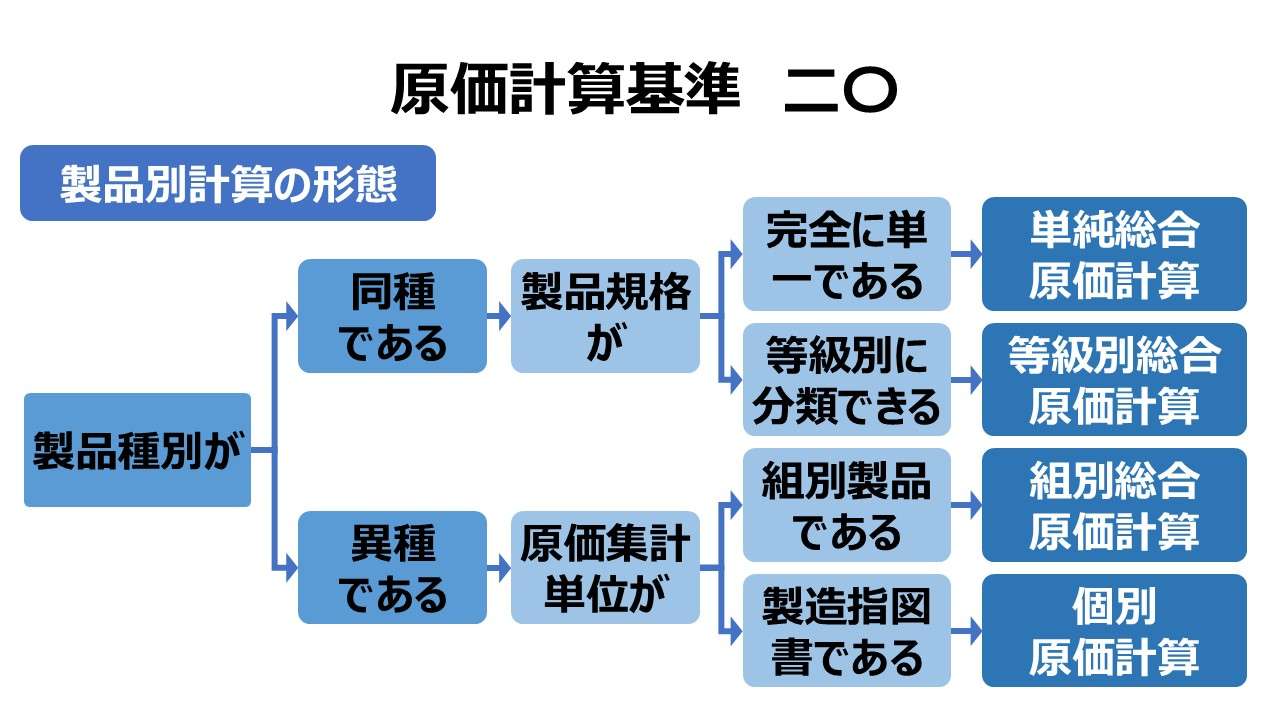

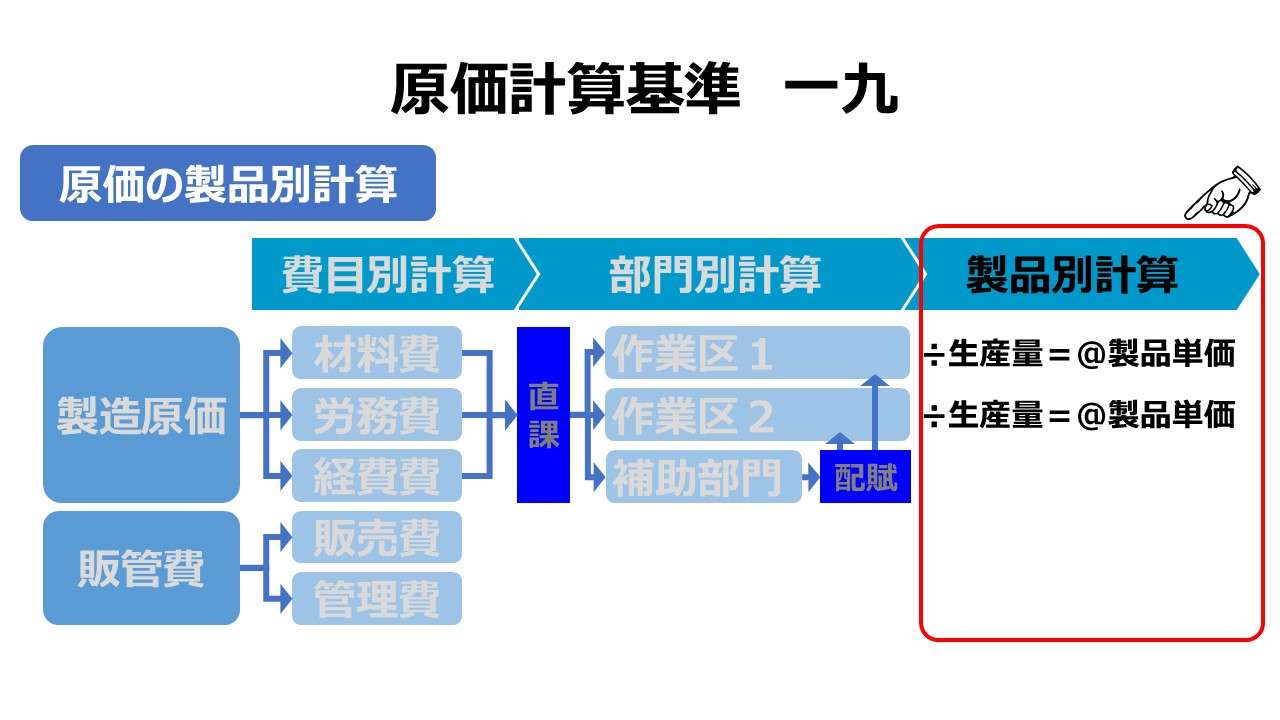

二〇 製品別計算の形態

製品別計算は、経営における生産形態の種類別に対応して、これを次のような類型に区分する。

(一) 単純総合原価計算

(二) 等級別総合原価計算

(三) 組別総合原価計算

(四) 個別原価計算

第二章 実際原価の計算|原価計算基準

解説

生産形態別の原価計算の意味

原価計算手続きにおける第3段階にして最終段階に位置する製品別計算は、「生産形態の種類別」に類型化されている。この視点はとても大切で、決して「製品種類別」ではないことに注意する必要がある。

基準では、4つ例示されているが、まず一番大きな種類分けは、個別原価計算か総合原価計算かの2択である。

一般的には、システム開発案件、広告案件、コンサルティング(プロジェクト)、イベント、建設物件、工芸品などが個別原価計算に向いていて、自動車、鋼材、食品、化学品、電子部品などの大量生産は、総合原価計算向きといわれる。

例えば、一般的には総合原価計算向きと考えられている自動車という製品を考えてみよう。トヨタ自動車は年間約1000万台(日当たり約3.8万台)の生産実績を誇るから、現実的に、1台1台を個別原価計算することは計算コスト的には到底無理だし、生産ライン上に次々と車台が流れてくるから、作業管理/原価管理他の目的から考えてもその必要はない。

一方で、光岡自動車のように、カスタムカーを手掛ける自動車メーカーは、1台1台の仕様・カスタム部品が異なるし、作業も1台ごとの個別に行われるから、個別原価計算を想定するのが自然だ。

つまり、同じ自動車という製品であっても、連続的な工程や期間で大量生産を継続的に行うものは総合原価計算、特定の作業指示に基づいて個別作業にて生産されるものが個別原価計算が相応しいと何となく識別できるということだ。

もうひとつ一般的な教科書的説明で勘違いしやすい点は、個別受注とか特別注文(特注)が個別原価計算の条件だと思い込むことである。

受注生産であれば、材料や作業がその受注指示内容が固有のモノになりがちだから、個別原価計算という方法が採りやすいだけで、決して販売条件としての受注形態が個別原価計算の必須条件ではない。❶個別材料・個別作業がきちんと識別可能で、さらに❷個別に認識されるコストの金額的重要性が高い、ことが個別原価計算を採用するための必要十分条件である。

すなわち、個別受注という販売条件はなく、個別生産という生産形態の方が Key なのである。

これは、貴金属アクセサリーの世界でも同様で、職人が腕によりをかけて「1点もの」を製作するのは個別原価計算とされるのが自然で、規格品で大量生産されるものは、総合原価計算とされるのが一般的なのである。

そもそも製造指図(生産指示)がないと工場は稼働しない。その製造指図の内容を決める製造指図書が、特定・個別のモノなのか、継続的・期間的なモノなのかが、個別原価計算と総合原価計算を分ける一番大事な見極めポイントとなる。

とはいえ、一般的な教科書が「個別受注生産」と呼称している。また、異種製品なら個別原価計算、同種製品なら総合原価計算といったように、製品種別で製品別計算手法を分けるとの説明が一般的である。それゆえ本サイトでも特段の断り(拘り)がない場合、あくまで生産形態を決める要素にすぎない「発注形態」や「製品種別」に沿ったこれらの語用に従うことにする。

当然、このページトップのキャッチアイ画像でも4つの製品別計算手法の識別に「製品」概念を用いている。

各製品別計算手法の定義

前節の説明を踏まえて、例示された4つの定義を簡単に表にまとめる。

計算手続きに関しては下記の通り。

- 0次:費目別計算および部門別計算により製品別計算の元ネタを準備する予備ステップ

- 1次:完成品換算量ベースの製品単価を求めるステップ

- 2次:当期完成品原価(同時に期末仕掛品原価)を求めるステップ

| 類型1 | 類型2 | 適用ケース | 計算手続き |

|---|---|---|---|

| 総合原価計算 | (一)単純総合原価計算 | 同一工程で同種の標準品を量産(反復連続的)する場合に適用 | 1. 借方合計原価÷完成品換算数量=製品単価 2.当期完成品原価=製品単価×完成品数量 |

| (二)等級別総合原価計算 | 同一工程で同種の標準品を量産するが、等級別に製品を区別できる場合に適用 | 1. 借方合計原価÷完成品換算数量=製品単価 2-1.A製品当期完成品原価=製品単価×完成品数量×等価係数A 2-2.B製品当期完成品原価=製品単価×完成品数量×等価係数B | |

| (三)組別総合原価計算 | 同一工程で異種の標準品を量産する場合に適用 | 0-1.組直接費は各組に直課 0-2.組間接費は各組に配賦 1.組別借方合計原価÷完成品換算数量=組製品単価 2.組別当期完成品原価=組別製品単価×完成品数量 | |

| (四)個別原価計算 | 異種の製品を個別的に生産する場合に適用 | 0-1.直接費は製造指図書に直課 0.2.間接費は部門別計算を経由して製造指図書へ配賦 1.(通常は単価計算が不要) 2.完成したものはそれまで製造指図書に集計されたコストを当期完成品原価とする(未完成のものは期末仕掛品原価とする) | |

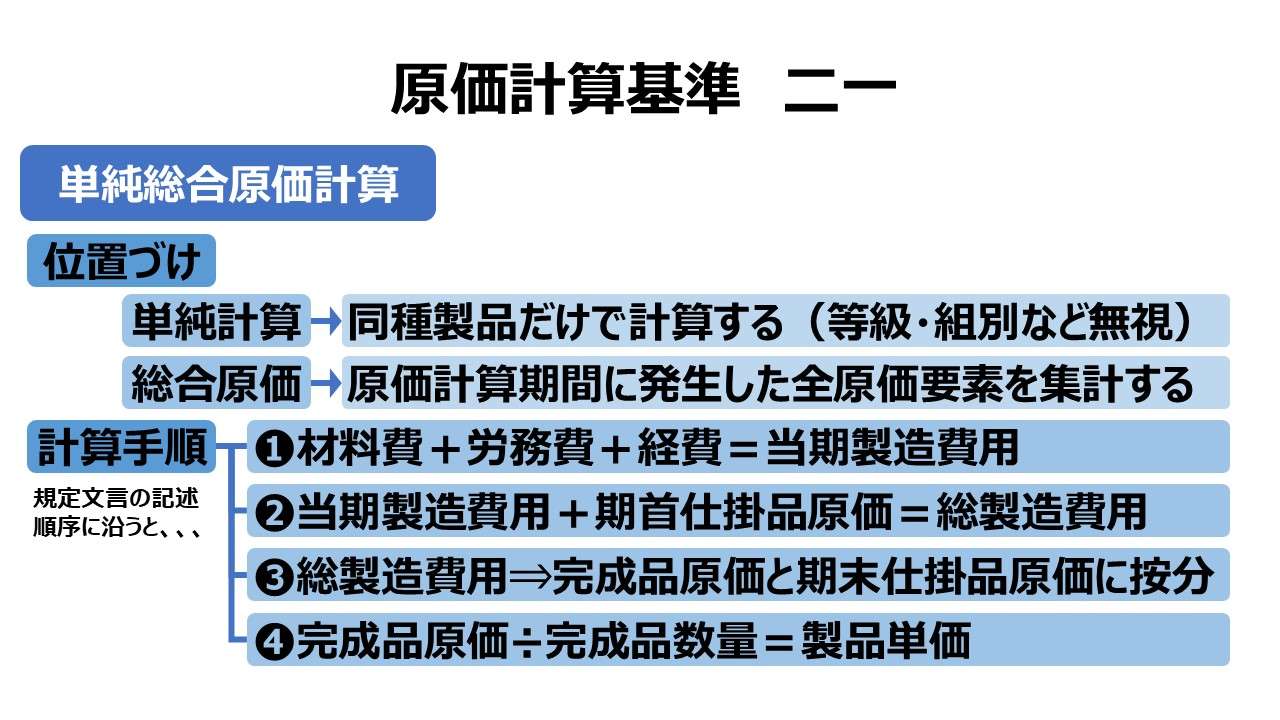

総合原価計算の捉え方

総合原価計算の計算手続きの主要部分だけを搔い摘むと、2ステップに集約できる。

まず、費目別計算を経て直接費、部門別計算を経て間接費がそれぞれ製品種別ごとの仕掛勘定(または製造勘定)に集計されているところから製品別計算がスタートする。原価計算の3ステップを思い出してほしい。すべてはこの時のための準備なのだ。

❶費目別計算 ⇒ ❷部門別計算 ⇒ ❸製品別計算

まず、前期から繰り越された期首仕掛品原価と当期発生した分の当期製造費用を合計する。これを総製造費用(借方合計原価)と呼んでおく。

次に、当期完成品の数量と期末仕掛残の製品数量をカウントする。期末仕掛残数量については、完成品と比べてだいたい50%ぐらいの仕上がり程度だと目安をつける。

仕上がり比率に応じてコスト負担させた方が適切だと判断できた場合、仕掛数に50%の作業進捗度(仕上り度、完成度、加工進捗度)を掛けたものが完成品に換算したときの期末仕掛残数量ということになる。作業進捗度等の仮説は、その企業や製品ごとに任意に指定できるものだ(⇒完成品換算量と加工進捗度については「基準二四」)。

総製造費用(借方合計原価)を完成品換算総量(完成品数量+期末仕掛品を完成品に換算した時の数量)で割り算することで、製品単価が算出される。

この製品単価に、当期完成数量と期末仕掛品換算量をそれぞれ掛け算してやることで、総製造費用(借方合計原価)を当期完成品原価(当期製品製造原価)と期末仕掛製品原価に按分することができ、製品別計算手続きが完了となる。

| コスト | |

| 前期繰越分 | 600 |

| 当期発生分 | 3,000 |

| 数量(個) | 進捗度 | |

| 当期完成 | 90 | 100% |

| 当期仕掛 | 60 | 50% |

上記のケースにおける計算手続きは下記の通り。

借方原価合計 = 600 + 3,000 = 3,600

当期完成品換算総量 = 90 × 100% + 60 × 50% = 90 + 30 = 120個

当期完成品換算総量ベースの単価 = 3,600 ÷ 120個 = @30/個

当期完成品原価 = @30/個 × 90個 = 2,700

必然的に期末仕掛品原価(期末在庫評価額)は、

・期末仕掛品原価 = 3,600 - 2,700 = 900 または、

・期末仕掛品原価 = @30/個 × 30個 = 900 (※ 60個ではないことに注意!)

- 総合原価計算のステップは大別すると2つ。製品別計算を始めるための準備を0次とすれば、

- 0次:直接費は直課、間接費は配賦で製品原価に紐づける⇒当期発生分の当期製造費用へ

- 1次:期首繰越分と当期発生分を足した総製造費用(借方合計原価)を当期完成品換算総量で割り算して製品単価を算出する

- 2次:製品単価に当期完成品数量を掛け算して当期完成品原価(当期製品製造原価)を計算する

ここでは、説明の簡略化のために、当期完成品原価と期末仕掛品原価の按分に総平均法を用いている。厳密には、先入先出法(FIFO)等を採用するともう少し複雑な計算手続きとなる。

個別原価計算の捉え方

個別原価計算の場合、製品別計算が始まる前の方が手間暇の比重が高い。費目別計算で直接費と間接費を集計する。直接費はそのまま製造指図書に直課するが、間接費はいったん部門別計算を経由して、補助部門⇒製造部門⇒製造指図書の順番で配賦を行っていく。

あとは、製造指図書による生産指示された製品が当期中に完成したら当期完成品原価へ、当期末時点でまだ仕掛中の場合は、その時点までに製造指図書に集計されているコストがそのまま期末仕掛品原価となる。

基本的には(例外は後述)、コストプールされる製造指図書単位で完成品か仕掛品かを識別するため、単価計算が不要となる。

製品別計算の簡便的な分類基準

製品別計算の目的は、「基準一九」で見た通り、一義的には財務諸表作成目的に尽きる。すなわち、どうやって当期に発生したコスト(当期総製造費用)を売上原価(≒完成品原価)と期末棚卸資産(期末仕掛品原価)に按分するかだ。

基本的に、個別原価計算は完成か仕掛か、on/offの判断のみで、製造指図書に集計された当期総製造費用をどちらかに振り分ければそれで完了する。比較的単純な判断作業だ。

一方で、総合原価計算の最大の特徴にして最高に難易度が高い論点は、当期総製造費用を完成品換算数量比で完成品原価と期末仕掛品原価に按分するところだ。ここに総合原価計算の存在意義がかかっているといっても過言ではない。

単純総合原価計算は、たった1種類の製品だけを相手にすればよいときに用いられる。

等級別総合原価計算は、厳密にいえば製品種類が違うと言ったら違うけれど、重量違いとか口径違いとか、厚さ違いといった規格が異なるだけで、製品の基本性質や製造工程がある程度同質的なモノに関して用いる。

重量比・口径比・厚さ比という原価決定要素からなる等価係数というウエイト付けを施してやることで、あたかも1種類の製品の単純総合原価計算と同じ計算処理で楽をしたいときに使う。

組別総合原価計算は、製品種別の異なるモノを、個別原価計算とほぼ同じやり方で、製造指図書の代わりに「組別製品」という概念を用いてこれに当期総製造費用を集計してやる。

組別製品に集計されたコストは、今度は単純総合原価計算と同様のやり方で、当期完成品原価と期末仕掛品原価とに按分して、最終的には当期完成品原価を計算してやるのだ。

| 製品種別が | ⇒同種である | 製品規格が | ⇒完全に単一である | ⇒単純総合原価計算 |

| ⇒等級別に分類できる | ⇒等級別総合原価計算 | |||

| ⇒異種である | 原価集計単位が | ⇒組別製品である | ⇒組別総合原価計算 | |

| ⇒製造指図書である | ⇒個別原価計算 |

ポイント

個別原価計算と総合原価計算の相違

教科書的だが、個別原価計算と総合原価計算の8つのポイントによる典型的な比較表は下記の通り。

| 個別原価計算 | 総合原価計算 | |

|---|---|---|

| ❶生産形態 | 個別受注生産 | 市場見込生産 |

| ❷計算対象 | 特定生産品(個別) | 一定期間の生産品(全体) |

| ❸製造指図書 | 特定製造指図書 | 継続製造指図書 |

| ❹原価集計単位 | 製造指図書ごとの生産指示数量 | 期間生産量 |

| ❺直接費・間接費区分 | 必須 ①直接費:製造指図書別に直課 ②間接費:製造指図書別に配賦 | 基本は必要に応じてだが以下では重要 ①組別総合原価計算 ②標準原価計算 |

| ❻期末仕掛品の評価 | 製造指図書に原価を集計するため重要ではない | 完成品原価の確定のため期末仕掛品の評価は不可欠 |

| ❼生産数量の確定 | 事前に予定 | 期末時点で確定 |

| ❽測定単位 | (一般的に)個数 | 度量衡単位・個数 |

製品別計算の類型の比較

教科書的だが、各種製品別計算の相違を6つのポイントから比較した表は下記の通り。

総合原価計算の構成分類

原価計算基準では、製造工程が複数に渡る工程別総合原価計算が基準二五に規定されており、さらに、工程別に集計される原価範囲を限定する加工費工程別総合原価計算が基準二六で規定されている。

また、基準三〇で総合原価計算に限定(理論的には批判があるが)で、固定費調整を強制した直接原価計算も規定されている。

それゆえ、

対象製品種別(3)× 単一工程/工程別(2)× 全部原価/直接原価(2)= 12

および、

対象製品種別(3)× 工程別 × 全原価要素/加工費(2)× 全部原価/直接原価(2)= 12

という組み合わせが考えられる。

ダブりを除いてこの合計18種類に、連産品原価計算・副産物原価計算の2つを加えると20種類の総合原価計算が理論上存在することになる。この他、主要論点として、❶等価係数の設定基準、❷仕損・減損処理法(度外視法/非度外視法)、❸工程別計算法(累加法/非累加法)、❹固定費調整法(転がし調整法/一括調整法)などのオプションを考慮すると、そのバリエーションはもはや数え上げるのが無意味に思えるほどだ。

ここでは、以降の説明でそれぞれ触れることになるが総合原価計算の種別の初出ということで、ある程度の構成分類を先走りだが下記に整理・提示しておく。末端要素(リーフノード)を太字してある。なお、それぞれに全部原価/直接原価の区別があるが記載は省略したため、全部で末端要素(リーフノード)数は11となっているはずだ。

中間ノードを変えて括り直すと下記のようになる。どちらが分かりやすいかは個人的好みによるかもしれない。

- 総合原価計算

個別原価計算と総合原価計算の区別は本当にできるか?

受注生産に紐づく製造指図書に原価を集約することで個別原価計算が可能になる。市場見込生産の場合、原価計算期間末に、仕掛品の製品換算量を推計することで、当期完成品原価と期末仕掛品原価を按分計算してやれば総合原価計算が可能になる。

個別受注品が1点限りの場合は、それが完成したかまだ完成していないかで、製品原価(≒売上原価)となるか仕掛在庫(期末棚卸資産)となるか明確に判断できる。

それでは、個別の受注内容が、特別仕様の製品を10個だけ製作することだとしたらどうだろう。しかも、当期末に4個完成したから、できた分だけ顧客(注文主)に即納したとしたら、原価計算と財務報告は従来の個別原価計算手法だけで大丈夫なのだろうか?

この特注品10個の総原価は、他の規格品とは別に管理されるから、10個を総体とした特注品全体の原価は、個別原価だといえるだろう。

しかしながら、10個の内、4個は当期中に完成して納品してしまった。当期の損益計算書(P/L)を厳正に報告するには、4個分の売上原価と6個分の仕掛在庫のコストを区別しなければならないとする(ここでは収益認識基準はすべてクリアされていると仮定)。

この特注作業がすべて個別引当材料で個別の直接作業から成るとしても、製造間接費はどうしても配賦計算に頼らざるを得ない。作業場の電気代や賃料、使用設備の減価償却費などを無視するわけにはいかないからだ。

当期完成の4個以外に作業中のものは全く存在しないのなら、話は簡単ですべての製造間接費はそのまま製品原価となり、÷4個すれば当期分の個別原価算定は終了だ。しかし、残数6個はそれぞれ作業進捗度が異なるものが存在していたとしたらどうだろう?

教科書的には、期末残と売上原価(≒製造原価)に分ける作業は総合原価計算の主目的とされ、個別原価計算では必要がないとされる。しかし、上例を想定すると、完成品4個と仕掛品6個とに製造間接費の負担割合を考えてやらねばならない。

そうすると、実態としてこれは組別総合原価計算を行っているのではないかという疑念が生じてくる。

言いたいことは、物事を追究して真理に近づこうとすればするほど、既成概念による定義づけなどは邪魔になるだけということだ。

特注品10個で受注したのだから、納品も一括でされるべきで、部分納品なんて会計上はノーカンだ、と言い切ることもできるかもしれないが、それは現場を無視して、教科書的な定義を振りかざしているだけだ。

特注品10個の受注生産は、他の規格品製造とは違って、個別原価計算で受注全体の原価は計算する。収益認識基準をクリアして部分納入に関して売上を立てるべき場合は、総合原価計算的手法(おそらく組別総合原価計算が最も近い)で、期末在庫評価を柔軟な心で実行すればよいだけだ。

実務上の実利を最優先とし、学究的な概念定義は添え物でよい。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント