原文

販売費および一般管理費の要素を分類する基準は、次のようである。

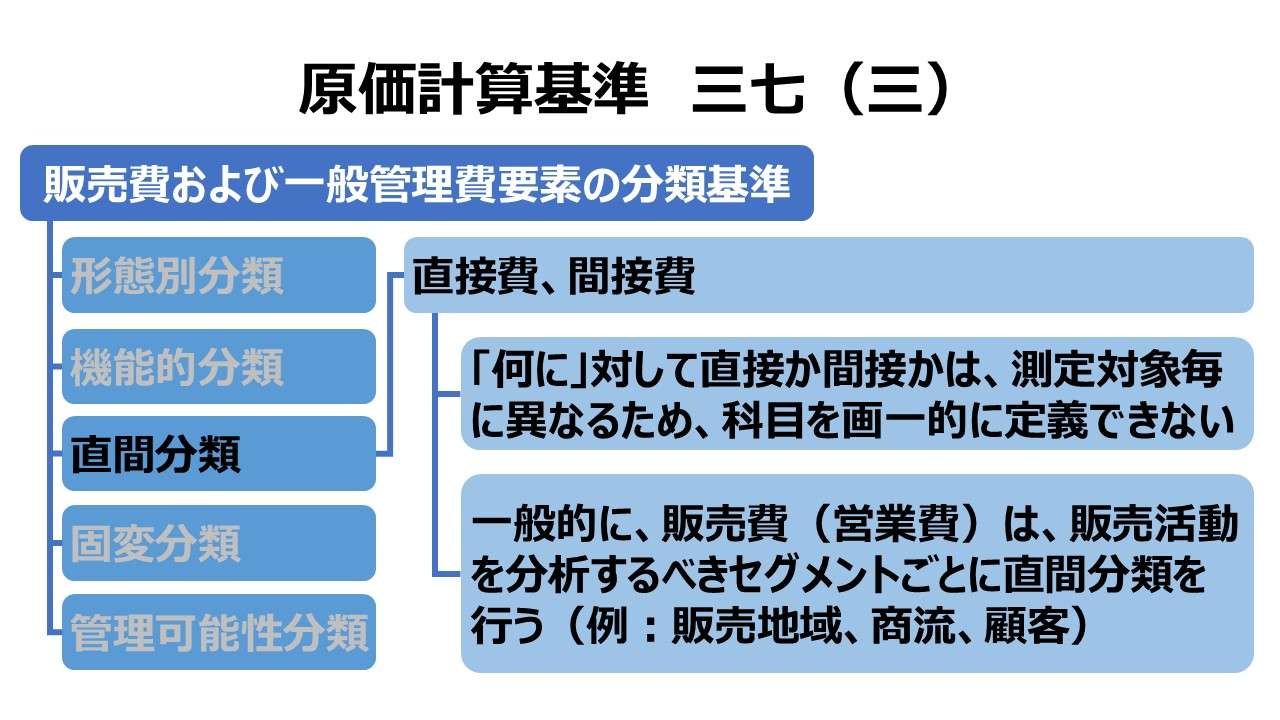

(三) 直接費と間接費 販売費および一般管理費の要素は、販売品種等の区別に関連して、これを直接費と間接費とに分類する。

第二章 実際原価の計算|原価計算基準

解説

原価計算基準における原価要素の分類

原価計算基準において、原価計算制度として原価の範囲は、総原価を構成する製造原価と販売費および一般管理費(以下、販管費)の2つである。

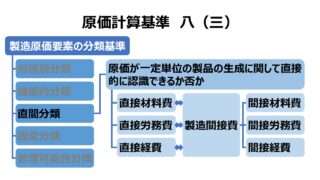

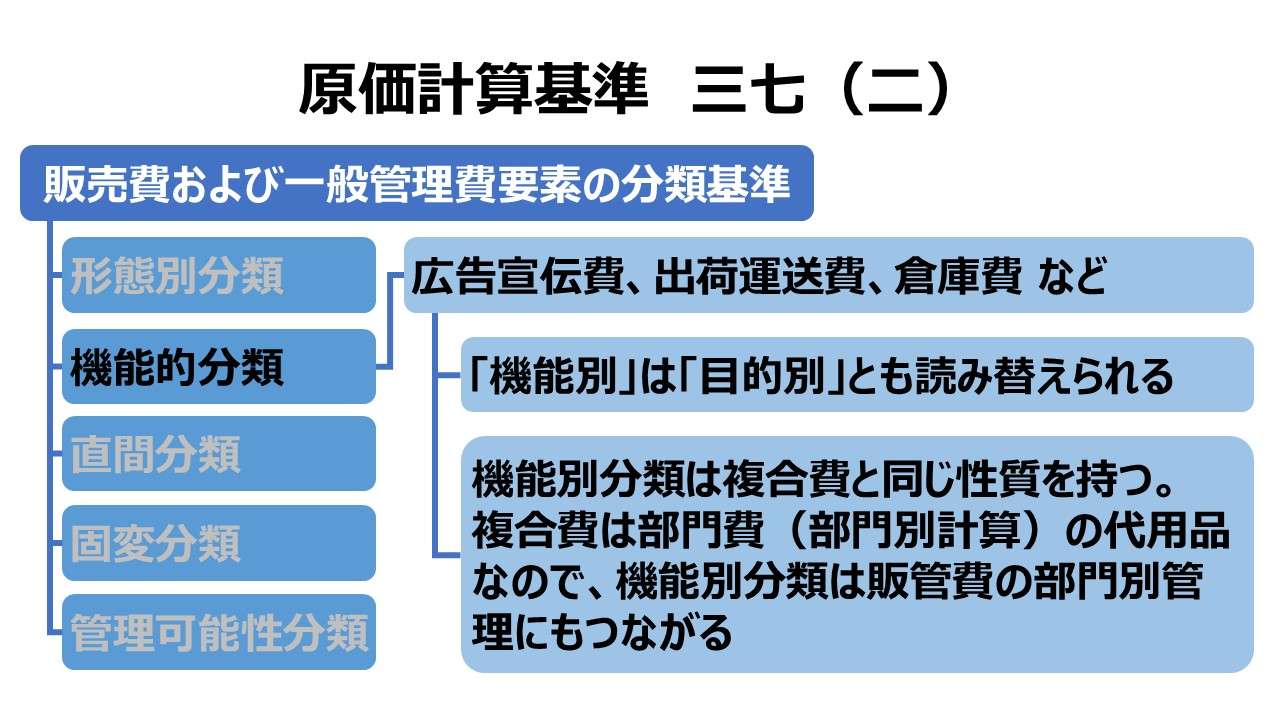

販管費要素の分類基準は、「基準八 製造原価要素の分類基準」における製造原価のそれと同じフレークワークで構成されている。

| 販管費(基準三七) | 説明 | 製造原価(基準八) | 説明 |

|---|---|---|---|

| (一)形態別分類 | 給料、減価償却費、通信費 | (一)形態別分類 | 材料費、労務費、経費 |

| (二)機能別分類 | 広告宣伝費、販売調査費、技術研究費 | (二)機能別分類 | 主要材料費、作業種別直接賃金、建物修繕費 |

| (三)直接費と間接費 | 販売品種等の区別に関連した、直接費・間接費 | (三)製品との関連における分類 | 製品に対する原価の発生態様から、直接費・間接費 |

| (四)固定費と変動費 | (記述なし) | (四)操業度との関連における分類 | 操業度の増減に対する原価発生の態様から、変動費・固定費 |

| (五)管理可能費と管理不能費 | (記述なし) | (五)原価の管理可能性に基づく分類 | 管理者層によって管理しうるかどうかから、管理可能費・管理不能費 |

直間区分の意味

「基準三七(三) 直接費と間接費」は、「基準八(三) 製品との関連における分類」に対応するもので、いわゆる科目を直間区分で仕分けるものである。

なぜ、基準三七(一)(二)と同様に、基準八(三)の項目である「製品との関連における分類」を項目名として使用しなかったかという疑問には、非常に奥深いものが内在している。

ひとつの科目を「直接費」か「間接費」かと問うことは、「何か」に対して直接的に発生が認めらるか否かにかかっており、その「何か」の正体がとても重要になる。

製造原価の場合は、その「何か」に対応するものは「製品」と固定されている。であるからこそ、「製品との関連における分類」として、製品直接費と製品間接費とに仕分けることが可能になる。

販管費の場合は、その企業が商材として取り扱うものを一般的にいう「商品」として捉えれば、「商品との関連における分類」として、商品直接費と商品間接費と呼称することもできるだろう。

しかしながら、サービス業・通信業など、「商品」としての呼称が相応しくない業種が存在すること、「部門」や各種「セグメント」毎に販管費の直間区分を、便宜的にその企業の使いやすいように組み立てたい意図があることから、基準は敢えて「直接費と間接費」という汎用的な言い方を選択している。

ポイント

基準における「直接」と「間接」概念

基準では、(製品)直接費・(製品)間接費としての使い方の他に、労務費計算においては「直接工」「間接工」という言い方もしている。この場合は、加工作業を給付として捉えて、製品に対して直接給付を実施するために雇用されたものを直接工、間接給付するものを間接工と呼称するものである。

一般的には、直接工にかかる直接工労務費は、概ね直接労務費、間接工にかかる間接工労務費は、概ね間接労務費と扱ってよいことが多いが、直接工が一時的に従事した間接作業で消費した労務費(基本給+加給金)は間接労務費となるため、直接労務費と間接労務費は消費形態に基づく分類と呼ばれる(基準一二 労務費計算(一)直接工の労務費)。

名称に「直接」「間接」が使用されているからといって、そのまま直接費・間接費にカテゴライズされるとは思いこまない方がよい。

常に、「何か」に対してコスト発生トリガーと発生額が直接的に結び付けられるか否かで都度判断が必要であると心得ておいた方が安全である。

セグメント情報との関連

販管費、中でも販売費(営業費)については、販売活動にかかるコストであるから、販売活動の主対象として商材を捉えるのは成り行きとしてごく自然なことであるかもしれない。

しかしながら、販売活動をセグメントで把握する場合、販売活動地域(エリア)で考えれば、販売地域(エリア)別の販売費(営業費)の分析は、販売地域別の収益性分析やその販売地域の管理責任を持つ支社・支店・地域別営業部の業績管理において重要な役割を有することになる。

販売地域の他、担当顧客、商流(販売経路:直営、代理店経由、輸出など)、注文規模、受注形態など、販売活動の分析軸は非常に多岐にわたる。

制度会計にて、販管費の商品別(製品別)開示は義務付けられていないが、セグメント別情報の開示は求められている(企業会計基準 第17号:改正「セグメント情報等の開示に関する会計基準」)。

第17号ではマネジメント・アプローチが採られているから、企業が開示すべきセグメントは基本的に企業の自由裁量に任されている。段階利益の開示もおおむね企業の自由選択となる。

つまり、セグメント間接費をどこまで個別セグメントに配賦して、各セグメント別利益をどの段階利益ベースで開示するのかは開示企業側がマネジメント・アプローチに従って定義しなければならない。

ここにおいて、各セグメントに対して、セグメント直接費とセグメント間接費を峻別し、セグメント間接費については、どのカテゴリまでを配賦対象にするかを決めなければならない。その基本姿勢は既に、昭和37年設定の原価計算基準三七(三)に示されていたということになる。

- 販売費および一般管理費の分類方法に直接費と間接費の分類がある。

- 「何に」対して直接か間接かは、測定対象によるため、ある科目を画一的に直接費・間接費と決めつけることは出来ない

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント