計算式

EBITは、企業業績を収益力の面から比較分析するための指標で、通常の事業活動から稼得する利益を意味し、支払利息と税金の負担前(控除前)の利益であるのが特徴である。単位は金額(円)となる。

名称について、コンセプトと計算手法にちなんで、

英語でも様々な類語が存在する。

- Operating earnings

- Operating profit

- Profit before interest and taxes

敢えて日本語で用いられている様々な訳語のうち代表的なものを挙げると、

- 利払税引前利益

- 金利前税引前利益

- 利払前・税引前利益

- 利息及び税金控除前利益

- ⽀払利息控除前税引前利益

- 支払金利前税引前利益

となる。

最近は、カタカタで「イービット」と表記・解説するものもある。

計算方法は大別して、P/Lの上から順に該当項目のみの差引で計算する方法と、当期純利益または経常利益/税前利益から支払利息と税金費用等を足し戻して求める方法がある。

計算方法と定義が一意に決まっていないのは、EBITが制度会計上の会計基準で定義される指標(GAAP metric)ではないからである。

概念を式に表すならば、

\( \displaystyle \bf EBIT=売上高-売上原価-販管費\)

または、

\( \displaystyle \bf EBIT=当期純利益+支払利息+法人税等\)

となる。

P/Lの上(トップライン)から下がってくる計算方法には、Operating earnings や Operating profit という名称がしっくりくる。

ここから、日本基準の営業利益と同じであるため、情報ソースによっては、EBIT=営業利益と解説しているものもある。

当期純利益(ボトムライン)から上がっていく計算方法には、Profit before interest and taxes という名称がしっくりくる。

Non GAAP Metric であるがゆえの計算方法の揺らぎ

EBITは、法定の確固たる定義が無いため、財務分析者がその根幹とする測定目的に即したと理解するならば、首尾一貫してその計算方法を採用していれば分析目的も達成することができる。

以下は、よく見られる計算方法の実務的な揺らぎを整理(パターン化)したものである。

●日米共通

\( \displaystyle \bf EBIT=売上高-売上原価-販管費 \)

●米国基準

\( \displaystyle \bf EBIT=売上高-売上原価-販管費+その他営業外収入 \)

\( \displaystyle \bf EBIT=売上高-売上原価-販管費+その他営業外収入+受取利息配当金 \)

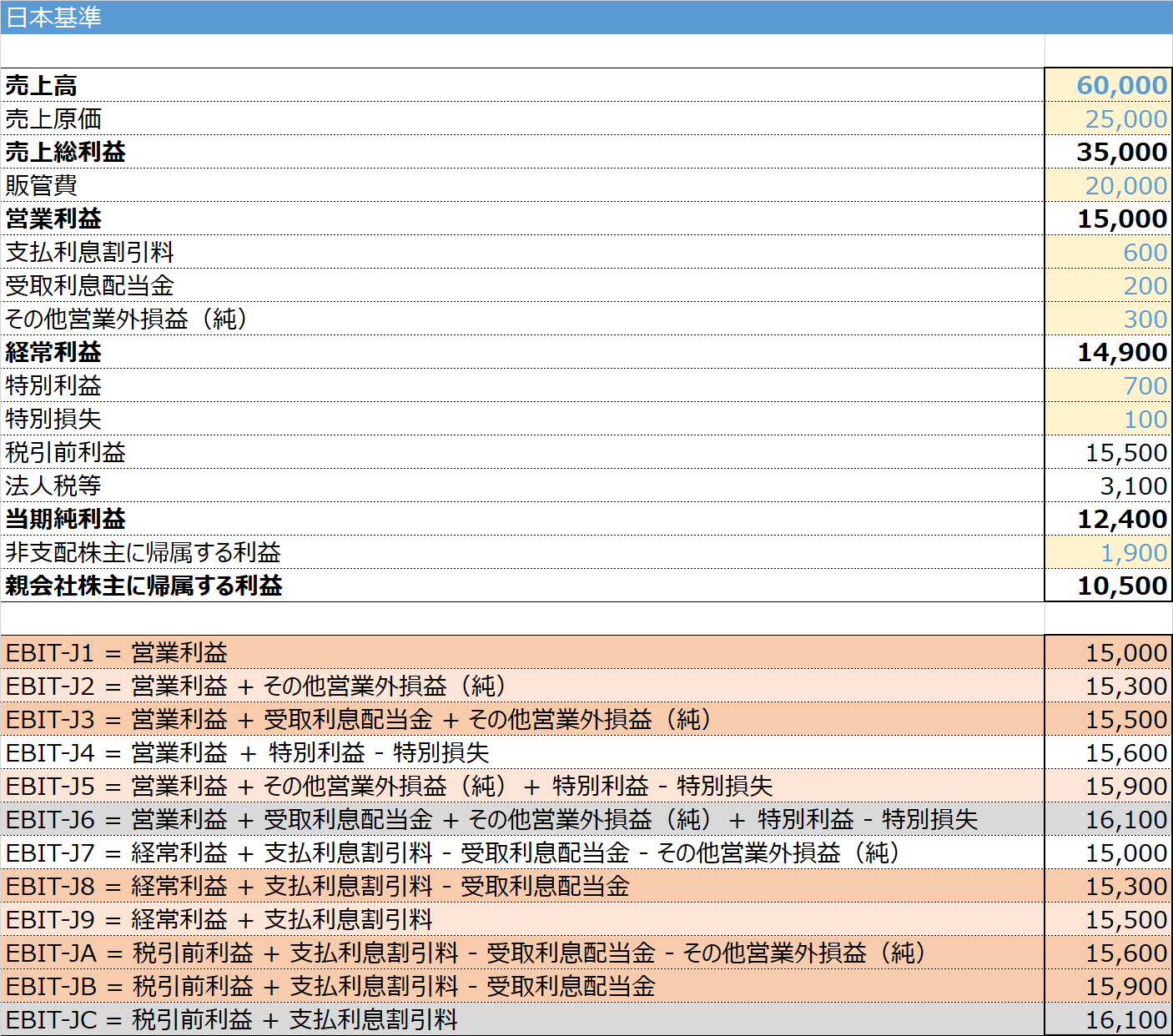

●日本基準

\( \displaystyle \bf EBIT=営業利益+支払利息割引料以外の営業外損益+特別損益 \)

\( \displaystyle \bf EBIT=営業利益+支払利息割引料以外の営業外損益 \)

●日米共通

\( \displaystyle \bf EBIT=税前利益+支払利息割引料-受取利息配当金\)

●米国基準

\( \displaystyle \bf EBIT=当期純利益-非継続事業からの収益+法人税等+支払利息割引料\)

●日本基準

\( \displaystyle \bf EBIT=経常利益+支払利息割引料-受取利息配当金 \)

\( \displaystyle \bf EBIT=税引前利益+支払利息割引料-受取利息配当金 \)

凡例による解説

※便宜的に、米国基準における Net earnings (loss) from discontinued operations が日本基準の特別損益の部とネットで同額になるように設定している

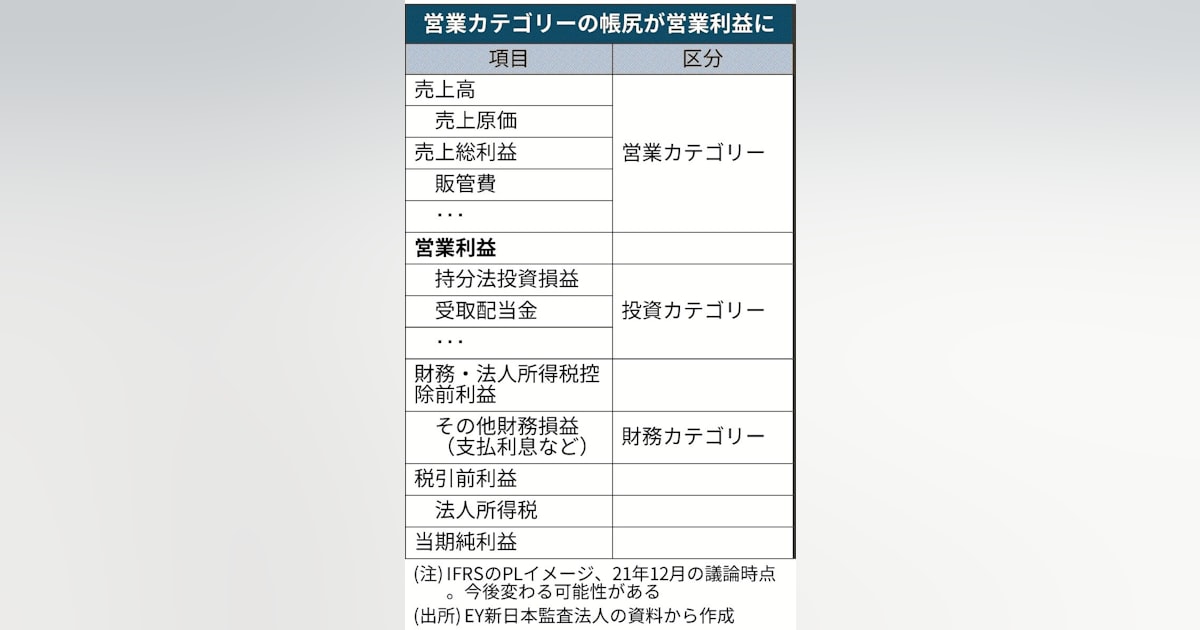

※IFRSについては、現在は税引前当期純利益までの段階表示は企業の自由裁量に任されているが、日本のIFRS採用企業の過半数が「EBIT」または「調整後EBIT」を開示しているのが現状である。

ただし、IASBの公開草案 ED/2019/7「全般的な表示及び開示」では、EBITに類する段階利益の表示を明確化している。これには、日本の実務界が反対意見を表明している。

これらの議論を経て、開示企業に与えられた広い裁量権が却って比較可能性を失わせている弊害も大きいという認識が広がった。さらに、国際会計基準審議会(IASB)による新たな営業利益の定義または段階利益概念の強制適用の議論が進んでいる。

米国基準(SEC基準)

上表は、よく目にする米国基準のP/L(I/S)に準拠したEBITの算出パターンを、EBIT-U1 から EBIT-U6 まで、6パターンに整理したものである。

計算結果から分かるように、事実上は最終的に以下の3パターンに区分される。

| # | Code | 内容 | 参照値 |

|---|---|---|---|

| ❶ | EBIT-U1 | 日本基準が示す「営業利益」 | 15,000 |

| ❷ | EBIT-U2 | 日本基準が示す「営業利益」に財務活動以外の営業外損益を加えたもの | 15,300 |

| ❸ | EBIT-U6 | 「当期純利益」から①非継続事業からの損益、②法人税等、③支払利息割引料 の影響額を除いたもの | 15,500 |

❶ の主眼は、簡便的に企業間比較性の高いEBITを求められるところにある。わざわざプロフォーマ情報として、開示用P/Lから手をかけてEBITを計算するので、できるだけ手間がかからず恣意性を排除した数字を取り扱いたいというのが採用理由になる。

❷の主眼は、企業の財務活動からの収支による影響を除いてEBITを求めるところにある。これを概念的に分かりやすく日本基準による式で表すと、

\( \displaystyle \bf EBIT=営業利益±持分法損益±(減損・除却・評価の影響額)\)

となる。

この計算方法を採用している代表例が、英語版のウィキペディアである。

❸の主眼は、単純に支払利息と法人税負担額の影響額のみを段階利益から差し引きたいというEBIT算出の根本動機に忠実になることである。これを概念的に日本基準による式で表すと、

\( \displaystyle \bf EBIT=当期純利益+支払利息+法人税支払額\)

となる。

この時、❷と❸の本質的な違いは、財務収益(受取利息配当金など)をEBITに含めるか否かになる。

この計算方法を採用している代表例が、英語版のInvestopediaである。

:max_bytes(150000):strip_icc()/Earnings-Before-Interest-and-Taxes-97b90834ddfe45e985e5e931a4b860e1.png)

問題はこの時、非継続事業からの収支(税効果含む)は、米国基準では明確にEBITに含めないとされている事である。

日本基準では非継続事業からの収支はその多くを特別損益の部で計上していると考えられるが、日本語による情報ソースでは、その点に触れているものが少ない。

日本基準

元来、EBITは欧米(米国)で証券アナリストが中心となって使用していた輸入物であるため、日本に入ってきた際に、会計純の違いの影響もあり、計算式の組み立て方とEBITの計算目的に対する理解がさらに多義化・多様化してしまい、計算バリエーションはさらに増えることになる。

上記で取り上げた例以外に、EBIT=当期経常利益+支払利息-受取利息+法人税等 という法人税負担額を二重計上するような明らかな間違いを含んだ例が、Google検索の上位にランキングされる始末である。

日本基準では「営業利益」がP/L上の開示項目であるため、わざわざEBITを定義しようという解説は、自ずと営業利益以外の定義を提示しようとする。

ここでは、敢えて上記例をひとつずつは取り上げない。本質は米国基準の6パターンで全て説明がつき、日本基準の定義の揺れはほとんど、EBITの本質の理解不足か特別損益の部の算入/不算入の意思の違いに起因するものだからである。

※同じ参照値となるものは、対偶として、検算してみるとよい。一方の定義式で正しいと満足する者でも、裏から検算すると、たちまち怪しいものが存在していることに気付ける。

定義と意味

前章では、まず実務にすぐに使えるように、どのようにしてEBITを計算するか、多義的な定義式を網羅的に示した。

ここでは、EBITが持つ値の意味とその他の指標の違いを明らかにする。

EBIT が支払利息と法人税の負担前で計算されることには明確な利用意図がある。

それは、証券アナリストなどが、企業価値評価や株価の割安・割高を判断するために、分析対象企業のできるだけ真実に近い収益力を評価し明らかにしたいと考えたことによりEBITが使われるようになった。

ここに、同じ営業利益 100 を稼ぐ企業がA社・B社・C社・D社の4社が存在すると仮定する。

A社とD社は資金調達について、すべて自己資本で賄っているが、B社とC社は半分は有利子負債で資金調達しており、年間の支払利息負担額が60だとする。

さらに、A社とB社は法人税率が10%、C社とD社は法人税率が30%の拠点に立地しているとする。

これら4社のP/Lは以下のようになる。

●A社

| P/L | 金額 |

|---|---|

| 営業利益 | 100 |

| 支払利息 | 0 |

| 税前利益 | 100 |

| 法人税 | 10 |

| 当期純利益 | 90 |

●B社

| P/L | 金額 |

|---|---|

| 営業利益 | 100 |

| 支払利息 | 60 |

| 税前利益 | 40 |

| 法人税 | 4 |

| 当期純利益 | 36 |

●C社

| P/L | 金額 |

|---|---|

| 営業利益 | 100 |

| 支払利息 | 60 |

| 税前利益 | 40 |

| 4法人税 | 12 |

| 当期純利益 | 28 |

●D社

| P/L | 金額 |

|---|---|

| 営業利益 | 100 |

| 支払利息 | 0 |

| 税前利益 | 100 |

| 法人税 | 30 |

| 当期純利益 | 70 |

上例のように、利払前・税前利益=EBIT=営業利益 だとするシンプルなケースにおいて、これら4社の時価総額が全て 500 で、資本調達額が全て400 で、B社とC社はその半分の200を有利子負債で賄っているとしたら、各社のB/Sは、

●A社

| 借方 | 貸方 | ||

|---|---|---|---|

| 資産 | 400 | 負債 | 0 |

| 資本 | 400 |

●B社

| 借方 | 貸方 | ||

|---|---|---|---|

| 資産 | 400 | 負債 | 200 |

| 資本 | 200 |

●C社

| 借方 | 貸方 | ||

|---|---|---|---|

| 資産 | 400 | 負債 | 200 |

| 資本 | 200 |

●D社

| 借方 | 貸方 | ||

|---|---|---|---|

| 資産 | 400 | 負債 | 0 |

| 資本 | 400 |

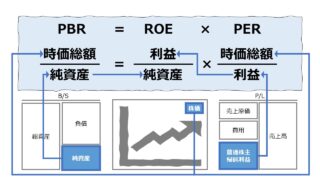

となり、それらをベースに計算される PBR・ROE・PER は、

(PBR=ROE×PER という関係があるので)

| 会社 | PBR | ROE | PER |

|---|---|---|---|

| A社 | 1.25 | 22.5% | 5.56 |

| B社 | 2.50 | 18.0% | 13.89 |

| C社 | 2.50 | 14.0% | 17.86 |

| D社 | 1.25 | 17.5% | 7.14 |

という結果になる。

こうして並べてみると、A社からD社まで、どれひとつしてすべてのバリュエーション指標が一致する会社は存在しない。

しかし、逆に言うと、同じビジネスリスクと事業機会に直面している企業の資本構成と適用される法人税率のみが異なり、それ以外の事業本来の収益性は同じだとしたら、その収益性は同じであるということを証明できる利益概念を知りたくなるのが人情というものである。

(もちろん、それを知ることで適正株価や適正買収価額を算定して、経済取引に活用するという実利も存在する)

前提として、A社からD社までの時価総額が同じで、ビジネスリスクと事業機会の組み合わせも同じだとしたら、これら4社が共通としている利益は、冒頭の「営業利益(=EBIT)」だけになる。

仮に、株価EBIT倍率という評価指標でA社からD社の企業価値を算定するとしたら、

\( \displaystyle \bf 株価EBIT倍率=\frac{時価総額}{EBIT}=\frac{500}{100}=5.0倍\)

という唯一解を導くことができる。

このように、資本構成(自己資本と有利子負債のいずれで資金調達しているか、またはその構成比率)や、拠点に特有の法人税負担率を度外視して、ビジネスそのものが本来的に有する利益獲得可能性(earnings potential)を評価するために、EBIT は用いられることになる。

このような、その他の条件からの影響を外して(度外視して)、比較したい項目のみで評価するために計算された利益概念を一般に、ルックスルー利益(look through earnings)という。

例えば、連結決算で開示される連結当期純利益も、グループ内(連結決算内)の内部取引に起因する利益を外して計算されるため、これもルックスルー利益の一種といえる。

- EBIT:資本構成と法人税負担条件を度外視して、それ以外の事業固有の要因による利益獲得可能性(収益性)を評価するための利益指標

解釈と使用法

ルックスルー利益を使用する際の注意点

資本集約的な事業を営んでいる企業は、その多大な設備投資を支えるために、有利子負債によるレバレッジを活用する方が最適資本構成を達成する近道かもしれない。

そうした資本集約産業にある企業と、設備投資負担が軽くて自己資本による資金調達が中心の企業の収益獲得可能性(能力)を比較するのに、EBITを用いることは有効な方策のひとつである。

しかし、加重な利払い負担から、持続可能なビジネスの運営能力を失っている企業でも、利払前の利益で評価してしまうと、まだ高い収益力があるかのように誤認させてしまう計算結果になる可能性がある。

それゆえ、日本語の情報ソースに多々見られる、有利子負債による先行投資が進んでいるスタートアップ企業の真の収益性を見るのにEBITは役立つとか、経営者報酬を決めるための利益指標として使えるという理由付けに対しては、十分に気を付けて説明を聞く(読む)必要がある。

そもそも、何かを無視して作為的に作成した指標について、その無視したものの影響が大きい場合は、無視する(look through)ことによる弊害もまた大きくなることは頭の片隅に常に置いておく必要がある。

【補足】経営者報酬を決めるのにEBITを用いる意味

大概の情報ソースにこのような記述があっても、その背景・理由にまで言及されているものは少ない。

業績連動報酬制度で経営者の変動給が決まる場合にEBITが好まれるのは、

❶ 従来ポピュラーであったROI系では、設備投資を後回しにすることで評価対象利益を嵩増しできた

❷絶対額で達成額を評価できるEVA系は計算が複雑で、同じ絶対額評価なら単純明快なEBITが好まれるようになった

❸ROE系では、借入金を増やしてレバレッジを高めることで見かけの数字を動かすことができた

という「アンチ●●指標」という背景からである。

税効果をルックスルーした場合の影響額の変化

EBITは、決算を開示する企業が主な所得の源泉とする拠点選択による影響を受けない利益である。

よって、タックスインバージョン(租税回避行為)的な、移転価格の建付けや、軽負担地域への工場(生産拠点)や利益集約エンティティの移動により、株主の手元に最終的に残る利益を最大化するための工夫は、手間暇かける意味があるものだった。

しかし、G20による国際課税ルールの合意(最低法人税率15%以上、デジタル課税など)が後押しし、これまでのような税効果を巧みに操って株主が手にする残余利益の最大化を求める施策の費用対効果が著しく低下していくことが予想される。

このグローバル経済環境の変化は、税効果に対して、ルックスルーされるEBITを利用するインセンティブを減少させる方向に働くことは留意しておく必要がある。

【中級】受取利息配当金の扱い

米国基準の EBIT-U2 と EBIT-U6 の違いは、シンプルに言うと、「受取利息配当金」を入れるか入れないかの違いに行き着く。

❶ EBIT=経常利益(または税前利益)+支払利息-受取利息

❷ EBIT=経常利益(または税前利益)+支払利息

この❶方式の主意は、支払利息から受取利息分を控除して(相殺して)、ネットで支払利息負担分(いわゆる純金融コスト)を正確に算出しようとするものである。

この❷方式の主意は、この受取利息分は、営業利益が事業用資産の運用の成果として得られるのと同様に、金融資産の運用の成果としてそのままEBITに加えられるものであるという考え方に基づく。

❶は純粋な負債コストを求めることに意義があり、❷は企業の真実の収益力を求めることに意義がある。

どちらを優先するかは、分析対象企業が展開する事業が属する業種からも影響を受ける可能性が高い。例えば、製造業を主たる事業としている場合、金融資産の運用益は、待機資金たる余資の運用が主目的で、純粋な利払いコストに足し戻すことで、他人資本の調達コストを算出できると考える場合が多い。

一方で、製造業の他に金融事業も手掛けている場合は、製造業のための資金繰りの一環でたまたま余資となっている資金の運用をしているだけなのか、金融事業の一環として資金運用しているものの収入なのか判別が難しいケースもあり得る。

その場合は、❷の方式が整合的である。但し、トヨタ自動車は、製造業(完成車の製造販売)の他に金融事業(完成車の販売金融など)も手掛けているが、金融事業の営業収入と営業コストは、製造業のそれときちんとP/L上で分別管理されているという例もある。

そのうえで、その他の金融収入とその他の金融費用がP/Lに別記してある。こういう場合は、❶でも❷でも分析目的に応じて使い分けることが可能である。

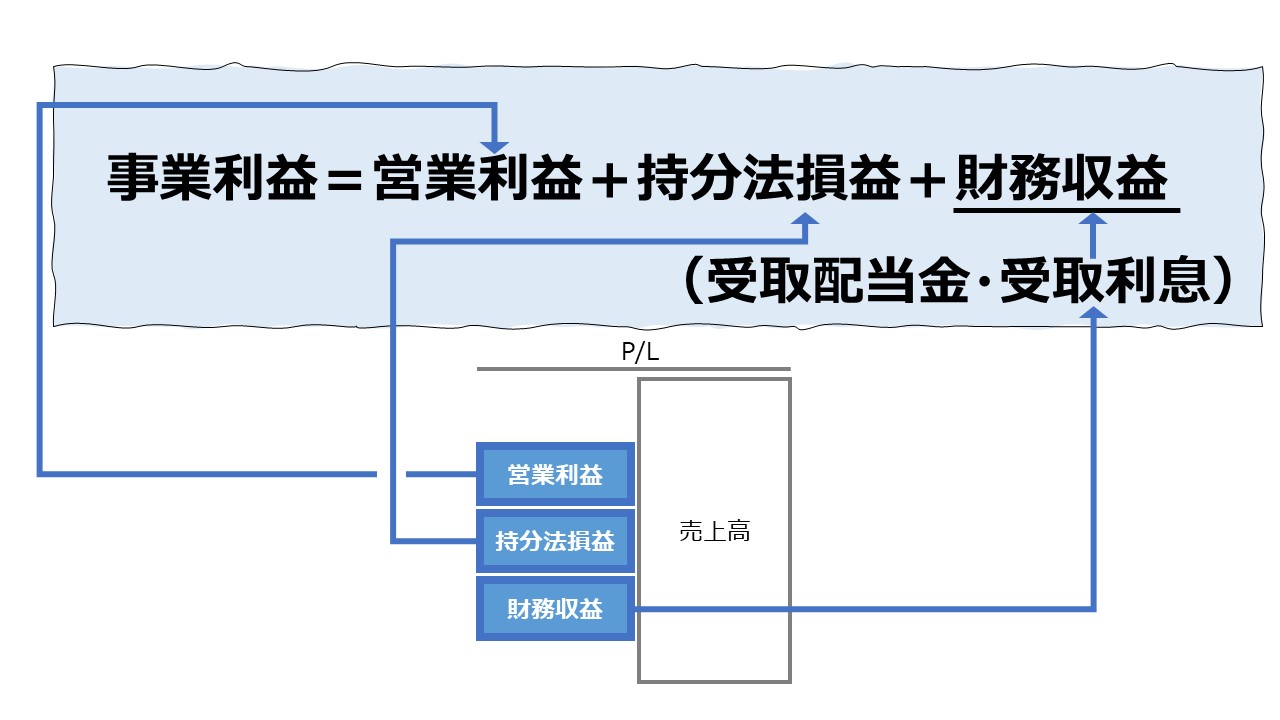

また、❷の主意は「事業利益」のものと考え方は同じである。

【上級】タックスシールドと企業価値評価

MM理論(モディリアーニ=ミラーの定理)が提唱された1958年からしばらくの間、完全市場においては資金調達方法の組み合わせ(負債と資本の構成割合)を変えても企業価値は変化しないというのが定説であった。

それが、1963年に負債の節税効果(タックスシールド)を考慮すると、ある程度の資本を負債に置き換える(レバレッジを上げる)ことで、企業の資金調達コスト=資本コスト(加重平均資本コスト、WACC)が低下するというMMの修正命題が通説に変わった。

残念ながら、EBITではMM理論もMMの修正命題も直接的に解決したり説明したりはできない。

前述の異なる資本構成、異なる実効税率の環境に置かれているA社からD社の4社について、EBIT(≒営業利益)の分配状況を観察してみる。

| 利益分配 | 真の利益 | 債権者利益 | 政府の利益 | 株主の残余利益 |

|---|---|---|---|---|

| 勘定科目 | EBIT | 支払利息 | 法人税 | 当期純利益 |

| A社 | 100 | 0 | 10 | 90 |

| B社 | 100 | 60 | 4 | 36 |

| C社 | 100 | 60 | 12 | 28 |

| D社 | 100 | 0 | 30 | 70 |

同じ実効税率の環境下で、負債のタックスシールドを見るためには、A社とB社、C社とD社を比較するのが適切である。

ここでは、企業価値=債権者価値+株主価値 という価値の分配基準による定義を用いると、

A社の企業価値=0+90=90 < B社の企業価値=60+36=96

C社の企業価値=60+28=88 > D社の企業価値=0+70=70

ということが分かる。

政府の取り分(法人税)をルックスルーしないEBITはどの企業も不変だが、政府の取り分(法人税)をルックスルーする企業価値は、負債の節税効果の分だけ、有利子負債を活用したケース(A社に対してB社、D社に対してC社)の方が、企業価値は大きくなる。

※ 加重平均資本コストを考慮した利益概念には、残余利益系(EVA、NOPATなど)の利益指標がある

【補足】負債の節税効果の極限化と最適資本構成

前節の負債の節税効果がいつでも有効ならば、極限まで負債を増やし続ければ、比例して加重資本コストを下げ続けることができると考えるのが自然かもしれない。

しかし、ある程度、負債比率が高まってしまうと、利息の支払い義務が大きくなりすぎて、債務が返済できなくなる状態(デフォルト)になり、わずかに残った株主価値も毀損して、もう企業の存立ができなくなる事態を迎えるかもしれない。

そういう可能性が高くなると、株主コストがより嵩んでしまうので、加重平均資本コストの視点からは、負債コストが減少しつつ、株主コストが上昇する間のどこかで、加重平均資本コストの最低点を迎えることは分かっている。

しかしながら、諸説語られているものの、未だ説得力のある最適資本構成(≒加重平均資本コストを最小にする資本構成)を決定する定義式は発見されていない。

シミュレーション

以下に、Excelテンプレートとして、FY15~FY20におけるリクルートホールディングスの実績をサンプルに採用している。

入力欄の青字になっている「評価期間」「営業利益」「持分法損益」「持分変動損益」「金融収益」「金融費用」「税引前利益」に任意の数字(文字)を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

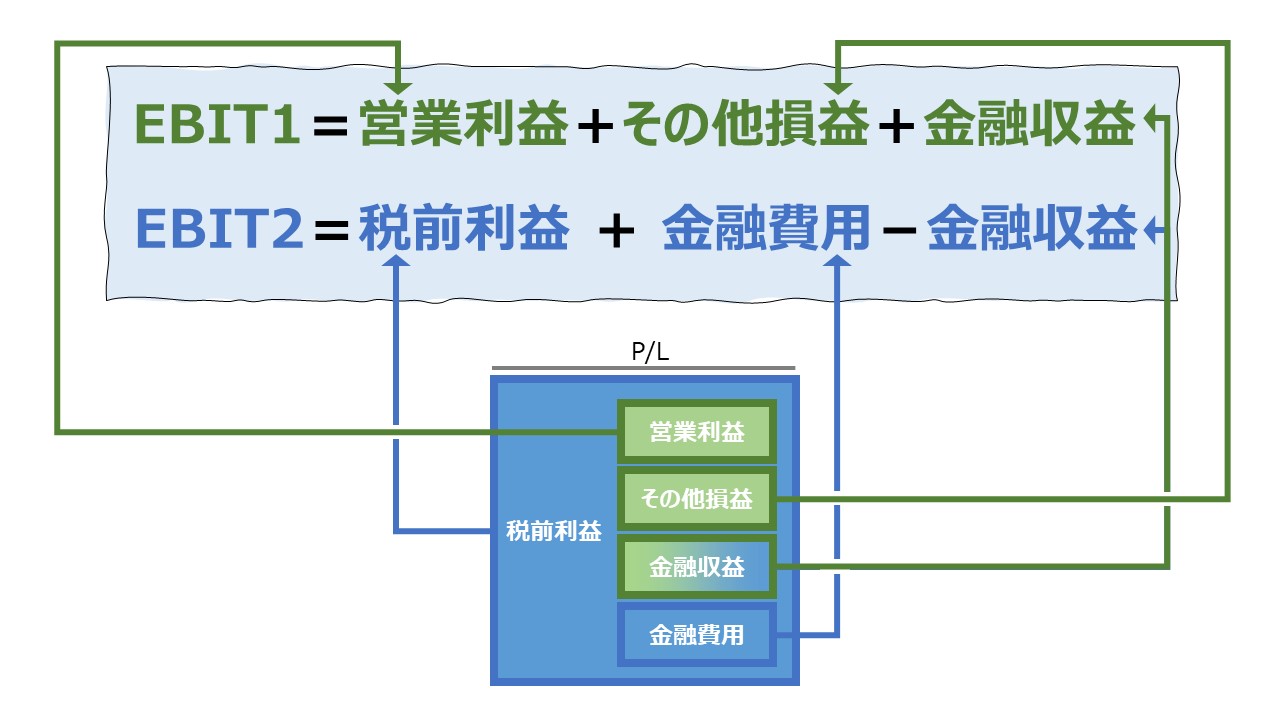

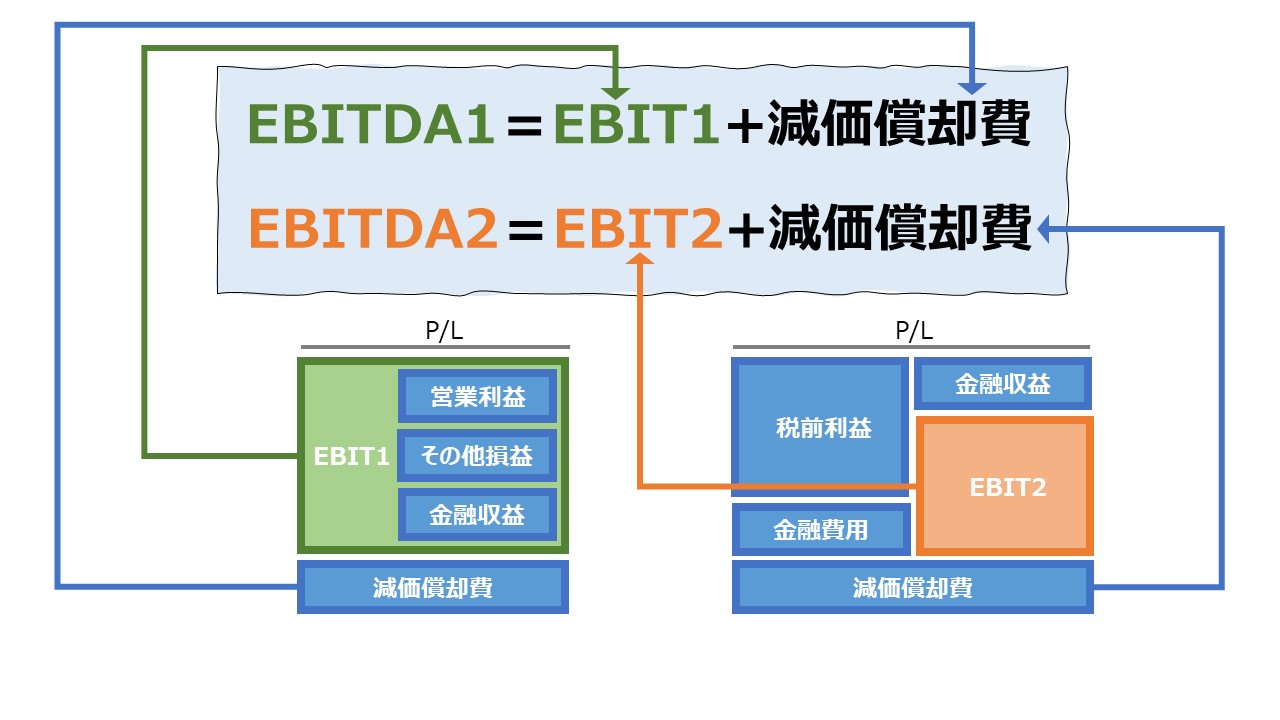

リクルートホールディングスは、上記期間中にIFRSへ移行したため、FY15の勝手な組み換えは自重した。IFRSの営業利益は、日本基準の営業利益にその他の営業外損益を加えたものになる。

また、リクルートホールディングスは、プロフォーマ情報として「調整後EBITDA」の開示を重視してIRがなされているため、営業利益の下は直ぐに税引前利益となる。

そこで、上のテンプレートでは、営業利益から下にEBITを求める方法(EBIT1)、税引前利益から上にEBITを求める方法(EBIT2)を併記した。

EBIT2の方が、金融収益と金融費用をネット(相殺)する方法である。

リクルートホールディングスはIFRS採用であることに加え、極めて通常オペレーションに伴う利益獲得の割合が大きいため、EBIT1とEBIT2はおろか、営業利益・税前利益を含めてもそれぞれに大差がない。

こういう企業相手に複数のEBIT計算パターンを議論しても全く歯が立たない(議論するだけ無駄)。

リクルートホールディングスは、FY17・18にかけて大掛かりな海外広告事業会社のM&Aを推進したので、持分法損益・持分変動利益が多少膨らんだものの、本業ビジネスの利益が圧倒的に大きく、多少の誤差程度である。

FY20はさすがに新型コロナ禍により、対前年比でEBITが約25%減少した。

【参考】使用しているExcel関数

SUM関数

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント