原文

第一章 原価計算の目的と原価計算の一般的基準

四 原価の諸概念

原価計算制度においては、原価の本質的規定にしたがい、さらに各種の目的に規定されて、具体的には次のような諸種の原価概念が生ずる。

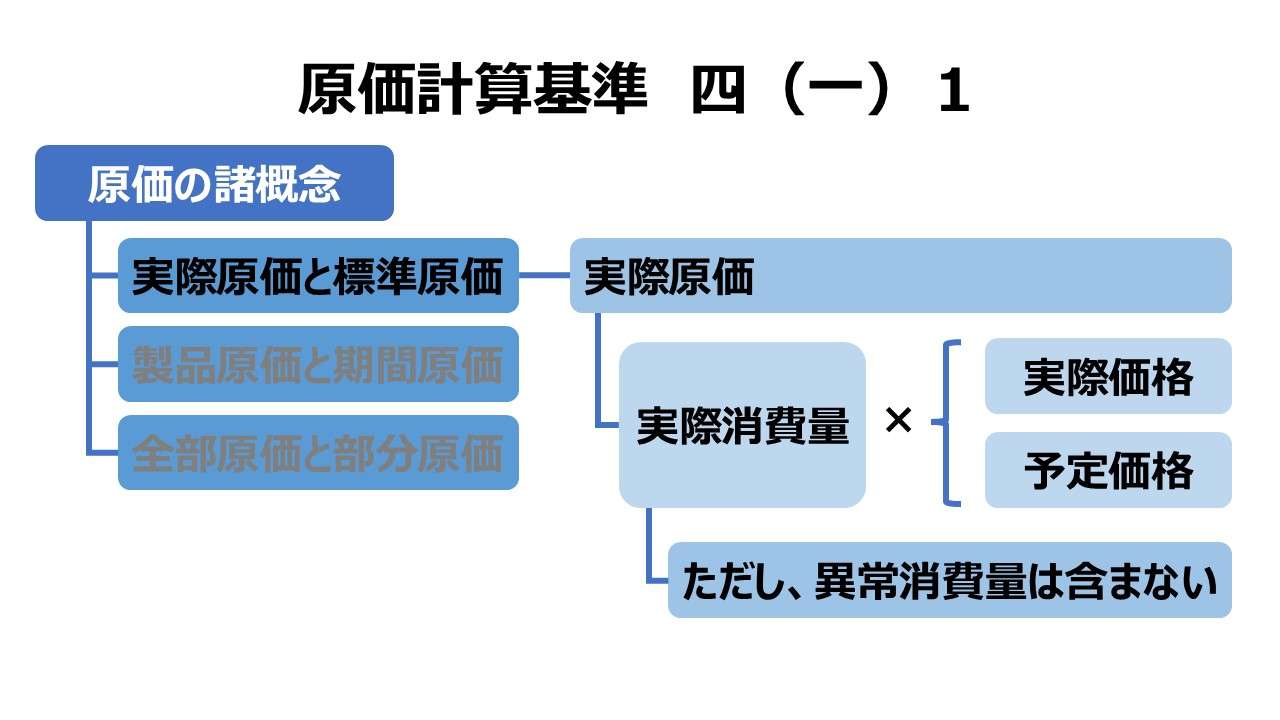

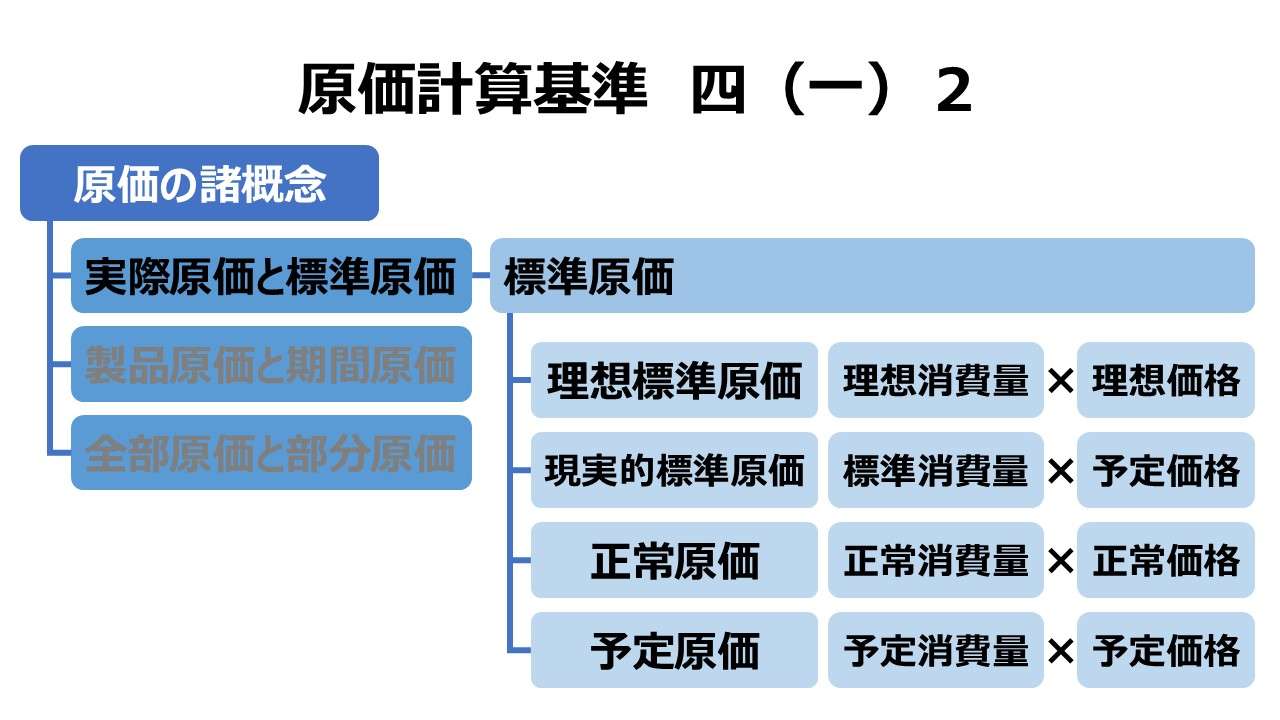

(一) 実際原価と標準原価

原価は、その消費量および価格の算定基準を異にするにしたがって、実際原価と標準原価とに区別される。

1 実際原価とは、財貨の実際消費量をもって計算した原価をいう。ただし、その実際消費量は、経営の正常な状態を前提とするものであり、したがって、異常な状態を原因とする異常な消費量は、実際原価の計算においてもこれを実際消費量と解さないものとする。

実際原価は、厳密には実際の取得価格をもって計算した原価の実際発生額であるが、原価を予定価格等をもって計算しても、消費量を実際によって計算する限り、それは実際原価の計算である。ここに予定価格とは、将来の一定期間における実際の取得価格を予想することによって定めた価格をいう。

第一章 原価計算の目的と原価計算の一般的基準|原価計算基準

解説

原価の諸概念の構成

「原価計算基準 四 原価の諸概念」では、基準三の原価の本質を引き継いで、3組の二項対立によって原価計算制度上の原価が有している目的や条件を明らかにする。

| (一) | 実際原価 | 標準原価 |

| (二) | 製品原価 | 期間原価 |

| (三) | 全部原価 | 部分原価 |

原価計算制度における原価計算は、❶費目別計算⇒❷部門別計算⇒❸製品別計算の3ステップで実施される。

このステップは、原価計算制度の目的が最終的には、製品1単位当たりの原価を求めることであることを示す。

製品1単位当たりの原価が判明すれば、期末棚卸資産の評価と期間損益(売上原価)の計算が可能になるからである。

製品1単位の原価を知るには、原価の発生内容を詳細にかつ的確に知る必要がある。

それゆえ、原価を以下の基本等式で表すことが多い。

原価 = 数量 × 単価 または 原価 = 消費量 × 価格

もちろん、この数量は、製品1単位を表したり、生産活動に投入される原材料や労働力の1単位(個数、労働時間など)を表したりする。

この基準となる数量をどのような根拠に求めるかで、最初の原価概念である「実際原価」と「標準原価」とを大きく隔てることになる。

原価は、その消費量および価格の算定基準を異にするにしたがって、実際原価と標準原価とに区別される。

基準四 (一)前文|原価計算基準

製品1単位の原価を求めるために、インプットとなる経営資源の投入単位の多寡を知る必要の方が大きいことから、基準ではこの数量を「消費量」としている。

実際原価と標準原価を区別するのは、消費量と価格の2要素からなる算定基準を用いるとされるが、より重要なのは「消費量(数量)」の概念の方である。

実際原価の要件

消費量(数量)

実際原価であるかどうかの判定ポイントは、どちらかというと、「価格(単価)」より「数量(消費量)」の方が重要視される。

実際原価とは、財貨の実際消費量をもって計算した原価をいう。

基準四 (一)1 実際原価|原価計算基準

すなわち、消費量が実際消費量である限り、価格が必ずしも実際価格でなかったとしても、実際原価とされるからである。

しかし、実際消費量も決して万能ではない。

実際に発生した消費数量が、経営の正常な状態を前提にした、いわゆる異常仕損や減損損失を含まない、工場の正常な操業度の下で比較的安定的に達成される消費数量である場合に限るのである。

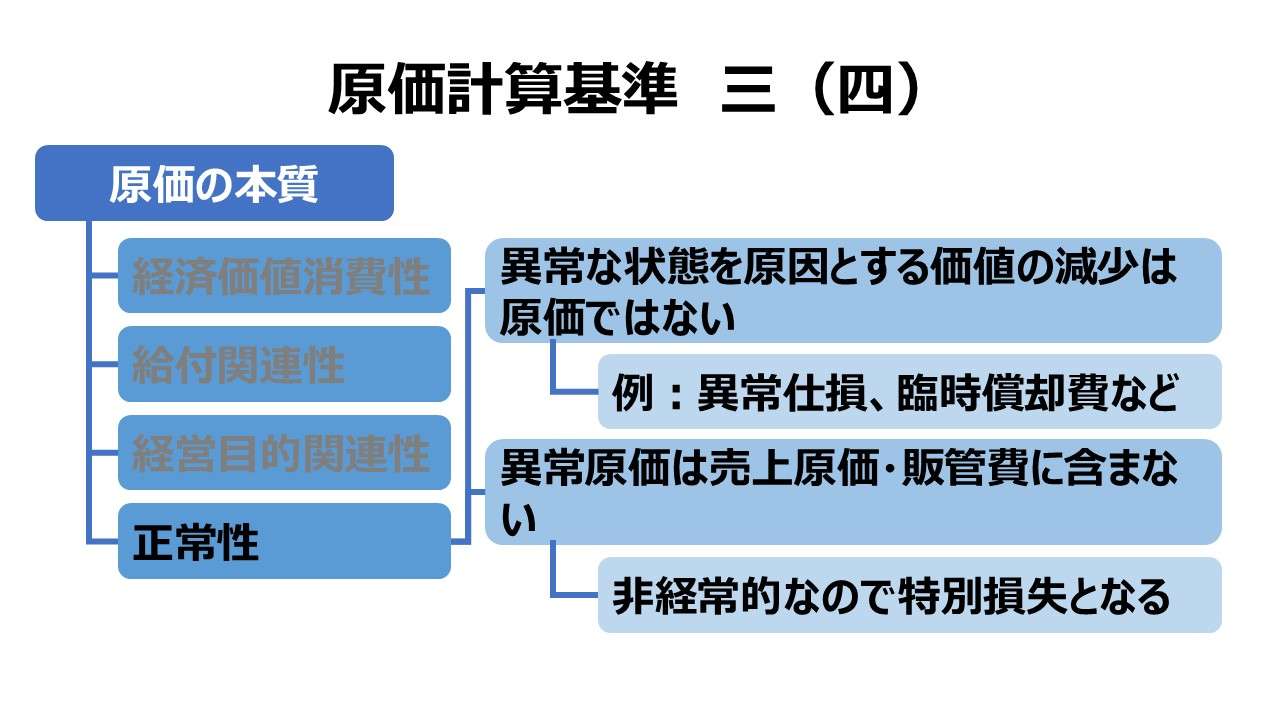

これは、原価計算基準三(四)正常性 に基づくものである。

当然、異常仕損費や減損損失は、営業外費用または特別損失に計上され、制度としての原価(製造原価/売上原価)の枠外に置かれる。

価格(単価)

価格(単価)については、常に実際消費価格であるべしと強制があるわけではなく、予定価格等も認められている。

この点でも、実際原価の定義は、価格(単価)より消費量(数量)が重視されていることが分かる。

実際消費価格を考える上で大切なのは取得原価主義である。

取得原価主義は企業会計原則における重要ポイントであり、原価計算基準も企業会計原則の体系の下に設定されているため、あくまで実際の取得原価をもって実際消費価格とすることが原則とされる。

ただし、原則ある所には例外が漏れなく存在し、実際消費量を守って計算する場合に限り、予定価格等の例外を用いても実際原価とすることができる。

予定価格とは、将来の一定期間における実際の取得価格を予想することによって定めた価格をいう。

基準四 (一)1 実際原価|原価計算基準

歴史的原価(過去に発生済みの原価に基づく価格)に限らず、将来の一定期間にわたる比較的確度が高く、安定的な予想価格を「予定価格」として、実際原価計算に組み込むことが許容されている。

ポイント

予定原価が許容される理由

原価計算基準が拠って立つ会計観を示すものが企業会計原則であり、そこでは取得原価主義が原則とされている。

しかし、原価計算基準の設定当時から、範を採った(参考にした)アメリカの会計実務では、当時すでに広く予定原価が用いられていた。

状況が許すという消極的な理由の他、積極的に原価計算基準が予定原価を実際原価計算に取り込んだ理由がある。

それは、「計算の迅速化」である。

会計実務上、実際の取得原価を決定するには、いったん勘定を締めた後、場合によっては工程別計算や配賦計算など、複雑で時間と工数を要する計算プロセスを経なければならない。

だとすれば、原価計算の目的で最上位に来るべき「財務諸表作成目的」が尊重されるためには、しかるべきスピードで決算開示がなされて、利害関係者の用に供する必要がある。

原価計算のスピード化のため、予定価格を採用して、厳密な取得原価計算のために犠牲になる時を稼ごうとしたのである。

しかしながら、予定原価などが用いられて決算開示が行われるようになると、別の面で予定価格の長所が生きてくることになった。

それは、「原価の比較可能性の担保」である。

予定価格の採用は、固有の原価計算時点特有の個別事情によって著しく歴史的原価が大きく変動することを防いでくれる。

製品原価の変動を除去し、複数原価計算期間ごとの原価を同じ基準で比較可能になることは、その原価情報を用いて行われる利益管理や業績管理の指標の安定性を促し、原価能率の改善度(悪化度)を期間比較によっても可能にすることを意味している。

それは、期間利益の比較分析といった財務諸表作成目的や、原価能率の巧拙を分析するといった原価管理目的を十分に満たす要件となる。

それゆえ、従来の決算早期化の他、差異分析のための有用性も予定原価採用のメリットとして考えられるようになった。

後者の原価の安定性=比較可能性確保の視点は、原価計算基準三三(二)で、間接費の予定配賦が原則とされていることにも窺うことができる。

- 計算の迅速化(=決算早期化)

- 価格変動による単位原価の変動の排除(=原価の比較可能性担保)

- 正常配賦(基準三三(二))

予定原価等に含まれるもの

「予定原価等」という文言に「予定原価」が含まれていることは議論の余地がない。

「等」には、「正常価格」が含まれていると一般的には解される。

その根拠は、原価計算基準四五 実際原価計算制度における原価差異 で例示列挙されている原価差異項目の発生要因にある。これを端的な表現に言い換えて整理したものが下記になる。

- 材料副費計算における予定配賦率

- 材料受入額計算における予定価格

- 材料消費額計算における予定価格

- 労務費計算における予定賃率

- 製造間接費配賦における予定配賦率

- 部門加工費の製品配賦における予定配賦率

- 補助部門費配賦における予定配賦率

- 工程製品の工程間振替における予定原価または正常原価

計算結果としての原価は、単価×数量の掛け算で求められるので、単価と数量のそれぞれを辺の長さとした四角形の面積で求められることは直観的に理解することができる。

四角形の面積を正しく計算するためには、底辺と高さの長さをできるだけ正確に捉えることが重要になる。

原価計算基準が設定された当時(昭和37年:1962年)、日本は高度経済成長期の真っただ中で、大量生産を前提とした工業化社会を迎えていた。

原価計算の技法も、当時の経済的状況の必要性から、山と積まれた大量規格製品の原価をできるだけ適切なレベルで正確に知ろうとすることに注力したものが尊重されていたはずだ。

当時の原価担当者は、原価=単価×数量 の面積計算で求めらることは知っていても、限りなく「数量」の長さの方に辟易としていたはずだ。

それは、数さえ合っていれば、多少単価がブレたとしても、大きな方向で会社の採算を間違うことはないことは、経験則上、肌で感じていたはずだ。

それゆえ、実際原価計算は、数量さえ実際であるなら、単価(価格)の方は、予定価格でも問題無しと考えたのではなかろうか。

だから、多少の原価能率の変動を超えた異常な状態での仕損・減損や工場操業度を大きくブレさす事情のみを例外として、原価から外すのだと考えたのではなかろうか。

現代のように、表計算ソフトやAIがあるわけではなく、計算対象の圧倒的な物量を前に四苦八苦していた先人の苦労が偲ばれるというものである。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント