原文

第二章 実際原価の計算

第一節 製造原価要素の分類基準

(四) 操業度との関連における分類

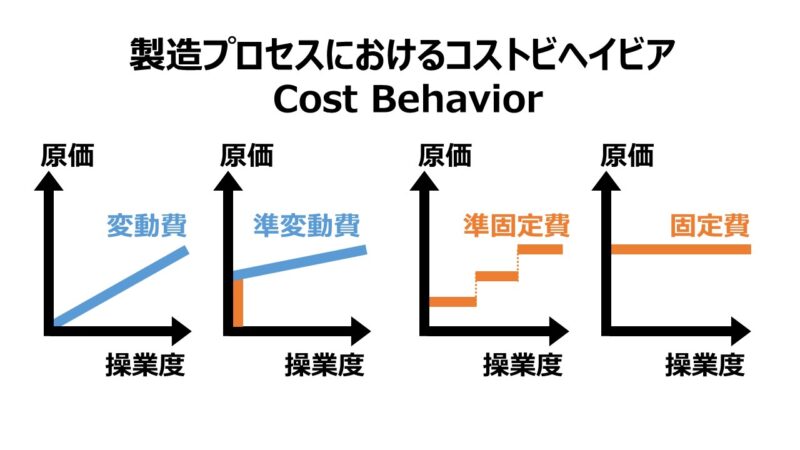

操業度との関連における分類とは、操業度の増減に対する原価発生の態様による分類であり、原価要素は、この分類基準によってこれを固定費と変動費とに分類する。ここに操業度とは、生産設備を一定とした場合におけるその利用度をいう。固定費とは、操業度の増減にかかわらず変化しない原価要素をいい、変動費とは、操業度の増減に応じて比例的に増減する原価要素をいう。

ある範囲内の操業度の変化では固定的であり、これをこえると急増し、再び固定化する原価要素たとえば監督者給料等、又は操業度が零の場合にも一定額が発生し、同時に操業度の増加に応じて比例的に増加する原価要素たとえば電力料等は、これを準固定費又は準変動費となづける。

準固定費又は準変動費は、固定費又は変動費とみなして、これをそのいずれかに帰属させるか、もしくは固定費と変動費とが合成されたものであると解し、これを固定費の部分と変動費の部分とに分類する。

第二章 実際原価の計算|原価計算基準

解説

製造原価要素の分類パターン

原価計算基準で取り扱っている原価計算制度として原価の範囲は、製造原価と販売費および一般管理費の2つである。

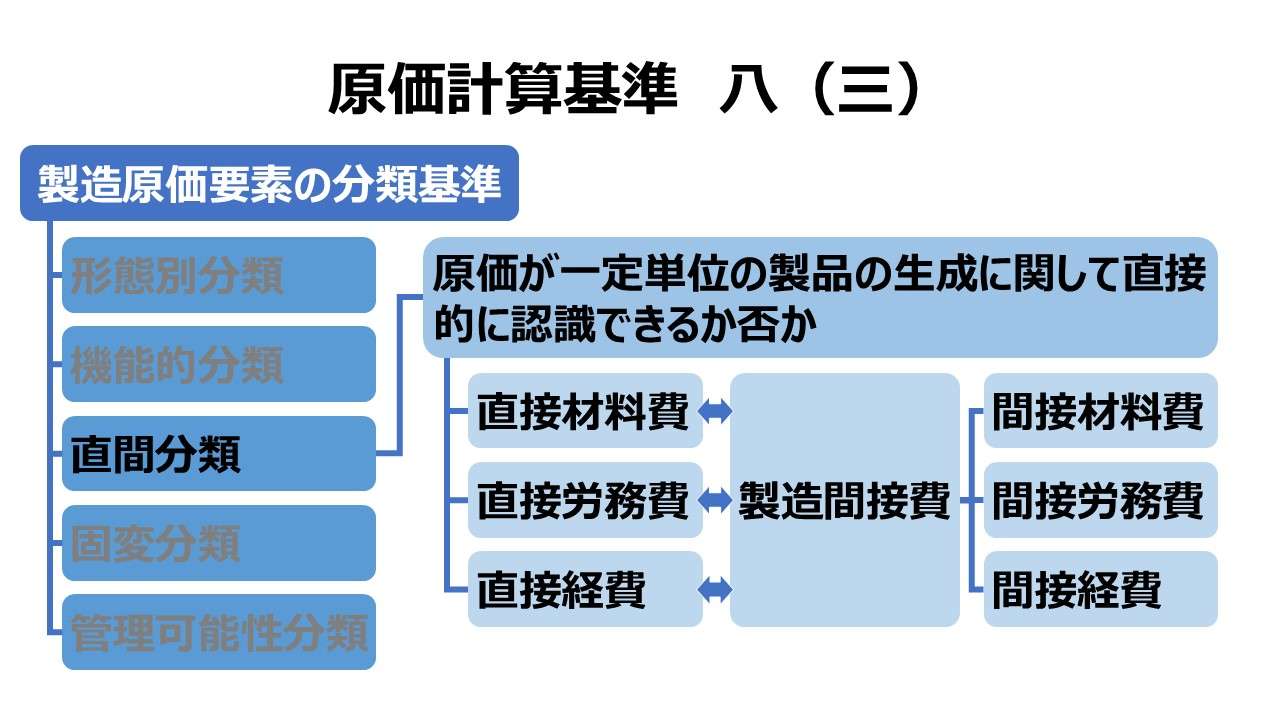

基準八では、この内、製造原価の分類基準について、5つのパターンを説明している。

| # | 分類基準 | 例 |

|---|---|---|

| (一) | 形態別分類 | 材料費、労務費、経費 |

| (二) | 機能別分類 | 主要材料費、作業種別直接賃金、建物修繕費 |

| (三) | 製品との関連における分類 | 直接費、間接費 |

| (四) | 操業度との関連における分類 | 変動費、固定費 |

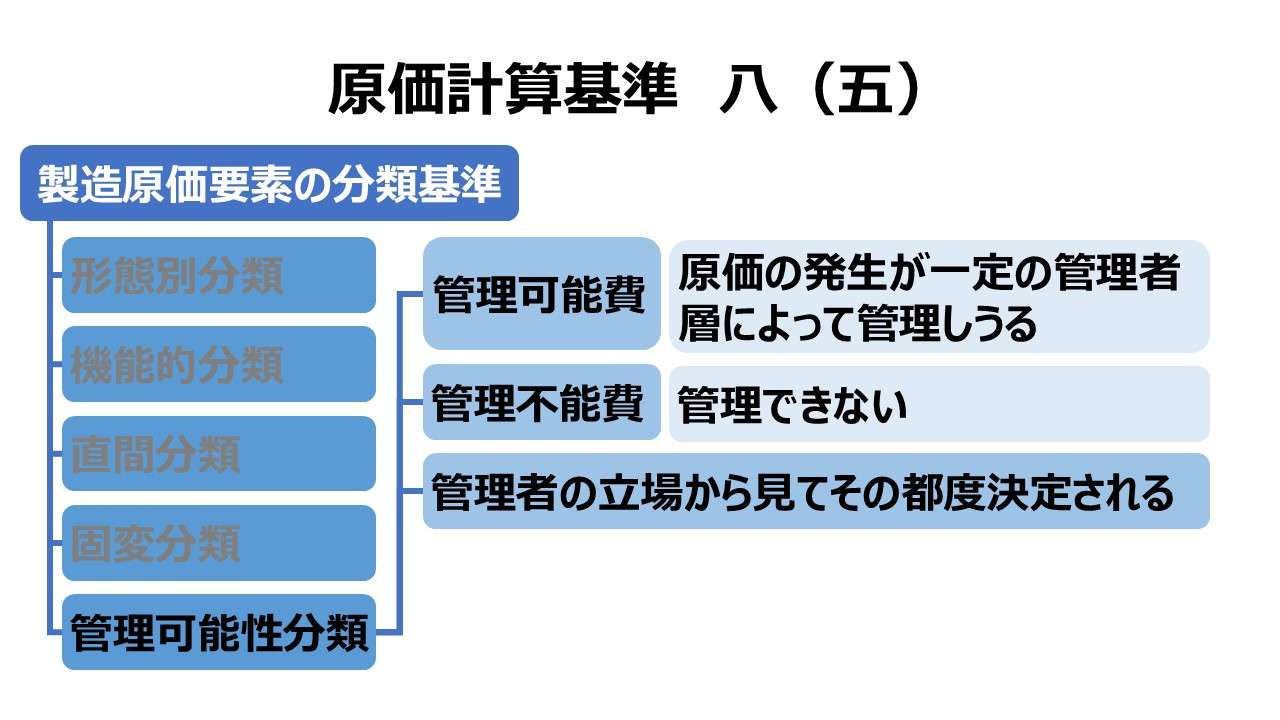

| (五) | 原価の管理可能性に基づく分類 | 管理可能費、管理不能費 |

本稿では(四)操業度との関連における分類 について解説する。

- 【How】 どうやって固定費と変動費を分けるか?(固変分解/原価分解)

- 【Why】 なぜ固定費と変動費を分けるのか?(CVP分析/損益分岐点分析)

操業度との関連で固定費と変動費を分ける考え方

操業度との関連における分類は、つまるところ、諸費目を変動費と固定費とに分けることである。

生産設備を一定とした場合におけるその利用度

これは、具体的に、とある生産設備(工場)を思い浮かべるとよい。

(※「生産設備」の捉え方に関しては後述)

その工場が例えば、1年間という時間制約の中で、1,000個の製品を作り出せる生産能力を有しているとするならば、200個の製品を作り出した場合は、操業度は20%となり、500個の場合は、操業度は50%となる。

つまり、生産設備=生産能力 は一定期間(通常は1年以下の短期間を想定する)変わらないものとし、その生産能力の利用度を、生産活動量(=生産数量)で測ろうとするものである。

この時、

操業度の増減にかからわず変化しない原価要素

操業度の増減に応じて比例的に増減する原価要素

だから、

固定費は、操業度が 0から100%(時には100%を超えた場合も含めて)の間のどの値をとっても、事前に生産能力を準備したことだけにかかるコストとしては、全く不変のものである。

具体的には、生産設備(建物含む)にかかる減価償却費であったり、工場の敷地が借り物であったならば、その1年間の賃借料が考えられる。

変動費は、操業度が 0から100%(時には100%を超えた場合も含めて)の間のどれかの値を取れば、その操業度の値の大きさに応じて比例的に変わり得るコストである。

仮に、操業度100%の時、1000万円の変動費が発生するとしたなら、理論的には、操業度が20%の時は 200万円、操業度が50%の時は 500万円が発生することになる。

具体的には、直接材料費や直接労務費がそのイメージにしっくりくると思われる。

「準固定費」「準変動費」の意味

生産管理の現場などにおけるコストの発生の態様は複雑で、いつでも、竹を割ったように「固定費」と「変動費」とに二分できるものではない。

理論と違って、現実の世では、概念というものは当然のことながら、その中間概念を有するもので、スペクトラムの状態で表出するものだ。

ある範囲内の操業度の変化では固定的であり、これを超えると急増し、再び固定化する原価要素

例:監督者給料

操業度がゼロの場合にも一定額が発生し、同時に操業度の増加に応じて比例的に増加する原価要素

例:電力料

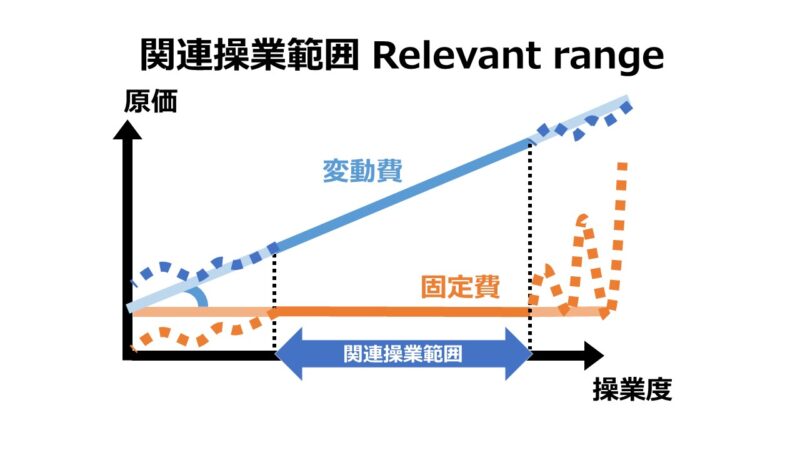

固定費、変動費、準固定費、準変動費を、縦軸にコスト発生額、横軸に操業度のグラフに表現すると下記の通り。

「準固定費」「準変動費」の位置づけ

原価計算基準は、きちんと現実を見て、原価の発生態様(コストビヘイビア)の観点から、「準固定費」「準変動費」が存在することを一旦は認めている。

しかしながら、最終的には、以下の2つの方法のいずれかを用いることで、「固定費」と「変動費」の2分法に全ての製造原価を収めることを要求している。

第1法:準固定費・準変動費を 勘定科目精査法 等を用いて、(少々強引でも)固定費か変動費に帰属させる

第2法:準固定費・準変動費を 最小二乗法(最小自乗法)等を用いて、固定費の部分と変動費の部分とに分解する

固定費と変動費にコストを二分する理由

原価の発生態様(コストビヘイビア)の多様性を認めつつ、最終的には、「固定費」と「変動費」のいずれかに、多少の強引さはあっても、二分させる強い意志を原価計算基準に覚える。

一見、強引とも思われる固変分解(原価分類)を強く推すには、操業度の関連から原価を分類することのメリットが相当程度ある、そうすべき説得力が強いことが認められないと納得できないと考えるのが通常だろう。

しかしながら、原価計算基準の規定には、この固変分解をどうしても実施すべき強い理由付けを説明した文章が存在しない(少なくとも基準八(四)には含まれていない)。

固変分解の how については記述されていても、why については言及が無いのだ。

よって、この部分については、ある程度、先人が築いてきた学説に依拠して考えざるを得ない。

主な理由としては、2つある。

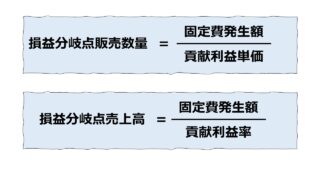

- CVP分析/損益分岐点分析 を可能にするため

- キャパシティコストの概念を固定費に当てることで、固定費の原価管理の有効度を高めるため

CVP分析/損益分岐点分析 については、下記ページに詳しい。

キャパシティ・コストの議論は、基準八(五)原価の管理可能性に基づく分類 に説明を譲る。

ポイント

操業度概念

この基準八(三)においては、操業度は、生産設備の利用度として定義されている。

この定義は、原価計算基準が設定された昭和37年(1962年)という、工業化の進む高度経済成長真っ只中であった時代背景を考えると、しっくりくるものかもしれない。

しかし、現代では、ソフトウェアの開発や、巨大な設備投資を伴う大型テーマパークの運営など、企業活動がより多面的になり、原価計算を必要とする場面が必ずしも製品の製造現場に限定されるとは言い切れない状況下にある。

よしんば、モノの製造原価に限ったとしても、労働集約的な生産現場においては、「労働能力」の方が操業度を測る物差しとして適切な場合もあり得る。

さらに、営業利益を算出するために集計されるべき総原価が原価計算基準の守備範囲と考えるならば、当然に販売費及び一般管理費も含めて考えるべきであり、そうなると、「販売能力」をもって操業度を測った方が、より適正に経営活動量を推し量れるかもしれない。

よって、いたずらに、硬性憲法である日本国憲法についての改憲論議と同様に、昭和37年設定の原価計算基準の改正の必要性の強調に問題をすり替えることなく、解釈改憲だと形式論的に批判をされるのも承知の上で、次のように考える。

現行原価計算基準の弾力的運用によって原価計算制度を維持することを考えるならば、操業度概念をより広義に捉え直して、経営能力の活用度合いを測れるのならば、生産設備の利用に狭く限定することに拘泥する必要はないと考える。

もちろん、原価計算基準が改訂される次の機会があれば、この条文も現代の多角的な企業活動の実態に合わせてより適切な表現(定義)に見直される方が全て丸く収まるのではと考える。

多面的な経営活動を内包する企業が、唯一の操業度測定基準のみを使用することは、技術的にも会計実務面からも不適切である。

事務コスト増大とのトレードオフの中で、それぞれの部門(機能)毎に、適切な操業度の指標を用いればよい。

例)

- 製造部門:生産量、直接作業時間、機械時間など

- 補助部門:

- 修繕部門:直接修繕作業時間など

- 動力部門:供給kw/h など

- 検査部門:検品数、直接検査時間、検査用キット使用点数など

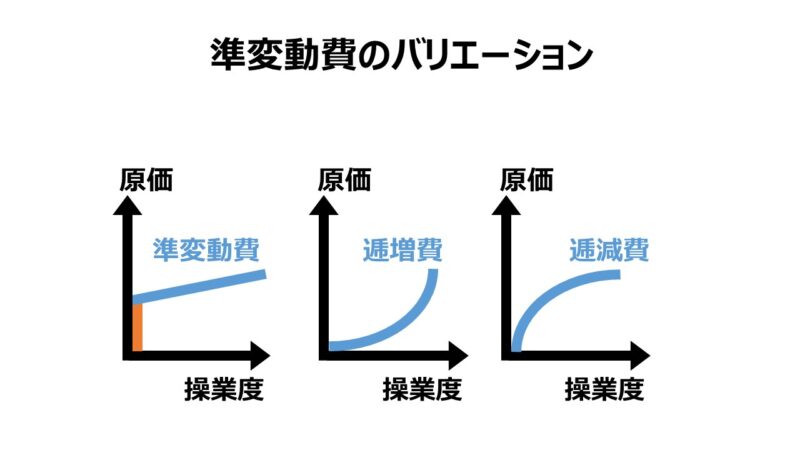

「逓増費」と「逓減費」

基準八(四)では、準固定費や準変動費は、固定費または変動費のいずれかに分類するか、その金額を固定費と変動費とに分解することを要請している。

原価の発生態様(コストビヘイビア)に着目すれば、準変動費のバリエーションとして、固定費と変動費双方の性質を併せ持つ費用(原価)がもう2つ存在する。

| バリエーション | 特徴 | 例 |

|---|---|---|

| 準変動費 | 固定費を一部含み、操業度が増加すると正比例的に増加する | 電力料 |

| 逓増費 | 操業度が増加すると正比例的以上に増加する | 定時間外の割増給 |

| 逓減費 | 操業度が増加すると正比例以下に増加する | 燃料費、消耗工具費 |

これらは、基準には定義されていないが実在する可能性が高い。ただし、基準では、固定費と変動費の分別だけが問題となるため、変動費発生のバリエーションを網羅的に説明する目的を有していないがゆえに言及されていないと考える方が普通だ。

原価分類(原価分解、固変分解)の方法

ある原価を固定費と変動費のいずれに帰属させるか(第1法)、また、固定費要素と変動費要素とに分解するか(第2法)、固定費の発生管理視点と、CVP分析視点から、原価計算基準が要求しているのは前述の通り。

ここではできるだけ簡単に、会計実務面で実際の使用に耐え得るか否かは一旦脇に置いといて、広く学説として流布しているものを整理しておく。

IE(Industrial Engineering )法

動作研究や時間研究を通じて、生産要素の投入と製品の産出の間の比例的な関係を求める

ヒストリカルデータ予測法

過去実績のコスト情報と操業度情報の関係から将来のコストと操業度の相関関係を導こうとする手法の総称

費目別精査法(勘定科目精査法)

第1法にある、固定費と変動費のいずれに帰属するか、科目から判定して分類する

※ ここから下記は、第2法:固定費と変動費のそれぞれの要素に分解するための手法

スキャッター・チャート法(スキャッター・グラフ法)

目の子で、手書きで記述した散布図表(スキャッター・グラフ)により、総コストを変動費と固定費に分解する

高低点法

各観察値の中から、最高操業度と最低操業度における総原価を抽出し、2点の傾きを変動費率として求め、y軸との交点の高さ(切片)を固定費とする

これは、高低点の求め方について、詳しく分析されており、さらにいくつかの手法に分類できる

単純高低点法

シンプルに、最大操業度と最低操業度の2点から求める

調整高低点法

観察期間における最大操業度と最低操業度は、そもそも異常値である可能性が高いため、2番目に大きい点と2番目に小さい点から求める

平均高低点法

各観察値を大小2グループに分け、大きい方の平均値と小さい方の平均値で求める

連立方程式法

TCH = 2300 = 350 × VC + FC

TCL = 1500 = 150 × VC + FC

各観察値から大小2点を抽出し、二元一次連立方程式として解く

固定費増分法

例えば、下式で、最低操業度点(TCL)から最高操業度点(TCH)への変化において、総コストの増分Δ1300の内、Δ500は固定費の増分だと分かっている場合、

TCH = 2800 = 350 × VC + FC

TCL = 1500 = 150 × VC + FC

この式を次のように修正する

TCH2 = 2300 = 350 × VC + FC

TCL = 1500 = 150 × VC + FC

これを、連立方程式法でもその他の高低点法でも解くことができる

最小二乗法(最小自乗法)

単回帰分析で解く

\( \displaystyle \bf \sum_{i=1}^n\{y_i=f(x)\}^2 \)

タカダ式操業度分析(旧SCP分析)

指数関数法(対数関数法)で解く

関連操業範囲(relevant range)

そもそも、固定費と変動費に総原価を区別するためには、❶変動費率が常に一定である、❷固定費発生総額が常に一定である、という2つの条件を常に満たしていなければならない。

コストの発生態様がこの2つの条件を満たしている状態または、この条件を満たすことができる操業度の変域を「関連操業範囲(relevant range)」という。

- 変動費が変動的である(≒固変分解が有効である)ための必要条件

- 各科目について価格変動がない

- 製造の方法および手続きは変わらない

- 能率が動揺しない

これは、標準原価の世界でいう「正常操業度」に違い概念かもしれない。「正常操業度」とは、季節的な変動や景気変動の影響による生産量の増減を考慮した操業度で、平均操業度とも呼ばれる。

通説では、この関連操業範囲は、最大操業度の80~90%の範囲ともされる。

しかし、この目安は全ての製品や全ての原価管理現場で共通とは限らない。(実際にはもっと狭いかもしれないし、閾値がもっと低操業度でも成立するかもしれない)

変動費率と固定費発生額がある程度安定的で、予想が容易でかつ予想確度が高いということは、裏返すと、上記❶❷の条件を満たす操業度の変域内に収まっていると考えられる。

上記のタカダ式操業度分析(旧SCP分析)は、会計実務の中から、通説である最小二乗法で求められた固定費発生額がマイナスとなることから、編み出されたものである。

(実際、筆者が実務を担っている時も、上司からの指示で最小二乗法を用いて固変分解を行い、固定費発生額がマイナスになって困った経験がある)

しかし、この理論は当初から、❶❷の条件を満たす範囲でしか、固変分解をしない(=CVP分析を用いない)という前提条件を設けている。

理論が理論であるためには、この「関連操業範囲(relevant range)」は欠かすことのできない前提条件であり続ける。

マクロ経済学でも、ケインズモデルに対し、ジョン・ヒックスがIS-LM分析を用いて「流動性の罠」という、不況状態では金融政策が効かなくなるかもしれないことを説明した論争がある。

この議論も、理論(または数式モデル)が正しいと思われる所与の前提条件が飲み込めるか、または現実に起きている問題解決に役立つか、という2点から争われているという所は、固変分解における適正な操業度の範囲(relevant range)とは何か、という本件と同根である。

理論の正当性を求めるか、現実の課題解決性を尊ぶか、それは主体であるその人の意識が決めるものだと考える。

ここでは、あえて「プラグマティズム」という用語を持ち出して本論を強引に終わらせることとする。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント