原文

第一章 原価計算の目的と原価計算の一般的基準

原価計算制度においては、次の一般的基準にしたがって原価を計算する。

(一) 財務諸表の作成に役立つために、

1 原価計算は原価を一定の給付にかかわらせて集計し、製品原価および期間原価を計算する。すなわち、原価計算は原則として

(1) すべての製造原価要素を製品に集計し、損益計算書上の売上品の製造原価を売上高に対応させ、貸借対照表上仕掛品、半製品、製品等の製造原価をたな卸資産として計上することを可能にさせ、

(2) また、販売費および一般管理費を計算し、これを損益計算書上期間原価として当該期間の売上高に対応させる。

2 原価の数値は、財務会計の原始記録、信頼しうる統計資料等によって、その信ぴょう性が確保されるものでなければならない。このため原価計算は、原則として実際原価を計算する。この場合実際原価を計算することは、必ずしも原価を取得価格をもって計算することを意味しないで、予定価格等をもって計算することもできる。また必要ある場合には、製品原価を標準原価をもって計算し、これを財務諸表に提供することもできる。

3 原価計算において、原価を予定価格等又は標準原価をもって計算する場合には、これと原価の実際発生額との差異は、これを財務会計上適正に処理しなければならない。

4 原価計算は、財務会計機構と有機的に結合して行なわれるものとする。このために勘定組織には、原価に関する細分記録を統括する諸勘定を設ける。

第一章 原価計算の目的と原価計算の一般的基準|原価計算基準

解説

一般的原則の建付け

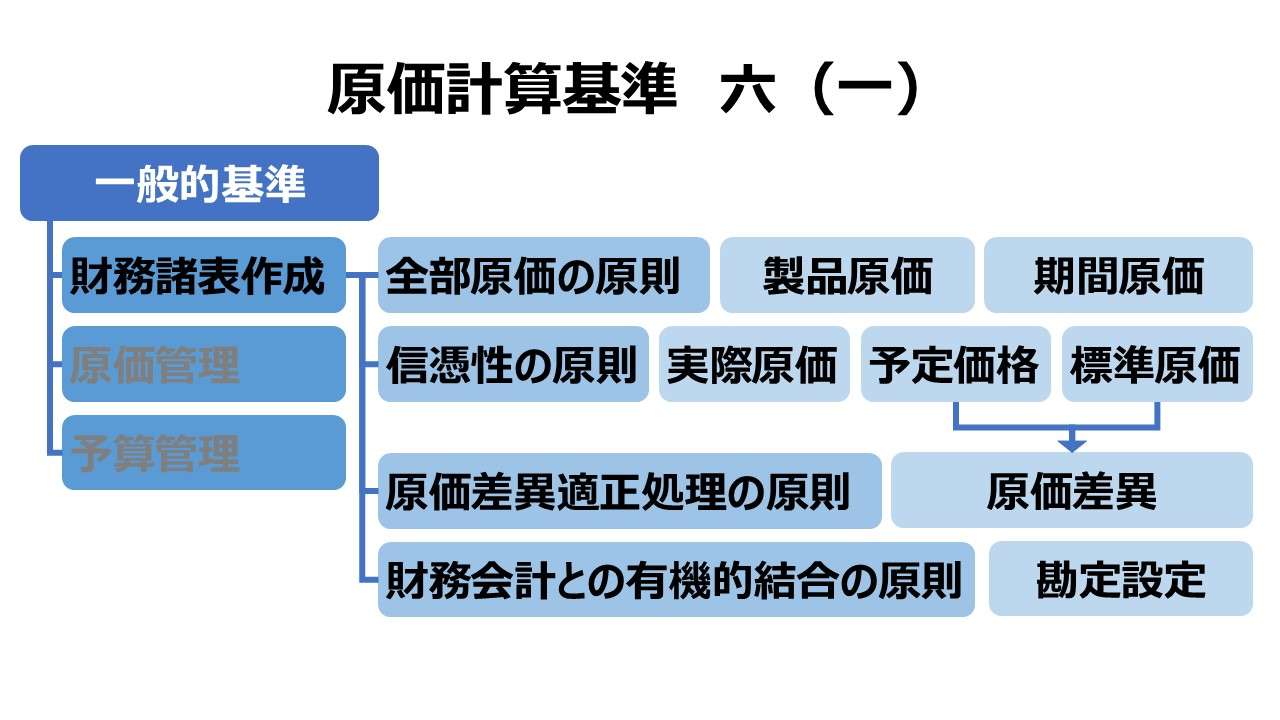

原価計算制度の主要目的に従い、次の3項目に整理された形で一般的基準が設定されている。

| (一) | 財務諸表作成のための一般的基準 |

| (二) | 原価管理のための一般的基準 |

| (三) | 予算管理のための一般的基準 |

これを、基準一の原価計算の目的と対照させたのが下表になる。

| 基準一 | 基準六 |

|---|---|

| (一)財務諸表作成目的 | (一)財務諸表作成のための一般的基準 |

| (二)価格計算目的 | – |

| (三)原価管理目的 | (二)原価管理のための一般的基準 |

| (四)予算管理目的 | (三)予算管理のための一般的基準 |

| (五)基本計画設定目的 | – |

それぞれの原価計算目的の調整のために、各目的ごとにどのような原則的事項を守らねばならないのかの指針が具体的に説明されている。

基準六の全体構造は以下の通り。

| 大項目 | 小項目 |

|---|---|

| (一)財務諸表作成のための一般的基準 | 1. 全部原価の原則 |

| 2. 信憑性の原則 | |

| 3. 原価差異適正処理の原則 | |

| 4. 財務会計との有機的結合の原則 | |

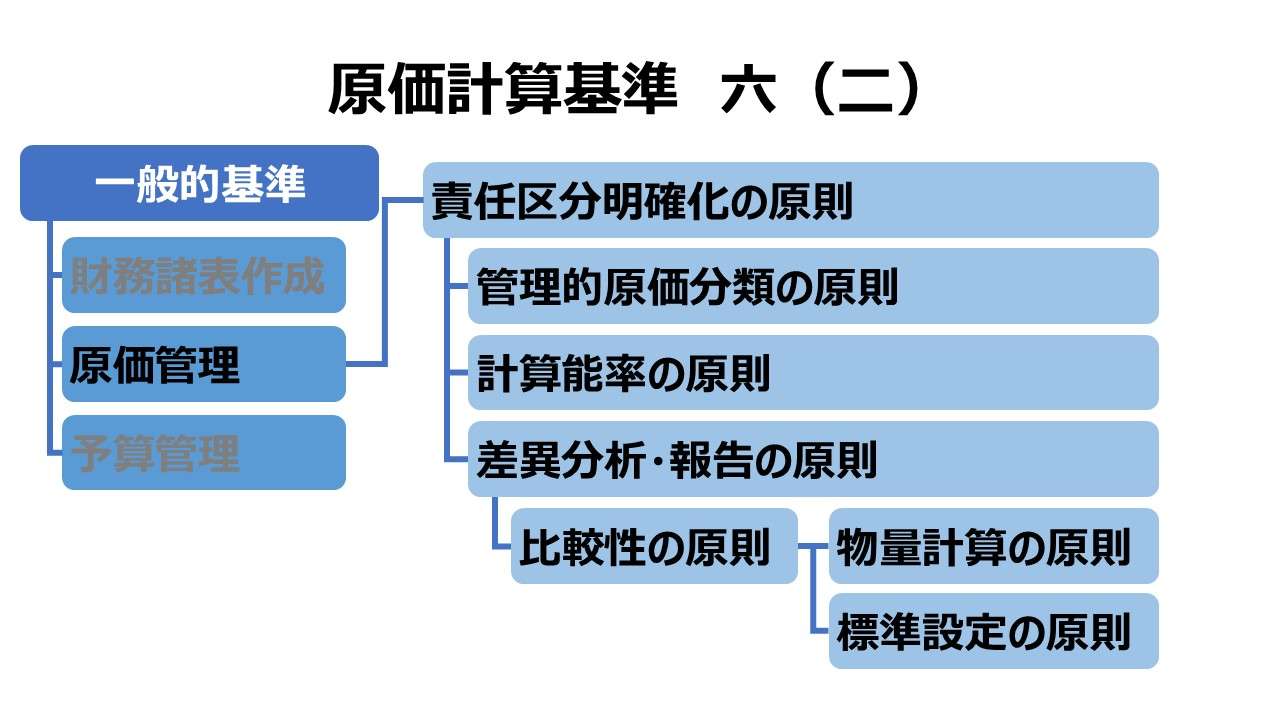

| (二)原価管理のための一般的基準 | 5. 責任区分明確化の原則 |

| 6. 管理的原価分類の原則 | |

| 7. 物量計算の原則 | |

| 8. 標準設定の原則 | |

| 9. 比較性の原則 | |

| 10. 差異分析・報告の原則 | |

| 11. 計算能率の原則 | |

| (三)予算管理のための一般的基準 | 12. 費用予算の原則 |

本稿では、(一)財務諸表作成のための一般的基準を解説する。

趣旨

この(一)財務諸表作成のための一般的原則 は、「真実の原価」たる要件を示している。

すなわち、基準一(一)財務諸表作成目的 を達成するための要件である。

従って、この規定で解説されている一般的原則は、専ら、内部報告用ではなく、外部公表用財務諸表の作成を主たる目的としていること、そのために有用な資料を具体的に提供できる要件を挙げていることに留意すべきである。

全部原価の原則

原価計算基準は全部原価計算を原則と置いているため、製造原価を製品原価として集計し、販売費および一般管理費を期間原価として売上高(期間収益)と対応させることを規定している。

信憑性の原則

原価計算により算定された売上原価および棚卸資産価額は、公表用財務諸表を作成するうえでの基礎資料となる。

そのため、会計監査に耐え得るだけの客観性あるいは検証可能性があるデータに基づき、原価計算を実施しなくてはならない。

そのための基礎資料は財務会計より提供される。この基礎資料そのものに信憑性が無ければ、この基礎資料に基づいて作成された原価情報の信憑性も失われることになる。

企業会計原則でも謳っている通り、財務会計は取得原価主義を原則としている。そのため、原価計算も実際原価計算を基礎とすることをここで念押ししている。

しかし、予定価格等や標準原価を用いることを最初から排除はせず、敢えて例証することで活用を可能とする立場を明らかにしている。

予定価格等や標準原価の採用により、実際に発生する実際原価との差異金額については、次項(原価差異適正処理の原則)で丁寧に説明が付されている。

原価差異適正処理の原則

前項を引き継ぎ、取得原価主義と予定価格等や標準原価を採用した際に発生する原価差異についての処理原則を明らかにしたものである。

原価計算基準では、実際原価を基礎とするが、予定価格、正常価格(正常原価)や標準原価の採用を妨げない。

この両立が図れるのは、原価差異については実際原価を基礎にしたうえで、適正に財務会計に原価情報を投げ返すことで実現する。

予定価格・正常価格や標準原価の採用は、計算の迅速性、管理コストの低減、管理会計(意思決定会計)への有用な情報提供など、メリットも多い。

むしろ、異常原価(アイドルコストなど)を排除する点など、会計理論面から取得原価より適正な原価を表すという議論もある。

ここでは真実の原価のための要件とは何かという議論にはあまり深入りせず、あくまで取得原価主義のフレームワーク内で、予定価格等や標準原価を用いる際に必要な会計処理のための基本原則として理解しておく。

財務会計との有機的結合の原則

財務会計と取得原価主義に基づく実際原価をベースとする原価計算の間には、お互いをインプットまたはアウトプットとする二重の相互関連性がある。

- 財務会計が実際原価を計算するための基礎資料を原価計算制度に提供する

- 原価計算制度が提供する原価情報に基づき、財務会計にて売上原価と期末棚卸資産価額が決まる

上記の、全部原価の原則、信憑性の原則、原価差異適正処理の原則は、この財務会計との有機的結合の原則が成立して初めて担保される。

その有機的結合の具体的な方法論について、原価勘定の詳細内訳を設定し、それぞれ財務会計上の勘定科目との間に、勘定連絡図などで明記されるような具体的でかつ明確な連携フローを構築しておく点にまで言及している。

例としては、材料(費)勘定、労務費勘定、部門、仕掛品勘定を設定することである。

ポイント

一般的基準を追加する必要性

基準三 原価の本質(四)にて、「正常性」に言及されている。

通常、「正常性」は財務会計との関連で考えられるものである。それゆえ、基準六 でも何らかの形で「正常性」に関する一般的基準の設置があった方がよいのではという議論がある。

また、財務会計との有機的結合について、もう少し具体的な例証があった方が分かりやすいのではという意見もある。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

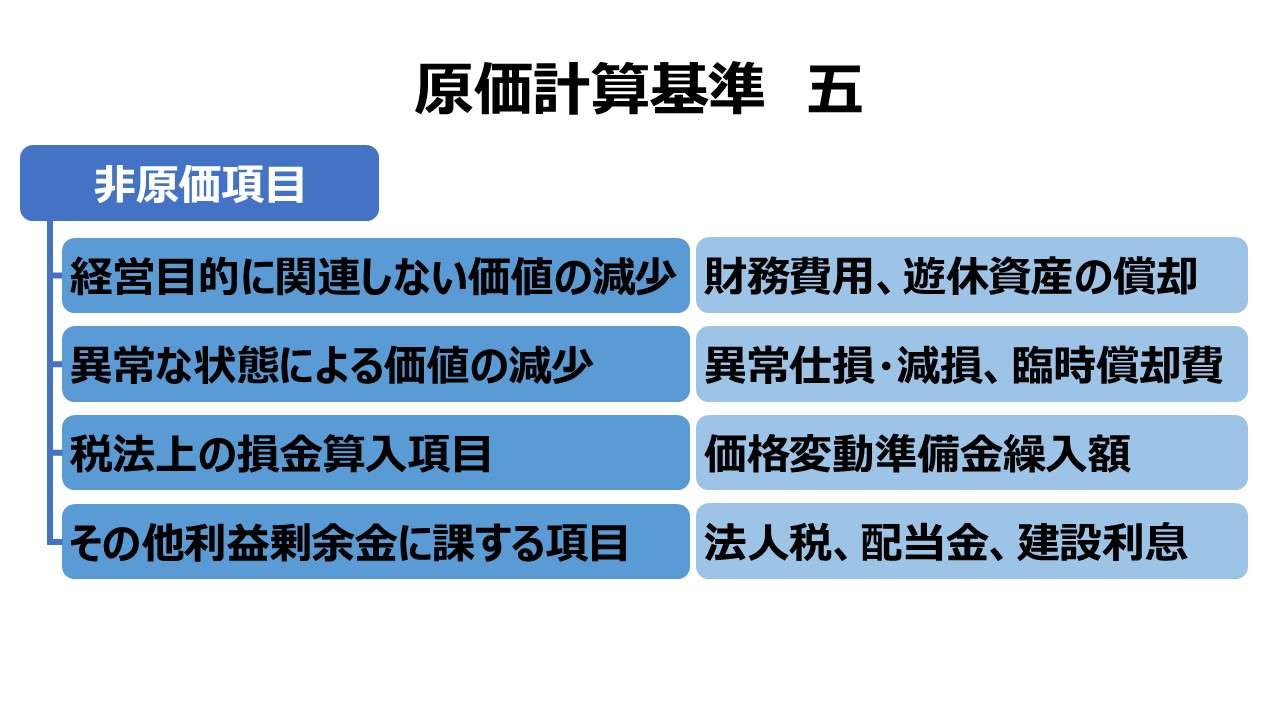

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント