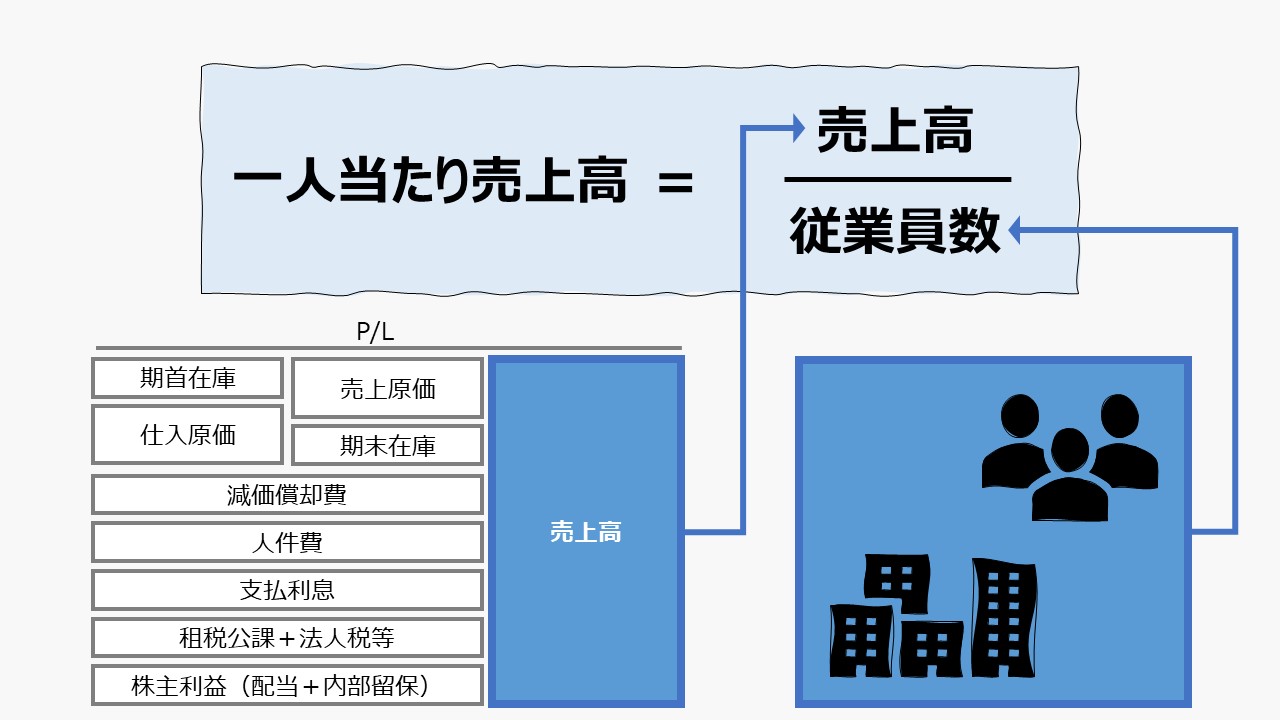

計算式

一人当たり売上高は、従業員一人当たりでどの程度の売上高を稼ぐことができているかを表す。

通常は人数(ヘッドカウント、ウォームボディ)を用いるが、工数(稼働時間、就業時間)を用いることもある。なぜなら、パート・アルバイトとフル雇用の労働者の時間当たり生産性や時間当たり売上高を同じ条件で算出することによって、正確に労働付加価値を計算するためである。

ここでは、わかりやすさのため、単純に人数を用いる。

\( \displaystyle \bf 一人当たり売上高 = \frac{売上高}{従業員数} \)

この指標の単位は「一人当たり」で、従業員一人あたりどれくらいの割合で売上を稼いでいるかを表す。

分母の従業員はB/S項目ではないが、資本と同様のストック概念で認識する。そのため、B/S項目と同様、平均在籍人数を用いる方法と、期首または期末の数字を用いる方法が存在する。平均在籍人数の方は、期首期末の平均値であり、(期首在籍人数+期末在籍人数)÷2 で求める。

仮に、付加価値額が単四半期の場合、従業員数も同じ単四半期の期首期末の値を用いて平均在籍人数を計算する必要がある。年平均残高は用いない。

また、従業員数の数え方には、次の2つの考え方がある。

①単純な頭数(Warm body)

②標準1日作業時間当たり人数(Full time equivalent)

①は、8時間労働者も4時間のパートタイマーも同じく一人二人と数えるやり方。②は、4時間のパートタイマーは0.5人分とカウントするやり方である。

よって、従業員の数え方は以下の4つの方法が存在することになる。

期首に、正社員(8時間勤務)5人、パートタイマー(4時間勤務)10人、期末に、正社員7人、パートタイマー8人だとしたら、下表のようになる。

| 期中在籍平均 | 期末在籍数 | |

|---|---|---|

| ヘッドカウント | 15人 | 15人 |

| 標準工数 | 10.5人 | 11人 |

- 売上高:企業の主たる活動における財・サービスの販売による収益

- 従業員数:経済活動に動員された人の数

定義と意味

企業の労働生産性は、「生産性分析」「Productivity」における主要な指標のひとつである。

一般に、付加価値を用いた生産性分析は、

①生産効率の分析

②付加価値の分配の分析

の2つの体系からなる。

一人当たり売上高は、主に①生産効率の分析において、「労働生産性」指標の構成要素としての役立ちがある。

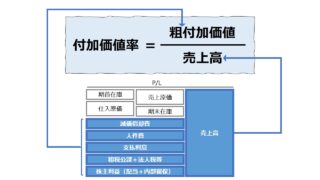

\( \displaystyle \bf 労働生産性 = \frac{粗付加価値}{従業員数} = \frac{粗付加価値}{売上高} \times \frac{売上高}{従業員数} = 付加価値率 \times 一人当たり売上高 \)

企業が労働生産性を上げるためには、付加価値率(売上高付加価値率)を上げるか、一人当たり売上高を上げるか、それとも両方を上げるかという選択になる。

人手を増やさずに、売上単価当たりの付加価値を上げる方法と、従業員一人当たりの稼ぎを大きくする方法を、企業戦略に合わせて選択することになる。

解釈と使用法

労働生産性は、付加価値率(売上高付加価値率)と一人当たり売上高に因数分解することができる。

これは、より売上高マージン率が高い商材を、より少ない人員でより多くの売上を上げると、労働生産性を向上させることができることを意味し、一般的な精勤を推奨する常識からも理解しやすい分解方法である。

ビジネスモデルによって、従業員によるマンパワーの売上げ獲得貢献度のパフォーマンス発揮のさせ方が異なる場合がある。

労働集約的なビジネス(対面サービスが主体、飲食業やサービス業など接客業が中心)の場合、相対的に多数の従業員を抱えて、

売上高 = 一人当たり売上高 × 従業員数

という 売上方程式 に基づいて、マンパワーの質と量をコントロールしながら、売り上げ拡大を目指すことになる。

一方、高精細な手作業による職人的作業で製品・サービスを提供する企業は、そう簡単に職人の追加雇用と育成を行うことが難しいため、既存のマンパワーのアウトプット効率を上げる、すなわち、一人当たり売上高を拡大することを目指す。

労働生産性は、事業に投下された労働力(人的資本)がどれくらいのアウトプットを生み出すかの効率を意味するが、その労働力の生産性を上げるのに、様々な方法と可能性があることを上式は示している。

ただし、産業ごとに労働集約度が異なるため、目標とすべき水準は業種やビジネスモデルによって異なる。

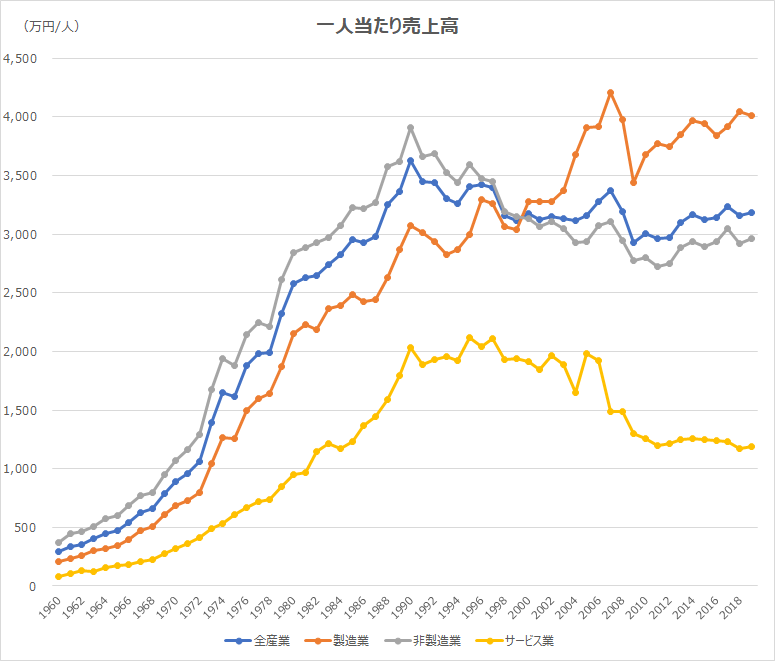

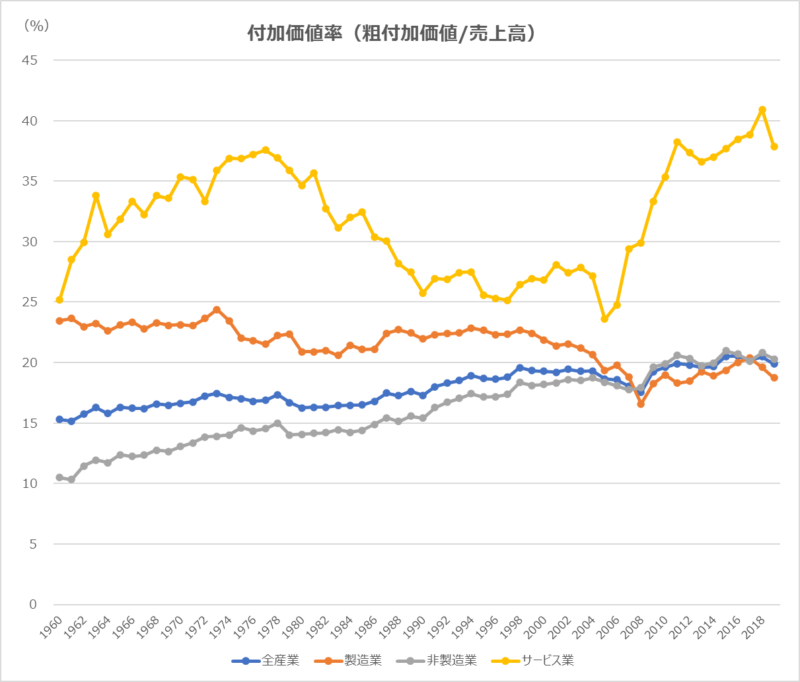

以下に、FY1960~FY2018の法人企業統計からの実績データをグラフで表示する。母集団は、金融業、保険業以外の全業種・全企業規模の約280万社である。

全産業(金融除く)、製造業、非製造業、サービス業における、①一人当たり売上高、②付加価値率(売上高付加価値率)の推移である。

注)従業員数には役員数を含む

全産業はバブル崩壊まで右肩上がりで成長していたが、その後は長期停滞(やや減少傾向)している。

製造業は、リーマンショック時は大きく値を減少させたが、その後順調に回復して成長を続けている。

一方、非製造業と非製造業に含まれるサービス業は、バブル以降、長期停滞している。特に、サービス業は、リーマン以後変化があまりない。

全産業は、15%から20%への微成長を示している。

一方で、製造業は減少傾向が止まらない。

非製造業は、製造業の減少を吸収して全産業を微成長させるほどに値を増やしている。

サービス業は、2005年から急拡大している。これは、デジタル(Web・インターネット)技術の積極的な活用によって、一人当たり売上高は無成長でも、付加価値率を上げることで、全体の生産性を向上させていることがわかる。

このサービス業には、いわゆるIT業界も含まれる。

業種やビジネスモデルの違いにより、これらの指標は大きく変わることから、近似するビジネスモデルを採用しているコンペチタ―や業界平均と比較することの重要性が高い。

一人当たり売上高の値が小さくなることは、マンパワー(従業員の頭数や労働時間の投入)をかけた割には売上高をそれほど増やす(稼ぐ)ことができてないでいる状態である。

したがって、一人当たり売上高の値が比較対象とするベンチマークより小さい場合、

逆に、一人当たり売上高の値が増大することは、

シミュレーション

以下に、Excelテンプレートとして、FY13~FY18の法人企業統計からの実績データをサンプルで表示している。母集団は、金融業、保険業以外の全業種・全企業規模の約280万社である。

入力欄の青字になっている「期間」「会社数」「期中平均役員数」「期中平均従業員数」「売上高」「減価償却費計」「役員給与」「役員賞与」「従業員給与」「従業員賞与」「福利厚生費」「動産・不動産賃借料」「支払利息等」「租税公課」「法人税、住民税及び事業税」「法人税等調整額」「配当金計」「社内留保」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

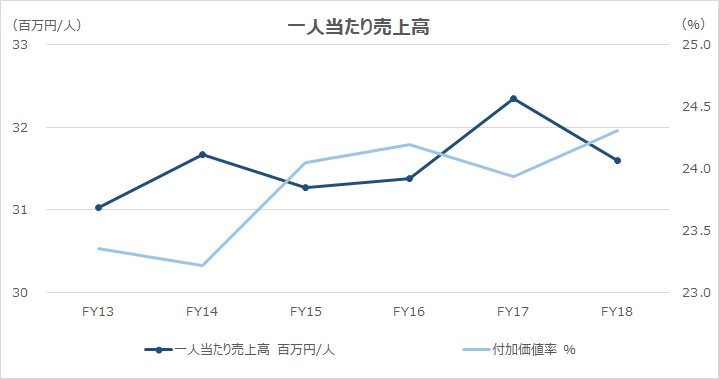

グラフが右肩上がりであるため、「一人当たり売上高」と「付加価値率」の積である「労働生産性」は増加傾向にあることがわかる。

「一人当たり売上高」が前年に比べて大きく上昇した年は、「付加価値率」の上昇率が低く、その反対も成立する。

これは、「一人当たり売上高」を伸ばす施策と「付加価値率」を上昇させる施策間にトレードオフの関係がある可能性を示している。

このことは次の示唆を含む。

- アクションプランとして、「一人当たり売上高」と「付加価値率」を同時に好転させる施策を導入することは難しい

同様の分析は、ひとつの企業内でも実施可能である。

上記で法人企業統計を使用したのは、粗付加価値の算出を加算方式で行う場合、正確な費用項目を外部開示の財務資料から抽出することができないからである。

言い換えれば、内部管理用として、自社または関連会社の財務資料が入手できれば、同様の分析は可能になる。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント