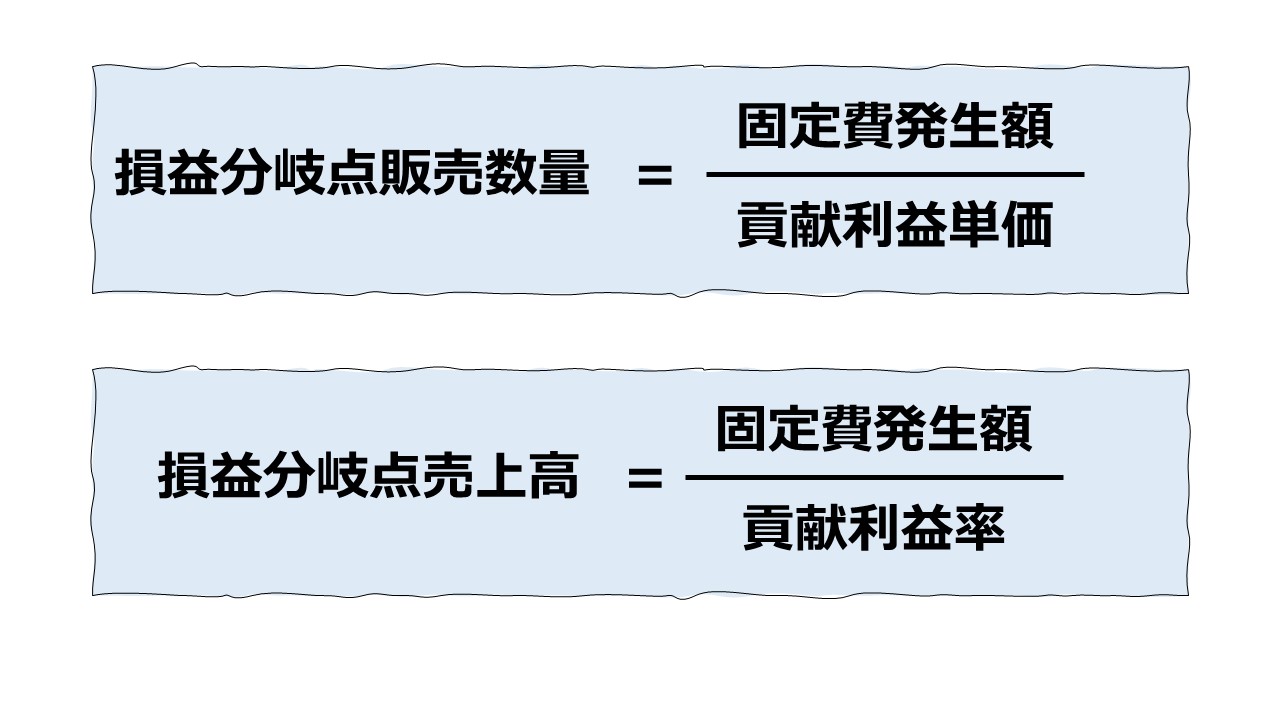

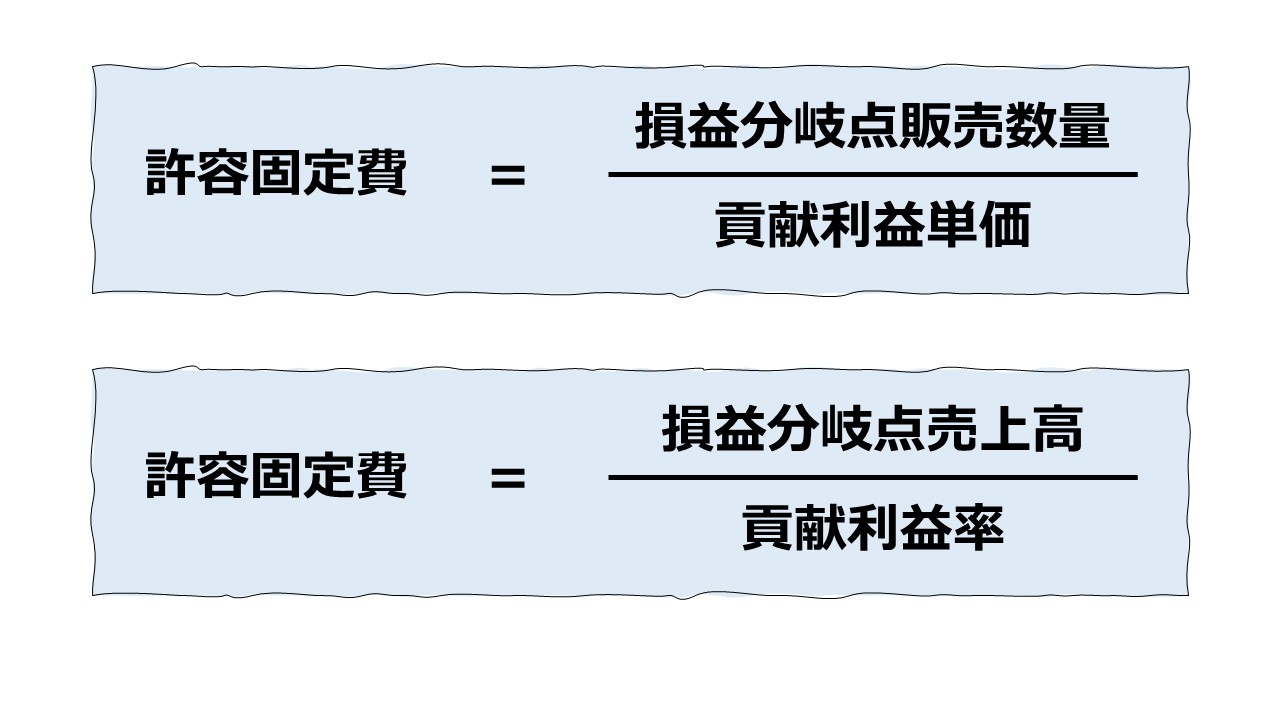

計算式

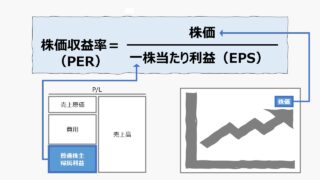

上場株式については、その株価は、「一株当たり利益(EPS: Earnings per Share)」と「株価収益率(PER: Price per Share)」の積で表すことができる。

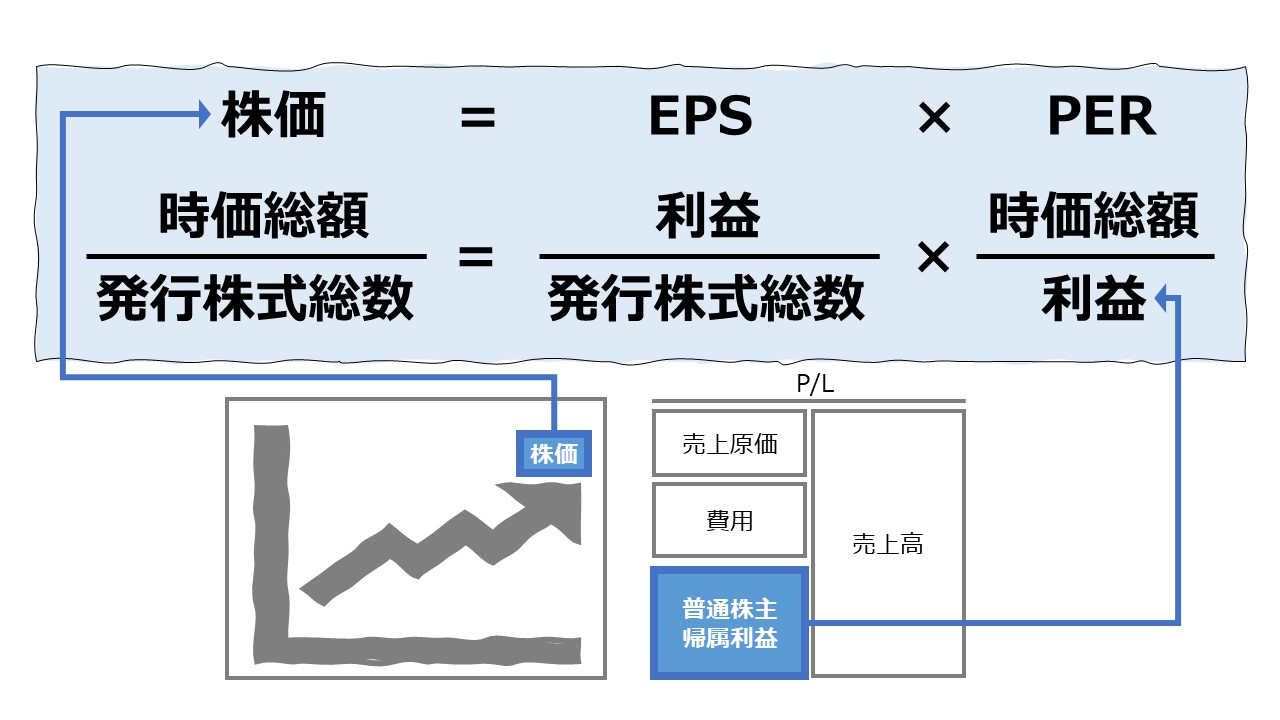

\( \displaystyle \bf 株価 = EPS \times PER \)

EPSとPERを構成する計算要素まで分解してみれば、この恒等式の内容理解は一気に氷解する。

まず、左辺・右辺ともに「株価」であるシンプルな等式を立ててみる。

\( \displaystyle \bf 株価 = 株価 \)

これは、A =A と置いているだけだから、この等号関係の事前証明は不要でかつ明白である。

では、右辺の株価を、時価総額=株価×発行株式総数 というこれまた明白な定義式を用いて変形させてみる。

\( \displaystyle \bf 株価 = \frac{時価総額}{発行株式総数} \)

右辺の分子分母のそれぞれを利益で割り算すると、

\( \bf 株価 = \frac{\left(\frac{時価総額}{利益}\right)}{\left(\frac{発行株式総数}{利益}\right)} \)

右辺の二重割り算(割り算の割り算)を分子分母ひっくり返して解消してあげると、

\( \displaystyle \bf 株価 = \frac{利益}{発行株式総数} \times \frac{時価総額}{利益} \)

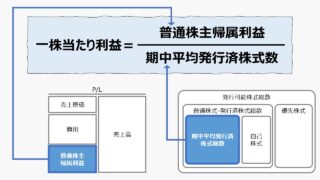

\( \displaystyle \bf 一株当たり利益(EPS) = \frac{利益}{発行株式総数} \)

\( \displaystyle \bf 株価収益率(PER) = \frac{時価総額}{利益} \)

とそれぞれ定義されることから、これらを上式に代入すると、

\( \displaystyle \bf 株価 = EPS \times PER \)

を導き出すことができる。

これらの指標は、いずれも、その企業全体の数値である、時価総額、企業全体の利益(普通株主帰属利益)を用いた計算方法で導出されている。

同様の計算をそれぞれ一株当たりの価値に置き直しても同じ結果が得られる。

例えば、株価収益率(PER) は、時価総額と利益を用いると、次のように表すことができた。

\( \displaystyle \bf PER = \frac{時価総額}{利益} \)

右辺の分子分母それぞれを発行株式総数で割り算すると、

\( \bf PER = \frac{\left(\frac{時価総額}{発行株式総数}\right)}{\left(\frac{利益}{発行株式総数}\right)} \)

分子分母の割り算を既知の変数に置き換えてみると、

\( \displaystyle \bf PER = \frac{株価}{EPS} \)

これを株価で解いてあげると、

\( \displaystyle \bf 株価 = EPS \times PER \)

という式を同様に導くことができる。

これは、一株当たりの時価総額 = 株価、一株当たりの利益 = EPS なのだから、当たり前だと言ったら当たり前なのだが、目の前の数字に夢中になっているとつい忘れてしまう数字の持つ本質のひとつである。

定義と意味

株価 = EPS × PER

左辺の株価は、市場で付けられている現在の株主価値(企業価値-負債価値)の総和である時価総額を発行済み株式総数で割ったものである。

そして、株式投資を嗜む人の多くは、株価の将来推移を予測して己の株式投資のリターンを最大化し、リスクを最小化することを目的としている。

株価を構成する要素が、EPS と PER ということは、株価を予想するには、

❶ 発行株式総数

❷ EPS

❸ PER

の3つの変数を予想すればよいことになる。

\( \displaystyle \bf 株価 = EPS \times PER \)

\( \displaystyle \bf 株価 = \frac{利益}{発行株式総数} \times \frac{時価総額}{利益} \)

\( \displaystyle \bf 株価 = \frac{利益}{発行株式総数} \times \frac{(株価 \times 発行株式総数)~~~~~~}{~~~~~~~~~~~~利益~~~~~~~~~~~~~~~~~~~~~~~~} \)

上式の右辺にある株価は自己再定義で重複しているから無視すると、株価を構成する要素は、❶から❸までの3要素となることが計算式からわかる。

会社側が安定的でかつ信頼性の高いIRを継続していることが観察できたなら、IRで公表される発行株式総数が変動するようなコーポレートアクション(新株発行や自己株取得・自己株消却、株式分割や株併合など)については大体予期することができる。

そして、同じく会社公表の将来利益野予測の信憑性が高い場合は、会社の将来性を見込んだ PER の妥当性を評価することで、大体の分析対象とする企業の株価の予想レンジに当たりがつくと思われる。

つまり、将来利益の予想と、利益成長がどれくらい見込まれるかの予想の2つが重要になる。前者がEPSの予想になり、後者がPERの予想の基礎となる。

例)

同じく、株価が1,000円の会社が2つ存在するとして、それぞれ以下の状況であったとする。

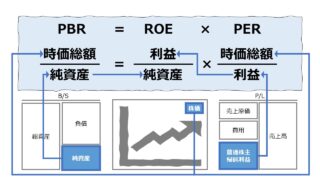

(A社)株価(1,000) = EPS(250) × PER(4.0)

(B社)株価(1,000) = ROE(10) × PER(100.0)

どちらも、株価は同額だが、その株価を構成する根拠の違いは一目瞭然である。

A社は、足元の収益性が高いが、将来の成長性をあまり評価されていない(=PERが相対的に低いため)

B社は、足元の収益性が低いが、将来の成長性を高く評価されている(=PERが相対的に高いため)

一般には、A社のような状態にある企業の株式をバリュー株、B社のような状態にある企業の株式をグロース株と分類する。

例えば、PERが4倍台なのは、本記事作成時点(2021/4/29)で、蛇の目、メガチップス、ユニデンHD、エイベックス、スルガ銀などである。

同じく、PERが100倍台なのは、大阪製鉄、サーバーワークス、シキボウ、ソースネクスト、鎌倉新書などである。

あくまで予想利益の絶対水準がEPSを決め、その予想利益に対して何倍までの株価が許容されるかがPERを決める。

個別銘柄を当てはめると、一概に、成長性の高い業種やこれから来そうなビジネスモデルを採用する企業のPERが必ずしも高いわけでもなく、一般的に安定・衰退業種に属すると思われる企業のPERが低いわけでもないことがわかる。

業種や企業名だけで、インスピレーションで思い付きのイメージを持って固定観念にとらわれて株価の予想レンジを見ていると、意外なところで足をすくわれるかもしれない。

解釈と使用法

EPSもPERも、会計的利益(期間損益)をベースとした指標である。こうしたファンダメンタルズ分析は、そもそも、報告される会計的利益がその企業が持つ株主価値(企業価値-負債価値)を評価するのに優れたメジャーであるという前提が必要になる。

高いEPSが株価に与える影響

前章のA社のように、株価の大勢を高EPSが決めている場合、高EPSは、株価に対する利益の比率が大きいことを意味している。

このことは、

❶ 株価に対する高い利益率は、高い配当性向、引いては高いDOE(株主資本配当率:Dividend on equity ratio) が期待できるため、インカムゲインや配当利回りに着目した銘柄選択に活用できる

❷ 株価に対する高い利益率は、事業への再投資の資金に余裕があることを示している。IR情報を踏まえて、経営陣が総還元性向の上昇より、事業拡大のための再投資を積極的に行う方針を示しているなら、将来利益の成長を加味した株価推移の予測する必要がある

→ こうした企業は、持続可能成長率(Sustainable Growth Rate)を見る

つまり、内部留保の使い道を見て、成熟事業を営んでいる場合には、高い総還元性向を期待し、成長事業を営んでいる場合には、事業再投資の先にある利益成長を期待して投資することになる。

高いPERが株価に与える影響

前章のB社のように、株価の大勢を高PERが占めているとすれば、足元の既に達成された利益水準より、将来の企業成長への期待が高いプライシングではないかと推察される。

このことは、

❶ 一般的に高すぎるPERは、オーバーバリューされている結果のため、現在の株高の信頼性が常に試されている可能性が大きい

→同業他社や類似業界、類似ビジネスモデル採用企業のPERをベンチマークして分析対象企業を見るようにする

❷ 足元の報告されている期間損益が企業の真の収益性を表していない可能性がある

→積極的なR&D投資(大半は期間費用になる)、設備投資(大概は減価償却される)が足元の期間損益を圧迫しているのか、経常的なコストが期間損益を圧迫しているのか支出内容を精査する

❸ 一時的または急激な業績悪化により、会計的利益が著しく減少し、株価の低下が追い付かず、高いPERがついているケースもあり得る

→長期的(少なくとも2年程度)なPERの過去推移と、期間業績の相関を見て、トレンドに異常がないか確かめる

つまり、イベントドリブンで、期待値が高まり、高PERが演出されているのか、あるいは、急激な業績悪化により結果としての高PERが算出されているのか見極める必要があるということだ。

スクリーニング機能に頼りすぎて、PERの大小だけで投資判断することはないようにしたい。

シミュレーション

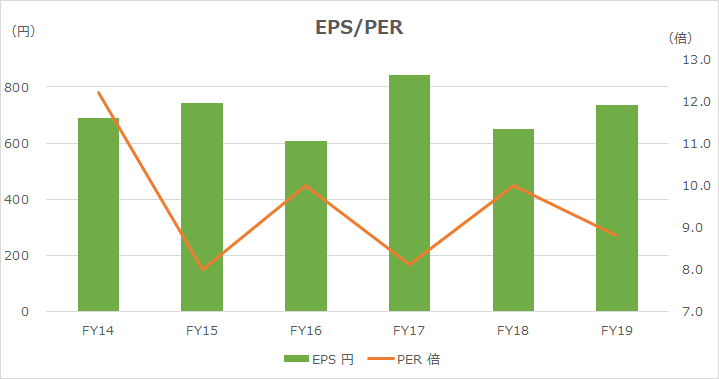

以下に、Excelテンプレートとして、FY14~FY19のトヨタ自動車およびエムスリーの実績データをサンプルで表示している。

どちらも日経平均株価(日経225)採用銘柄として大型株の代表例である。

しかし、その株価構成は、EPSとPERいずれの影響が強いかで、バリュー株とグロース株に分かれる。両社はそれぞれの代表格として今回選んでみた。

入力欄の青字になっている「期間」「最高株価」「最低株価」「EPS」「PER」に任意の数字を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

トヨタ自動車

FY14からFY15にかけて、前年の最高株価付近にあった理論株価が次年では最低株価付近にまで低迷している。

これはEPSが微増だったにもかかわらず、大きくPERが低下したことによる。

FY15(2016年3月期)は、増収増益だったにもかかわらず、来期業績見通しを減収減益で発表したこと、この年度の世界販売台数が前年より減少したことにより、トヨタの将来業績の成長性に疑問符が付いたことがPERの低下につながったと考えられる。

この年、トヨタは、初めてとなる第1回AA型種類株式を発行しており、中長期の開発投資の原資を資本市場から調達していた。

FY18からFY19にかけて、理論株価はあまり変動していない。これは、FY18に比べて、EPSが増加した分がPERの減少分と相殺されたことによる。

これは、足元の決算が円高により減収減益(営業利益ベースで)だったことと、新型コロナの影響で来期業績の見通しが明るくないことが影響したと思われる。

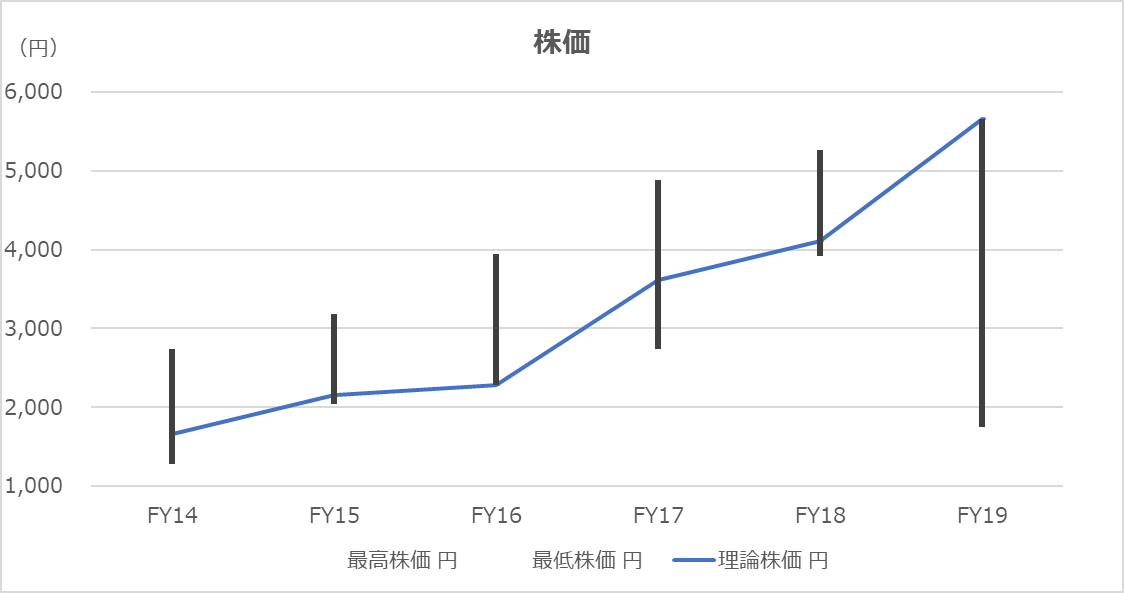

エムスリー

FY14から株価はほぼ一本調子で上がり続けている。FY16にPERの一時的低下があったが、それ以外の期間で一貫してPERが上昇している。

EPSの伸び幅が逓減していっており、利益成長がPERの成長に追い付いていない。

まさしく、将来の事業成長(≒利益成長)を担保に株価が上昇気流に乗っていることを示している。

FY19・FY20も新型コロナの影響が逆にプラスに働き、増収増益で決算を終えた。

ただし、FY20決算短信および業績説明がIRされた後、アナリストによる予想利益を下回ったということで、株価はいったん下落している。

もちろん短期的にEPSが大幅に増減することはないので、この時の下落はほぼPERが小さくなることで十分に説明がつく。

計算式を構成する各要素の説明

既存の解説ページがあるので、そちらを整理しておく。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント