原文

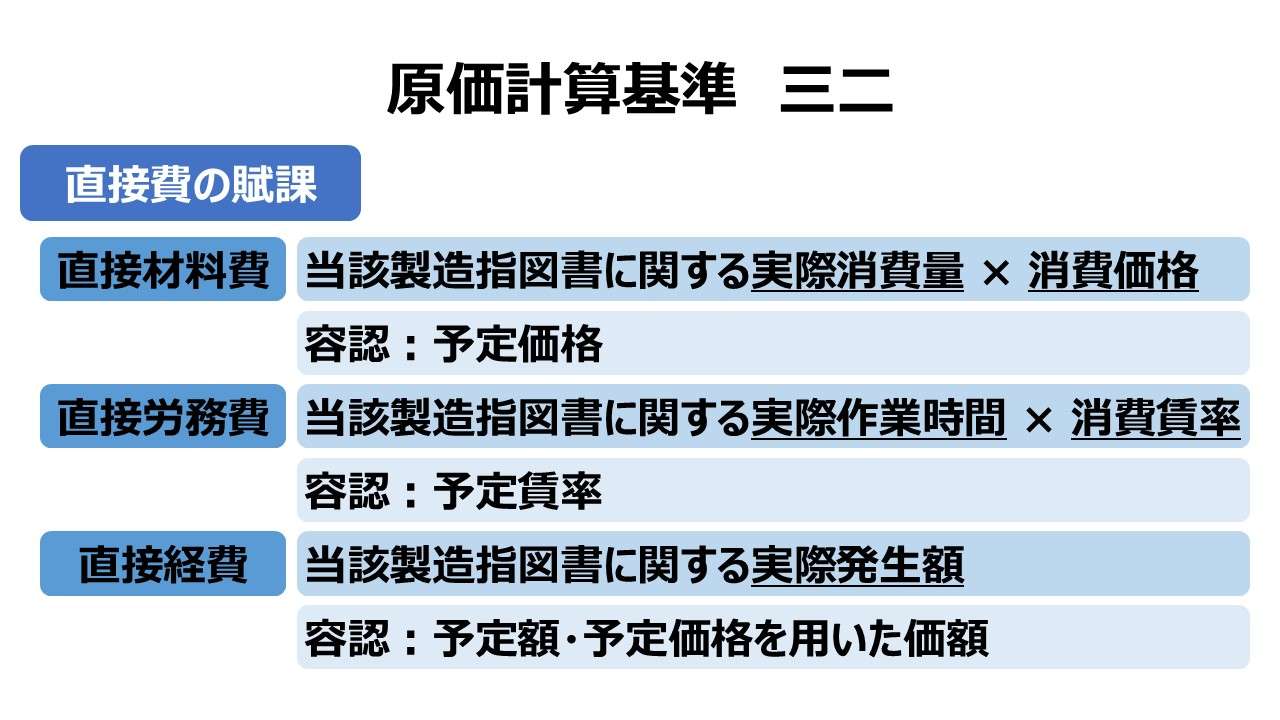

三二 直接費の賦課

個別原価計算における直接費は、発生のつど又は定期に整理分類して、これを当該指図書に賦課する。

(一) 直接材料費は、当該指図書に関する実際消費量に、その消費価格を乗じて計算する。消費価格の計算は、第二節一一の(三)に定めるところによる。

自家生産材料の消費価格は、実際原価又は予定価格等をもって計算する。

(二) 直接労務費は、当該指図書に関する実際の作業時間又は作業量に、その賃率を乗じて計算する。賃率の計算は、第二節一二の(一)に定めるところによる。

(三) 直接経費は、原則として当該指図書に関する実際発生額をもって計算する。

第二章 実際原価の計算|原価計算基準

解説

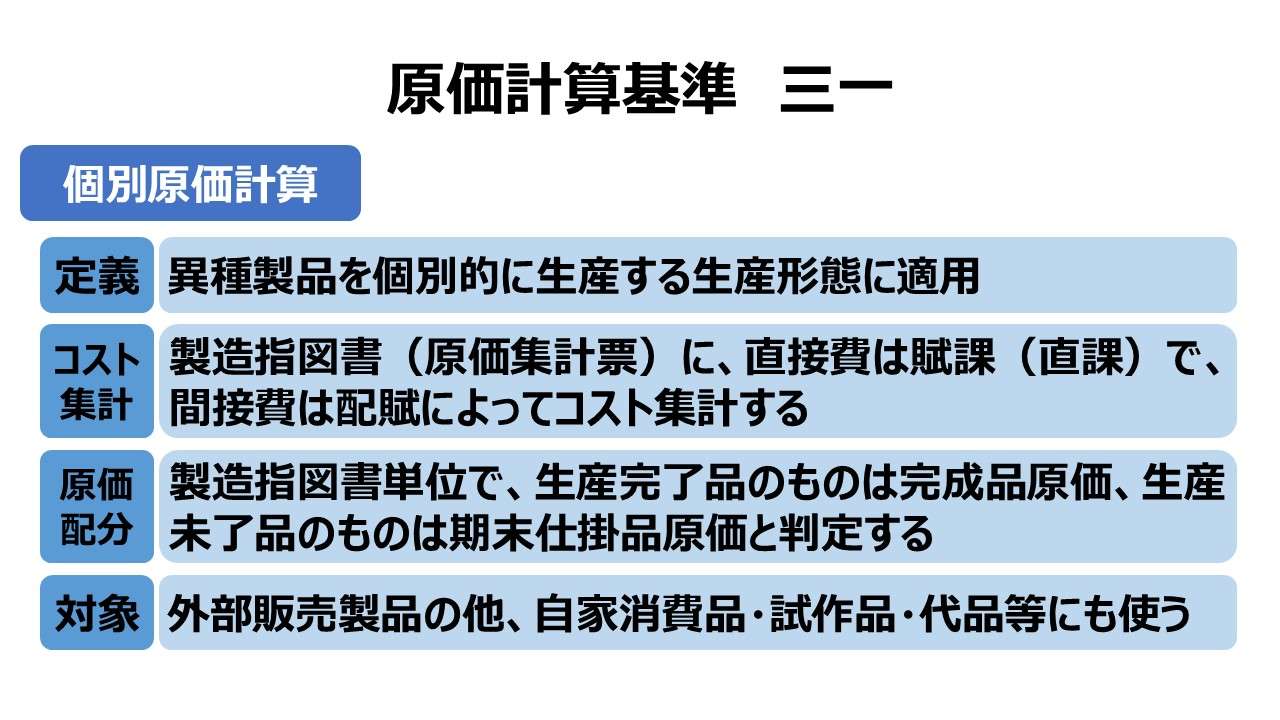

個別原価計算における直接費の認識方法

個別原価計算は、直接費は製造指図書(原価集計票)に賦課(直課)し、間接費は製造指図書(原価集計票)に配賦することになる。ここでは直接費の集計方法を具体的に指示している。

原則として本規定は「基準一一 材料費計算」「基準一二 労務費計算」「一三 経費計算」の構成をなぞっている。

これらを、特定製造指図書に集計される形に改めて整理すると下記の通り。

- 直接材料費 = 当該製造指図書に関する実際消費量 × 消費価格

- 原則:実際価格

- 容認:予定価格等

- 直接労務費 = 当該製造指図書に関する実際作業時間 × 消費賃率

- 原則:実際賃率

- 容認:予定賃率

- 直接経費 = 当該製造指図書に関する発生額

- 原則:実際発生額

- 容認:予定額・予定価格を用いた価額

- 個別原価計算において、直接費は、製造指図書(原価集計票)に賦課(直課)される

- 直接材料費 = 製造指図書に集計された消費量 × 消費単価

- 直接労務費 = 製造指図書に集計された作業時間 × 賃率

- 直接経費(外注加工費等)=製造指図書に集計された発生額

ポイント

直接費の認識タイミング

本規定は、実はさらっと恐ろしいことをいっている。

直接費は、発生のつど又は定期に整理分類して、これを当該指図書に賦課する

「基準 三一 個別原価計算」で説明したように、個別原価計算では、完成品原価と期末仕掛品の区別(原価配分)は、原則として製造指図書単位で、それが完成(生産完了)になっていれば全額完成品原価とし、それが未完成(生産未了)であれば、その全額が期末仕掛品原価と判定される。

つまり、原価配分基準(原価配分作業)と、原価集計基準(原価集計作業)とは完全に切り離されている。

乱暴に言ってしまうと、生産完了となった瞬間に、その対象となった製造指図書(が指定する原価集計票)にそれまでに集計済みコストの全額がその中身が何であろうと、どういう状態であろうとお構いなしに完成品原価と判定されてしまうということだ。

総合原価計算のように、いったん原価集計した後に、どっこいしょと完成品と期末仕掛品に配分(分割)する連続した作業イメージとは全く異なるのである。

個別原価計算の場合は、直接材料費の場合は出庫票、直接労務費の場合は作業時間報告書、直接経費(外注加工費など)の場合は経費伝票(支払伝票)が特定の製造指図書に紐づけられた瞬間に当該直接費の紐づけ(直課)が完了する。

もちろん、常備材料の払出価格や直接工賃金は、たいていは原価計算期間末である月末時点に行われる月次バッチ処理(月次締処理)を経た後に定まるとしても、予定価格・予定賃率をもってすれば、出庫タイミング・作業実施タイミングで最悪でも予定原価が明らかとなる。

月次締め作業により、実際払出単価や実際賃率が定まって、実際原価に置き換わっていく様を「定期に整理分類」という文言が指しているものと解してよい。

少しでも早いタイミングで原価見込が出れば、月次決算見込みが早期に把握でき、それは期中業績予測(損益予測)に役立てられる。

個別原価計算が扱う建設物件やプロジェクトは巨額受注ものとなることが多く、複数会計期間を跨ぐ長期契約(長期的工期)となるものも多い。であれば余計に、少しでも早く、少しでも精度が高い総発生原価見込額が手中に収まることが望ましい。

完工期(最終納品日)までの猶予期間が長ければ長いほど、スケジュール遅延やコストダウンに対する打ち手の効果が大きくなるからだ。

個別原価計算を効果的に運用するポイントのひとつに、(用語は各社ばらばらで統一されてはいないけれど)見積原価⇒予定原価⇒実際原価というふうに、工期中(生産期間中)の各フェーズごとに徐々に精度が高まる原価情報に、洗い替えされていく仕組みづくりがある。

例)工場建設案件の個別原価計算

| 物件構成 | 1期 | 2期 | 3期 | 4期 |

|---|---|---|---|---|

| 建屋 | 予定原価 3,210 | 実際原価 3,320 | 実際原価 3,400 (後原価 80) | 実際原価 3,400 |

| 製造設備据付 | 見積原価 2,000 | 予定原価 1,890 | 実際原価 1,910 | 実際原価 1,910 |

| 電気工事 | 見積原価 1,000 | 予定原価 1,150 | 実際原価 1,050 | 実際原価 1,050 |

| 制御測定機器据付 | 見積原価 1,000 | 見積原価 1,000 | 予定原価 1,230 | 実際原価 1,180 |

| 現場調整・品質保証 | 見積原価 1,000 | 見積原価 1,000 | 予定原価 1,050 | 実際原価 1,030 |

| 合計 | 見積原価 8,210 | 見積原価 8,360 | 予定原価 8,640 | 実際原価 8,570 |

こうしたフェーズごとの原価精度が徐々に高まっていくのは、伝票の動きと消費単価計算のタイミングのズレによる。

直接労務費を例にとると、最初はどんぶり勘定で見積原価だったところに、実際作業時間×予定賃率で予定原価が計算され、労務費計算の月次締めにより、実際作業時間×実際賃率で実際原価に最終的に置き換わることで、徐々に原価精度が高まっていく。

(外注加工費の場合、契約内容にもよるが、作業検収票の振り出しで予定原価に置き換わり、請求書受領時点で実際原価に置き換わると考えてよい)

それと同時に、BOM(部品表)やWBS(作業分解表)の構成要素の工期が進むにつれて検収されていき、徐々に予定原価を経て、見積原価から実際原価に置き換わっていくことでも原価精度が次第に高まっていく。

自家生産材料

本規定では、自家生産材料の消費価格も、実際原価または予定価格を用いる。文中では「等」がついているので、これらに正常原価(正常価格)を加えても差し支えない。

ここで意識すべきは、そもそも「自家生産材料」という見慣れない言葉が使われている点だ。外部購入材料ではなく、いわゆる自製部品費に相当するのだが、直接定義する概念が提示されないといまいち不安な方がいらっしゃるかもしれない。

それで、法人税法施行令 第32条(棚卸資産の取得価額)を引くと、(二)に「自己の製造、採掘、採取、栽培、養殖その他これらに準ずる行為」とある。(一)が「購入した棚卸資産」だから、これで明確に外部購入材料の対義語として使用されていることが分かる。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

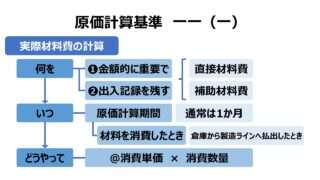

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

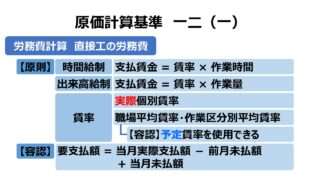

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

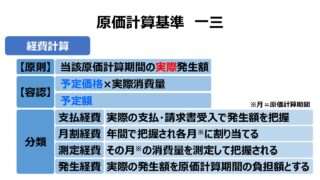

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント