連産品原価の配賦 Allocation of Joint Costs

連産品原価の特徴

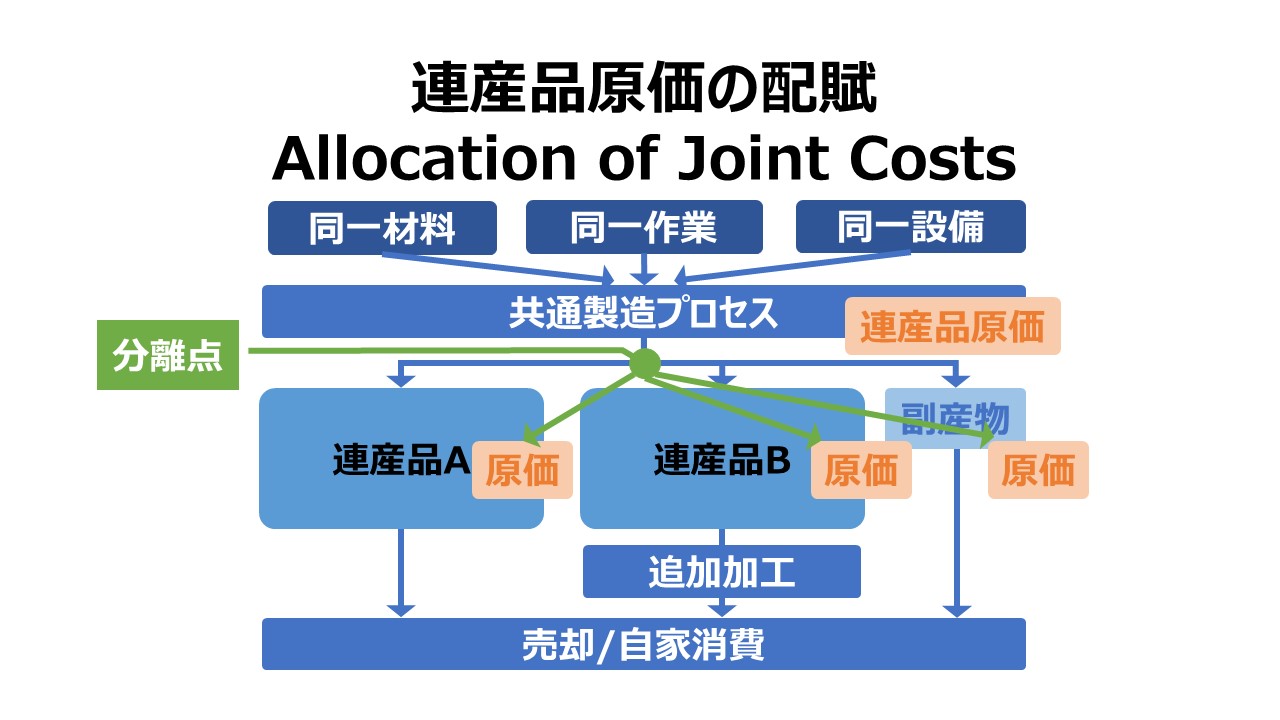

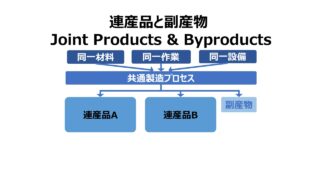

製造工程において、2種類以上の最終製品を生み出す際には、連産品原価としてコストを把握する必要が生じる。

ただ漠然と連産品であると意識するだけでは不十分で、いわゆる分離点(split-off point)に至るまでに投入原価と生産プロセスを共有している事実を確認しておく必要がある。

この分離点の把握が非常に大切で、この分離点より前に発生した原価を連産品原価(joint costs)としてどのように分割するべきか、分離方法・分離基準を判断する材料を与えてくれるし、そもそもの連産品原価として分配すべき原価の範囲まで教えてくれる貴重な情報源であるからだ。

正確な連産品原価の配賦(分離・分配)は、財務報告に必要なだけではなく、価格決定(値付け・値決め、pricing decisions)にも不可欠である。連産品の在庫コストが正しく計算されれば、貸借対照表(B/S) 上の在庫金額も適切に評価することができる。もちろん、連産品として在庫計上されたものが販売されれば、他に在庫評価減などの調整が無い限り、その在庫評価額で売上原価を計算することになる。

連産品原価の具体的な説明

食品加工として「りんご🍎」をとりあげる。

りんごは食品加工工場において、芯を抜かれ、皮が剥かれてかれて2種類の加工食品が製造される。ひとつはペットボトルに入れられたリンゴジュースであり、もうひとつはそのまま食べる・サラダに使いやすい袋詰めのりんごスライスである。

これら2種類の加工食品は、芯を抜き、皮を剥くという共通の加工工程を必ず経てから最終製品となる。

したがって、これら2種類のりんごベースの加工食品に対して、原材料として仕入れてきた生のりんご🍎が直接材料費となり、芯を抜き、皮を剥くという共通作業に従事した作業者への支払賃金が直接労務費となり、作業場の調理器具、建物減価償却費、公共料金(水や電気はたくさん消費される)、廃棄物処理などといった製造間接費となる。

これらの直接材料費・直接労務費・製造間接費は全体として生のりんご🍎を加工することに要したコストであり、リンゴジュースとりんごスライスに共通のものだから、これら2種類の最終製品の連産品原価を構成するものになり、分離点(この加工工程の終点)で、2種類の製品へそれぞれ配賦(分離・分配)されなければならない。

もちろん、共通の加工工程が終わった後も、それぞれのペットボトルへの圧搾・充填工程、袋詰め工程で、同様に直接材料費(ペットボトル、袋)・直接労務費(検品作業者への賃金)・製造間接費(充填機械の減価償却費)が発生する。

しかし、これらのコストは、分離点以降に発生したもので、分離可能コスト(separable costs)であるため、りんごジュース、りんごスライスに直課されることになる。よって、これらの分離点以降に発生するコストは如何に多額に上ったとしても、連産品原価として配分されることはない。

連産品原価の配分方法

連産品原価の配分方法(分離方法)については、日米の主流な考え方・手法が微妙に異なる点も多い。

※配賦・配分・分離は一応ここでは同義とする。

日本の「原価計算基準」で明らかになっている手法

「二九 連産品の計算」にて、説明が付されている分離手法をここに整理する。

原価計算基準では、連産品原価の計算は、総合原価計算をベースとして考えられており、等級別原価計算のように、等価係数で連産品原価を按分することを基本としている。

その等価係数の根拠を、「正常市価」「正味実現可能価額」に求めている。

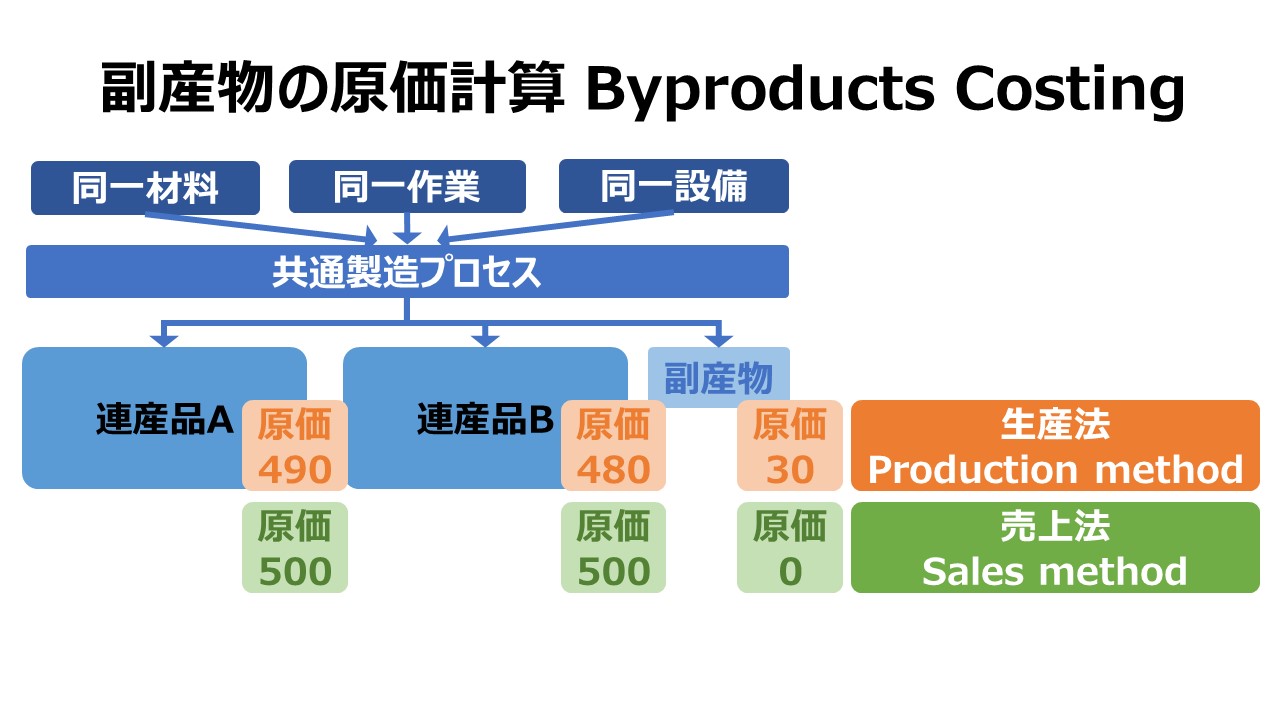

- 正常市価按分法

- 正味実現可能価額按分法(修正正常市価按分法、純正常市価按分法)

- みなし副産物法

- 連産品の一部を副産物とみなし、その原価を連産品原価から控除したうえで、それ以外の連産品は上記1.2.のいずれかで原価計算する

「3.みなし副産物法」は、厳密には連産品原価の算定方法とは言えないので、ここでは1.2.について解説する。

正常市価按分法

分離点において、明確に区別される複数の連産品ごとの通常ならば実現されるべき最終売価(正常市価)の金額を等価係数として使用する。

例)

| 科目 | 連産品 | 製品A | 製品B |

|---|---|---|---|

| 連産品原価 | 1,000 | – | – |

| 正常市価 | – | 1,000 | 1,500 |

| 分離後原価 | 1,000 | 400 | 600 |

| 粗利 | – | 600 | 900 |

| 粗利率 | – | 60% | 60% |

正味実現可能価額按分法(修正正常市価按分法、純正常市価按分法)

分離点において、ひとつでも市価(売価)が不明な製品があり、分離後に追加加工することで初めて市価が付く(売却可能になる)製品がある場合、その製品については、見積売却価額から追加加工費の見積額を控除した額を正常市価とみなす方法。

例)

| 科目 | 連産品 | 製品A | 製品B | 製品B‘ |

|---|---|---|---|---|

| 連産品原価 | 1,000 | – | – | – |

| 正常市価 | – | 1,000 | (無し) | 2,000 |

| 追加加工費 | – | – | – | 500 |

| 正味実現可能価額 | – | 1,000 | – | 1,500 |

| 分離後原価 | 1,000 | 400 | – | 600 |

| 粗利 | – | 600 | – | 900 |

| 粗利率 | – | 60% | – | 45% |

米国流の連産品原価計算の手法

米国では、上記の2つに加えて、さらに2つ加えた4つの手法が主に選択適用されている。なお、日本でも同様に適用されている。あくまで前節は「原価計算基準」に記載があるものに限定しただけのことである。

| 1 | 正常市価按分法 | Relative Sales Value at Splitoff method |

| 2 | 正味実現可能価額按分法 | Estimated Net Realizable Value method (NRV) |

| 3 | 物量基準按分法 | Physical Measure and Average Cost methods |

| 4 | 平均売上総利益率法* | Constant Gross Profit Percentage method** |

**Constant Gross Margin Percentage method, Constant gross margin percentage net realizable value method

ここでは、前節で説明しなかった「物量基準按分法」「平均売上総利益率法」について簡単に触れる。

物量基準按分法

分離点において、産出量を統一的物量尺度で測定し、これを基準に連結原価を各連産品に按分する。

物量尺度には、重量、個数、長さなどがある。

また、純分度、カロリー、比重といった物的性質に基づくものをこの基準法に含める学説と、そうした物的性質をそれぞれの産出量に積算した等価係数をもって計算するのだから、それは物量基準とは別手法であると考える説もある。

例)

| 科目 | 連産品 | 製品A | 製品B |

|---|---|---|---|

| 連産品原価 | 1,000 | – | – |

| 重量(t) | 4,000 | 2,000 | 2,000 |

| 正常市価 | – | 1,000 | 1,500 |

| 分離後原価 | 1,000 | 500 | 500 |

| 粗利 | – | 500 | 1,000 |

| 粗利率 | – | 50% | 67% |

平均売上総利益率法

分離点以降に発生する可能性がある追加加工費もすべて含めて、連産品は全て同じ売上高粗利率になるように連産品原価を分配する手法。

例)

| 科目 | 連産品 | 製品A | 製品B |

|---|---|---|---|

| 連産品原価 | 1,000 | – | – |

| 正常市価 | 3,000 | 1,000 | 2,000 |

| 追加加工費 | 500 | 0 | 500 |

| 分離後原価 | 1,000 | X | Y |

| 粗利 | 1,500 | 500 | 1,000 |

| 粗利率 | 50% | 50% | 50% |

→

| 科目 | 連産品 | 製品A | 製品B |

|---|---|---|---|

| 連産品原価 | 1,000 | – | – |

| 正常市価 | 2,500 | 1,000 | 2,000 |

| 追加加工費 | 500 | 0 | 500 |

| 分離後原価 | 1,000 | 500 | 500 |

| 粗利 | 1,500 | 500 | 1,000 |

| 粗利率 | 50% | 50% | 50% |

その昔は、X,Yを置いて、いちいち人手で計算していたが、現在では、Excel等の表計算ソフトを使用すれば、単純な「スプレッドシート機能」、少々使うのに知識が必要になるが、汎用的な「ゴールシーク機能」で昔日とは比べるべくもく容易に算出することができる。

連産品原価の相対的真実性

前章の例示による製品Aと製品Bから構成される連産品原価について、製品Aの製造工程と産出量は不変にもかかわらず、相対する製品Bの前提条件が変わることで、連動して製品Aに対する連産品原価も変わり得る。

| 製品A | 正常市価 按分法 | 正味実現可能 価額按分法 | 物量基準 按分法 | 平均売上 総利益率法 |

|---|---|---|---|---|

| 売上高 | 1,000 | 1,000 | 1,000 | 1,000 |

| 分離後原価 | 400 | 400 | 500 | 500 |

| 粗利 | 600 | 600 | 500 | 500 |

| 粗利率 | 60% | 60% | 50% | 50% |

同じ製品Aなのに、粗利は600なのか、それとも500なのか???

これは、連産品原価としては、発生額は常に一定だが、製品Aと製品Bとに分ける基準の考え方によるものだ。

これを理不尽と捉えるか、柔軟に対応可能な知恵を発揮する余地があると捉えるかは読者にお任せする。

ちなみに、同様のことは、在庫計算の仮定、先入先出法(FIFO)、総平均法(WAVG)の選択の際にも発生する事象である。全ての会計処理において、選択的適用が許されている計算について、常に付き纏う問題でもある。

原価管理 Cost Management 体系

コメント