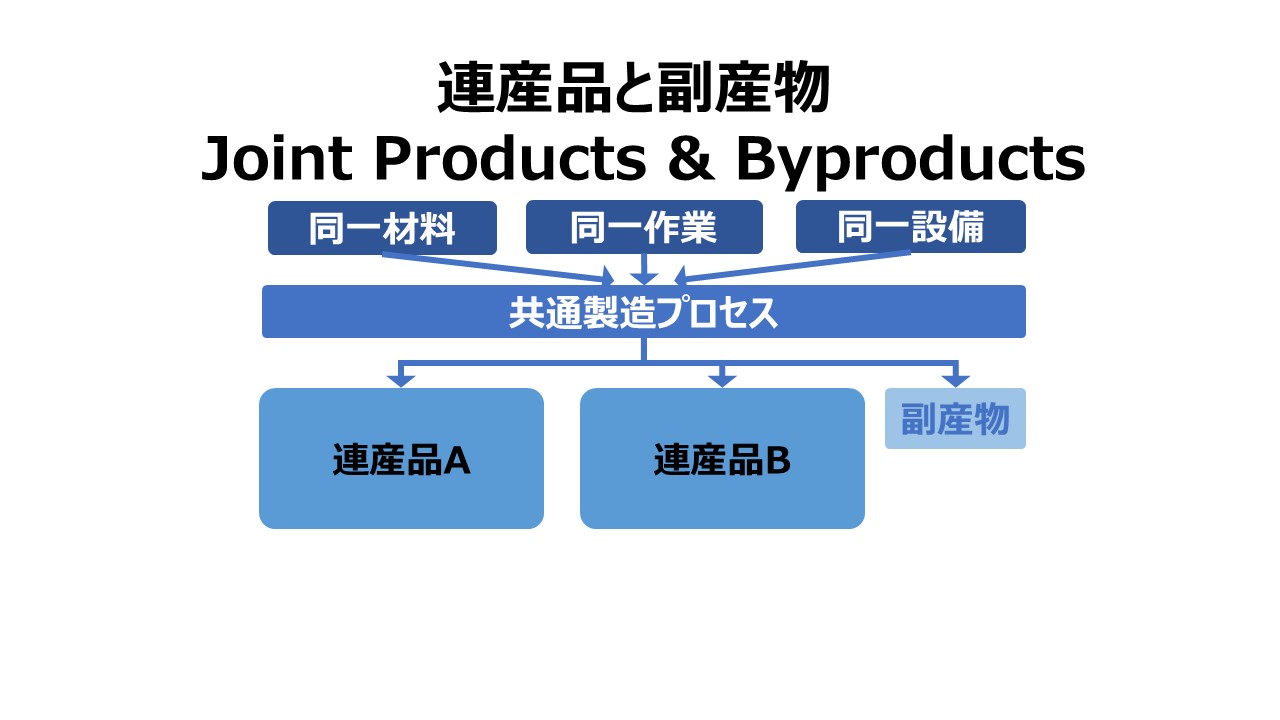

連産品と副産物 Joint Products & Byproducts

連産品/副産物とは

どちらも共通するのは、共通の原材料を投入し、共通の一続きの工程を共有して生産される2種類以上の製品であることだ。

異なる点は、相互にどちらが主副かを明確に区別できないものは「連産品」で、明確に主副(主従)の違いが分かるもののうち、副(従)の方を「副産物」と呼ぶ。

連産品とは、同一工程において同一原料から生産される異種の製品であって、相互の主副を明確に区別できないものをいう。

二九 連産品の計算|原価計算基準

副産物とは主産物の製造過程から必然に派生する物品をいう。(中略)作業くず、仕損品等の処理および評価は、副産物に準ずる。

二八 副産物等の処理と評価|原価計算基準

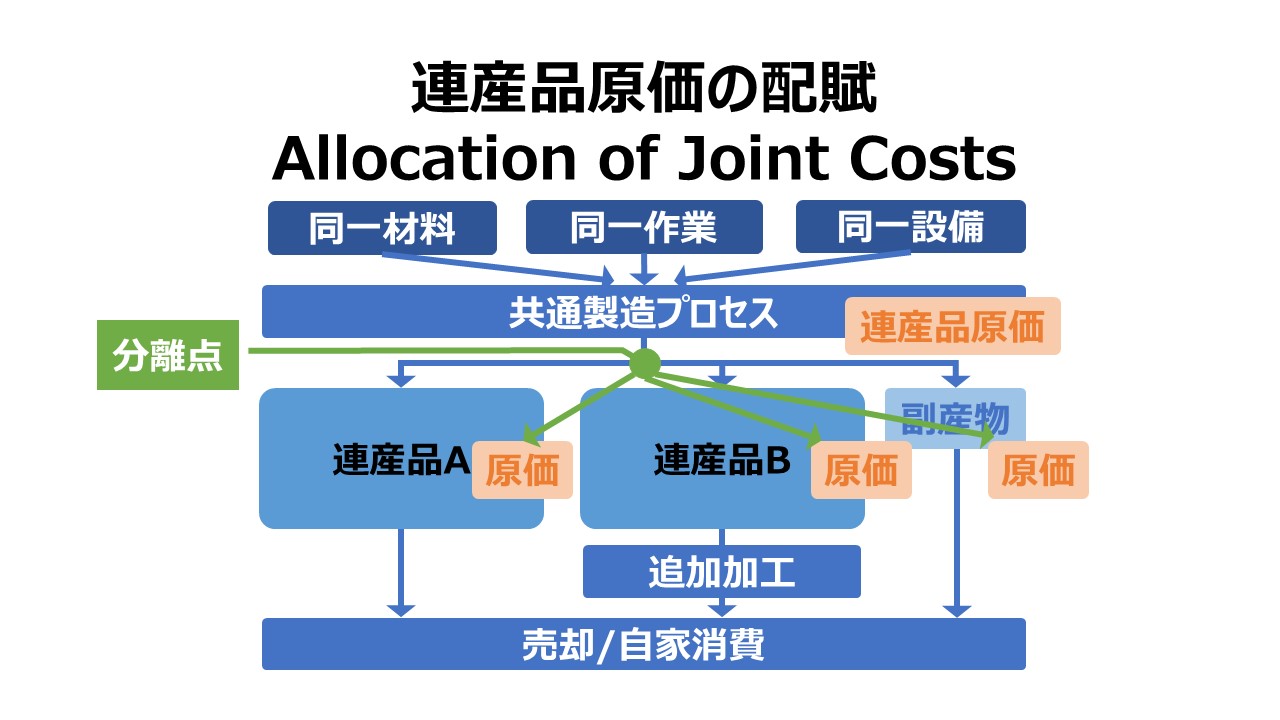

連産品原価の配賦 Allocation of Joint Costs

分離点(splitt-off point)より以前に連産品原価(joint costs)をそれぞれの連産品(副産物)に配賦する。必要に応じて、追加加工費を考慮する。

US-GAPP

正常市価按分法

正味実現可能価額按分法 (NRV)

物量基準按分法

平均売上総利益率法

J-GAPP

正常市価按分法

正味実現可能価額按分法 (NRV)

物量基準按分法

平均売上総利益率法

みなし副産物法

等価係数按分法

「原価計算基準」に説明が明記されている方法

正常市価按分法

正味実現可能価額按分法 (NRV)

みなし副産物法

副産物の原価計算 Byproducts Costing

原価計算処理

- 生産法(Production method)

- 売上法(Sales method)

- 単純売上処理法

- 連産品原価控除法

- 控除額非配賦法

- 控除額配賦法

「原価計算基準」で説明のあるNRVの算定パターン

- 即時売却

- 追加加工のうえ売却

- 自家消費

- 自家消費+追加加工

石油情報センター

oil-info.ieej.or.jp

https://astamuse.com/ja/keyword/12124153

astamuse.com

【SAP】連産品・副産物について解説! | SAPコンサルブログ

製造実績を計上するときに、複数の品目が生産されるケースがあります。SAPでは1つの製造指図で複数品目が生産される場合、「連産品・副産物」という考え方を使って実現します。この記事では、SAPの連産品・副産物の考え方・違いについて、SAPでの連...

tokulog.org

原価管理 Cost Management 体系

基準法(等価係数法/換算係数法)で損益分岐点販売数量を求める - 複数セグメントのCVP分析

基準法(等価係数法/換算係数法)で損益分岐点販売数量を求める – 複数セグメントのCVP分析 基準法(等価係数法/換算係数法)で損益分岐点販売数量を求める - 複数セグメントのCVP分析 ダウンロード元は当サイトと同じサーバ内です。当サイト...

management-accounting.biz

2023.04.08

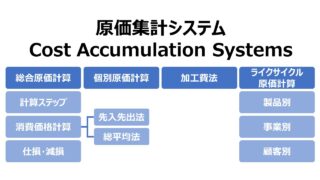

原価集計システム Cost Accumulation Systems

原価集計システム Cost Accumulation Systems総合原価計算 Process Costing総合原価計算のステップ物理的な在庫数量のフローを確定する投入数量と完成数量を計算する材料費がいつプロセスに投入されたかを明らかに...

management-accounting.biz

2024.12.04

原価計算基準 Cost Accounting Standards

会計基準TOPへ戻る▲企業会計審議会による会計基準へ戻る設定主体:企業会計審議会設定と適用時期:昭和37年11月8日基準二四~三〇は、わざと二一と二二の間に挿入しています!原価計算基準の体系前文第一章 原価計算の目的と原価計算の一般的基準一...

management-accounting.biz

2024.12.24

コメント