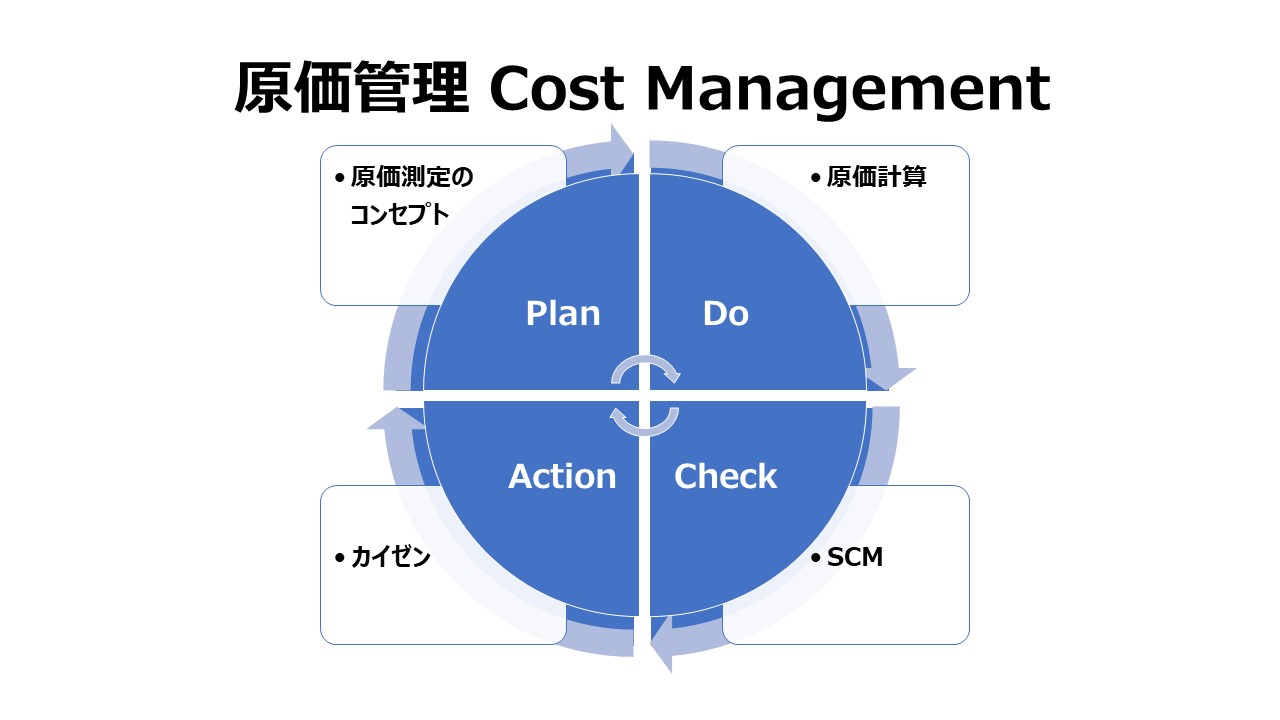

原価管理 Cost Management

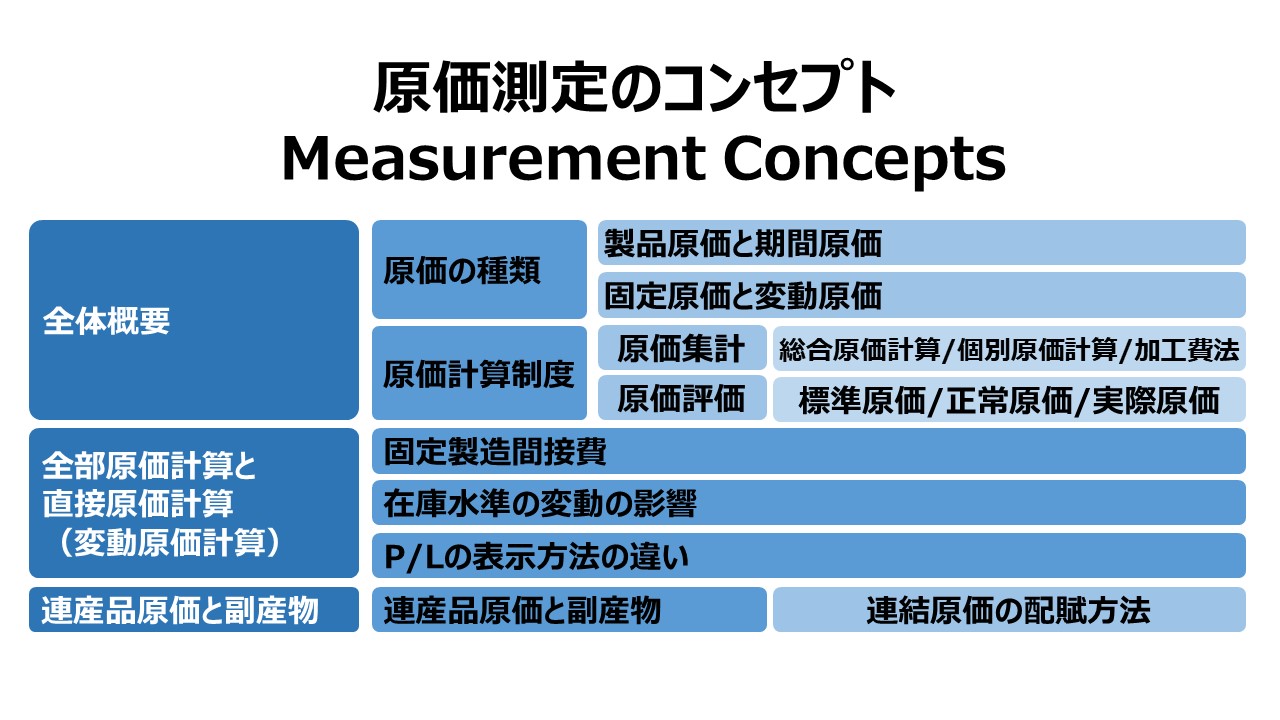

原価測定のコンセプト Measurement Concepts

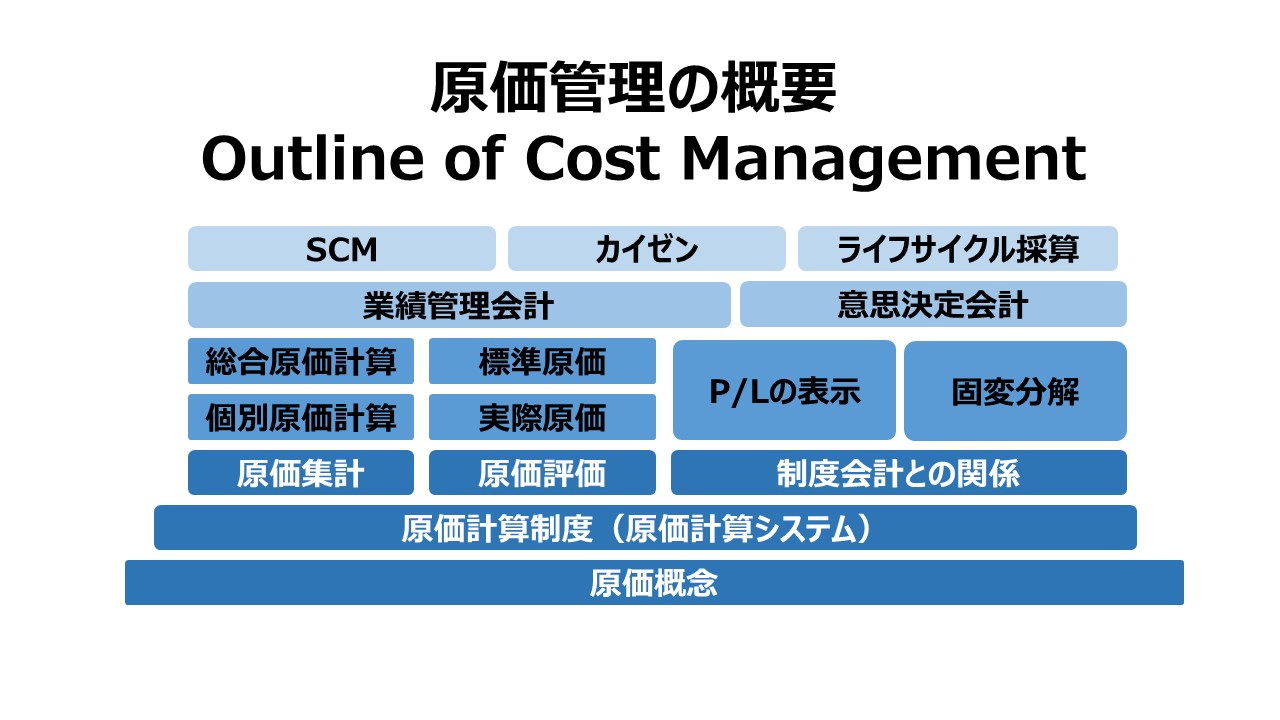

原価管理の概要 Outline of Cost Management

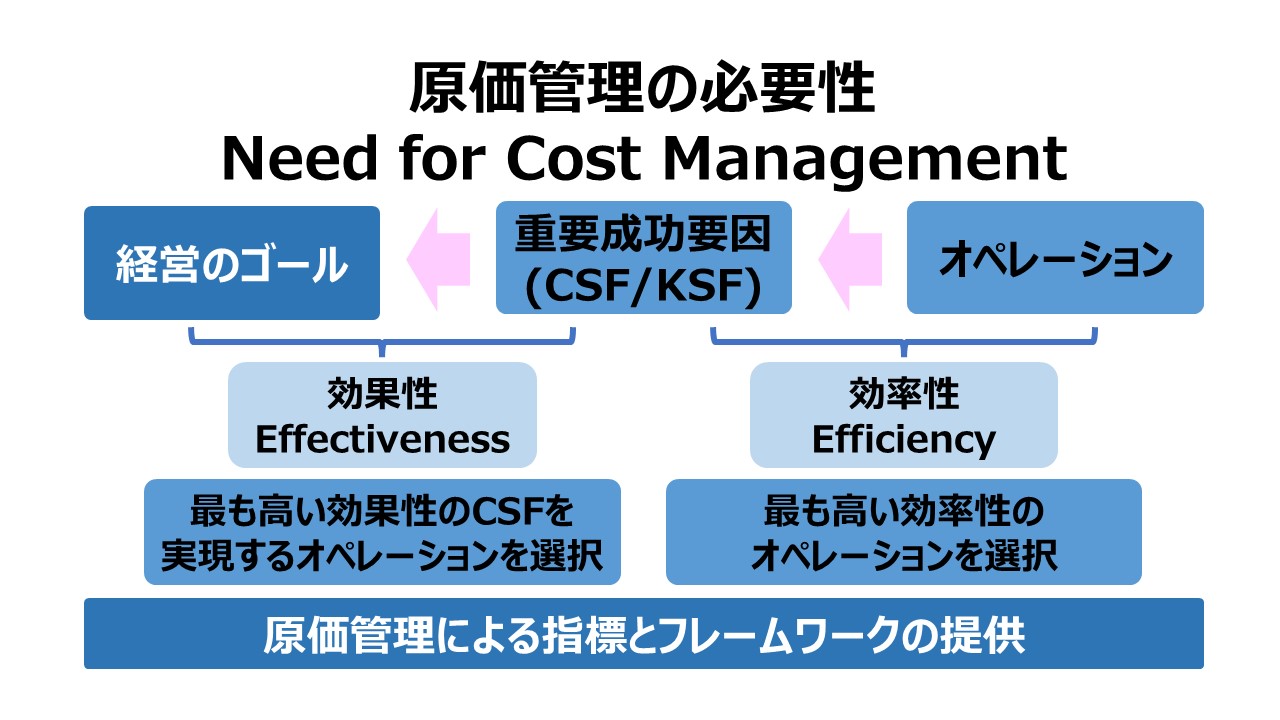

- 原価管理の必要性 Need for Cost Management

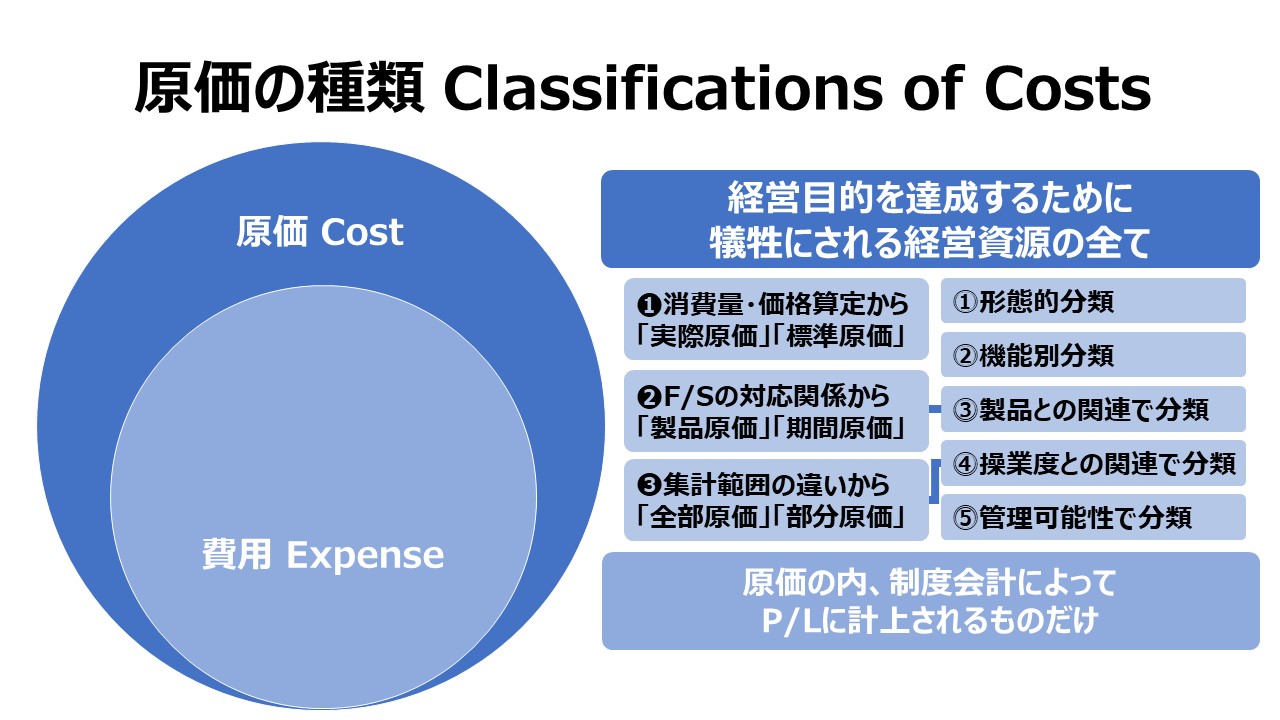

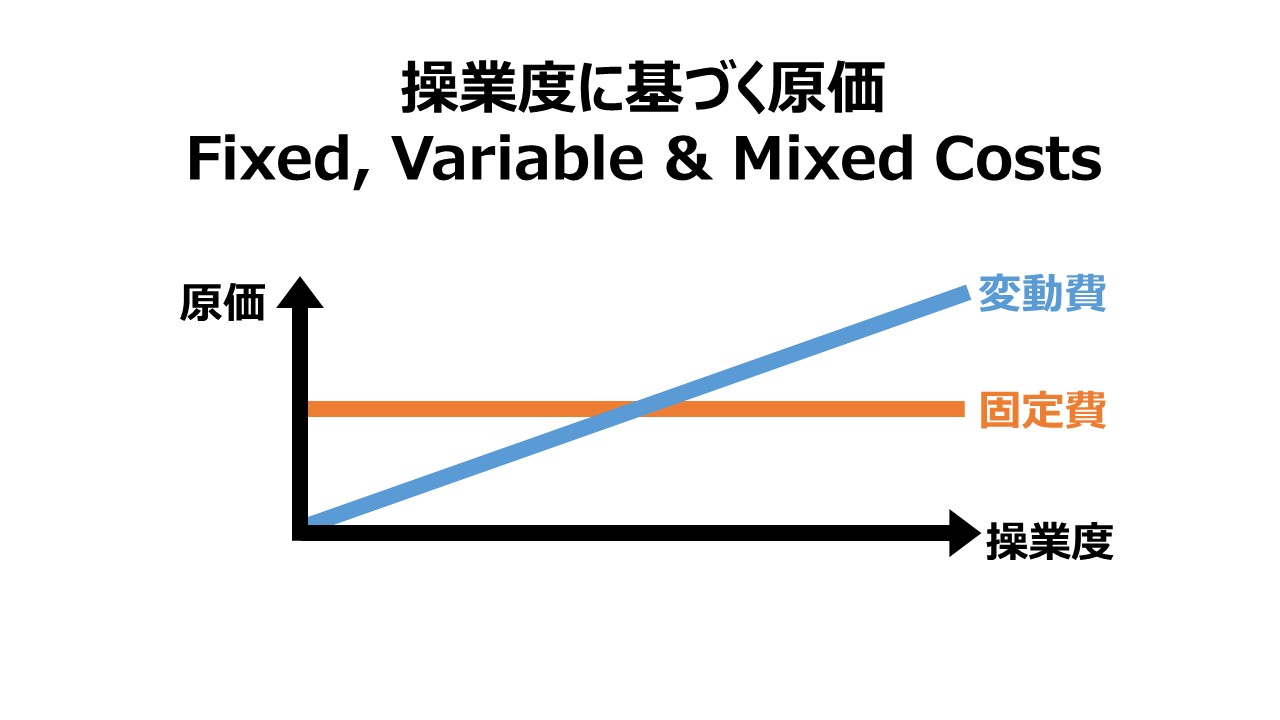

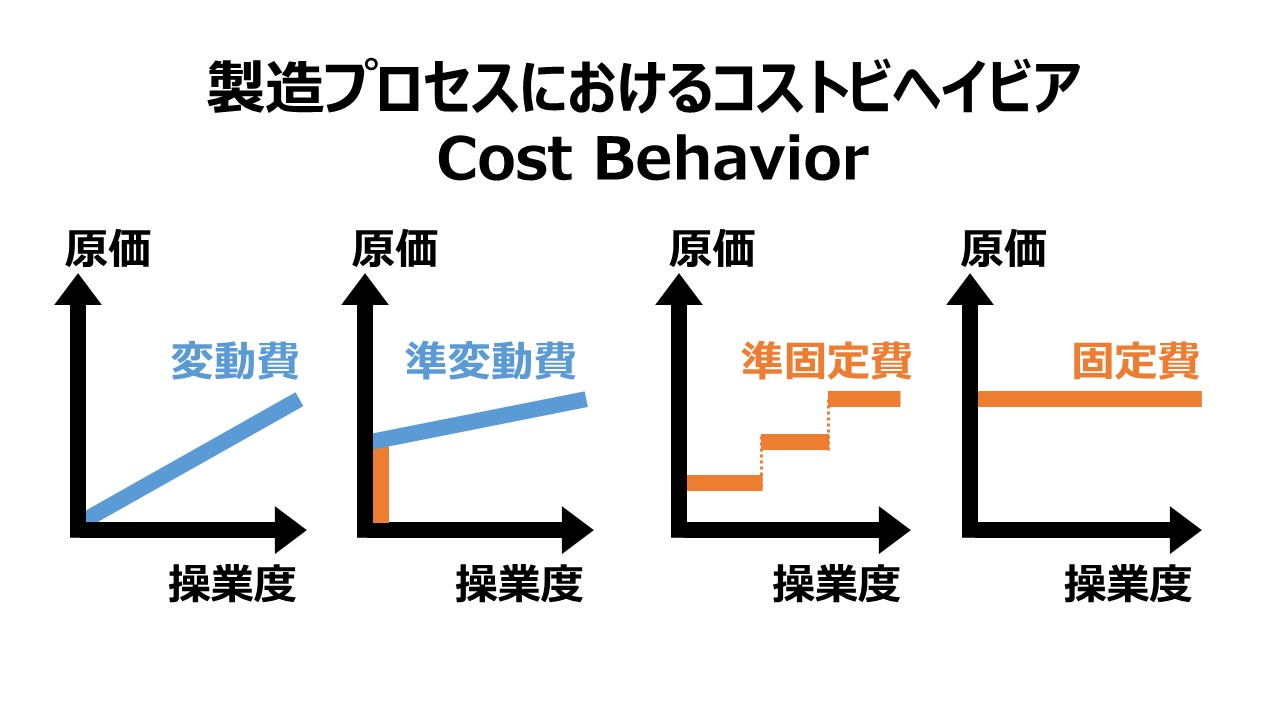

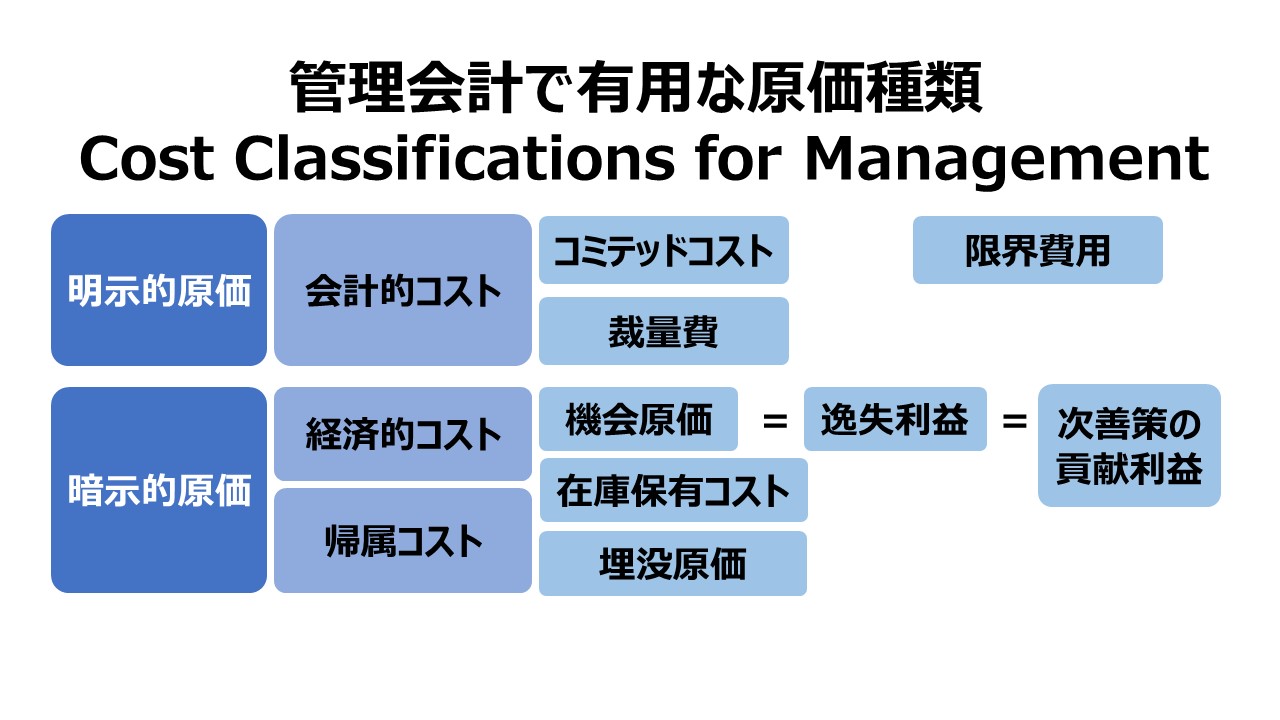

- 原価の種類 Classifications of Costs

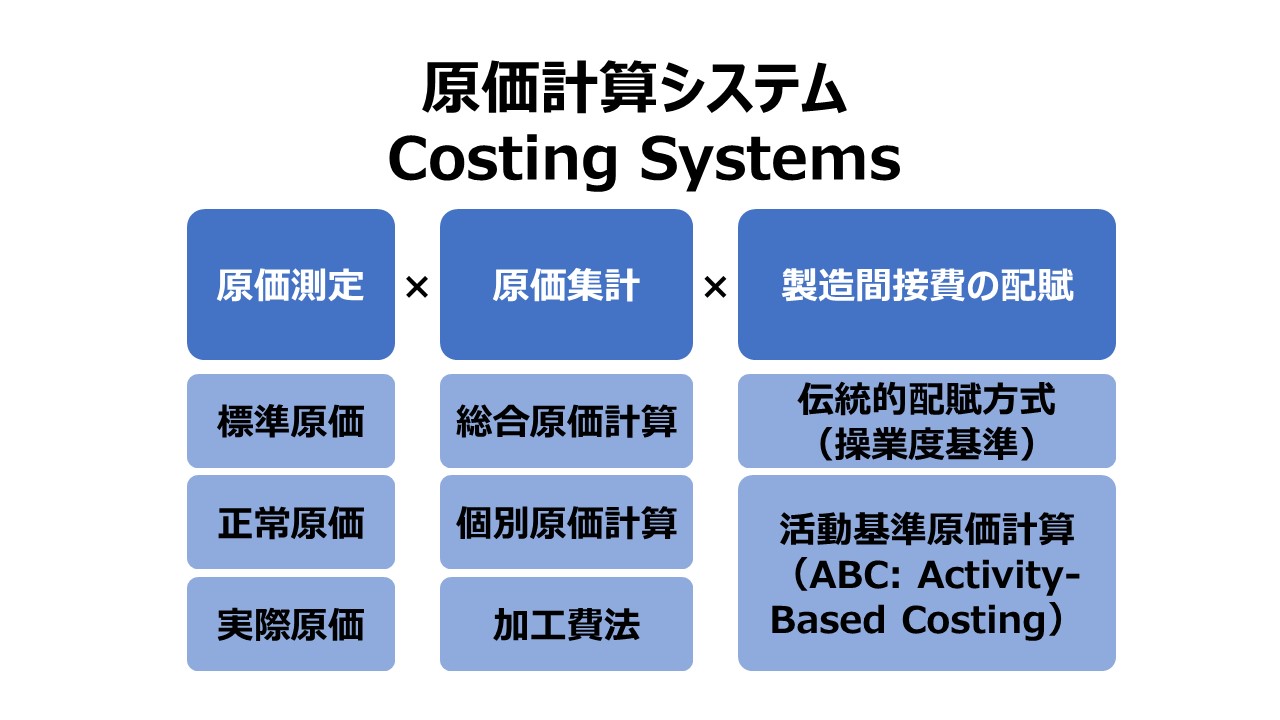

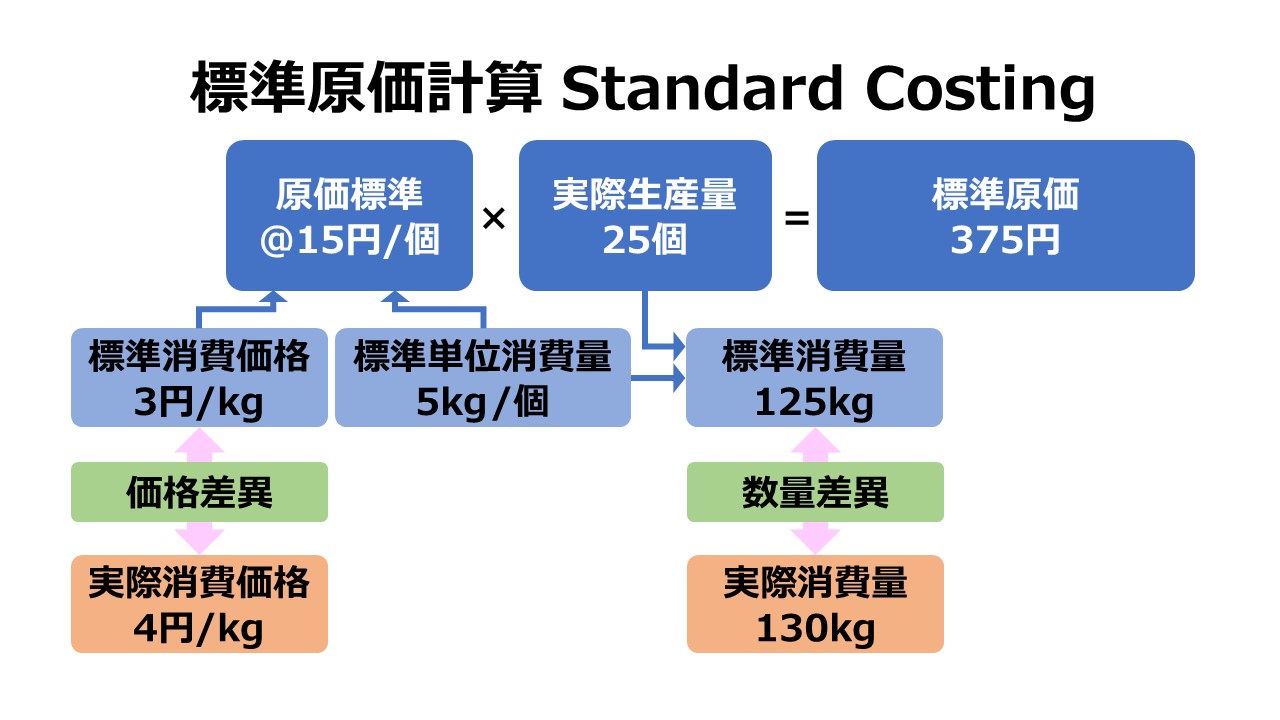

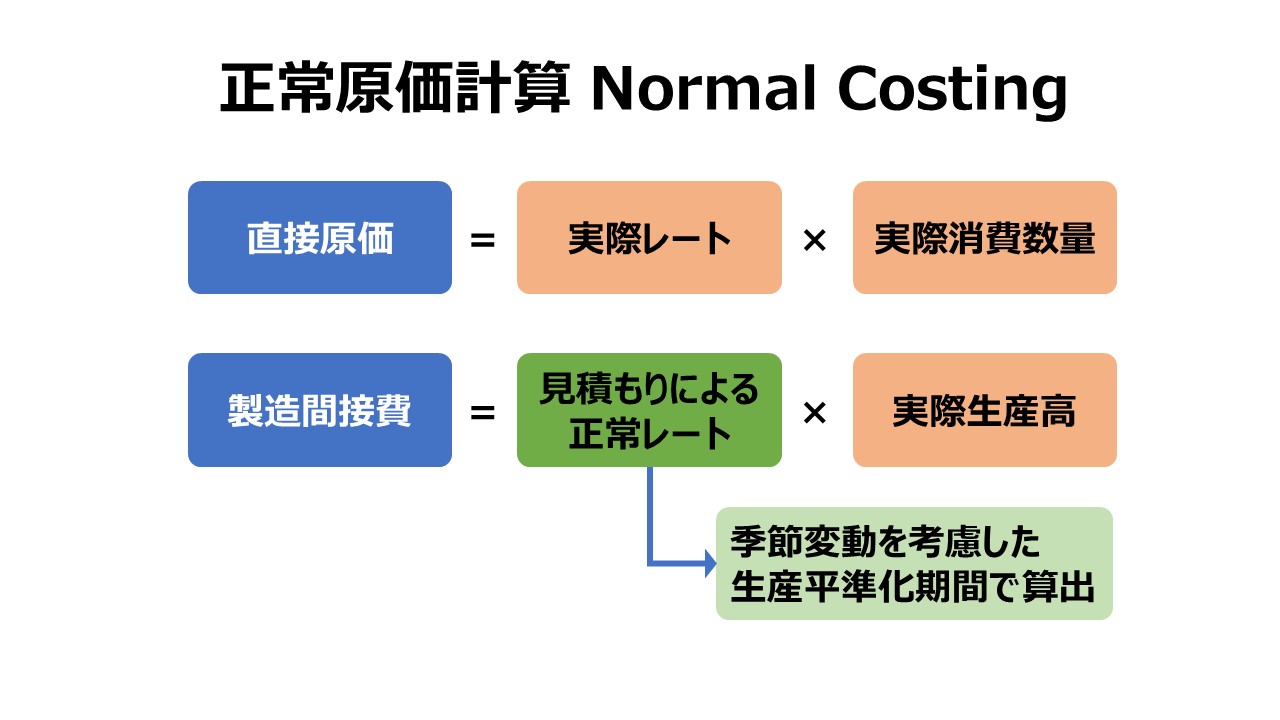

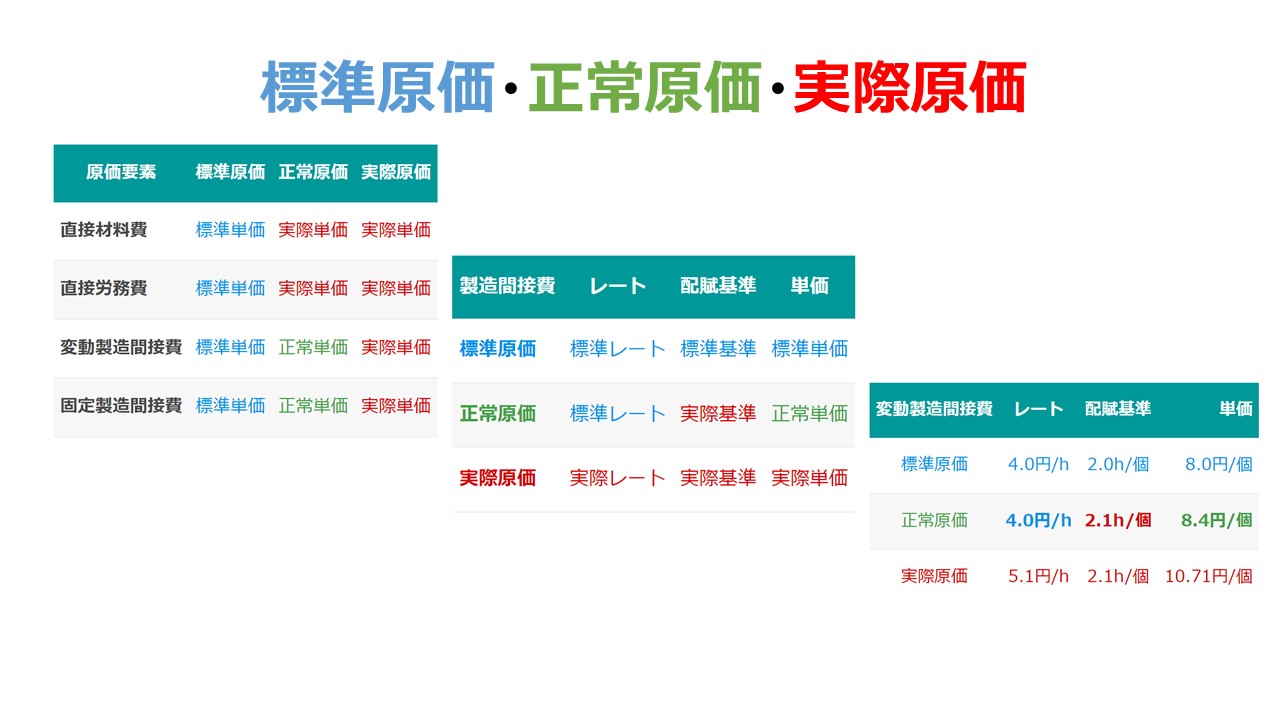

- 原価計算システム Costing Systems

- 原価測定システム Cost Measurement Systems

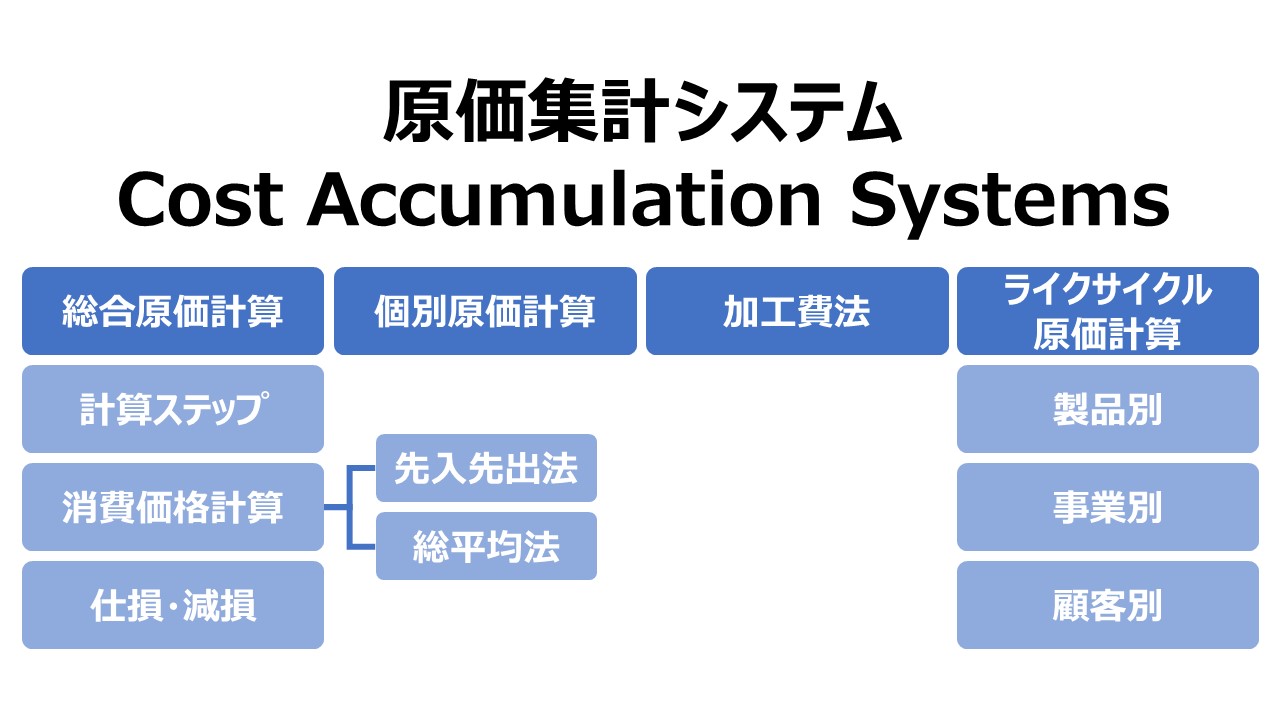

- 原価集計システム Cost Accumulation Systems(→原価集計システム)

- 総合原価計算 Process Costing

- 個別原価計算 Job Order Costing

- 加工費法 Operation Costing

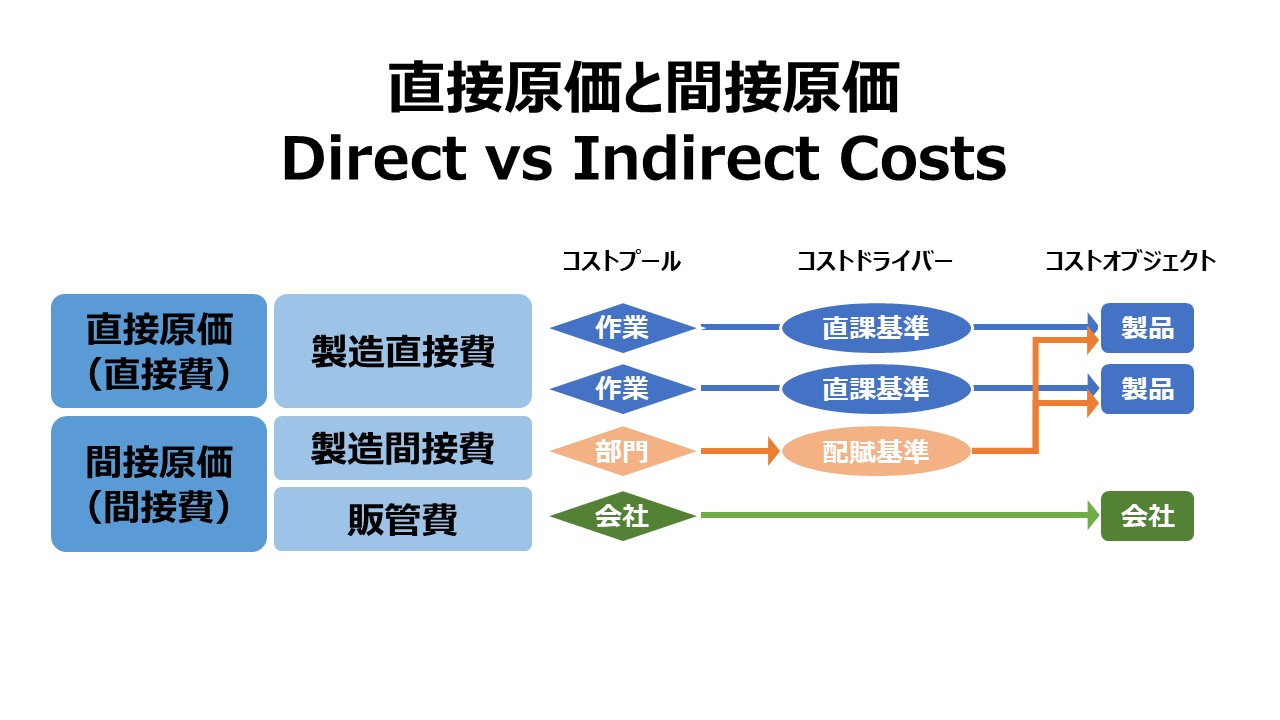

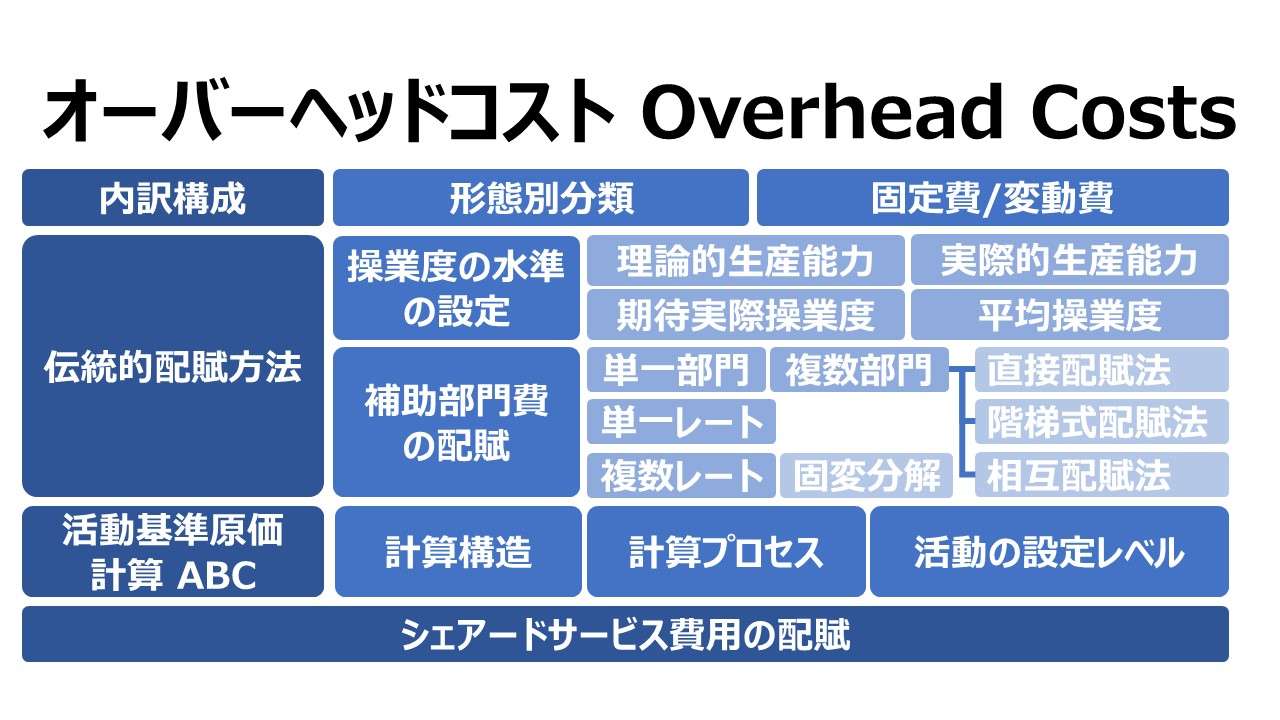

- 製造間接費の配賦方式 Allocation Method(→オーバーヘッドコスト)

- 伝統的配賦方法(操業度基準)

- 活動基準原価計算 ABC: Activity-Based Costing

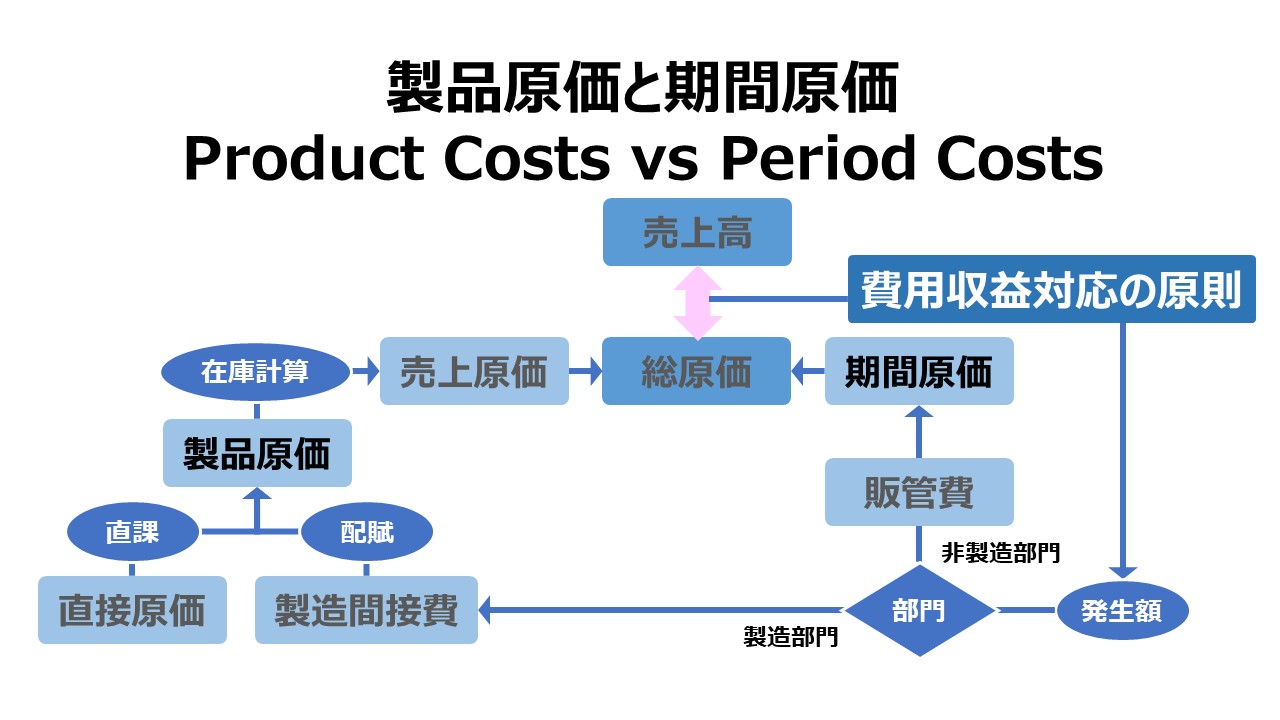

- 売上原価と製造原価 COGS & COGM

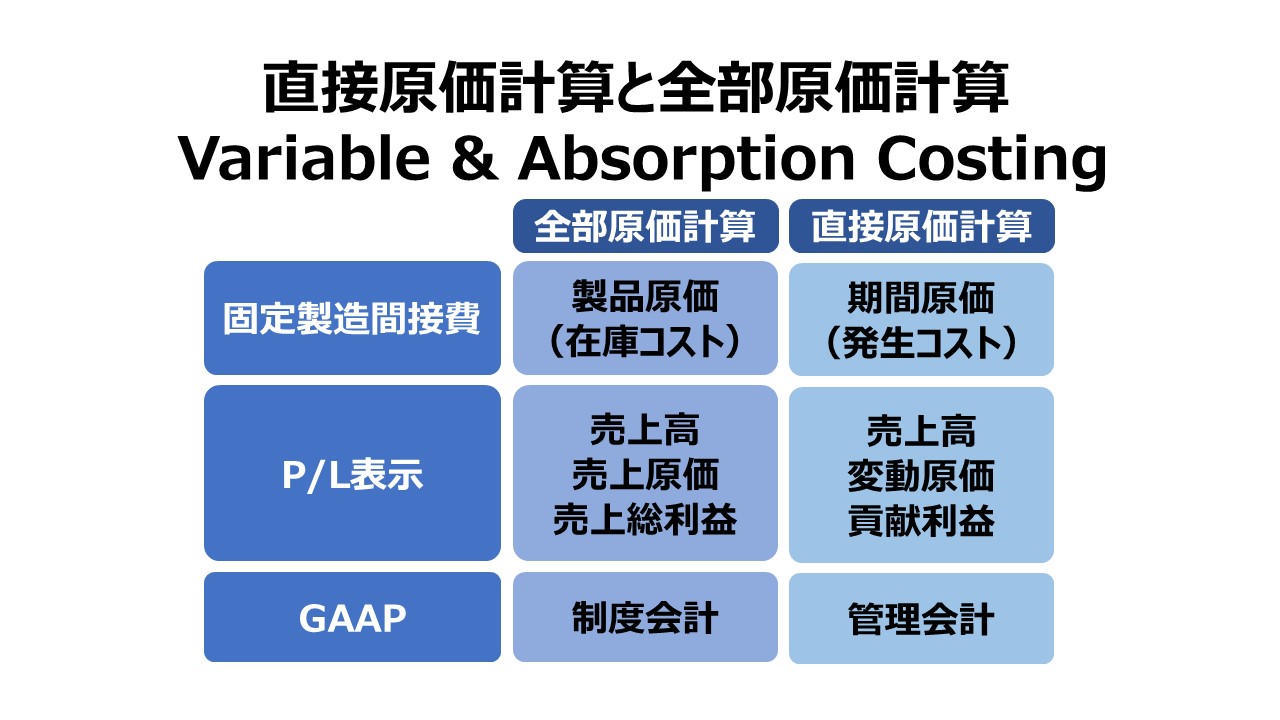

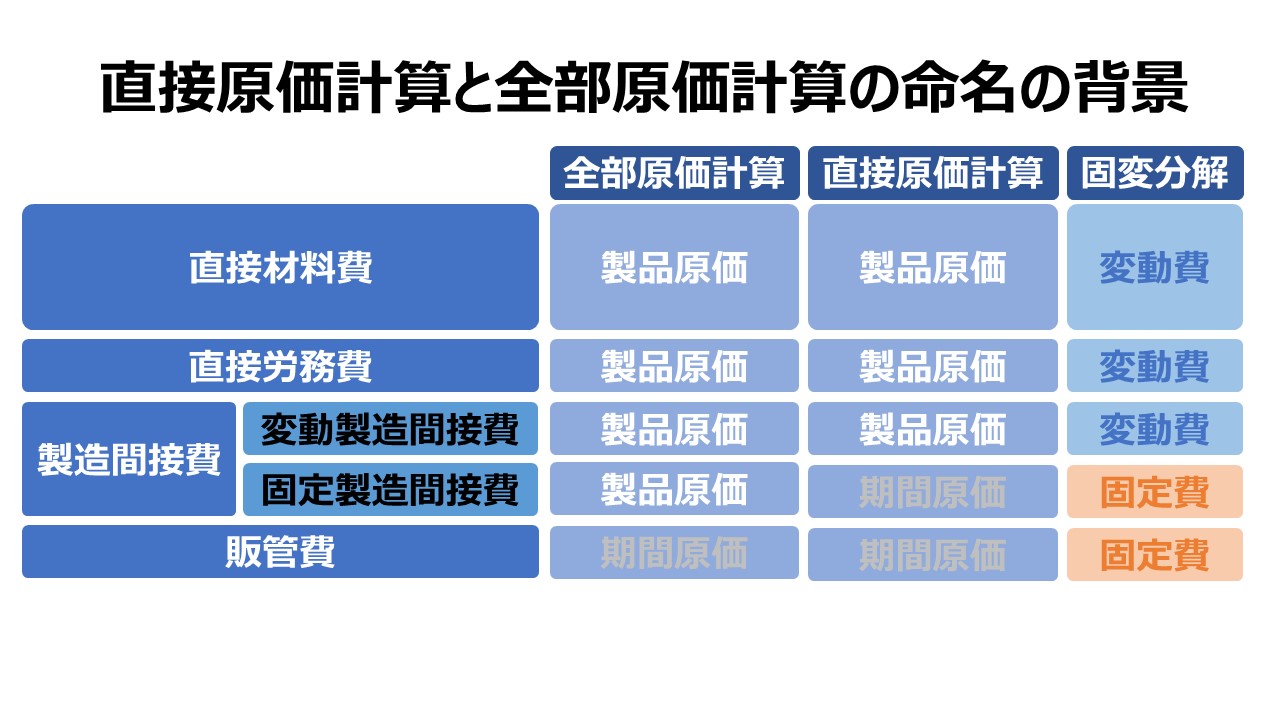

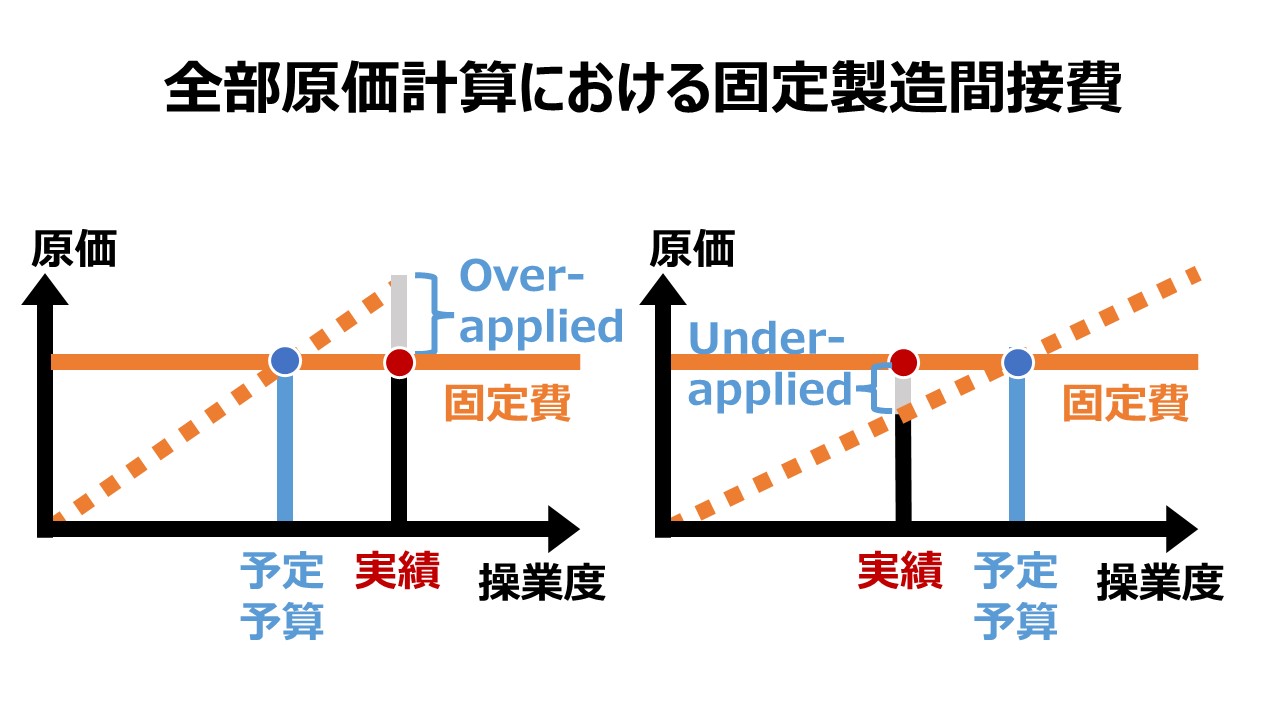

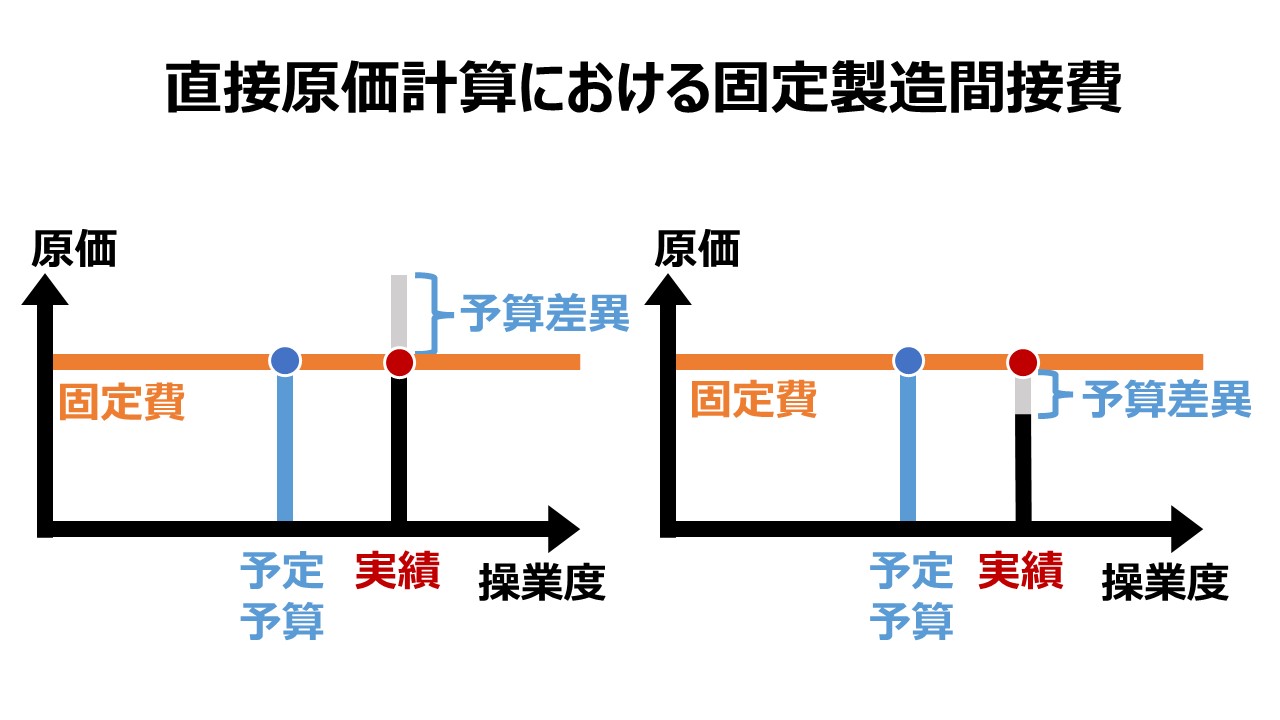

直接原価計算と全部原価計算 Variable & Absorption Costing

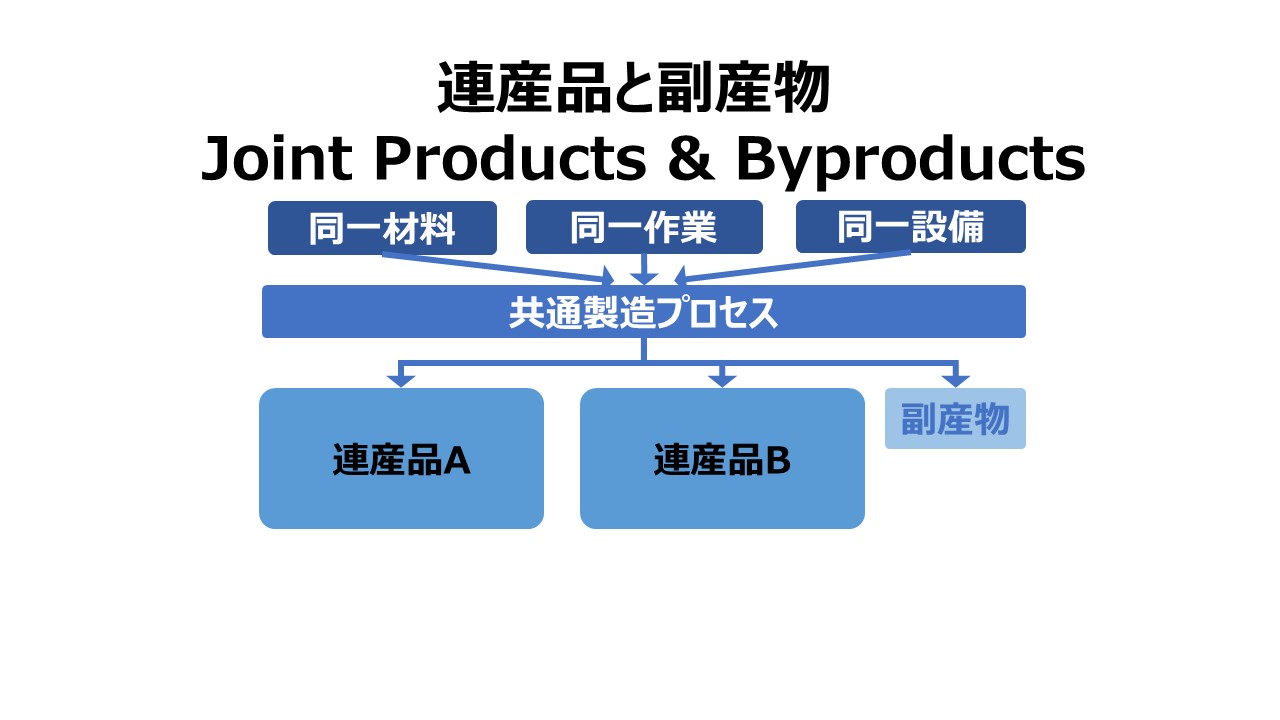

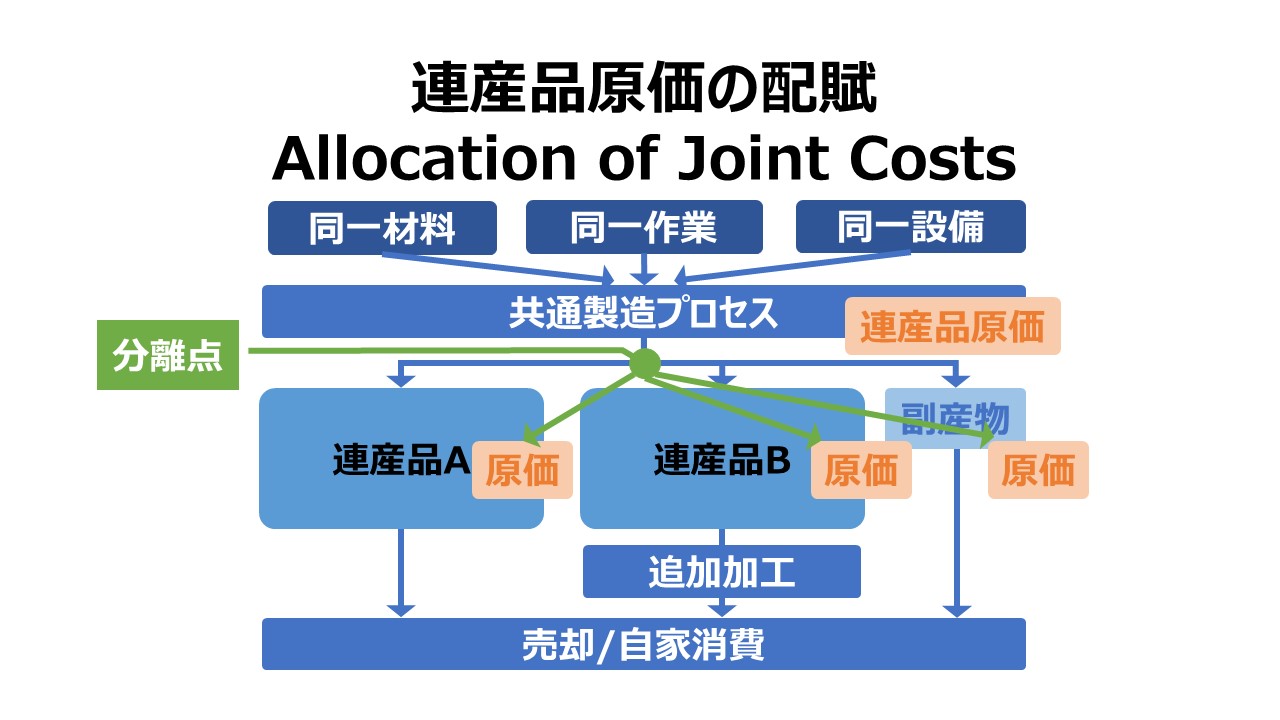

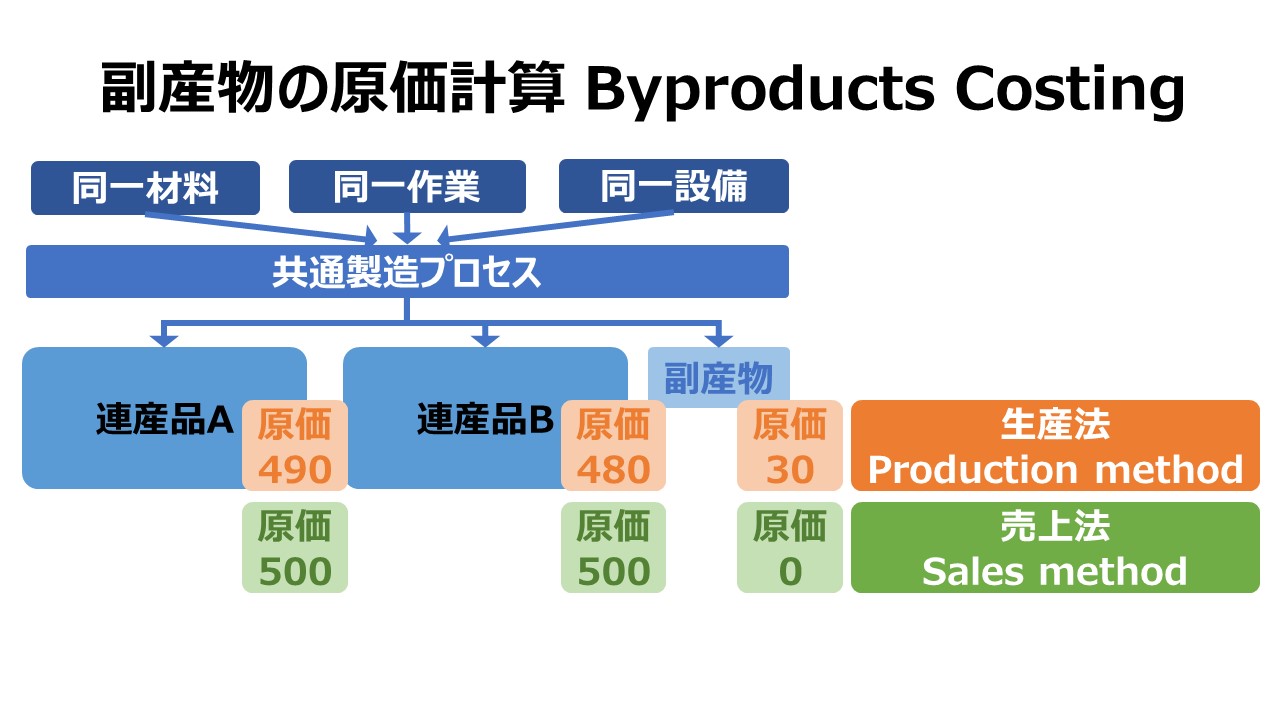

連産品と副産物 Joint Products & Byproducts

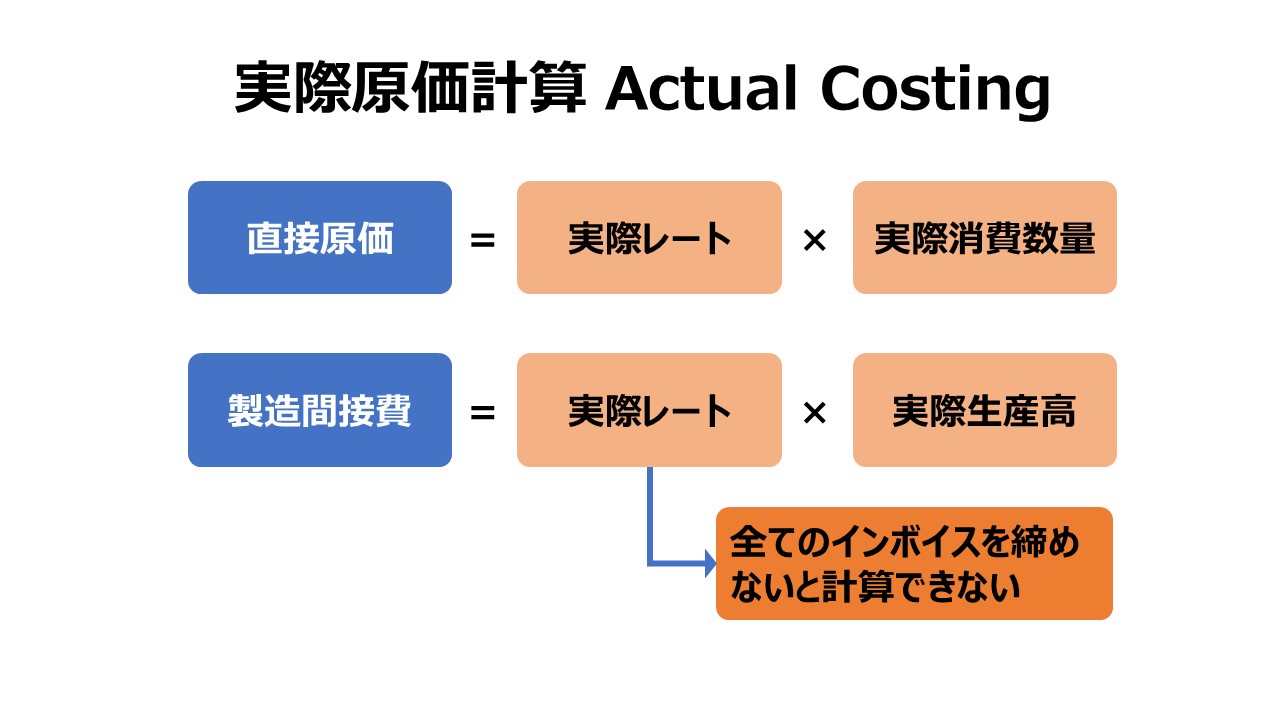

原価集計システム Cost Accumulation Systems

総合原価計算 Process Costing

- 総合原価計算のステップ

- 先入先出法 FIFO

- 総平均法 WAVG

- 仕損・減損の処理 Spoilage in Process Costing

- 工程別総合原価計算

個別原価計算 Job-Order Costing

加工費法 Operation Costing

ライフサイクル原価計算 Life-Cycle Costing

- 顧客別ライフサイクル原価計算 Customer Life-Cycle Costing

オーバーヘッドコスト Overhead Costs

概要 Outline

- オーバーヘッドコストのイントロダクション

- 伝統的配賦方法 Traditional(Standard) Allocation Method

- 活動基準原価計算 ABC: Activity-Based Costing

- シェアードサービス費用の配賦 Shared Services Cost Allocation

- 補助部門費の配賦(単一部門)

- 補助部門費の配賦(複数部門)

固変分解

- 高低点法

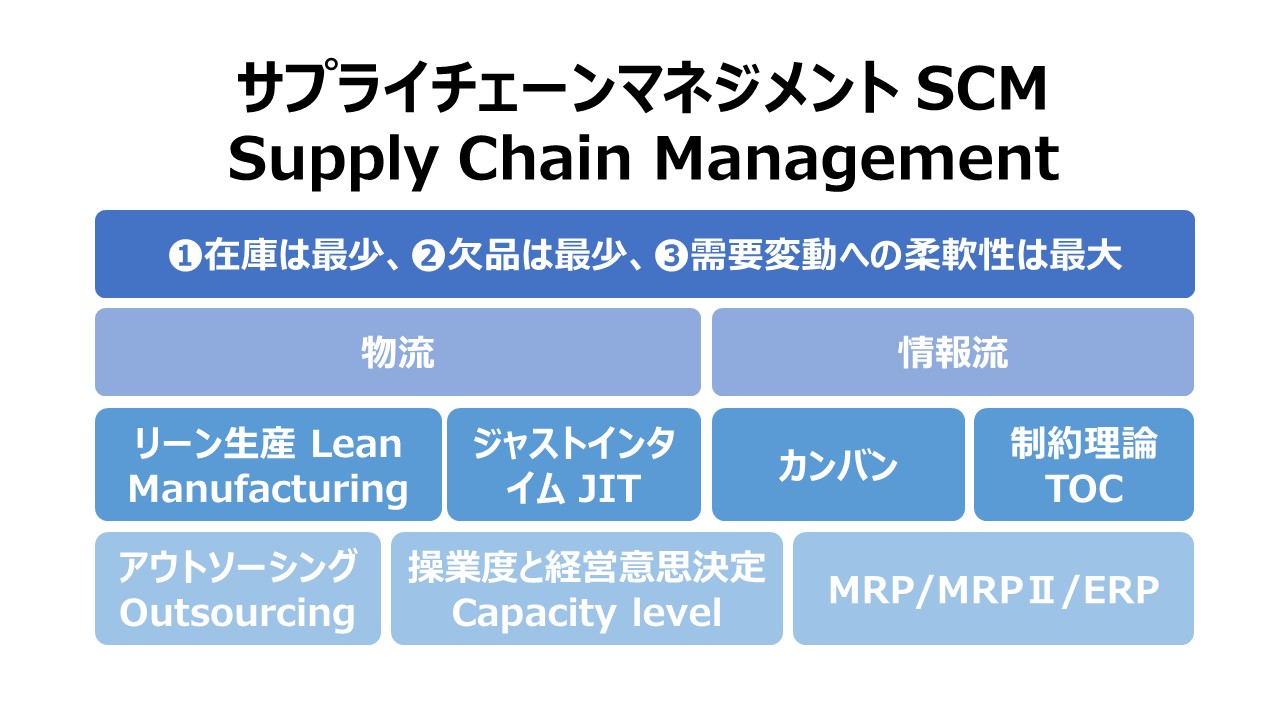

サプライチェーンマネジメント SCM

SCMの概要

リーン生産 Lean Manufacturing

ジャストインタイム JIT

カンバン

MRP/MRPⅡ/ERP

アウトソーシング Outsourcing

制約条件の理論 TOC: Theory of Constraints

操業度と経営意思決定 Capacity level & Decision Making

カイゼン Business Process Improvement

バリューチェーンと競争優位 Value Chain & Competitive Advantage

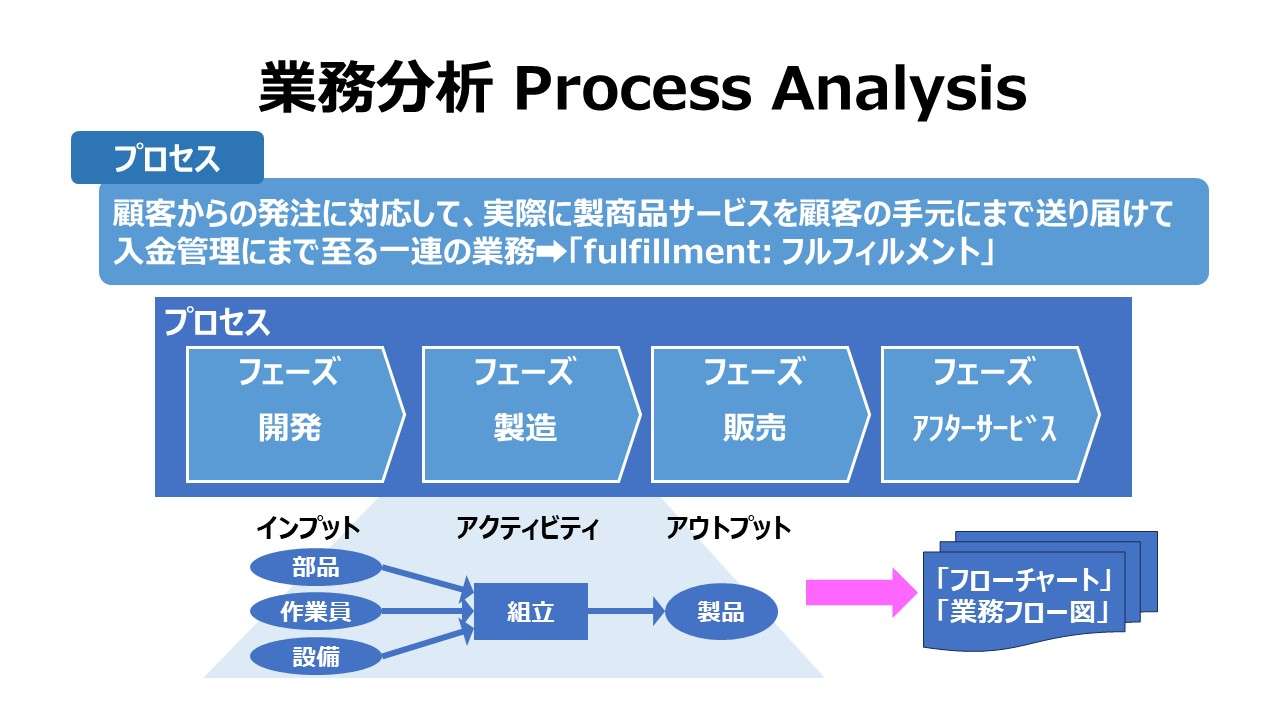

業務分析 Process Analysis

BPR Business Process Reengineering

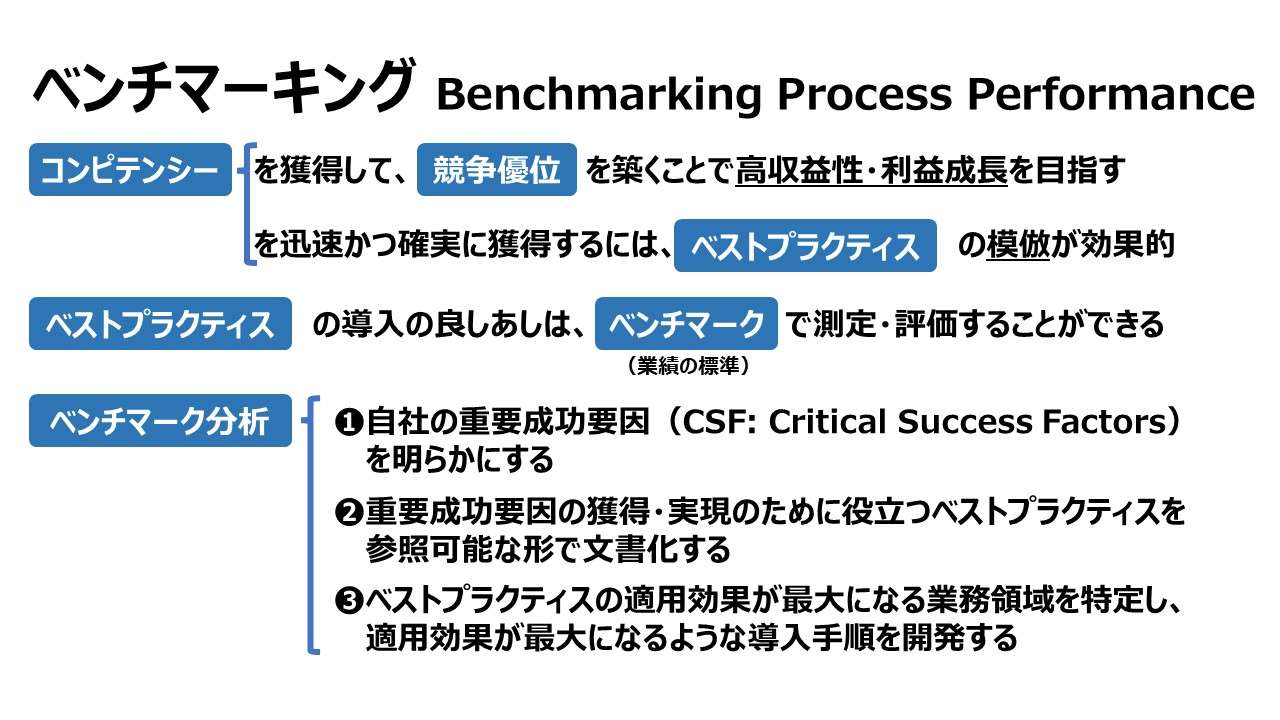

ベンチマーキング Benchmarking Process Performance

活動基準管理 ABM: Activity-Based Management

カイゼン Kaizen

品質コスト Quality Costs

ISO9000

品質管理と生産性 Quality Management & Productivity

その他の品質管理の論点

会計プロセスのリデザイン

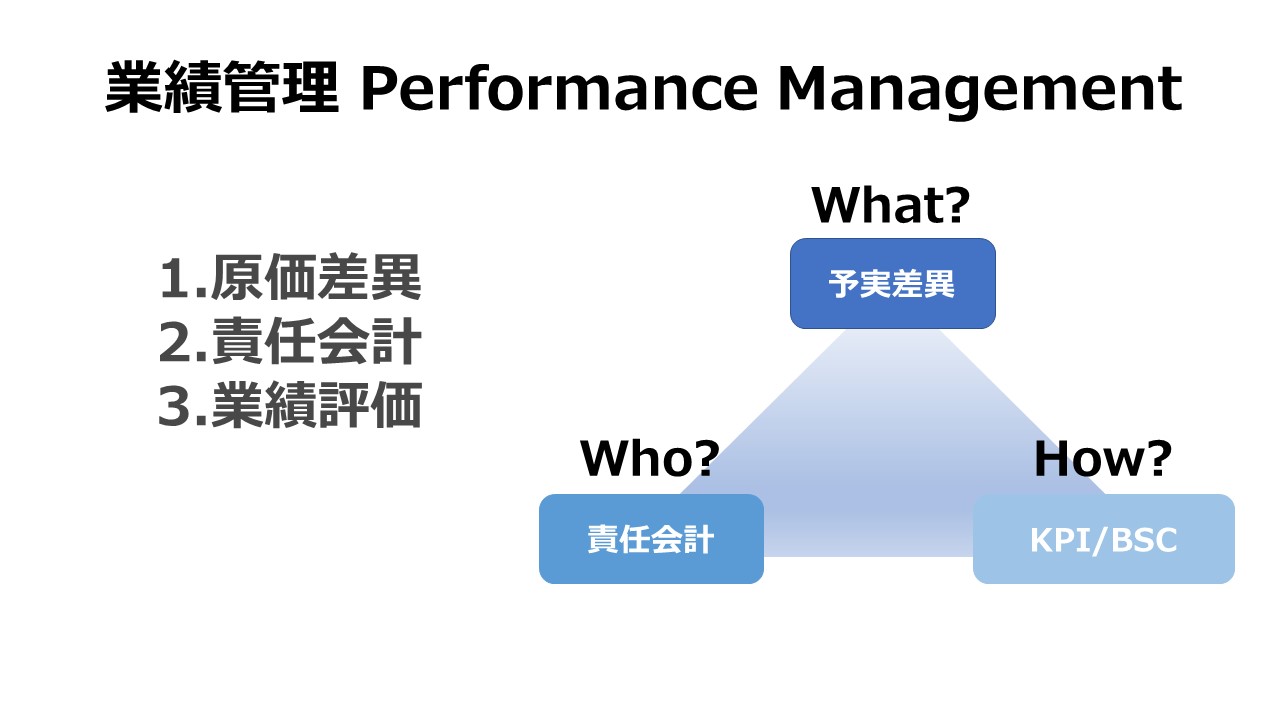

原価管理 Cost Management 体系

あわせて読みたい

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system-800x533.jpg)

コメント