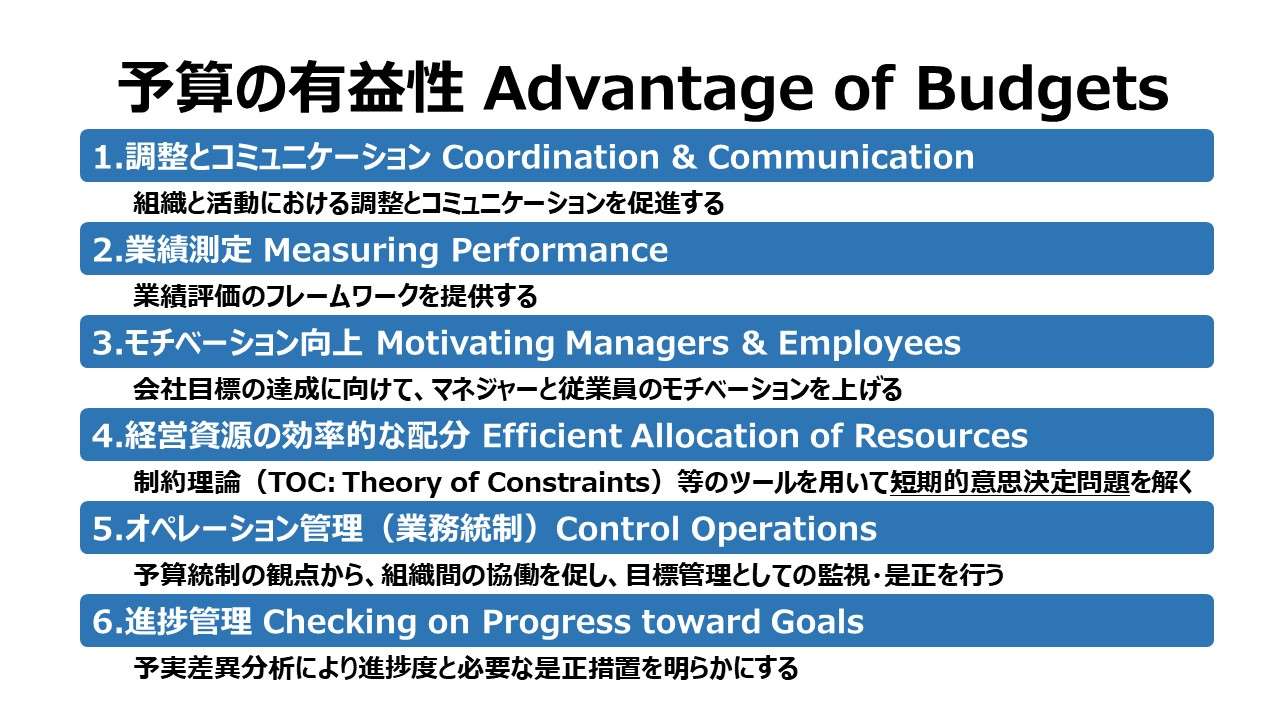

予算の有益性 Advantage of Budgets

一般的に、適切かつ統制が採れた形で運用される予算には下記のような有益性(利点・優位性)がある。

- 組織と活動における調整とコミュニケーションを促進する

- 業績評価のフレームワークを提供する

- 会社目標の達成に向けて、マネジャーと従業員のモチベーションを上げる

- 経営資源の効率的配分を促進する

- オペレーション管理(業務統制)の手段を与えてくれる

- 組織的ゴールを目指した進捗管理の手段を与えてくれる

調整とコミュニケーション Coordination & Communication

調整(coordination)は、自社内の各組織ユニット個々の活動のバランスを一番うまい具合にとってくれるものである。これにより、自社が目標を達成しやすくなるとともに、各組織にユニットも自分たちのゴールを達成しやすくなる。

コミュニケーション(communication)は、全従業員に対して、全社や各組織ユニットごとの目標・ゴールがどういったものかという知識をお互いに知ることを助けてくれるものだ。

例えば、営業責任者が需要予測を生産責任者と共有したとしたら、生産責任者は、売れるべき品種のものを、売れるだけの数量を賄うためだけの在庫を製造する予算と生産計画を立てるに違いない。

そして、営業責任者は将来の需要予測の精度を上げるために各地域の営業支部長たちと調整とコミュニケーションを図ることだろう。なぜなら、彼らが営業の最前線にいて直接顧客対応をこなし、顧客ニーズのことなら一番物知りに違いないからだ。

業績測定 Measuring Performance

予算は、マネジャーに実績を計画値・目標値と対比させてどれくらいの達成度だったかを測定する手段を与えてくれる。今年度予算値は、昨年実績値より今年度実績の評価基準としてより良いベンチマーク指標となってくれる。

昨年度の実績が何らかの外部要因によって振るわなかったが、現時点ではその要因を取り除くことができていたならば、今年度の実績を評価するのに前年対比基準では、あまりに低すぎる目標値設定となってしまう。

さらに、過去実績を見ることが常に将来予測を正しく行うことにはつながらない。損益計画は、過去実績を導いた過去の条件をただ参照して策定するのではなく、あくまで来るべき計画期における予期せぬ状況・条件変化を見越したものであるべきだ。

しかしながら、業績評価基準に限っては、今年度目標値(・計画値・予算値)のみに頼るのは危険である。なぜならば、業績評価の対象者である、例えば現場管理責任者が、己の業績評価をよく見せるために、敢えて今年度の目標値を自身がクリア可能な水準にまで意図的に引き下げて申告しているものかもしれないからである。

よって、業績評価基準を設定する責任者は、今年度目標値との対比のみならず、業界平均値や過去実績も参照することで、今年度目標値の合理性を検証するとともに、今期業績の評価にあたっても、業界平均値対比・過去実績対比などを複合的に活用・検証する素地を作っておかなければならない。

マネジャーと従業員のモチベーションを上げる Motivating Managers & Employees

挑戦し甲斐のある(challenging)目標値は、従業員のパフォーマンスを引き上げるのに役に立つ。ここでの「挑戦し甲斐のある」の意味は、「現状維持プラスアルファのちょっとした創意工夫でクリアできそうな水準」のことである。

人は誰しも失敗したり、いたずらに他者からの評価を下げたいとは思わない。明らかに定量的に示される予算値・目標値を達成できなければ、誰の目にも、目標達成に失敗したことが明白となる。だからこそ、人は予算値・目標値を達成しようと努力し頑張れるのである。

その際の目標値・予算値の設定水準は、要求が厳しい(demanding)けれど、同時に達成可能(achievable)でもあるものでなければならない。

もし目標・ゴールがとても高すぎるところに設定されて、最初から達成不可能な目標に向わされるなら、誰でもモチベーション低下(demotivating)の憂き目を見るのは当たり前である。

上意下達よろしく、部下に「チャレンジ」を強いて、無理な業績引上げを慣行にしていた大企業が、不適切会計(実態は粉飾決算)を横行させて、遂には上場廃止(本稿作成時点ではまだTOB期間中だが)にまで至るという教訓がある。業績管理のシーンで「チャレンジ」なる言葉のイメージが大きく損なわれたことは記憶に新しい。

無理な目標設定は、従業員がデモチベーションされている間はまだ序の口で、最後には、ガバナンス不全に陥るという危険性が明らかになった。これは企業人・組織人としての大切な教訓としていきたいものだ。

経営資源の効率的な配分 Efficient Allocation of Resources

個々の組織ユニットが作成するオペレーション予算は、各組織が計画された活動を実施するにあたって必要な経営資源が何でどれくらいかを明らかにするためのものである。

(※オペレーション予算:部署別の活動目標・活動方針・部署別の財務目標(コストセンターならば費用執行についての予算)がワンセットになっているもの)

例えば製造部門のオペレーション予算の場合、計画生産量をベースに、製造に必要な所要量計算を通して、直接材料費や直接労務費がどれくらい必要になるかを明示する。人件費予算の場合、全部署から必要な人材情報(スキル・人数・処遇・配置優先度の組み合わせ情報)を得て、直接人件費予算を部署ごとに、共通人件費をコーポレート単位で計算する。

しかし、各部署に割り当てるだけの資金・人材・部材に不足が生じる場合には、各部署からの要請に対して調整を施し、全供給量と全需要量を合わせる必要がある。このプロセスには、効率的な経営資源配分を伴っていなければならない。

効率的な経営資源配分は、予算編成プロセス中に実施されるもので、最も企業収益性が高くなるように、活用できる経営資源の選別と組織・活動への割り当てを行うための意思決定である。

どのような製商品・サービスを製造・販売するか、制約(constraint)の下での判断となる。制約は、オペレーション(特に製造に関する議論が中心だが、時には販売やサービスでも考えられる)の中で想定される何らかの制限的な条件である。

制約の下で利益最大化を目指して最適な生産活動を行うための議論は、制約理論(TOC: Theory of Constraints)として有名である。典型的なケースは、フルキャパシティ(full capacity, 稼働率100%)状態で、稼働設備を追加せずに利益最大化を目指すための製造品目の選択問題である。

一般的に、制約理論が扱う問題は、短期的意思決定問題(short-run decisions)である。”短期的”の意味は、意思決定権者は、意思決定に使える経営資源(ここでは生産設備に限定)は与件とされて受け入れるほかなく、与えられた生産能力の範囲内に限って利益最大化を目指すことである。

管理会計的には、そこで扱うコストは、変動費(変動コスト)と固定費(固定コスト)の2種類に分類されることと同義となる。

(※短期的⇨生産設備・生産能力の追加・削減はできない⇨そうした生産設備・生産能力の運用・維持コストは不変⇨不変だから固定費となる)

従って、生産能力の制約下ではどんな製品選択をしても固定費は不動だから意思決定の材料から外しても差し支えない。よって、売上高等の収益から変動費を差し引いた貢献利益(contribution margin, contribution profit, 変動利益, 限界利益)が最大の製品種別を優先的に製造・販売すると企業利益が最大になるという考えが導かれる。

収益 - 変動費 = 貢献利益

この時、貢献利益の”貢献”は、利益を稼ぐのに貢献する(役立つ)単位当たりの利益創出力を意味する。

初級編では、製品単位当たりの貢献利益の大きさ、即ち、貢献利益単価が大きいものから優先的に製造・販売すれば、企業利益の最大化を果たすことができると考える。

例1 製造キャパシティ:100個で固定

| 項目 | A製品 | B製品 |

|---|---|---|

| 販売単価 | 45 | 60 |

| 変動費単価 | 20 | 30 |

| 貢献利益単価 | 25 | 30 |

この時、A製品を100個生産したら、@25円×100個=2,500円 の貢献利益を稼ぐことができる。一方で、B製品を100個生産したら、@30円×100個=3,000円の貢献利益を稼ぐことができる。ここから、いちいち利益計算せずとも、貢献利益単価の大きい方(A製品:@25円<B製品:@30円)を優先的に製造販売するのが企業利益最大化に資することが分かる。

次に、これが制約理論(TOC)の味噌なのだが、A製品・B製品の生産制約が「生産個数」ではなく、「直接作業時間」の場合はどうなるだろうか?

例2 製造キャパシティ:300時間で固定

| 項目 | A製品 | B製品 |

|---|---|---|

| 販売単価 | 45 | 60 |

| 変動費単価 | 20 | 30 |

| 貢献利益単価 | 25 | 30 |

| 単位当たり 作業時間 | 2 | 5 |

A製品は、1個生産するのに1h(時間)かかるから、300時間÷2時間=150個 だけ生産できる。よって、@25円×150個=3,000円 の貢献利益が見込める。

B製品は、1個生産するのに5h(時間)かかるから、300時間÷5時間=60個 だけ生産できる。よって、@30円×60個=1,800円 の貢献利益が見込める。

例1と例2とでは、生産制約条件が変わると、結論も変わった。

これも、何の貢献利益かを測定すれば、いちいち検算せずとも結果を即答することができる。今度は、直接の生産制約となっている直接作業時間の単位当たり貢献利益を求めればよいだけだ。

| 項目 | A製品 | B製品 |

|---|---|---|

| 販売単価 | 45 | 60 |

| 変動費単価 | 20 | 30 |

| 貢献利益単価 | 25 | 30 |

| 単位当たり 作業時間 | 2 | 5 |

| 単位作業時間 当たり貢献利益 | 12.5 | 6.0 |

A製品の単位作業時間当たり貢献利益は、@25円÷2h=12.5円/h となり、B製品の単位作業時間当たり貢献利益は、@30円÷5h=6.0円/h となる。A製品:12.5円/h > B製品:6.0円/h だから、今度はA製品に軍配が上がることとなる。

さらに、制約条件が販売側に移ったらどうなるだろうか? 今度は、販売代理店の立場から、A製品/B製品を仕入れて他社に転売することを業としていた場合、仕入割当が年間:900円で、代理店としてのコミッション収入が製造側の貢献利益額の10%という契約があったなら、A製品/B製品のどちらを仕入れるのが利益最大化につながるだろうか?

例3 仕入割当:900円で固定

こちらは先に計算例から提示する。

A製品の場合、仕入割当:900円÷販売単価:45円=20個 が仕入可能最大数となる。

20個×@25円×10%=50円 の代理店コミッション収入が得られる。

B製品の場合、仕入割当:900円÷販売単価:60円=15個 が仕入可能最大数となる。

15個×@30円×10%=45円 の代理店コミッション収入が得られる。

この場合、A製品:50円 > B製品:45円 となるから、A製品を優先的に仕入・販売することが、代理店にとって自社利益最大化につながるということが分かる。では、そのことを例1や例2の様に一目で分かるようにするにはどうすればよいだろうか?

これも、何が制約条件になっているのかを探すことがポイントとなる。この場合、代理店から見た仕入割当=製造会社から見た売上高が制約条件となっている。製造会社からみた売上高が制約条件ならば、売上高単位当たりの貢献利益が大きい方を優先すればよいことになる。

ここで、売上高単位当たり貢献利益とは、ずばり「売上高貢献利益率」の事である。

| 項目 | A製品 | B製品 |

|---|---|---|

| 販売単価 | 45 | 60 |

| 変動費単価 | 20 | 30 |

| 貢献利益単価 | 25 | 30 |

| 売上高 貢献利益率 | 55.6 | 50.0 |

A製品売上高貢献利益率:55.6% > B製品売上高貢献利益率:50.0% となるから、一目でA製品の方が代理店にとっての利益最大化につながることが分かる。

ここでは制約理論(TOC: Theory of Constraints)を題材のひとつとして、製品種別の優先的製造販売にかける意思決定問題を予算編成プロセスにおける経営資源の効率的配分のケースを採り上げて説明を付した。もちろん、制約理論だけが唯一の経営資源の効率的配分のための判断ツールではないことはあらためて言うまでもない。

オペレーション管理(業務統制)Control Operations

ここでは概略のみ。

管理(統制)とは、一般的に、一連の手続き、ツール、制度(システム)のことを指し、企業が目標・ゴールを達成するために実施する各部署ごとの活動を統制するものである。「統制」には、❶複数の活動がひとつの目標のために協調性をもってハーモナイズするように(余計な摩擦やロスを生まないように)導くこと、❷行動指針のような決まりや制限値を厳守してオペレーションが実施されること、を監視し、時には是正する、という意味が込められている。

予算には、主に財務的な面からの定量的目標が厳然と示されるものだし、行動指針(アクションプラン)も含めて合意形成されたうえで編成されたものであるから、予算書(計画書)に書かれた統制基準としての役目を果たすことが十分に可能である。

進捗管理 Checking on Progress toward Goals

ここでは概略のみ。

何を目指したオペレーション管理(業務統制)かについて、予算管理/予算統制のセオリーで語られるべきとしたら、予算で示された目標を達成するのに、最も効果的で効率的な方法を採ることを目指すものだということは既に明らかである。

この時、活動経過(時には活動結果)がどういう状態なら最も効果的でかつ効率的に業務遂行がなされているとみなすべきかについては、目標に対する進捗を見るのが最も簡単な方法のひとつとされる。

財務統制(財務目線での目標管理)は、予算上の目標値と実績とを比較対照することで実現できる。予算は、実績と比較し、実績があるべき姿になっているかを正す標準として機能する。

予算値(目標値)と実績値の差分は、予実差異(variances)として、予実差異分析(variance analysis)の中で明らかとされる。予実差異は、予算値(目標値)を超過する有利差異(favorable)か、下回る(未達である)不利差異(unfavorable)かのいずれかである。

あわせて読みたい

予算管理 Planning/Budgeting/Forecasting 体系

| 1 | 戦略的計画 | Strategic Planning |

| 2 | 予算の諸概念 | Budgeting Concepts |

| 3 | 業績予測の技法 | Forecasting Techniques |

| 4 | 予算編成の方法論 | Budgeting Methodologies |

| 5 | 年度損益計画 | Annual Profit Plan & Supporting Schedules |

| 6 | 大綱的予算管理 | Top-Level Planning & Analysis |

コメント