原文

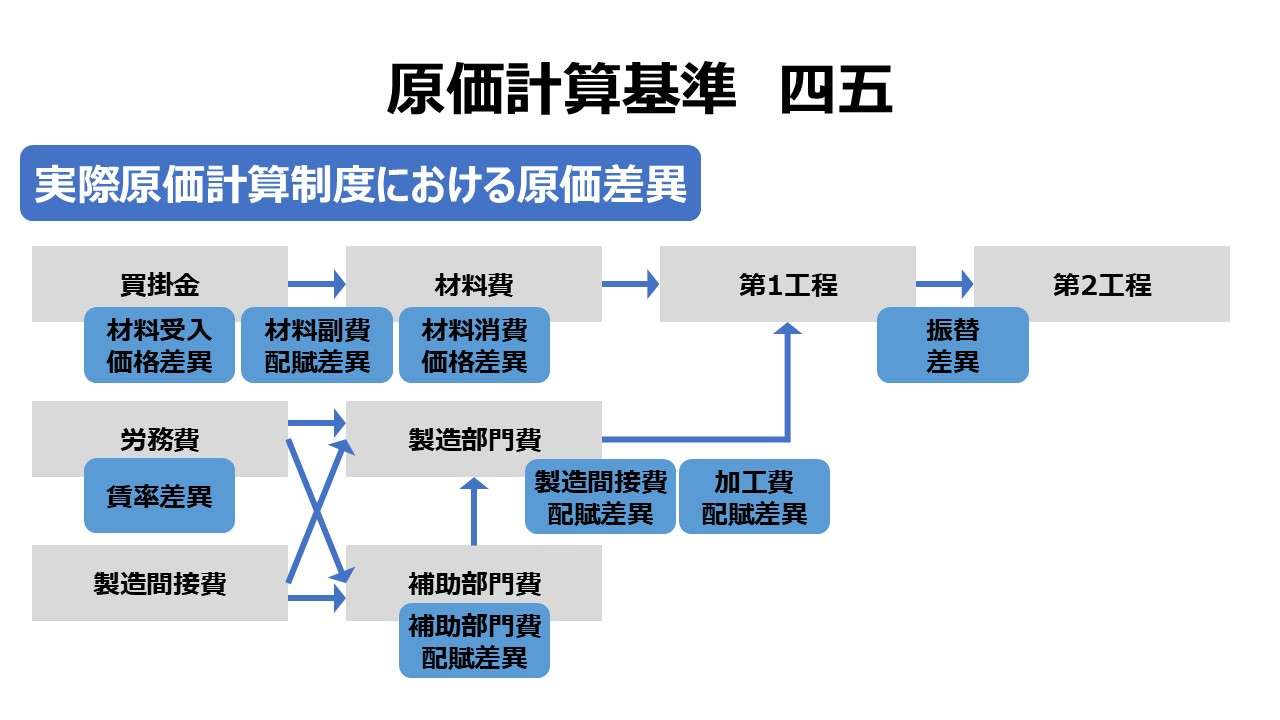

実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。

(一) 材料副費配賦差異

材料副費配賦差異とは、材料副費の一部又は全部を予定配賦率をもって材料の購入原価に算入することによって生ずる原価差異をいい、一期間におけるその材料副費の配賦額と実際額との差額として算定する。

第四章 原価差異の算定および分析|原価計算基準

解説

材料副費配賦差異の計算

材料副費配賦差異の計算にあたって、まず配賦基準の設定方針から明確にしなければならない。

「基準一一(四)材料の購入原価」から該当箇所を引用する。

購入代価に加算する材料副費の一部又は全部は、これを予定配賦率によって計算することができる。予定配賦率は、一定期間の材料副費の予定総額を、その期間における材料の予定購入代価又は予定購入数量の総額をもって除して算定する。ただし、購入事務費、検収費、整理費、選別費、手入費、保管費等については、それぞれに適当な予定配賦率を設定することができる。

一一(四)材料の購入原価 | 第二章 実際原価の計算|原価計算基準 から一部抜粋

予定配賦率の設定に際し、数量基準を選択すれば、材料副費配賦差異について、さらに数量差異と価格差異(単価差異)とに細分析可能だが、金額的重要性からそこまでの要請が無いことが多い。

であれば、配賦基準として「数量」を置くものの、単価を抽象的な「配賦率」概念で代表させれば、一般形として下記のようにまとめることができる。

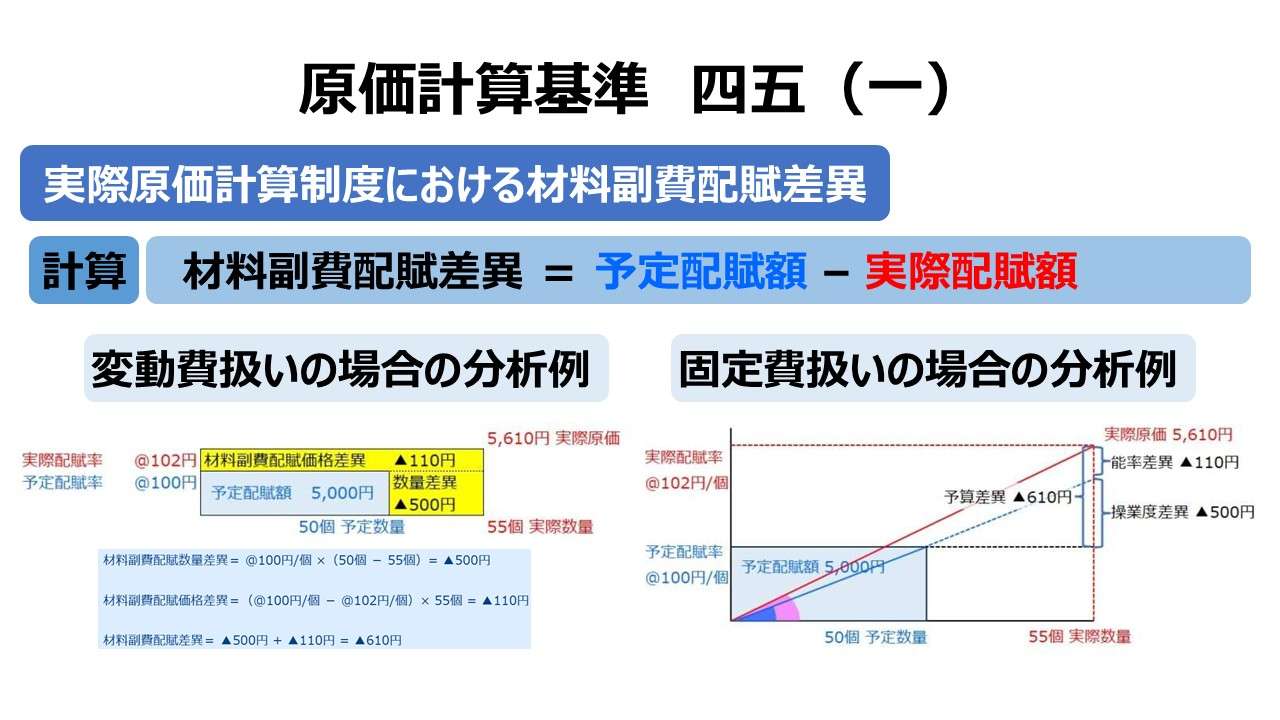

材料副費配賦差異=(予定配賦基準×予定配賦率)– 実際配賦額

材料副費配賦差異= 予定配賦額 – 実際配賦額

例)

予定配賦額:5,000円

予定購入数量:50個

予定配賦率:@100円/個

実際額:5,610円

実際購入数量:55個

実際配賦率:@102円/個

材料副費配賦差異=(50個 × @100円/個)- 5,610円 = 5,000円 - 5,610円 = ▲610円

もちろん、この材料副費が変動費の性質を持っている場合に限り、配賦率に数量を採用していれば、この材料副費配賦差異は、数量差異と価格差異(単価差異)とに分けることは物理的には可能である。実務上の必要性は別として。

材料副費配賦数量差異= @100円/個 ×(50個 - 55個)= ▲500円

材料副費配賦価格差異=(@100円/個 - @102円/個)× 55個 = ▲110円

材料副費配賦差異= ▲500円 + ▲110円 = ▲610円

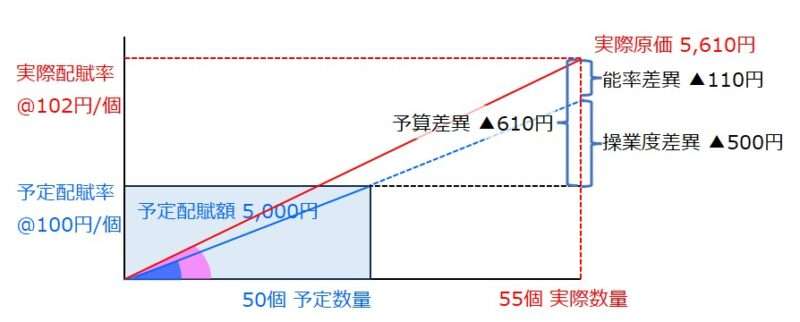

また、これが固定費の性質を持つのならば、製造間接費に関する差異分析の知恵を借用して下図のように差異分析することもできる。ここまで管理工数をかけて細分析する必要があればだが。

材料副費を予定配賦する意義

この規定は材料副費配賦差異の計算規定だが、そもそも材料副費をなぜ予定配賦する必要があるのだろうか?

「基準一一(四)」でも触れたが、購入代価が決まるより、材料購入に付随して発生する材料引取費用すなわち材料副費の金額が判明するタイミングがずっと後になることが多いからである。

荷役費、保険料、関税等といった外部副費の請求書や支払票が原価計算担当者の手元に来るのは、材料購入後になるのは間違いない。

さらに、購入事務費、検収費等といった内部副費に至っては、それらの関係部署の部門費を月末に締めた時点まで待たないと、その全容が分かりようがない。到底、材料購入時点でその実際原価が判明するわけがない。

しかし、だからといって、購買部門の部門費締めまで購入代価が判然としないというのも原価管理上はちと問題だ。それゆえ、妥協案として、原価計算基準は材料副費の予定配賦を容認する(実務上はこちらが原則だといっても過言ではない)に至ったのはごく自然なことといわざるを得ない。

また、材料費の購入代価に比して、材料副費の発生額は相対的に僅少であるはずだ(もし金額的重要性が高いなら、もはや副費を名乗るべきではない)。

そこで、些末な(はずの)材料副費を購入代価に加味するのに、多大な事務工数をかけないために、配賦基準という一定規則による配分を容認したという事情もある。

そして、予定配賦すれば、実際発生額と予定額との間に差が生じるのは当たり前なので、この配賦差額は、しかるべき会計処理によって、売上原価に賦課、または、売上原価と期末棚卸資産に按分処理される。

- 材料副費配賦差異 = 予定配賦額 - 実際配賦額

- 材料副費配賦差異の意義

- 購入代価決定から後ズレする材料副費の実額判明までの間に材料費処理(原価計算)を先に進めたいため

- 金額的重要性が相対的に低い材料副費に対する事務管理工数を節約するため

ポイント

材料副費の適切な配賦基準探しについて

間接費の配賦と聞いて、日本人ならば、一度は正しい配賦基準の選定について思いを巡らすに違いない(はず)。所詮、配賦は配賦なのだが、そこはできるだけ正しい原価割り付けをしたいと願うのは会計人の性というものだ。

ここに、関税と運賃という材料副費の代表選手を例に、如何に材料副費の配賦に困難性が伴うかをクドクドと説明したい。

関税の配賦

関税は、品目ごとに定められたHSコード(「商品の名称及び分類についての統一システム(Harmonized Commodity Description and Coding System)に関する国際条約(HS条約)」に基づいて定められたコード番号。「輸出入統計品目番号」「関税番号」「税番」とも呼ばれる)で識別する。

もちろん、管理工数と原価計算期間の制限が無いのなら、関税は発生の都度、それぞれの品目に直課するのが正確な原価計算にとってはベストであろう。

しかしながら、現実は貿易事務担当部署も原価計算部署も購買部門も大変な繁忙さで、猫の手も借りたいのが実情のはずだ。よって、膨大な関税通知書(支払票)をベースに、予定配賦のための配賦基準を設定する必要がある。

自社が取り扱っている商品や製品の原価計算のために関税を予定配賦するのだから、その配賦テーブルは、主に品目ごとに設定すればよいと考えるかもしれない。しかしながら、関税というのは確かに品目(HSコード)ごとに設定されるものだが、それは、仕向地(仕出地-仕向先)という「from-to」情報も同時に加味しなければならない。

当然に、グローバル製造業ならば、グループ内の貿易(部品生産工場が立地する国から、製品組立工場が立地する国へ、さらには最終消費者に対応する販社が立地する国へ)取引も必然的に発生する。

そこで、関税の配賦マスタは、最低限、次のような構造を持つ必要がある。

| 品目 | HSコード | 仕出地 | 仕向先 | 配賦率 |

|---|---|---|---|---|

| 8703.21 | 2.5% | |||

| 8703.21-100 | 0.0% | |||

| 8703.21 | 0.0% | |||

| 8704.21 | 0.0% | |||

| 8704.21 | 25.0% |

関税の配賦マスタを作成する場合の留意点として、下記の点が挙げられる。

- 基本的に、関税は販売価格に対してかかるので、配賦基準には「金額」を採用することが多い

- その「金額」算定に対しては、

- 売価・原価の違い

- FOB等のインコタームズ(国際貿易取引条件)の設定

- 取引通貨(何通貨建ての取引か)等を付加情報として考慮する必要がある

- 完成品・ノックダウン(部品)など、同じ品目でも取引形態ごとに関税率が異なる場合がある

- インドなど、国内取引でも州を跨ぐと関税(またはそれに準拠する取引税)が発生する場合がある

「基準一一(四)材料の購入原価」において、予定配賦率の設定について、❶敢えて金額基準を例示していること、❷それぞれに適当な予定配賦率を設定できるとの多様性を認めていることは、関税の配賦マスタを想定すれば、納得の記述内容である。

さて、本稿執筆時点では、トランプ氏の米国大統領就任直前の状態である。自ら「タリフマン(Tariff Man)」と称する同氏の高関税・報復関税政策に恐れ慄くのは、米国を含めたグローバル・サプライチェーンで商売をしている人にとって共通のビジネスリスクであることは間違いない。

その影響は同時に、関税マスタをメンテする担当者の作業負荷へと向くことだろう。矢継ぎ早の関税政策の変更によって、関税マスタのメンテ作業はてんやわんやの状態になる可能性が高い。

それは単にマスタ上の配賦基準値の変更が多頻度になるということだけを意味するのではない。例えば、米国・メキシコ・カナダ協定(USMCA)がご破算になれば、アメリカ向け輸出の商流変更を行う必要が生じるかもしれないからだ。

それはさらに、メキシコや場合によってはカナダへの工場進出計画の見直しにつながるかもしれない。グローバルの最適地生産のための前提条件が覆る可能性を秘めている。これは、グローバル採算管理の担当者が定時上がりできない季節が長引くことをも予期させるものだ。

運賃の配賦

ここで採り上げる運賃は、「引取運賃」と「荷造運賃」の双方である。原価性が一般的に認められて、材料費の一部として原価算入されるのは引取運賃の方で、荷造運賃の方は販管費扱いとするのが一般的である。

- 引取運賃:サプライヤーから材料や商品を仕入れるための運賃

- 荷造運賃:顧客に販売した商品や製品などを発送するための運賃

さて、グローバル企業におけるグループ内取引を想定してみてほしい。部品や原料を調達する現地法人から製品組立工場を有する生産子会社が立地する国へ、最終顧客が住まう販売国へ次々と貿易事務を経ながら地球上を転々と移転する自社製品のグローバル採算(連結採算)を分析する際に、グループ内商流で発生する荷造運賃の一切合切を製品採算上で考慮しないということは難しい。

発送元企業では販管費扱いする荷造運賃も、その荷を受けた別のグループ内企業にとっては、仕入原価の一部を構成するのだ。よって、荷造運賃の製品原価への組み入れは、制度会計上の要請ではなく、管理会計、とくに連結原価算定とか連結商品費別採算分析からの要請によるものになる。

これは、単体決算で済ませられる企業でも同じことが言える可能性が高い。自社の顧客満足最大化のための支出に対してどれだけのリターンがあったか、顧客別ROIを分析するために、荷造運賃が販管費扱いされているから、その分のコストを度外視した顧客別採算データで満足してくださいと言って納得してくれる経営者はそうはいないだろう。

異種製品間の配賦基準の選定

運賃全般に言えるのは、関税と同じく、製品・商品の単位だけで配賦マスタを想定することは不可能に近いということだ。

例えば、3PL(サード・パーティー・ロジスティクス)を活用して、自社製品の発送について、1注文=1製品単位=1発送単位といった1対1の対応関係が成立しており、委託先から1発送単位のコスト明細書(請求明細書)が入手できるなら、コスト先見性担保目的による当該運賃の予定配賦はまだしも、製品別採算管理目的による実際配賦の必要性は全く無い。

1製品単位当たりに運賃を素直に直課していけば、運賃込みの正確な製品原価(引いては製品別採算)が判明するからだ。

問題はその1対1の対応関係が採れないことの方が現実には多いことだ。例えば、輸送効率を上げるために、異種製品の混載をしてでも、トラックやコンテナの積載率を上げることはもはや当たり前のことである。空気を運んでも一銭の得にもならないからだ。

(いまや、GX(グリーントランスフォーメーション)をおもんぱかって、同業他社製品とも共同配送してしまう時代である)

ここに、トラック輸送1回(輸送費:42,525円)で、AI処理に特化した半導体チップ1枚(評価額:90万円)と、段ボール20箱分の生鮮食品(評価額:10万円)を同時に運ぶケースを考えてみる。

想定の前提として、活動基準原価計算(ABC: Activity Based Costing)の知恵を借りることにする。輸送サービスという活動における輸送コストをどうやって製品原価に反映するかという問題を取り扱うには最適なツールだとされるからだ。この場合のコストプールは輸送一回分の運送サービスとなる。

まずは、混載していることがメインテーマなのだから、これに直球勝負で挑んで、容積率をコストドライバーとしたらどうだろう?

積載可能数の内、空気を運ばざるを得ない分は、双方に応分に負担してもらうとすれば、AI半導体チップの荷姿が精密機器運搬用パッケージで、これが生鮮食品に使用される段ボールの1/4の容積にすぎないとしたら、

| 品目 | 売価 | 容積比率 | 配賦額 | 品目別採算 | 利益率 |

|---|---|---|---|---|---|

| AI半導体チップ | 900,000円 | 0.25箱 | 2,100円 | 897,900円 | 99.8% |

| 生鮮食品 | 100,000円 | 20箱 | 42,000円 | 58,000円 | 58.0% |

という結果になる。こうしてみると、AI半導体チップはほとんど輸送コストを負担していないように見える。

次に、荷受け作業回数をコストドライバーとしたらどうだろう?

| 品目 | 売価 | 荷受け作業回数 | 配賦額 | 品目別採算 | 利益率 |

|---|---|---|---|---|---|

| AI半導体チップ | 900,000円 | 1回 | 2,025円 | 897,975円 | 99.8% |

| 生鮮食品 | 100,000円 | 20回 | 40,500円 | 59,500円 | 59.5% |

いくらかましになったと言いたいところだが、先程のケースと大差はない。

それでは、3PLの担当者に荷受け作業にかかる所要時間や必要な作業品質をヒアリング調査して決定した係数テーブルを用いてみたらどうだろう?

精密機器運送に関しては、振動や衝撃による破損対策、静電気による破損対策、粘着剤やシリコーン使用による転写対策が必要なことから、梱包・移動について殊更丁寧な作業が必要でかつ、専門性の高い担当者による取扱が必要だと仮定する。専門性の高さは賃率で表現したとすると、

(注:係数=@10,000円/h × 0.5h = 5,000円 これを係数化するので、無単位で ”5000” としてもよい)

| 品目 | 売価 | 作業時間 | 賃率(円/h) | 係数 | 配賦額 | 品目別採算 | 利益率 |

|---|---|---|---|---|---|---|---|

| AI半導体チップ | 900,000円 | 30分 | @10,000 | 5000 | 28,350円 | 871,650円 | 96.9% |

| 生鮮食品 | 100,000円 | 30分 | @5,000 | 2500 | 14,175円 | 85,825円 | 85.8% |

となる。

上2例よりは幾分かまし(バランスがとられているという意味に限定してだが)のように見える。

最後に、こうした活動基準原価計算(ABC: Activity Based Costing)への取り組みを全てなかったものとして、伝統的な連産品原価計算の際に使用される負担能力主義でそれぞれの輸送採算を見たらどうなるだろう? すなわち、今回のケースでは売価按分ということになる。

| 品目 | 売価 | 負担可能額 | 品目別採算 | 利益率 |

|---|---|---|---|---|

| AI半導体チップ | 900,000円 | 38.272.5円 | 861,727.5円 | 95.7% |

| 生鮮食品 | 100,000円 | 4252.5円 | 95,747.5円 | 95.7% |

当然、この計算結果は利益率が等しくなる点が最大の特徴である。品目別の採算管理として相応しいかどうかは別として、一見では均等に運送費を負担しているように見えて、両者のバランスが良いように感じるのは確かである。

ここまでの最大の気づきは、材料副費の配賦とは、諸処の引取費用の発生要因として、それぞれの作業細目が別々の活動レベルで併存しているから、発生原因別に配賦する(コストプールとコストドライバーを設定する)ことである。

この精神は、昭和37年設定の原価計算基準には既に刷り込まれていたという事実はまさに慧眼といわざるを得ない。

活動基準原価計算(ABC: Activity Based Costing)なるコンセプトが1990年代に日本に颯爽と輸入されたのだが、いざ蓋を開けてみると、日本の製造業では既に取り組んでいたことだった。ABCは名前負けだったというのが個人的な感想だ。

荷造運賃に特有の課題

前節までの活動基準原価計算(ABC: Activity Based Costing)の基本コンセプトに従って、運送サービス単位でコストドライバーを想定することや、混載時の異種製品ごとの配賦基準の設定の機微については、荷造運賃でも共通事項となる。

それらに加えて、荷造運賃特有の論点としては、品目としての運賃の取り扱いである。

重機などの大型機械や発電所・工場といったインフラ整備を受注した場合、おそらくは個別原価計算が実施されるだろう。その原価計算範囲は、大型機械の場合は、設計⇒製造⇒現場納入⇒試運転まで、インフラ整備の場合は、設計⇒建設&現場搬入⇒現場調整⇒試運転⇒稼働要員教育・引継まで、を想定することが多い。

個別原価計算を構成する各品目は、BOM(Bill of Materials、部品表)や工事案件/プロジェクト単位のWBS(Work Breakdown Structure、作業分解構成図)を構成する一要素となる。

であれば当然に、現場に搬入される機材等の運送費用も当該個別原価計算では、立派な製品原価扱いとされるべきだ(つまり、制度会計上も販管費ではなく製品原価扱いとなる)。さらに、理解のあるクライアントの場合なら、リーズナブルな範囲に収まっている限り、この運送費用の対価も支払ってくれるだろう。

つまり、一般的にはただの販管費扱いの荷造運賃とされている運送費用に対して売上が立つ品目として取り扱う必要があるケースまで想定しておかねばならないということだ。

もちろん、リテール販売を主体とするビジネスであっても、別途運賃を顧客に請求できるケースも当然あり得る。

全てのパターンは到底網羅できないが、いくつかの運賃取引の形態は次のように定型化することができる。

| (1)一括受注 : | 一括売上 | |||

| 受注単位 | 品目 | 売上高 | 原価 | 利益 |

|---|---|---|---|---|

| No.001 | 機械A | ー | 800万円 | ー |

| 運賃a | ー | 50万円 | ー | |

| 合計 | 1,000万円 | 850万円 | 150万円 |

このパターンは、工事案件などのプロジェクト一括受注で請け負い、請求はプロジェクト一本で、売上もプロジェクト全体として計上する。この場合、機械や運賃といった品目単位の採算分析を行うのなら、売上高を品目別に配賦(売価配賦)する必要が生じる。

| (2)一括受注 : | 個別売上 | (分納) | ||

| 受注単位 | 品目 | 売上高 | 原価 | 利益 |

|---|---|---|---|---|

| No.001 | 機械B | 945万円 | 800万円 | 145万円 |

| 運賃b | 55万円 | 50万円 | 5万円 | |

| 合計 | 1,000万円 | 850万円 | 150万円 |

このパターンは、重機などの大型機械を納入/設置する旨をプロジェクト一括受注で請け負い、顧客に対する請求は個別の品目単位で行う形態である。

これは契約が長期にわたった場合、機械はパーツの完成毎に、適時検収してもらい、検収が通った分だけ請求=売上を立てるという分割検収=分割売上のパターンとなる。

当然、パーツの現場納入があればその納入の都度、最終完成品を納期に合わせて納品する場合は、納期末時点で運賃売上が立つ仕掛けとなる。

| (3)個別受注 : | 個別売上 | |||

| 受注単位 | 品目 | 売上高 | 原価 | 利益 |

|---|---|---|---|---|

| No.001 | 機械C | 945万円 | 800万円 | 145万円 |

| No.002 | 運賃c | 55万円 | 50万円 | 5万円 |

汎用品のリテール販売で多いパターンのひとつがこれで、運賃は機械本体販売に対するオプションで別途請求されるものである。

顧客が自弁で引き取ってくれる場合は、運賃受注は発生しないが、当然にこちら側(販売側)にも運賃コストは発生しない。

家電量販店で電気ポットを買った際、自分で持ち帰る分には運賃コストは発生しない。しかし、冷蔵庫などを設置してもらうサービスを別途契約(これが即ちオプション契約)した場合は、購入側がその運賃を負担していることになる。

| (4)個別受注 : | 運賃込み | ||||

| 受注単位 | 品目 | 部品構成 | 売上高 | 原価 | 利益 |

|---|---|---|---|---|---|

| No.001 | 機械D | 本体 | ー | 800万円 | ー |

| 運賃サービスd | ー | 50万円 | ー | ||

| 合計 | 1000万円 | 850万円 | 150万円 |

特殊品の販売の場合、BtoB、BtoCを問わず、現場納入に際して、設置・取付・据置および試運転の作業が必須であるケースでは、最初から機械本体の販売価格に当該運賃サービス分が含まれていることが多い。

この場合、取り立てて運賃サービスのための売上高計上用の品目は用意されず、最初から機械本体の売上高に含まれる。もちろん、運賃サービスもこの機械本体のBOM(部品表)に組み込まれているので、あらかじめ想定した原価ということだ。

さて、本稿の当初の論点は、材料副費の一部としての運賃に関する予定配賦の方法であった。

つまり、上記パターン(1)~(4)において、荷造運賃に相当する業務は、自社のサービス部門または社外の3PLに委託されており、毎月の請求額か、運送サービス単位の請求額が分かるだけで、個々の受注における運賃品目の原価は配賦しない限り特定できない状況にあるケースを想定するということだ。

この時、いわゆる製品マスタ(売上計上できる品目の集合体)だけで運賃配賦テーブルを作成するとしたら、最低限、下記のような条件設定が必要になる。

| 品目 | 配賦対象 フラグ | 配賦率 |

|---|---|---|

| 機械A | ☐ | |

| 運賃a | ☑ | 100% |

| 機械B | ☐ | |

| 運賃b | ☑ | 100% |

| 機械C | ☐ | |

| 運賃c | ☑ | 100% |

| 機械D | ☑ | 62.5% |

この荷造運賃配賦マスタが意味するものは2つある。

ひとつは、機械A・機械B・機械Cは全く荷造運賃に無関係なので、荷造運賃配賦対象外としてフラグを外しておくということだ。

もうひとつは、運賃a・運賃b・運賃cは、サービス定価とか予定原価とかを配賦準に考えて、100%の原価負担率を考えるべきだが、機械Dは、機械本体のサービス定価とか予定原価を配賦基準に考えて、付帯サービスとしての運賃サービス相当額を本体価格に対する比率で案出しておく必要があることだ。

もちろん、この配賦マスタの配賦基準値に機械D本体の予定原価ではなく、機械Dに付随する運送サービス定価を項目に持てるのならそれはそれでよい。つまり、製品マスタに存在できる運賃a・運賃b・運賃cといった品目との相対比率が分かる方法であれば何でもよいということだ。

その他、実現方法としてよく目にするのは、製品マスタから品目としての運賃a・運賃b・運賃cを取り出し、BOMからは運賃サービスdを取り出して、「荷造運賃配賦マスタ」としての主キーとするやり方だ。

| 荷造運賃品目 | ソース元 | 配賦率 |

|---|---|---|

| 運賃a | 製品マスタ | 100% |

| 運賃b | 製品マスタ | 100% |

| 運賃c | 製品マスタ | 100% |

| 運賃サービスd | BOM | 100% |

さて、この方法はリレーショナルデータベースの構造から、確かに物理的に不可能ではない。しかし、安易に作成することは容易だけれど、実際上はメンテナンスが難しいので、あまりお勧めしない。これ以上の解説は、もはや原価計算基準のお話ではなくなり、データベース運用のお話となってしまうので、ここまでとしておく。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント