原文

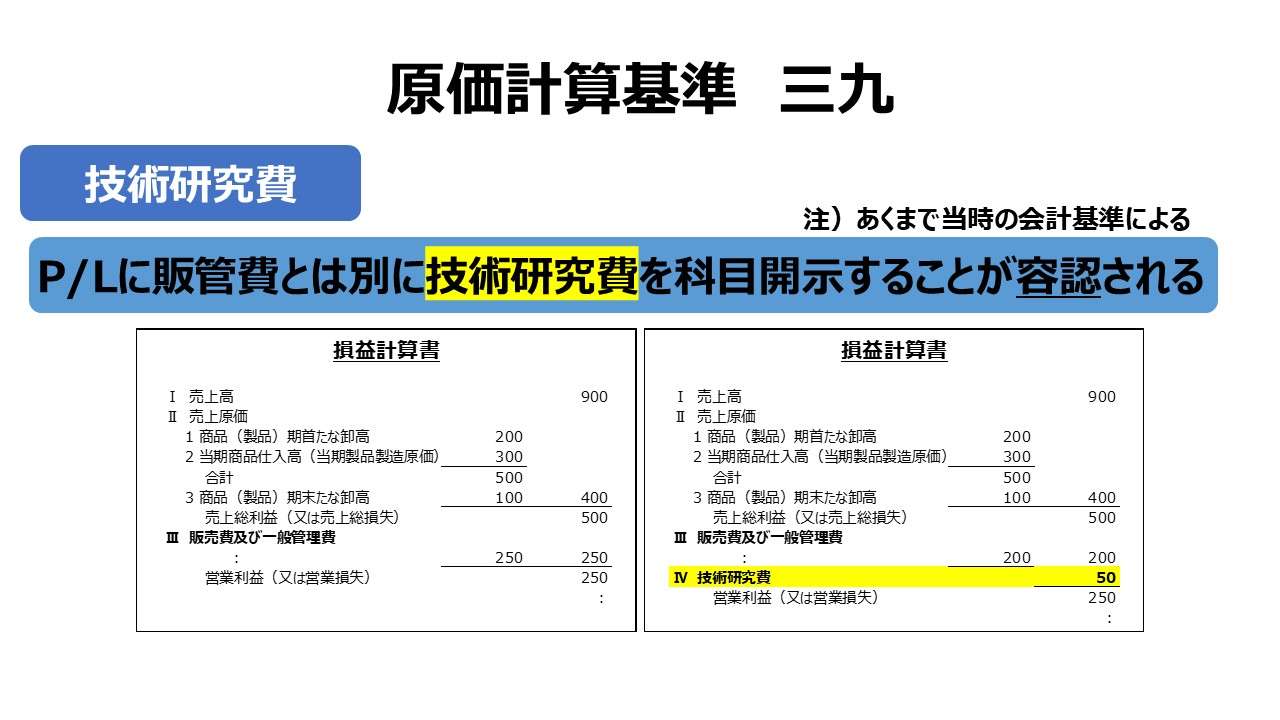

三九 技術研究費

新製品又は新技術の開拓等の費用であって企業全般に関するものは、必要ある場合には、販売費および一般管理費と区別し別個の項目として記載することができる。

第二章 実際原価の計算|原価計算基準

解説

基準三九の位置づけ

「基準三九」は、企業が必要があると判断した場合、販管費とは独立して「技術研究費」という科目を公表用財務諸表、すなわち損益計算書(P/L)に表示できると規定している。

あくまで容認規定であり、通常は上表の左側での開示になる。現行の会計基準での取り扱いについては次章で述べる。

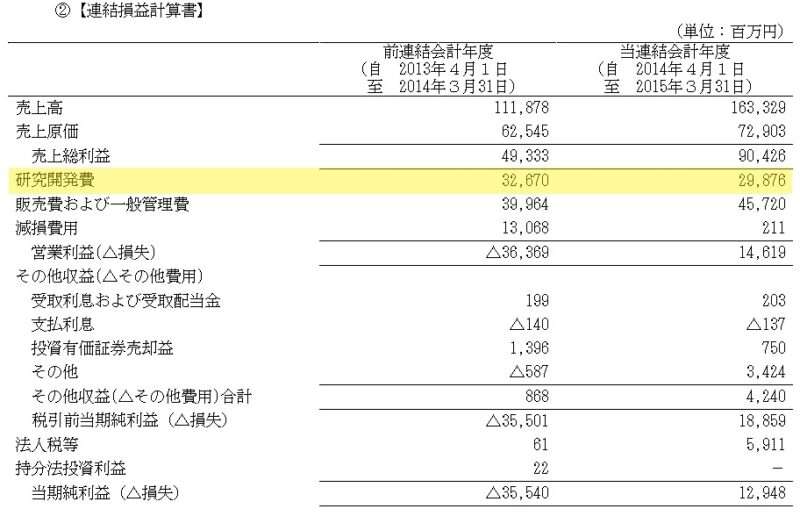

表示科目名が多少異なるが、趣旨としては合致している例として、株式会社アドバンテストの連結損益計算書(FY14)がある。

ポイント

歴史的経緯

原価計算基準の設定は昭和37年である。まだ当時は会計ビックバンが日本で起こるずっと前のことだ。

当然に財務諸表規則でもこの旨は承知しており、以前は下記のような条文であった。

新製品又は新技術の開拓等の費用で企業全般に関するものは、一般管理費として、当該費用を示す名称を付した科目をもって記載しなければならない。ただし、一般管理費と区別して販売費及び一般管理費の次に別に記載することができる。

財務諸表規則 第86条(改正前)

さて、本稿執筆時の財務諸表規則は次のようになっている。

(研究開発費の注記)

財務諸表規則 第86条(改正後)

第八十六条 一般管理費及び当期製造費用に含まれている研究開発費については、その総額を注記しなければならない。

2 前項に規定する事項は、財務諸表提出会社が連結財務諸表を作成している場合には、記載することを要しない。

「研究開発費」という名称が付された上に、損益計算書(P/L)での科目開示ではなく、注記にて総額を開示するという方向に軌道修正されている。しかも、連結財務諸表を作成している場合は開示義務が無いというおまけ付きで。

さて、直近のアドバンテストの「研究開発費」の開示(FY23 EDINETより)はどう変貌しているだろうか?

確認するのに少し手間がかかるが、無事全額が注記されているので一安心である。

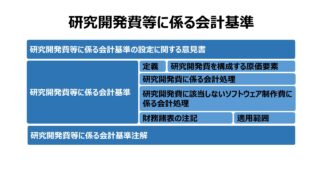

研究開発費等に係る会計基準

本稿執筆時点では、企業会計基準第23号「『研究開発費等に係る会計基準』の一部改正」により、「企業結合により被取得企業から受け入れた資産(受注制作、市場販売目的及び自社利用のソフトウェアを除く。)について適用除外とする」という一部改正以外は、企業会計審議会が平成10年3月13日に設定した「研究開発費等に係る会計基準」が大きく流れを変えたとの認識で間違いない。

あらましを以下のように整理する。

- 定義

- 「研究及び開発研究」とは、新しい知識の発見を目的とした計画的な調査及び探究である

- 「開発」とは、新しい製品・サービス・生産方法についての計画若しくは設計又は既存の製品等を著しく改良するための計画若しくは設計として、研究の成果その他の知識を具体化すること

- 原価要素

- 研究開発費には、人件費、原材料費、固定資産の減価償却費及び間接費の配賦額等、研究開発のために費消されたすべての原価が含まれる

- 会計処理

- 研究開発費は、すべて発生時に費用として処理しなければならない

- 費用として処理する方法には、一般管理費として処理する方法と当期製造費用として処理する方法がある

- ソフトウェアに係る研究開発費については、研究開発費の総額に含めて財務諸表に注記する

- 研究開発費は、すべて発生時に費用として処理しなければならない

さらに掻い摘んで言うと、

❶研究開発費という名称と含まれる原価要素(複合費/機能費としての扱い)が決定され、

❷全額が期間費用扱いとなるも、当期製造費用か一般管理費かで表示区分が分かれたため、

❸総額把握は注記に譲ることにした

まあ、財務諸表規則は改正されたが、原価計算基準の方は昭和37年からかなり時間が経っているけれど、そのまま放置プレイということになる。

損益計算書(P/L)での科目開示に関する容認規定をなぜ放棄したのか理解に苦しむ。開示義務ではなく、元々容認規定だったのだから、積極開示していた企業にとっては逆に後退することになる。

時代背景として、連結決算の高いハードルを意識したのだろうと推察している。製造原価報告書(製造原価明細書)の開示についても、連結決算の義務化とのバーター取引で開示義務から外れた。

もうそろそろ、各社も連結決算に慣れてきただろうから、いくつかのバーター取引で消えていったもの(資金移動表/資金運用表なども含む)の復活を希望している。

ただ、❶IFRsへのコンバージェンス(アドプションないしはフル・コンバージェンス含む)の影響が強まっていること、❷働き方改革で経理部や監査法人の作業負荷軽減策を図らないといけないこと、という昨今の状況を鑑みるに、「寝た子を起こすな」という感じなんだろうと独り言ちている。

技術研究費(研究開発費)の重要性確認

言うまでもないが、昨今の技術革新のスピードが一段と増したVUCAが当たり前となって世の中になったのだから、過去より現在の方が企業成長のみならず、企業生き残りのためにも技術研究費(研究開発費)を適切にコントロールすることの重要性は以前にも増しているといってもよいだろう。

従来から、基準三九の技術研究費に対する区分表示の重要性については、いろいろと議論されてきた。

「最近の企業は、技術革新が頻繁であり、そのための技術研究費も金額的重要性が高まってきた」

「財務諸表を利用する利害関係者に対して、企業の戦略投資に関する情報提供を行う必要性も増してきている」

「技術研究費に投じている資金が大ききれば大きいほど、当該企業の新製品・新技術の開拓への意欲が大きいことを示している」

「新製品・新技術の開拓への意欲が大きいことは、将来の利益増大の可能性が高いことを示唆する」

これらの説明は、現代でも十分に通用するナラティブではないかと筆者は感じている。

「基準三九」は、会計基準の改正により時代遅れ(死文化)となったが、その精神は今でも通じるものがあると信じている。

これは個人的経験談だが、平成の失われた30年は実につらくて険しい道のりだった。

アドバンテストのように、外部開示用の損益計算書(P/L)で研究開発費を科目開示していなくても、IRで用いる「決算説明資料」等では、トヨタを始め、各社が研究開発費の総額をきちんと利害関係者に対して説明してきた。

とある証券アナリストを名乗る人物がIRの場で、とある企業のCFO対して臆面もなく、「この売上高比8%の研究開発費のような無駄金を使っていなかったら、営業利益率が8%上がってたんですよね。どうしてそうしないんですか?」と言い放ったのである。

それを耳にした途端、自分は開いた口が塞がらなかった。

CFOはIRの場では冷や汗をかきながらも、誠心誠意、研究開発費(当時はR&D費と言うのが流行りだった)の重要性の説明をひたすら繰り返していた。

このCFOがIR終了後のスタッフだけの打ち上げの席で、「R&D費への投資をやめたらそこで企業は終わりなんだ。将来の飯のタネを今の内から仕込んでおかないでどうするんだ!! この意思込めこそが経営なんだ!」と憤慨していたのを覚えている。

至極当然の怒りである。

企業によって多少の違いはあるだろうが、基本的にR&D費の正体は人件費の塊だったりする。まさに今流行りの人的資本経営そのものではないか。温故知新とはよく言ったものである。

当時、日本的経営の評価は奈落の底へ落ち、いわゆるハゲタカファンドが日本企業を次々と食い物していた時代でもあった。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント