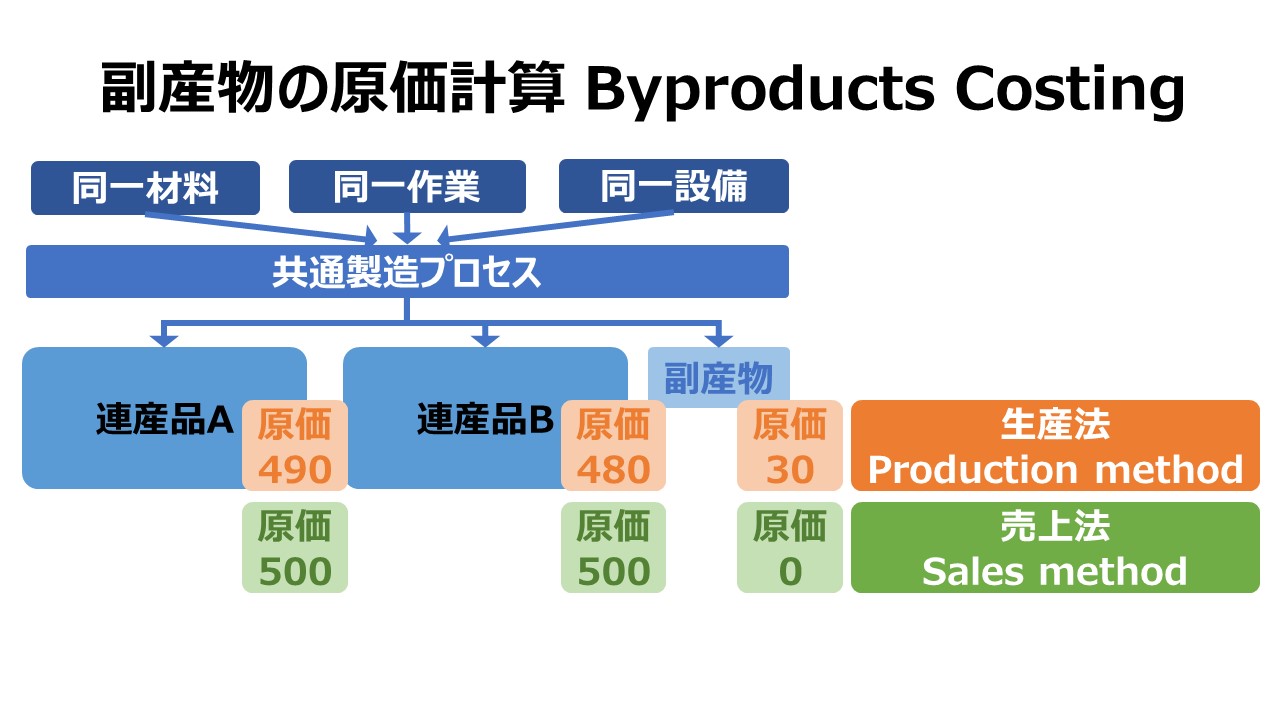

副産物の原価計算 Byproducts Costing

副産物の価値について

副産物は、高い価値を持つ製品が産出(採取・製造など)される過程で不可避的に・自然に、高い価値を持つ製品に伴って算出される価値の低い製品である。

そもそも、副産物の価値は低いので、副産物に対する厳格で緻密な会計処理・原価計算は必要とされることは少ない。

なぜなら、比較的価値の低い副産物の価値を正確に知り得たとしても、企業や企業の利害関係者にとっての経済的メリットはそれほど大きくはないからだ。

それは、❶大勢の損益計算や資産査定に及ぼす影響が小さいこと(重要性の原則)、❷価値が低いゆえに、あまり事務コストをかけすぎるとコスト倒れになってしまうこと、この2つの理由からである。

それゆえ、副産物の会計処理・原価計算においては、❶関連諸費(associated costs)、❷売却収入の取り扱いが主な論点となる。

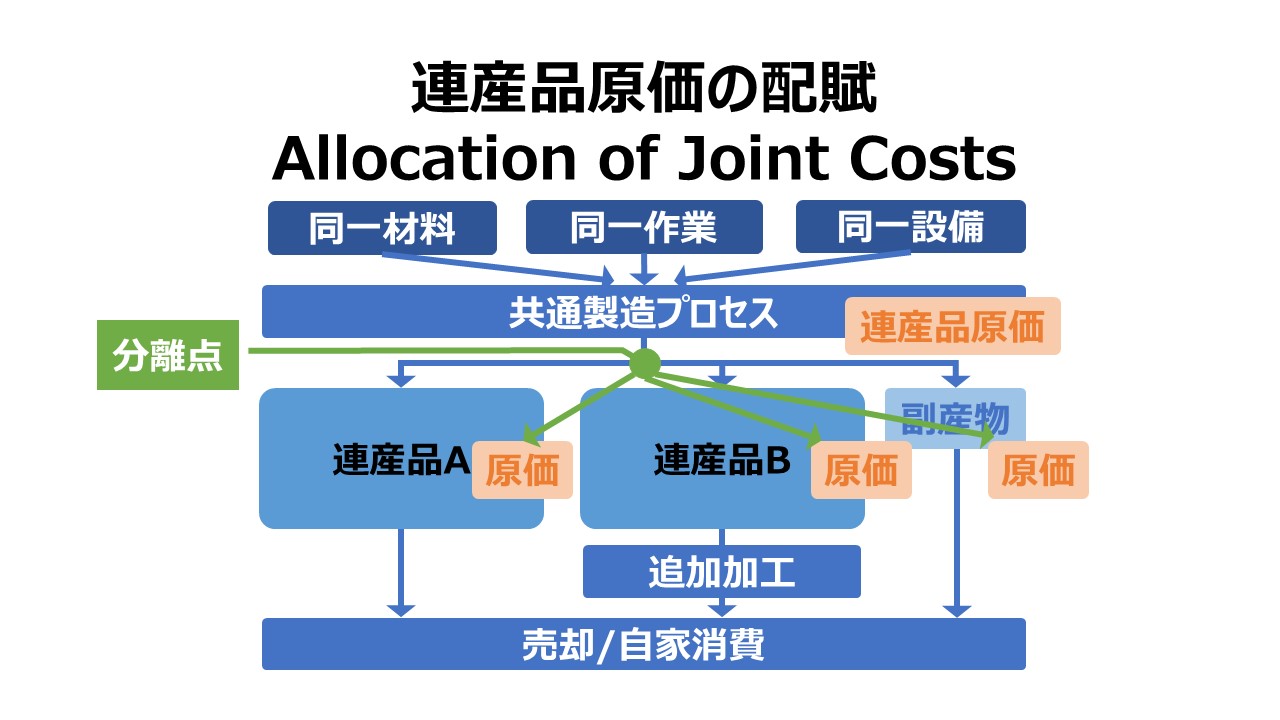

価値やコストの絶対額で主要製品に比べれば、副産物は小さい存在でそれほど重要なものではないかもしれない。それでもなお、副産物には連産品原価(joint costs)のいくらかを配分することには意味がある。

どんなに少なく見積もっても、副産物には相応の直接材料費がかかっているとみなすことができるからである。それ相応の原材料から物理的に分離したものが副産物であるからだ。

例えば、生地をカッティングしたときの端切れだったり、木材を切ったときの切り屑だったり、どんなに少量でも、元々の投入された原材料の一部から構成されるのは自明だからである。

US-GAAP による副産物の原価計算処理

厳密は他にもあるが、主要な区分としては、下記の2つに大別される。

生産法 Production method

副産物の見積正味実現可能価額(NRV: Net Realizable Value)をその他の連産品(主要製品)の連産品原価(joint costs)から控除する。

この控除額は、実際に副産物が販売されるまでは、貸借対照表(B/S)で在庫として計上される。

見積NRV = 見積売却価額 - 販売費 - 追加加工費

売上法 Sales method

連産品原価は全て主要製品にのみ分配し、副産物には原価配賦しない。

副産物が売却された時点で、諸関連費を控除した売却純額を❶売上高とするか、❷連産品原価のマイナスとする。

この場合、副産物の産出から実際の売却までの間、実物管理としての在庫管理はなされるが、会計上の在庫評価額はナシ(=0)とみなされるので、貸借対照表(B/S)に副産物の在庫勘定が計上されることはない。

売上法は、副産物が売却された時点で、売却額が主要製品・連産品の原価から控除される。よって、主要製品・連産品の販売価格が思わしくない、もしくは販売量が目標に未達の時を見計らって、副産物を売却すれば、その分だけ、売却時の期間損益をプラスに持っていくことができる。

計算例

| 科目 | 連産品 | 連産品A | 連産品B | 副産物 |

|---|---|---|---|---|

| 連産品原価 | 2,520 | – | – | – |

| 物量(t) | – | 180t | 300t | 120t |

| 販売単価 | – | @30/t | @14/t | @3/t |

| 追加加工費 | – | 540 | 660 | 120 |

※連産品原価(joint costs)の配分は物量基準按分法とする

生産法(Production method)

| 科目 | 連産品 | 連産品A | 連産品B | 副産物 |

|---|---|---|---|---|

| 連産品原価 | 2,520 | – | – | – |

| 物量(t) | – | 180t | 300t | 120t |

| 販売単価 | – | @30/t | @14/t | @3/t |

| 追加加工費 | – | 540 | 660 | 120 |

| 見積NRV | 240 | – | – | 240 |

| 控除後連産品原価 | 2,280 | 855 | 1,425 | – |

副産物の見積NRV = 見積売却価額 - 販売費 - 追加加工費

= (@3/t × 120t) – 0 – 120 = 360 – 120 = 240

| 科目 | 連産品 | 連産品A | 連産品B | 副産物 |

|---|---|---|---|---|

| 売上高 | 9,960 | 5,400 | 4,200 | 360 |

| 連産品原価 | 2,520 | 855 | 1,425 | 240 |

| 追加加工費 | 1,320 | 540 | 660 | 120 |

| 粗利 | 6,120 | 4,005 | 2,115 | 0 |

| 粗利率 | 61.4% | 74.2% | 50.4% | 0.0% |

売上法(Sales method)

単純売上処理法

| 科目 | 連産品 | 連産品A | 連産品B | 副産物 |

|---|---|---|---|---|

| 売上高 | 9,960 | 5,400 | 4,200 | 360 |

| 連産品原価 | 2,520 | 945 | 1,575 | 0 |

| 追加加工費 | 1,320 | 540 | 660 | 120 |

| 粗利 | 6,120 | 3,915 | 1,965 | 240 |

| 粗利率 | 61.4% | 72.5% | 46.8% | 66.7% |

連産品原価控除法

控除額非配賦法

| 科目 | 連産品 | 連産品A | 連産品B | 副産物 |

|---|---|---|---|---|

| 売上高 | 9,600 | 5,400 | 4,200 | – |

| 連産品原価 | 2,160 | 945 | 1,575 | -360 |

| 追加加工費 | 1,320 | 540 | 660 | 120 |

| 粗利 | 6,120 | 3,915 | 1,965 | 240 |

| 粗利率 | 63.8% | 72.5% | 46.8% | – |

控除額配賦法

| 科目 | 連産品 | 連産品A | 連産品B | 副産物 |

|---|---|---|---|---|

| 売上高 | 9,600 | 5,400 | 4,200 | – |

| 連産品原価 | 2,160 | 810 | 1,350 | – |

| 追加加工費 | 1,320 | 585 | 735 | – |

| 粗利 | 6,120 | 4,005 | 2,115 | – |

| 粗利率 | 63.8% | 74.2% | 50.4% | – |

J-GAAP による副産物の原価計算処理

会計実務として、一般的には、US-GAAPと大差ない。

ただし「原価計算基準」に処理方法が類型化されているので、そちらを整理しておく。

二八 副産物等の処理と評価

総合原価計算において、副産物が生ずる場合には、その価額を算定して、これを主産物の総合原価から控除する。副産物とは主産物の製造過程から必然に派生する物品をいう。

副産物の価額は、次のような方法によって算定した額とする。

(一) 副産物で、そのまま外部に売却できるものは、見積売却価額から販売費および一般管理費又は販売費、一般管理費および通常の利益の見積額を控除した額

(二) 副産物で、加工の上売却できるものは、加工製品の見積売却価額から加工費、販売費および一般管理費又は加工費、販売費、一般管理費および通常の利益の見積額を控除した額

(三) 副産物で、そのまま自家消費されるものは、これによって節約されるべき物品の見積購入価額

(四) 副産物で、加工の上自家消費されるものは、これによって節約されるべき物品の見積購入価額から加工費の見積額を控除した額

軽微な副産物は、前項の手続によらないで、これを売却して得た収入を、原価計算外の収益とすることができる。

作業くず、仕損品等の処理および評価は、副産物に準ずる。

原価計算基準

原価計算基準は、「生産法」を原則とし、「売上法」も例外として許容している。

「生産法」による連産品原価(主産物の総合原価)からの控除額の算定にあたり、

- 社外売却:NRV(追加加工費なし)

- 社外売却:NRV(追加加工費あり)

- 自家消費:節約可能額

- 自家消費:節約可能額-追加加工費

の4パターンの想定を例示している。

原価管理 Cost Management 体系

コメント