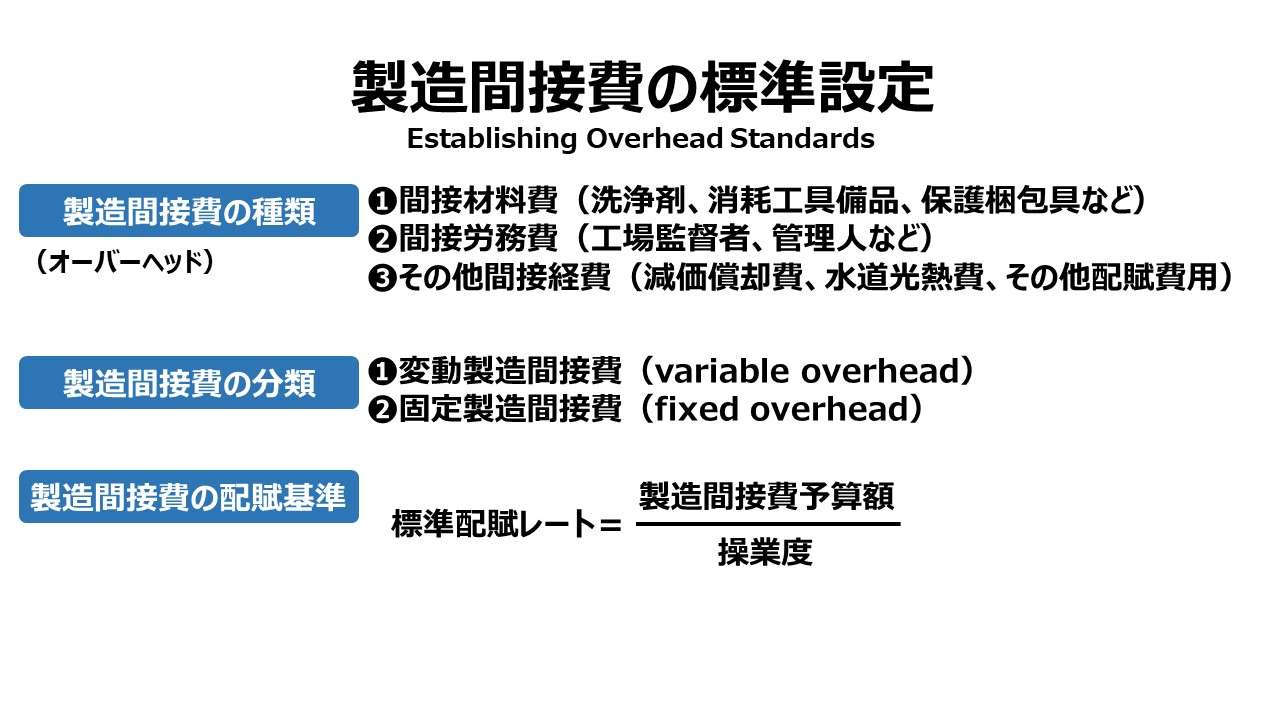

製造間接費の標準設定 Establishing Overhead Standards

オーバーヘッド(製造間接費)は間接費であり、個別の製品に直接結びつける(trace)することができないコストのことである。結果として製品に配賦処理であとづけられることになる。

オーバーヘッド(製造間接費)には、

- 間接材料費(洗浄剤、消耗工具備品、保護梱包具など)

- 間接労務費(工場監督者、管理人など)

- その他間接経費(減価償却費、水道光熱費、その他配賦費用)

がある。

製造間接費は、消耗工具備品など、生産量の変化に連動して発生額が変動する変動製造間接費(variable overhead)と、減価償却費や工場監督者の月給のように、生産量の変化とは無関係な固定製造間接費(fixed overhead)とに分かれる。

生産量に比例して、すなわち操業度によって変わり得る変動費と固定費は当然に予算段階から別々に取り扱われることとなる。

製造間接費の標準は、一般的には正常営業状態(normal operating conditions)に基づいた、予定操業度と予定能率に基づいて計算される。

製造間接費の合計額は予算上設定された製造間接費の発生額合計である。

製造間接費の標準配賦基準は、予算製造間接費を予定操業度で割り算して求められる。予定操業度は、伝統的手法を用いる場合は、機械作業時間や直接作業時間が代表例となる。この予定操業度によって配賦される額は、予算上定められた生産量に対して発生が許容されている標準原価総額となる。

\( \displaystyle \bf \frac{製造間接費予算額}{操業度} = 標準配賦レート \)

例

製造間接費予算額 1000万円

直接作業時間(操業度) 500時間(h)

\( \displaystyle \bf \frac{~~1000万円~~~~~}{500h} = 2万円/h \)

あわせて読みたい

標準原価を用いた予算管理 Standard Costs Used in Budgeting

標準原価を用いた予算管理 Standard Costs Used in Budgeting標準原価計算の基礎製造業において標準原価計算が採用されている場合、標準原価(standard cost)、予算原価(budgeted cost)、計画...

management-accounting.biz

2023.12.11

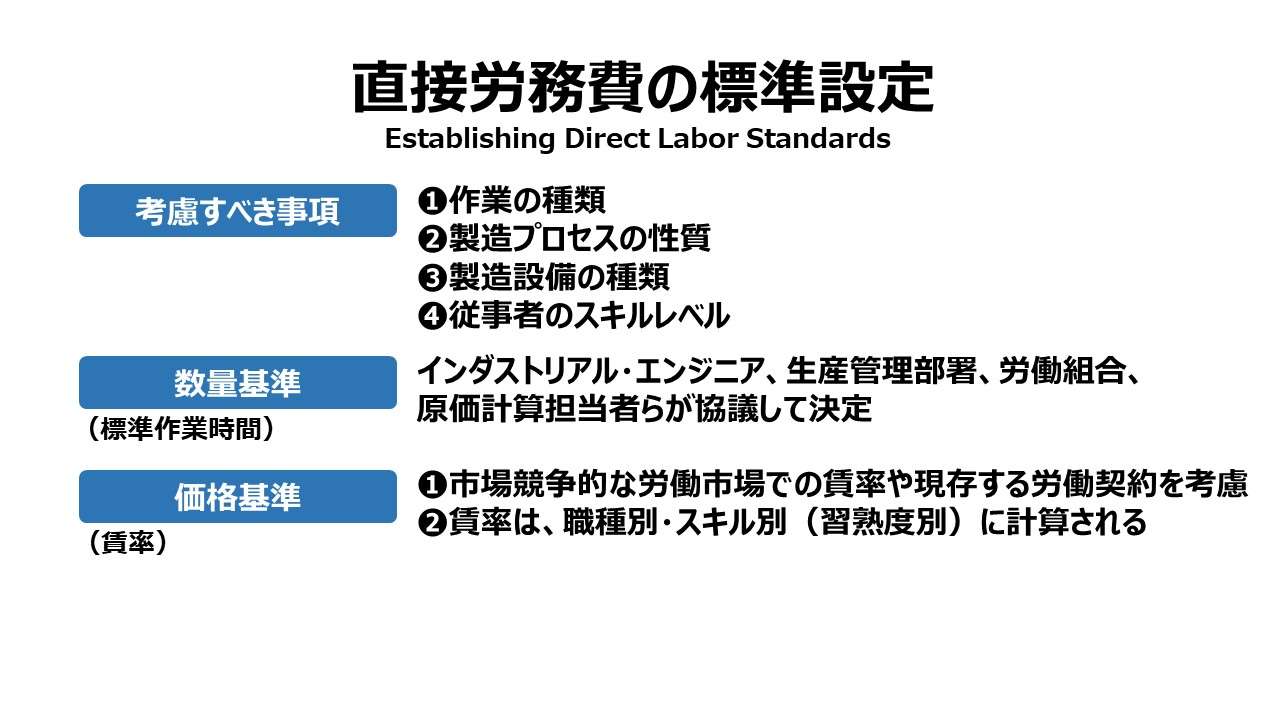

直接労務費の標準設定 Establishing Direct Labor Standards

直接労務費の標準設定 Establishing Direct Labor Standards直接労務費の標準設定で考慮すべき事項は以下の通り。作業の種類製造プロセスの性質製造設備の種類従事者のスキルレベル直接労務費の数量基準(標準作業時間な...

management-accounting.biz

2023.09.17

標準原価計算 Standard Costing

標準原価計算 Standard Costing標準原価と原価標準標準原価計算システムの下では、標準原価または予定原価が製品原価として割りてられることになる。原価標準(cost standard)は、製品1単位を製造するのに必要な経済的要素の...

management-accounting.biz

2022.02.05

予算管理 Planning/Budgeting/Forecasting 体系

| 1 | 戦略的計画 | Strategic Planning |

| 2 | 予算の諸概念 | Budgeting Concepts |

| 3 | 業績予測の技法 | Forecasting Techniques |

| 4 | 予算編成の方法論 | Budgeting Methodologies |

| 5 | 年度損益計画 | Annual Profit Plan & Supporting Schedules |

| 6 | 大綱的予算管理 | Top-Level Planning & Analysis |

コメント