標準原価を用いた予算管理 Standard Costs Used in Budgeting

標準原価計算の基礎

製造業において標準原価計算が採用されている場合、標準原価(standard cost)、予算原価(budgeted cost)、計画原価(planned cost)はほとんど同じ意味で使われる。

標準原価計算制度は、製造原価を測定する基準として一般的な方法のひとつである。標準原価は、直接材料費(direct materials)、直接労務費(direct labor)、製造間接費(manufacturing overhead)に対する見積原価である。これらの原価は、予算編成において、ある特定の状況が発生したものと仮定されて事前に決められた(predetermined)、見込の(estimated)原価である。

標準は、たいていはインタビュー、工程分析、工学研究(engineering study)をベースに設定される。それらの作業において、ひとつの製品を完成させるのに必要な様々な工程ごとの要求時間を調べ、製品に必要な部材の消費量を調べ、時間当たりの労務費(賃率)を調べ、部材の購入単価を調べることになる。

原価標準は、総合原価計算の場合は製品一単位ごとに作成され、個別原価計算の場合はジョブ・オーダーごとに作成されることになる。原価標準カードは、総合原価計算ならば製品1単位当たり、個別原価計算ならばジョブ・オーダー1単位当たりの標準原価(原価標準)を直接材料費・直接労務費・製造間接費ごとに区分して記載した原価一覧表である。

標準原価の分析は、ワークフローに従って、各会計責任組織単位の直接材料費、直接労務費、製造間接費を明らかにすることも含まれる。標準原価の特定は、それぞれの組織のそれぞれの現状に合わせて設定される。

- 物量標準(standard input):製品1単位当たりの製造に必要な消費量(インプット)、例えば、部材の消費量、直接作業時間など

- 価格標準(standard price):消費量(インプット)の1単位当たりの会社が見込む購入単価

- 原価標準(standard cost):製品(アウトプット)の1単位当たりの原価で、製品1単位の製造にかかる、全ての原価要素の、物量標準×価格標準の合計値

このとき、

製品1単位当たりの直接材料費とは、製品1単位を造るのに消費することが許容されている直接部材数量に価格標準(購入単価)をかけたものである。

製品1単位当たりの直接労務費とは、製品1単位を造るのに消費することが許容されている直接作業時間に価格標準(賃率)をかけたものである。

標準原価計算の予算編成への導入

標準原価は一般的に製造工程における原価計算に適用される。しかしながら、標準原価計算は、製造原価計算に適用されるだけではなく、多くの製造業では予算編成プロセスにおける重要なファクターとしても活用されている。当然に、予算編成における製品1単位当たりの予算原価の算出にも用いられる。

標準原価計算無しでは会社は予算を組むことが困難になる。なぜなら、マネジャーは自社が製造する製品1単位当たりの原価がいくらになるかを通常では知り得ないからだ。また、標準原価計算無しでは、自社の業績評価を行うことも覚束なくなる。なぜなら、会計年度末に、それまで1年間作ってきた製品の原価がいくらになっているべきかを知り得ないからだ。

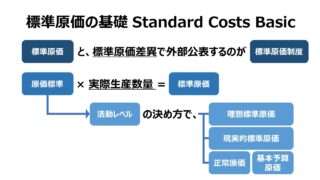

何を隠そう、製品1単位当たりの原価は「原価標準」であり、1年間の製造原価は「標準原価」である。

原価標準 × 生産数量 = 標準原価

@60万円 × 50個 = 3,000万円

標準原価は、

❶製品1単位を製造するのにかかる直接材料の想定消費数量と想定購入単価

❷製品1単位を製造するのに許容されている直接労働時間と賃率の想定

❸製品1単位に配賦されるべき製造間接費の想定額

をベースにすることで求められる。

これらの想定(assumptions)は、正常な生産状態(操業度)にある限り、挑戦的だけれども達成可能でもあらねばならない。

もしこれらの標準が厳しすぎるものであったならば、その標準は達成することはできないし、多大な原価差額が生じて、期末在庫評価額と売上原価の報告が不正確となってしまうからである。

原価標準は、製品1単位に適用するレートであり、予算編成にて組まれた予算原価の合計額を予算生産数量で割り算して求める。この原価標準は、今後一年間(予算年度)を通じて、生産活動が行われるたびに、実際生産数量に掛け合わして、この一年間の標準原価を計算することになる。

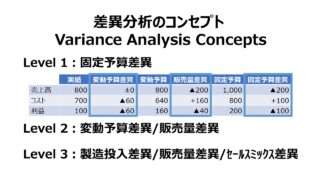

このようにして求められた標準原価と実際原価の差異(variance)は、標準原価差異レポートとして、差異分析に活用されるようになる。

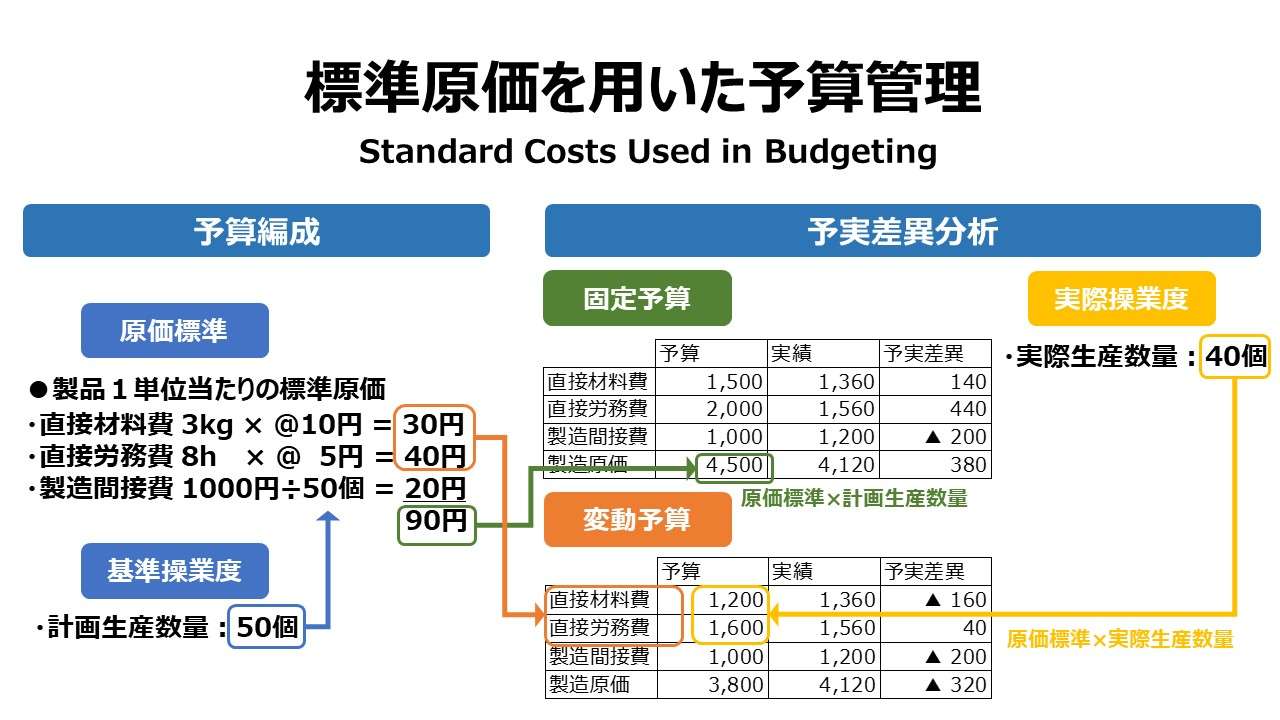

標準原価と固定予算・変動予算の関係

固定予算(static budget)は、販売数量や生産数量等の適切な基準に基づく計画操業度(予定操業度)をベースにして、かつ予め用意された原価標準を用いた予算である。

変動予算(flexible)budget)は、実際操業度をベースにして、かつ予め用意された原価標準を用いた予算である。変動予算は、もしも会社が予定操業度の代わりに実際操業度を前もって予算編成時点で知り得たと仮定した場合、その実際操業度を用いるであろうとの想定の下作成される予算である。

必然的に、変動予算は標準原価計算制度を用いることが前提になる。

標準原価計算制度は、固定予算を用いるにせよ、変動予算を採用するにせよ、製品1単位当たりの直接材料費・直接労務費のデータと、実際生産数量に適用される製造間接費の配賦レートの情報を我々に提供してくれ、予実差異分析レポートを活用することを可能にしてくれる。

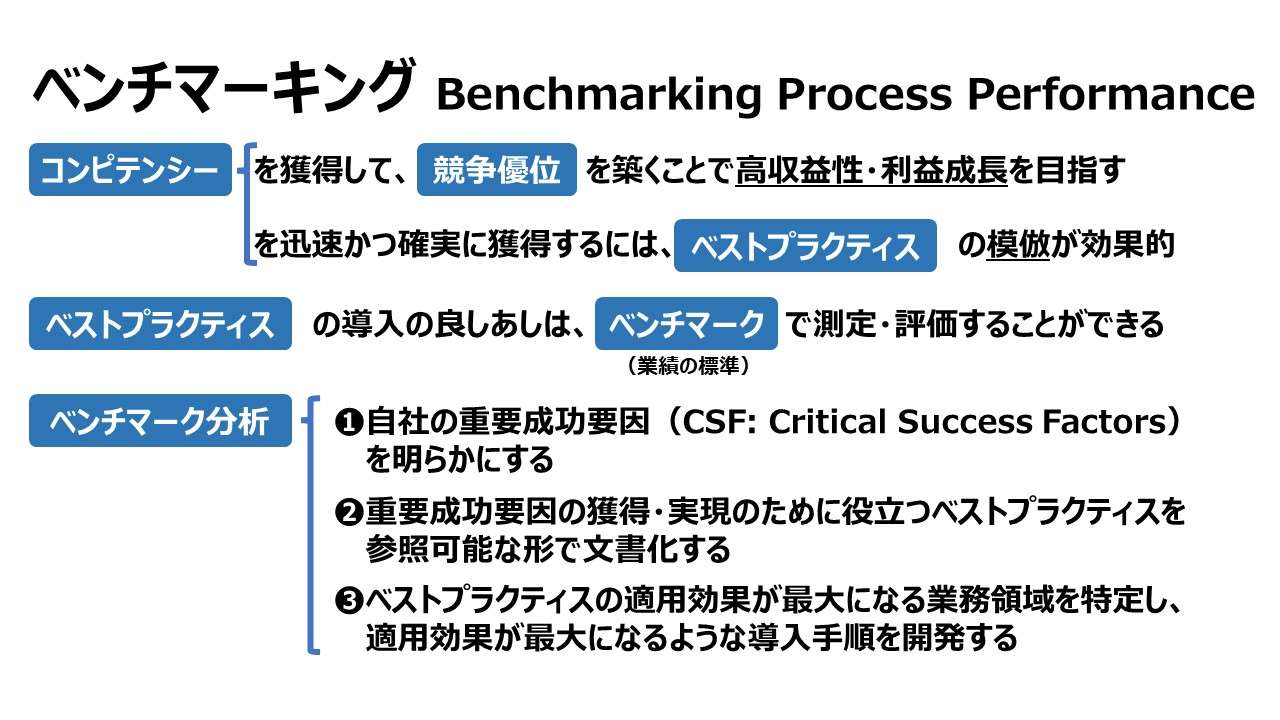

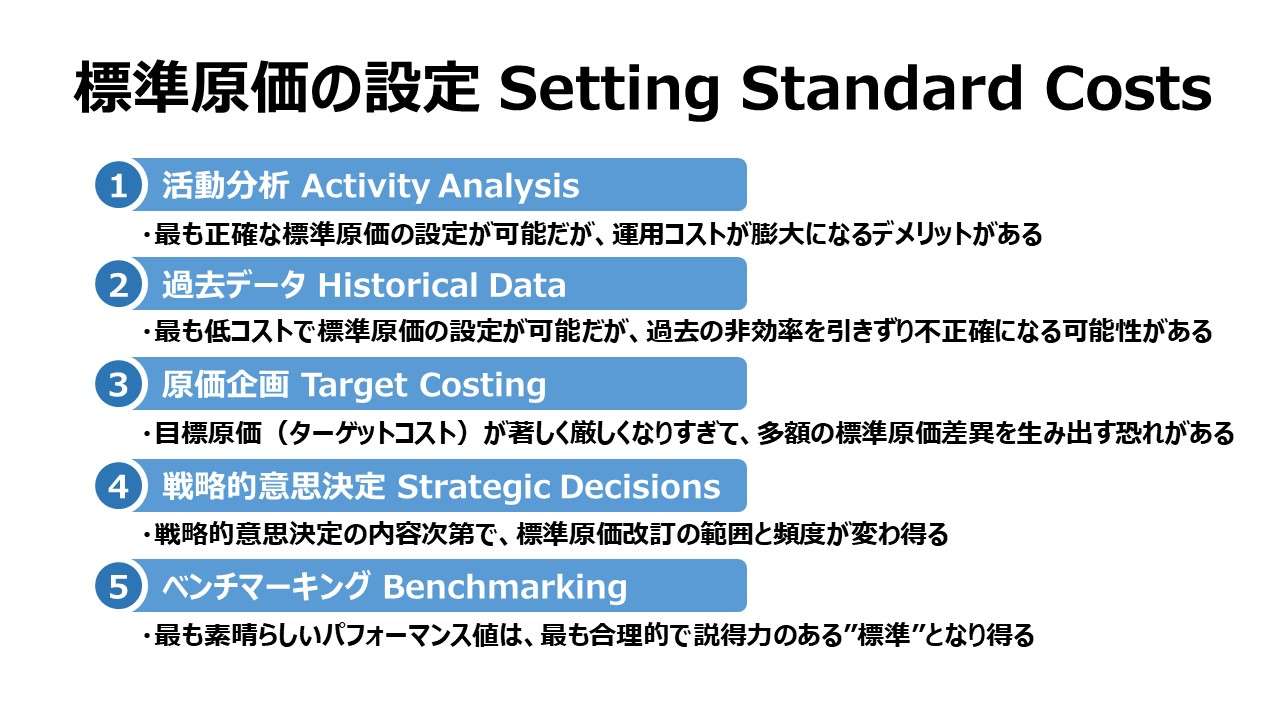

標準原価の設定 Setting Standard Costs

標準原価の設定者 Who Should Set the Standard ?

直接材料費の標準設定 Establishing Direct Materials Standards

直接労務費の標準設定 Establishing Direct Labor Standards

製造間接費の標準設定 Establishing Overhead Standards

基準操業度の設定 Determining the Level of Activity to Use

あわせて読みたい

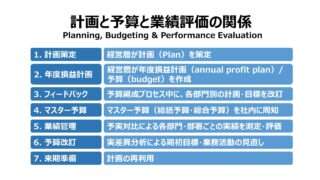

予算管理 Planning/Budgeting/Forecasting 体系

| 1 | 戦略的計画 | Strategic Planning |

| 2 | 予算の諸概念 | Budgeting Concepts |

| 3 | 業績予測の技法 | Forecasting Techniques |

| 4 | 予算編成の方法論 | Budgeting Methodologies |

| 5 | 年度損益計画 | Annual Profit Plan & Supporting Schedules |

| 6 | 大綱的予算管理 | Top-Level Planning & Analysis |

コメント