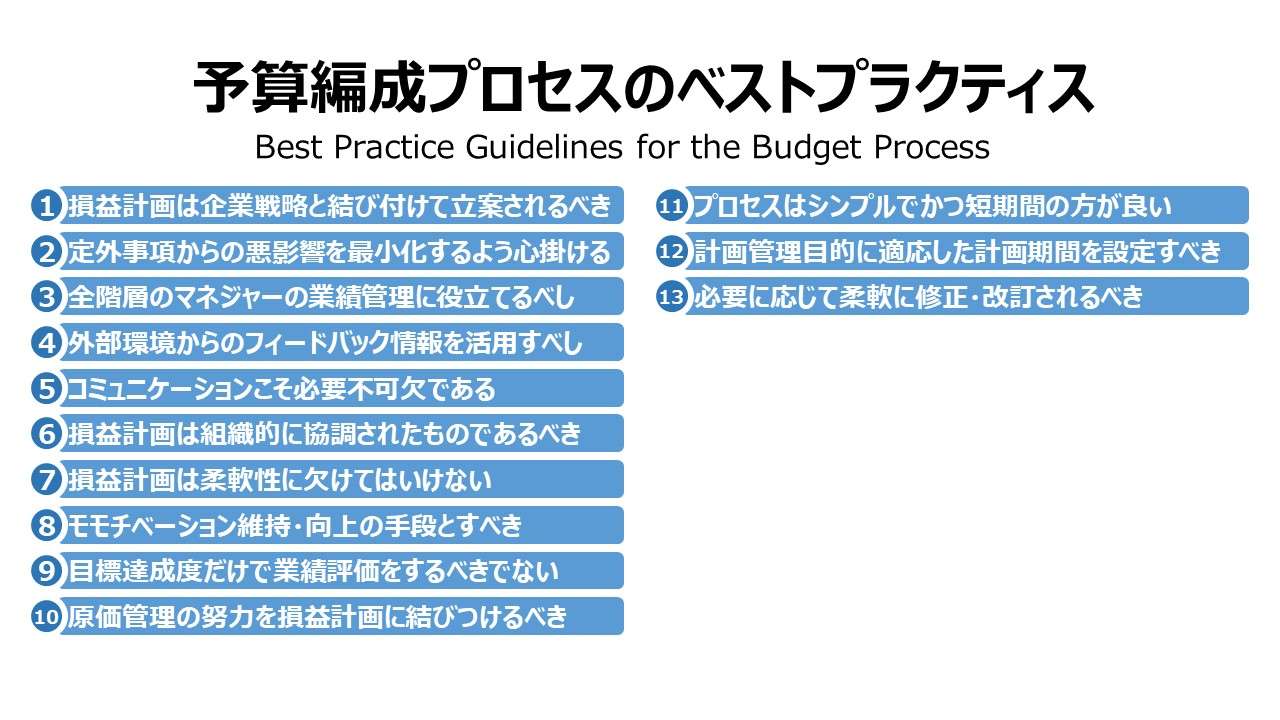

予算編成プロセスのベストプラクティス Best Practice Guidelines for the Budget Process

予算編成プロセスにおけるベストプラクティスはいくつか存在する。それらを体系的に整理するは難しい。予算編成は、ボトムアップ型アプローチによって運営されたり、ローリング予算といった定期レビューを組み込んだりと、様々な形態をとり得るからである。

ここでは、そういった使われた方の傾向や組み合わせを一旦度外視し、めぼしいものをリストアップすることに心掛けた。「べからず集」「べき・である集」と考えてざっと目を通して頂きたい。

損益計画は企業戦略と結び付けて立案されるべきである

損益計画は、自社の長期・短期経営計画に沿った方針で項目出しと目標水準ラインが設定される。損益計画は、短期・長期の経営計画を受けて編成される基本方針が提示されれば、これまで短期・長期の経営計画の説明を受けてきた下位階層マネジャー・従業員が、損益計画の編成方針についても理解しやすいものとなる。

会社の目指すべきゴールが何で、ゴール達成のための戦術的工夫がどのようにゴール達成に結びついているか、今回の損益計画対象期間において会社業績の目指すべき水準はどの程度か、等については、従来の短期・長期の経営計画に対する説明・意識共有が事前にあった方が、損益計画の形に落とし込みやすくなる。

想定外事項からの悪影響を最小化するよう心掛ける

損益計画の立案プロセスでは、従来からの自社の戦略的目標を達成するにはという目線で、自社を取り巻く内外環境の将来動向を厳しい目線で評価していく。実際のオペレーション遂行の中で、不可避的に発生するであろう、諸処の想定外事項が自社の戦略目標達成の障害となるような悪影響をできるだけ❶抑制・❷回避・❸転換 できるように心がける。

全階層のマネジャーの業績管理に役立つようにすべし

損益計画は、全階層のマネジャーのミッション遂行と会計責任の達成のために、役立つものでなければならない。

ひとつに、上位マネジャーが、管理下のマネジャーや従業員のパフォーマンス評価の査定基準を、個々の活動の会社目標への整合性と目標達成能力の程度であるとすれば、日々の業務コントロールの監視基準と是正指示の正当性について、損益計画が示す目前の今期目標・ゴールから与えられることになる。

ふたつに、下位マネジャー・従業員が上位マネジャーからの支援・アドバイスを求める際、損益計画が示す行動計画とそこから導かれる経営目標の達成水準に照らして、支援・助言を求めれば、上位マネジャーは自身の業務経験のみに依拠するのではなく、広く外形標準的な業務改善指導がやりやすくなる。

外部環境からのフィードバック情報を活用すべし

損益計画の立案プロセスには、市場動向やマクロ経済動向からのインプット情報を十二分に活用する必要がある。例えば、(来期の)計画対象期間には、今期後半から続く不況の余波があり得ると推測される場合、ただ漫然と、習慣的に前年対比で一律10%の成長目標を掲げることは、合理的でかつ達成可能な目標設定からほど遠いものとなる。

コミュニケーションこそ必要不可欠である

損益計画の立案プロセスにおいて、社内コミュニケーションは必要不可欠(vital)なものである。自社の戦略目標の重要性とそれにかけるトップマネジメントと彼らを直接支えるシニアマネジャーの本気度・熱意の両方を、下位階層マネジャー・従業員に伝えることは、損益計画での目標設定レベルを、少し頑張れば達成可能(challenging but achivable)な目標管理に最適なレベルを維持するのに役立つ。

損益計画は組織的に協調されたものであるべき

損益計画は、自社内の各機能別・職能別組織間の業務調整、目標整合を促すものであり、同時に、各組織が協調された中での編成プロセスを経て立案されるべきである。大事なことは、各組織の活動が、すべてひとつの経営目標に向けて整合的に実施・運用される必要性が高いからである。

例えば、営業部長が次年度計画ではできるだけ拡販に努めたいものとアグレッシブな売上増の販売計画を立てたいものとする。その時、審査部長は次年度計画では、不良債権による貸倒率を極小化し、企業の財務リスクを低下させたいものとする。この時、営業部長(営業部門)と審査部長(審査部門)との間で、❶次期計画の目指すべき売上予算の大枠への合意と、❷審査プロセスの両者の協力強化のためのオペレーション変更の合意を成すことができれば、組織的に協調された尊敬計画を立案できたと評価できる。

損益計画は柔軟性に欠けてはいけない

もし仮に、来期業績の著しい悪化が見込まれるとき、「全部門に渡る社内コストの一律10%カット」などといった柔軟性に欠けた硬直的な指示を行うことは経営目標の達成のために不適切であるだけでなく、新たな問題を引き起こす可能性が高い。

各部の機能発揮度合い、事業別・製品別のライフサイクル、近年の戦略的提携の推進などの注力分野ん選別など、考慮すべき点は多々あり、それらの精査・調整・説得の労をとらないシニアマネジャーは職務放棄をしたといわざるを得ない。

成長期にある事業に対する成長投資と、成熟期にあるじぎょうへの維持投資を等しく10%カットすることは、プロダクト・ポートフォリオ管理の要諦から大きく外れ、却って全社業績を悪化させることだろう。

また、(次項目とも関連するが)コストカットのダメージコントロールこそシニアマネージャーの職責であり、やるべき人がやるべきことをせずに、一律対応を強制された部門側はデモチベーションされて、却って目標達成が覚束なくなるリスクの方が高くなる。

損益計画はモチベーション維持・向上の手段とすべき

これは、英語(カタカナ)の方がしっくりくるかもしれない。損益計画は、モチベーション・デバイス(motivating device)であるべきだ。損益計画は、社内にいるすべての関係者が自社変革のための組織的目標に向けて協調しながら業務に邁進することを促す機能を果たす機能を持つべきである。

損益計画に記述されている目標達成のための戦術的措置が、各部門の行動規範となり、損益計画に記述されている目標水準が、どれくらいの活動レベルを期待されているかを明確にする。

損益計画を参照さえしていれば、自身の業務の鑑となるのだから、各自の目標と努力すべき水準が明示されると人は頑張れる。自分の頑張りがどの経路を伝って他部署の人の頑張りと連携して最終的な企業業績につながるかが分かれば、人は他部署の人と協力し合おうという気分にさせられるものだ。

このシーンでの留意点は、損益計画を決して上からの押し付けの強制仕事(rigid taskmaster / taskmaker)とはならないようにすることである。

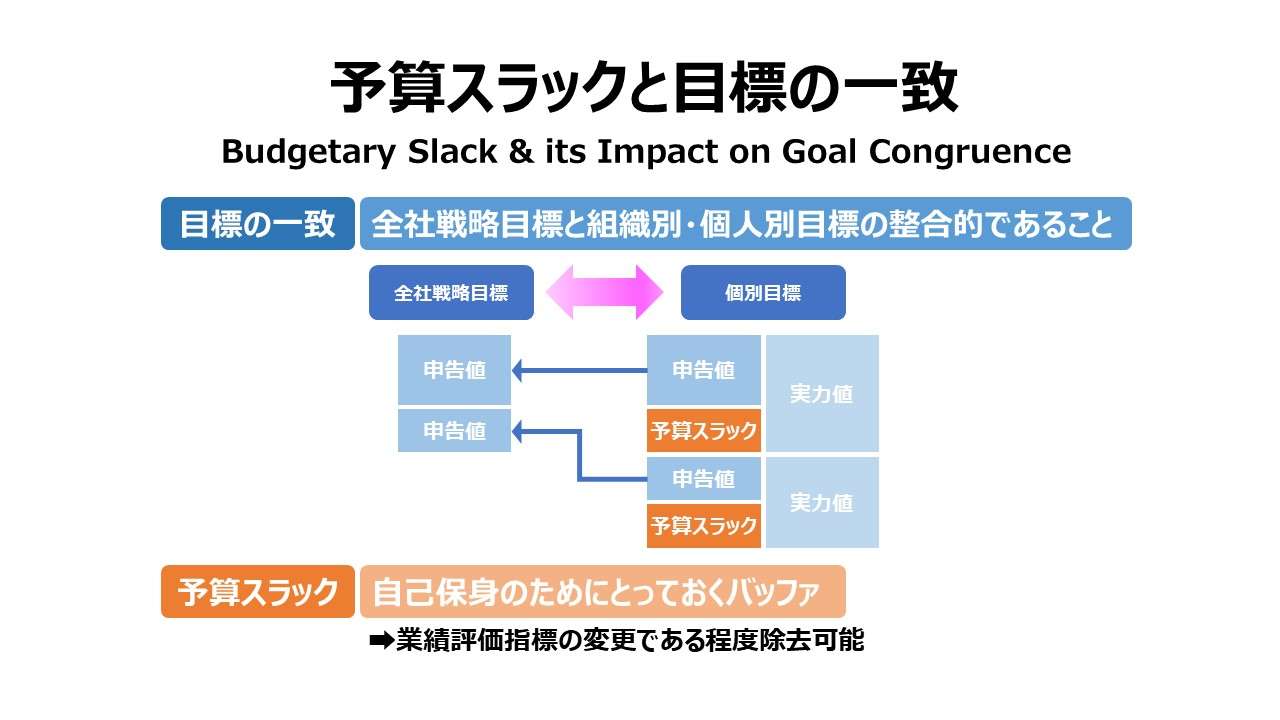

損益計画による目標達成度だけで業績評価をするべきでない

各階層のマネジャーは、整合性を持った業績評価指標(performance measures)をもって業績評価されるべきであり、ただ単に損益計画の超過達成/未達という提供基準だけで業績評価をしてはいけない。あくまで2次的資料の位置づけでのみ活用するべきである。

「結果至上主義」は、以下の点から不適切と考える。

❶業績結果だけで評価される社内風土を醸成すると、業務プロセス上の瑕疵・不正行為等のガバナンス上の問題を生む可能性がある

❷業績結果が全て、被評価者の努力と行為結果が結実したものとは限らないことが多い(景気循環的な変動、特別な政府からの公共受注は本人の努力や貢献とは別である、例:新型コロナ禍による需要蒸発と、コロナワクチン接種会場運営常務の受注)

❸業績結果を向上させるための協働・協力・支援など、定量的な結果指標だけでは測定できない貢献・努力にも報いないと、業績評価制度の正当性が保てない

原価管理の努力を損益計画(予算)に結びつけるべきである

損益計画立案プロセス(予算編成プロセス)において、正確なコスト情報を提供することは必要不可欠である。

これはコスト情報の持つ性質の中から2つほど特徴をとりあげてみる。

まずひとつに、受注・売上情報は、社外の市場や競合他社に依拠する部分が多く、不確実性も高い。一方で、コストはすべて社内情報であるから、❶データソースが確実でかつ詳細な明細を判明させることができる、❷不確実性の高い受注・売上の変動に合わせて、いくつかのコストビヘイビアのシナリオから、コスト発生シミュレーションを汲むことが可能である、という特徴がある。予算編成プロセスにおいても、いくつかの受注・売上シナリオに対して適切なコストシナリオを充てることで、損益予測を立てることが可能になる。

ふたつめに、コスト情報はすべて社内情報であるから、コスト情報の入手に手間暇をかければ、どこまでも詳細なデータを作成・発見することができる。これは「効率性の罠」である。社外ソースの受注・売上と違って、社内ソースであるコスト情報の収集・解析のみマニア的に実践しても、損益計画自体の精度はそれほど高まらないことがある。コスト情報収集は、その費用対効果(工数、時間含む)を十分に吟味してから利用を図りたい。

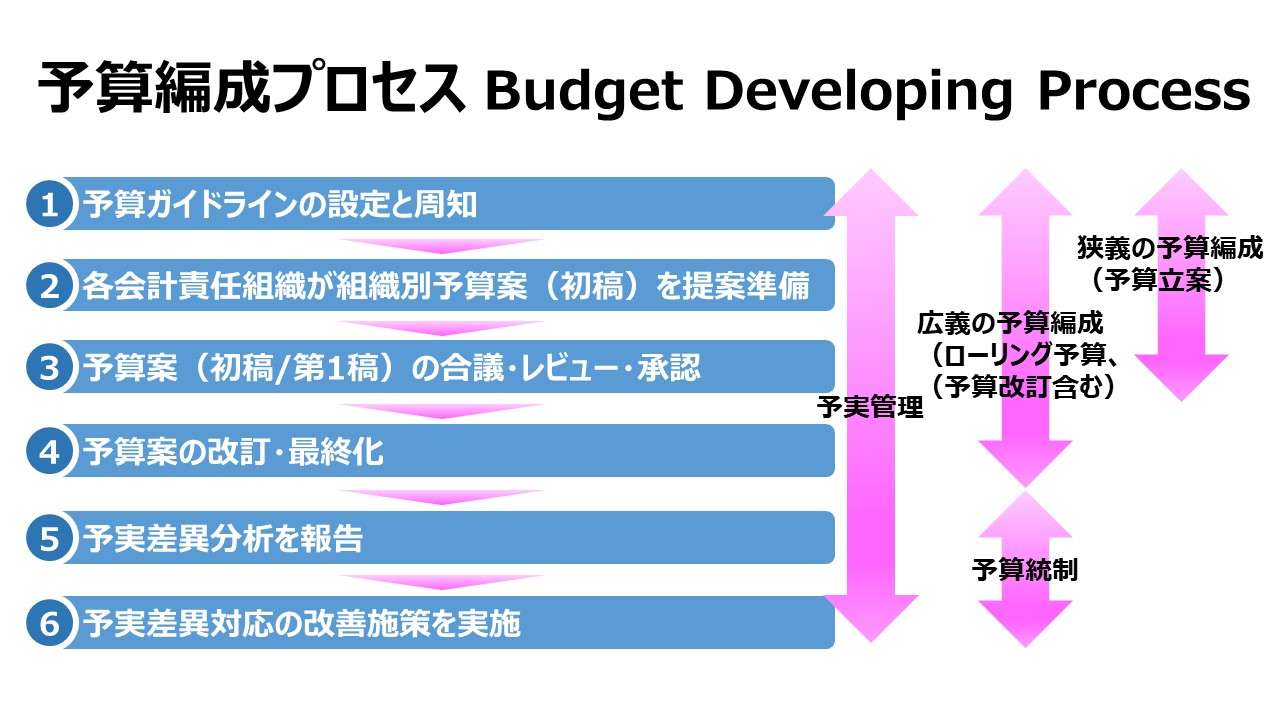

計画立案プロセスはできるだけシンプルでかつ短期間の方が良い

計画立案プロセスは、それ自体はあくまで間接作業であって、直接企業収益獲得に貢献するものではない。従って、その他の管理工数同様に、手間暇かけない方が企業収益に貢献するのは間違いないだろう。

そこで、

❶計画立案プロセス(予算編成プロセス)では、予め審議項目・評価基準・参加者選定基準などを標準化しておく

❷採用する計画立案プロセス(予算編成プロセス)のアプローチを定式化しておく

❸なるべく人手作業を減らしてオートマチックに予算値集計や改訂作業ができるようにIT化しておく

❹予算承認段階の減数や共同承認者の減数、合議対象項目の削減など、期間短縮を図る

等といった運用上の工夫が必要となる。

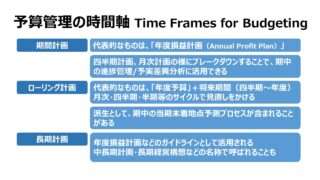

計画管理目的に適応した計画期間を設定すべき

計画と実績の対比を中心とするPDCAサイクルは、その管理対象ごとに様々である。よって、全て一律に月次や年度での計画期間の設定は却って目的を阻害する可能性が高い。

工場での生産ラインへの要員配備計画とそれに伴う要員人件費計画は、要員配備を指揮する週次で配員計画、稼働時間ごとの人件費の執行管理は、月次で管理し、工場や生産部における労働費管理は、月次または四半期のコスト予実管理(場合によっては生産部のP/L予実管理)が適切となろう。

また、新製品開発プロジェクトにおいては、管理対象が商品企画⇨製品設計⇨生産工程設計⇨生産計画⇨流通・販売計画⇨アフターサービス計画⇨終売計画の全てが対象となるから、その全体は数か月や1年単位に収まらないことの方が多いだろう。

必要に応じて柔軟に修正・改訂されるべき

損益計画や予算は、ある程度、社内活動に対する行動規範となるから、安定性や正当性に十分に配慮しないと基準性が認められにくくなる。

しかしながら、内外環境の激変期にあっては、達成可能な目標を社内に提示し続ける大義のために、改訂・修正・変更を厭うべきではない。

損益計画や予算は、戦略的計画や会社目標・ゴールを適切に表示し、その実現に向けた工程表でもあるわけだから、硬直的に一言の修正も許さないとする硬性憲法であるより、しかるべき改正手続きを経た後に変更できる国家予算案(日本政府においてもよく年度中に補正予算が組まれることがある。もちろん、国会審議を経た後、両院の承認後になって初めて有効なものとなるのは本予算と同じ)のような運用の方が望ましい。

その際、呼称や建付け(公式予算と予算修正や見通し修正は違う呼称を用いるなど)など、社内行政的な見地は脇に置いといて、損益計画/予算は、常に、会社目標と活動規範を適切に反映した鑑であり続けることの方が大切である。

あわせて読みたい

予算管理 Planning/Budgeting/Forecasting 体系

| 1 | 戦略的計画 | Strategic Planning |

| 2 | 予算の諸概念 | Budgeting Concepts |

| 3 | 業績予測の技法 | Forecasting Techniques |

| 4 | 予算編成の方法論 | Budgeting Methodologies |

| 5 | 年度損益計画 | Annual Profit Plan & Supporting Schedules |

| 6 | 大綱的予算管理 | Top-Level Planning & Analysis |

コメント