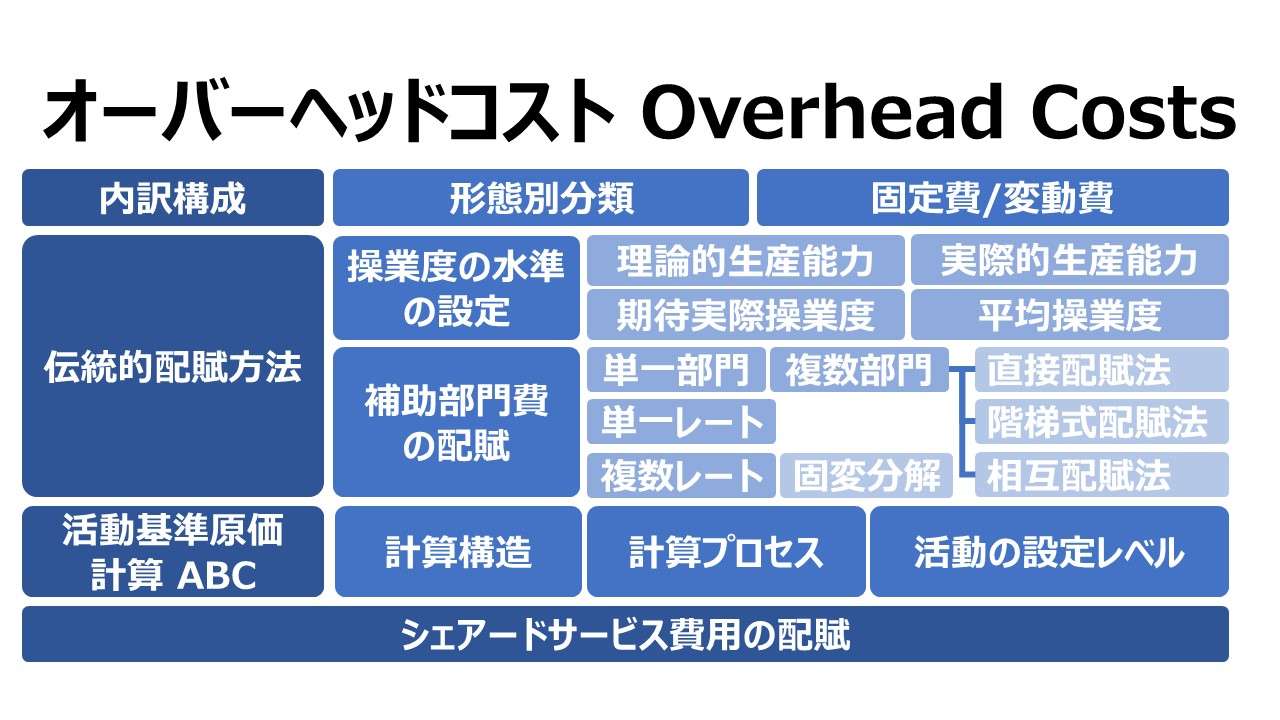

オーバーヘッドコスト Overhead Costs

オーバーヘッドコストの概要

オーバーヘッドコストのイントロダクション

- オーバーヘッドコストの位置づけ

- 工場間接費 factory overhead

- 間接材料費

- 間接労務費

- 製造管理費

- 操業度との関連による分類

- 固定間接費

- 変動間接費

- 混合間接費(日本語ではあまり用いない – Mixed overhead)

- 配賦方式

- 伝統的配賦方法 Traditional(Standard) Allocation Method

- 活動基準原価計算 ABC: Activity-Based Costing

伝統的配賦方法 Traditional(Standard) Allocation Method

- 配賦基準の設定

- 工場別

- 部門別

- 配賦レートの計算

- 操業度の水準の設定

- 理論的生産能力 Theoretical/Ideal capacity

- 実際的生産能力 Practical capacity

- 期待実際操業度(予算操業度) Master budget capacity

- 平均操業度(正常操業度) Normal capacity

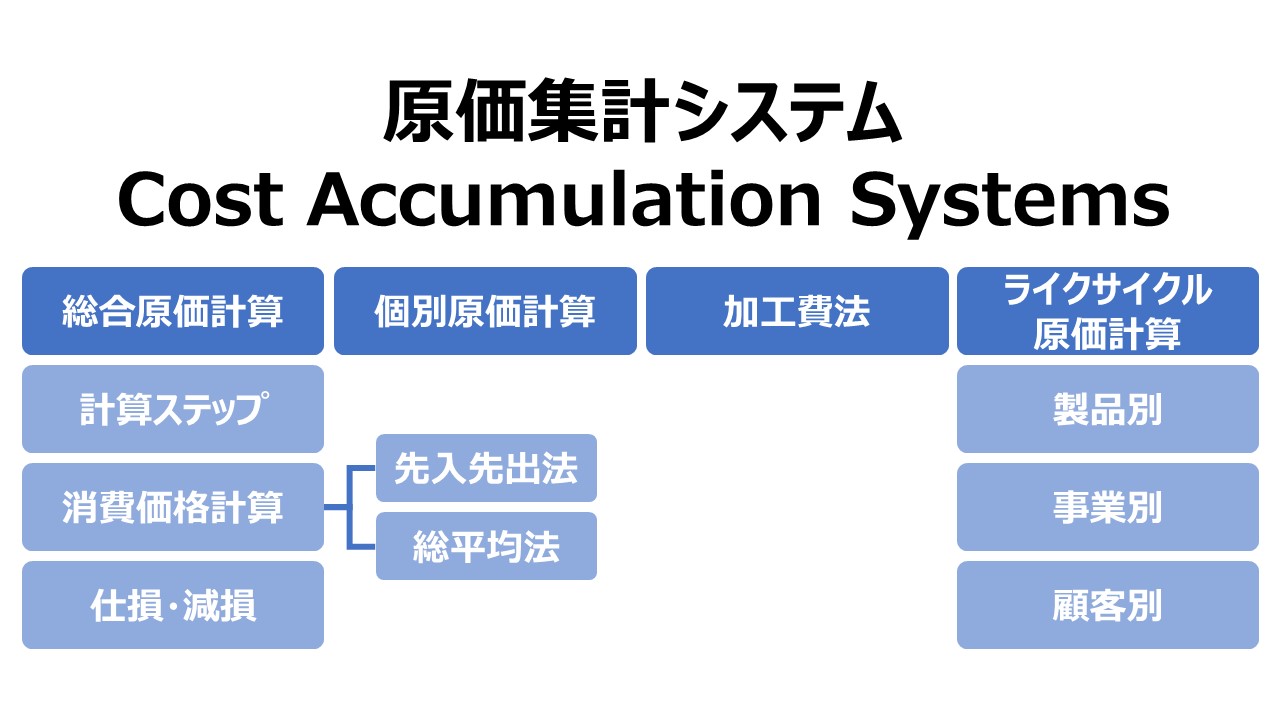

- 原価測定基準

- 標準原価

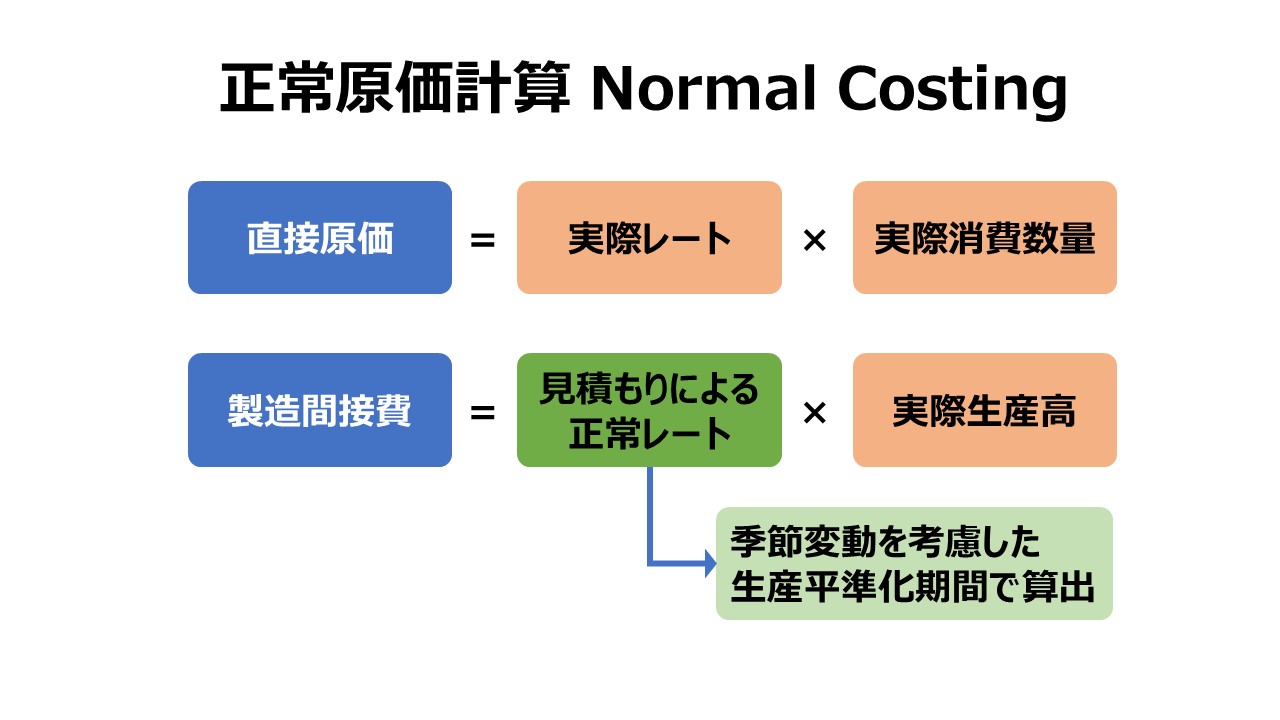

- 正常原価

- 実際原価

- 固定間接費の配賦

- 操業度差異の処理

活動基準原価計算 ABC: Activity-Based Costing

- ABCの構造

- 活動 Activity

- 原価対象 Cost object

- コストドライバー(配賦基準、割当基準)Cost driver

- Structural cost driver

- Organizational cost driver

- Executional, or activity, cost driver

- 伝統的配賦方法とABC

- ABC計算プロセス

- 活動の明確化

- コストドライバーとコストプールの洗い出し

- 配賦レートの計算と配賦計算

- 活動の種類

- 製品単位

- バッチ単位

- 製品ライン単位

- 工場単位

シェアードサービス費用の配賦 Shared Services Cost Allocation

補助部門費の配賦(単一部門)

- 単一レート

- 複数レート

- 固定費レート

- 変動費レート

補助部門費の配賦(複数部門)

- 直接配賦法 direct method

- 階梯式配賦法 step(step-down) method

- 相互配賦法 reciprocal method

コメント