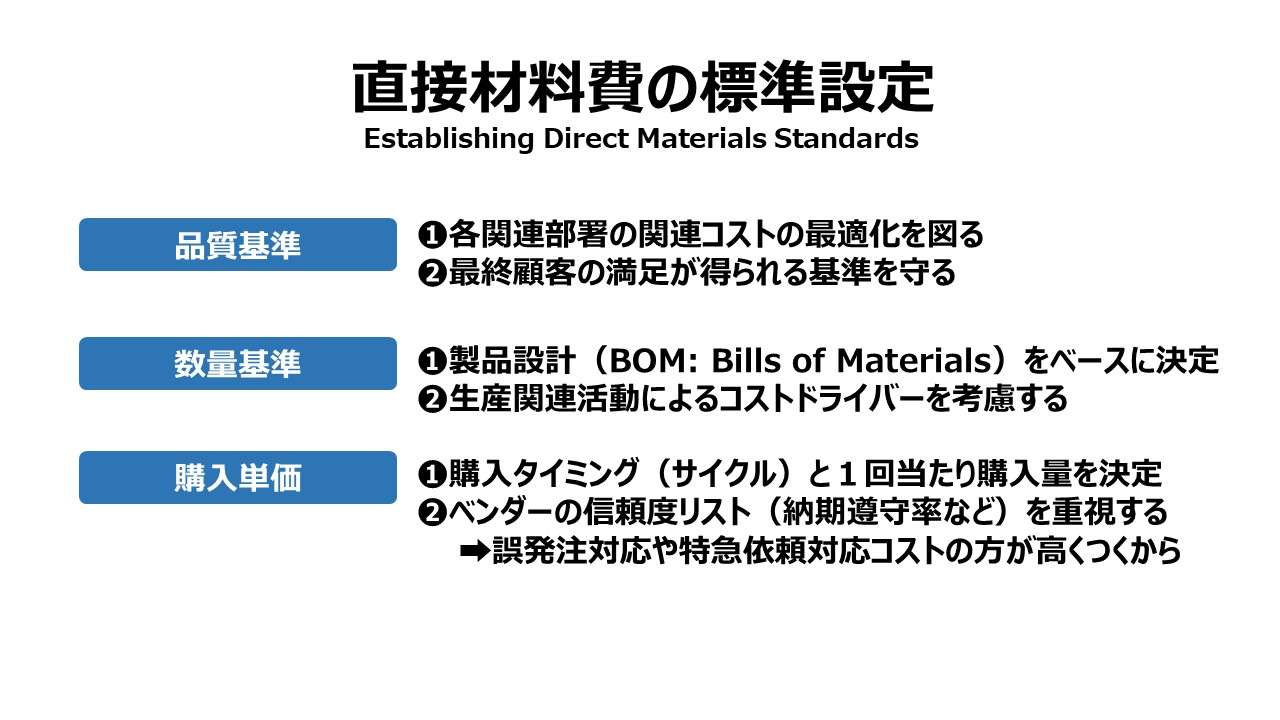

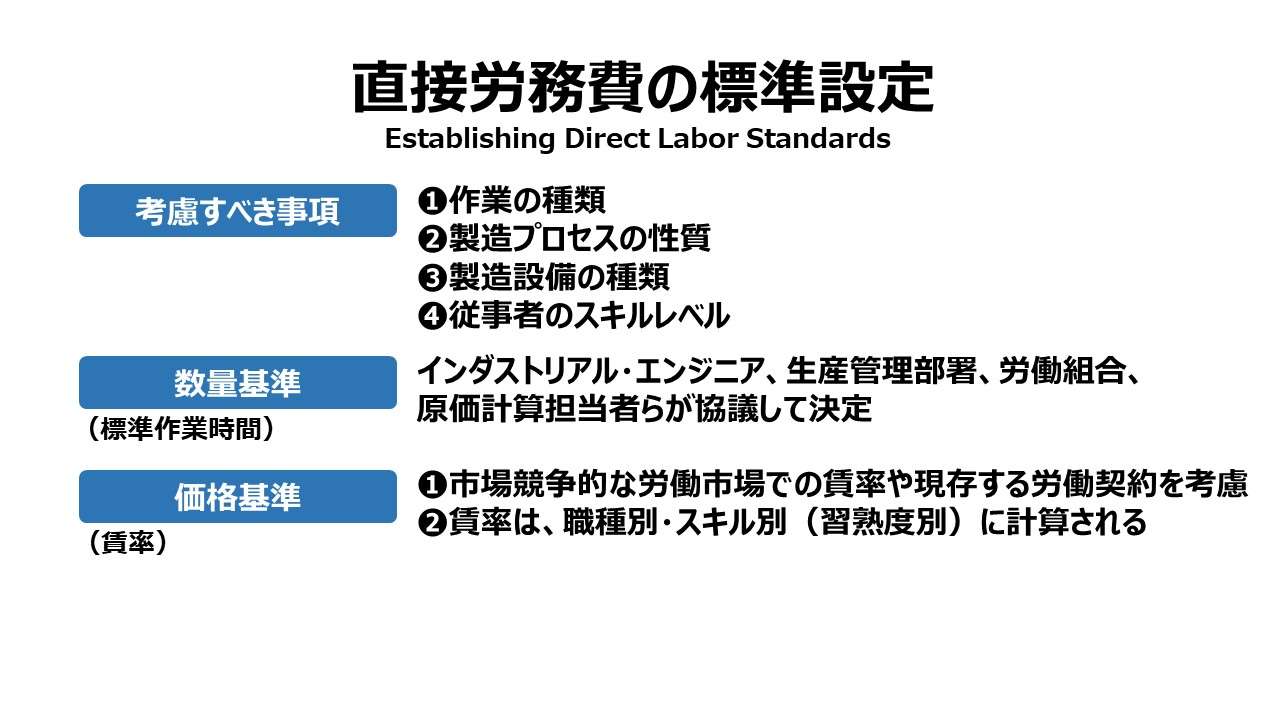

直接材料費の標準設定 Establishing Direct Materials Standards

直接材料費の標準設定に最初に必要な事項は次の通り。

- 必要とされる材料品質

- 製品1単位当たりに必要な数量

- 直材の購入単価

材料品質を特定することが第1ステップとなる。なぜなら、材料品質が製造工程の全般にわたって影響が大きいからだ。材料品質次第で消費数量や製造時間・製造手順、製造工程の管理者の配置までが左右されることなどざらにある。

材料品質を決めるのに、マーケティング担当者、製品開発担当者、生産管理担当者、原価計算担当者らが協議に参加する。彼らの部署間にわたる様々なトレードオフな条件を裁定できるように、全関係者が納得するだけの全ての関連部署に関連するコストが最も安くなるように、そして最終顧客満足が得られる品質を担保できるように、最適な材料品質を決定することになる。

材料品質が決まったら、製品1単位を製造するのに必要とされる数量基準を決定する。数量基準は、製品デザイン(BOM: Bills of Materials)、生産活動基準のコストドライバー、工場と生産設備の稼働状況、そして材料品質をベースに決定される。

インダストリアル・エンジニア、生産管理担当者、原価計算担当者らが共に数量基準を策定する。

品質基準・数量基準が決まった後、価格基準が定められる。価格基準を決める大前提が品質基準と数量基準であるからだ。購入タイミング(サイクル)と1回当たりの購入数量もまた考慮されるべき事項となる。

ベンダーの信頼度リスト(納期遵守率など)の方が最安値の見積表より重要性が高いことはままあることである。なぜなら、誤発注対応や特急依頼対応コストの方が、最安値での仕入れ効果を上回って、高くつくものだからだ。

あわせて読みたい

標準原価を用いた予算管理 Standard Costs Used in Budgeting

標準原価を用いた予算管理 Standard Costs Used in Budgeting標準原価計算の基礎製造業において標準原価計算が採用されている場合、標準原価(standard cost)、予算原価(budgeted cost)、計画...

management-accounting.biz

2023.12.11

標準原価の設定 Setting Standard Costs

標準原価の設定 Setting Standard Costs多くの企業が標準原価や作業標準を設定し、予算管理に活用している。標準はできるだけ正確で、現実的で、納得性の高いものであらねばならない。そのため、多くの標準設定のための方法論やツール...

management-accounting.biz

2023.09.14

標準原価計算 Standard Costing

標準原価計算 Standard Costing標準原価と原価標準標準原価計算システムの下では、標準原価または予定原価が製品原価として割りてられることになる。原価標準(cost standard)は、製品1単位を製造するのに必要な経済的要素の...

management-accounting.biz

2022.02.05

予算管理 Planning/Budgeting/Forecasting 体系

| 1 | 戦略的計画 | Strategic Planning |

| 2 | 予算の諸概念 | Budgeting Concepts |

| 3 | 業績予測の技法 | Forecasting Techniques |

| 4 | 予算編成の方法論 | Budgeting Methodologies |

| 5 | 年度損益計画 | Annual Profit Plan & Supporting Schedules |

| 6 | 大綱的予算管理 | Top-Level Planning & Analysis |

コメント