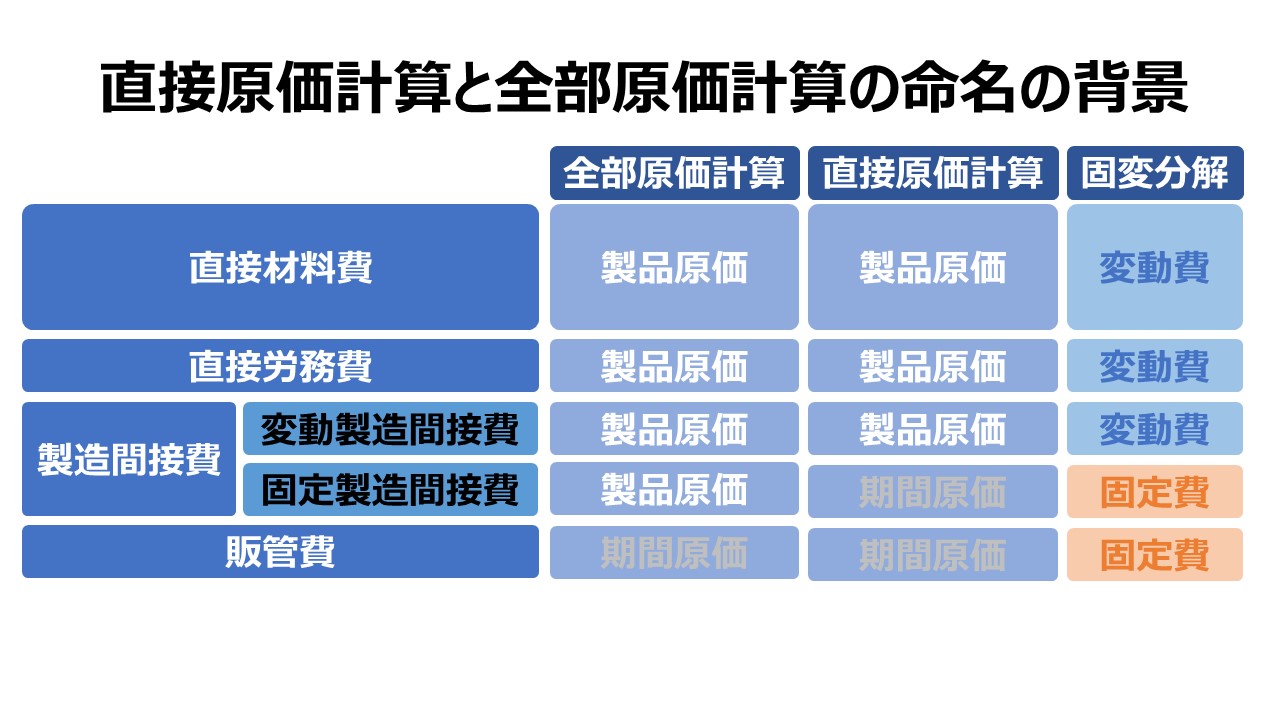

学習用例示 – 標準原価・正常原価(予定原価)・実際原価

イントロダクション

会計実務では、このような不格好なシステム設計はしないのが通常であるが、学習支援目的で、理解促進の長をとって、以下のような学習用例示をExcelテンプレートで作成した。

説明文の読解と、実際にExcelテンプレートをあちこち触ってみて、標準原価・正常原価(予定原価)・実際原価の特徴と差異について、勘所を掴んでいただきたい。

Excelテンプレート

入力欄の青字になっているセルに任意の数字を入力すると、表を自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

●使用しているExcel関数

IF関数、SUM関数

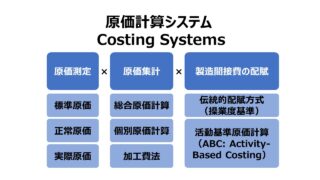

解説

計算プロセス

- 原価標準

の設定直接材料費、直接労務費、変動製造間接費の原価標準を設定 - マスター予算策定生産高、固定製造間接費当期発生額の予算値を決定

- 実績データ

収集生産高、材料消費量、直接作業時間、発生コストの実績値を収集 - 実績レート

計算実績データを元に実績レートを計算する - 原価計算

の実行単価×個数(生産高)の式で原価(総原価、単価)を計算する

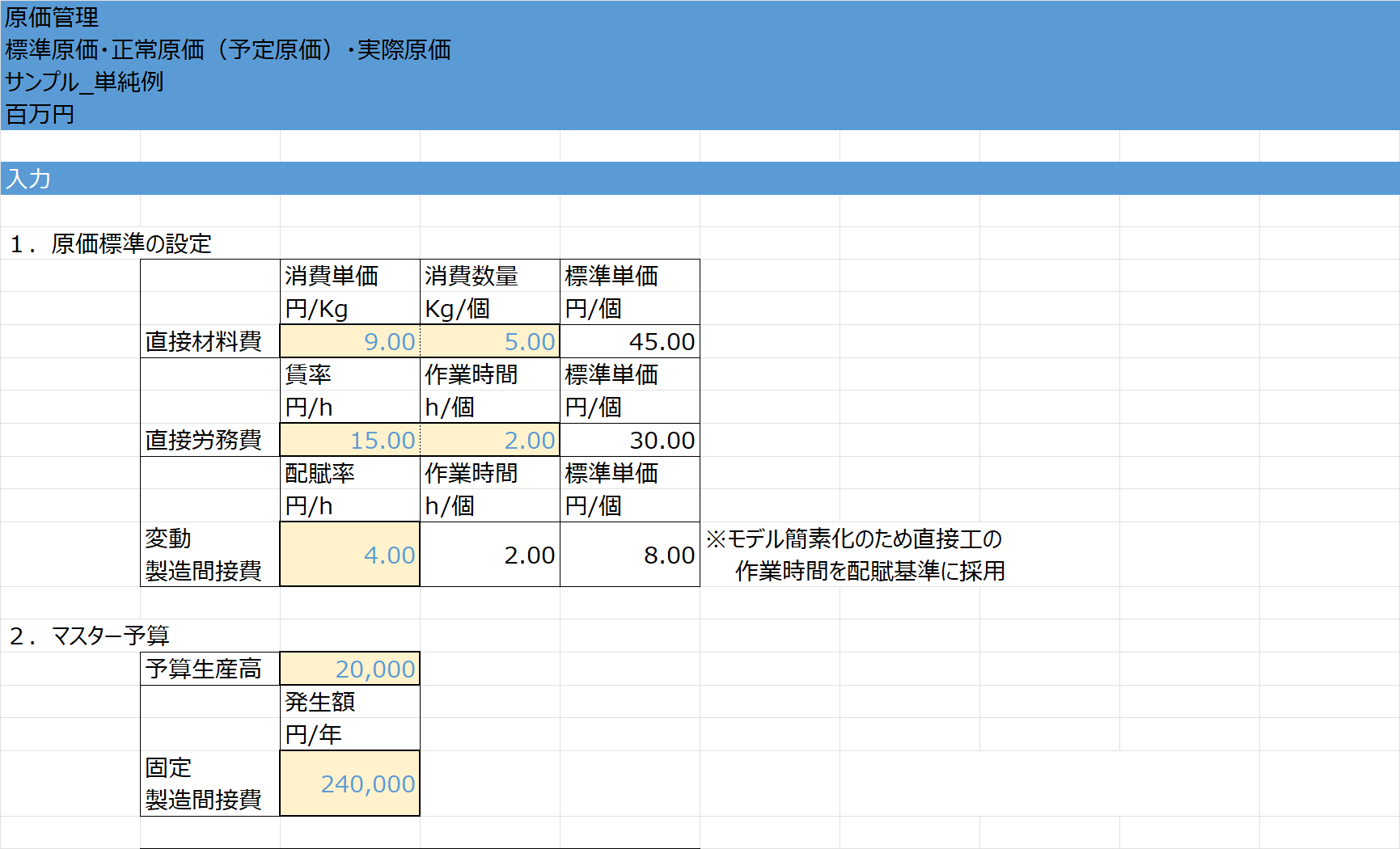

❶原価標準の設定

一般的な教科書では、固定製造間接費を含めて、この最初のステップで標準原価カードを作成・完成できるという記述が多い。

理屈ではそうだが、予算に連動した施策によって製造固定費は大きく変動するため、標準原価カードの完成は、会計実務ではマスター予算策定が終わるまでお預けとなる。

❷マスター予算策定

ここでは、来期の生産高を決定するのが一番重要なキーとなる。実務的には、需要予測から売上高→出荷高→期首在庫調整→生産高→仕入高の順で、いわゆる所要量計算を行う流れに沿う形で進める。

物量が決まれば、生産の構え→必要となる製造固定費が決まるし、物量から期待利益を導き、どれくらいの将来投資(設備投資、R&D投資、従業員教育投資など)にかけられる許容範囲も分かる。

つまり、生産の構えと生産活動に纏わる将来投資が合計で製造固定費の予算額となる。

❸実績データ収集

標準原価計算の場合でも、

標準原価 = 標準単価 × 実際数量

という計算式で原価計算を実施するので、範囲はともかく実績データの収集なくして原価計算はできない。

これに加えて、実際原価計算の場合は、

単価情報も実際データで算出する必要がある。

❹実績レート計算

上述したように、さらに、実際材料消費量、実際材料消費額、実際作業時間、実際労務費発生額、実際変動製造間接費発生額、実際固定製造間接費発生額を用いて、全原価要素の実際レートを計算する。

❺原価計算の実行

標準原価カード、実際生産量、実績レートの3つを駆使して、標準原価、正常原価(予定原価)、実際原価を求める。

代表的な、形態別分類+直間+固変の組み合わせによる、直接材料費、直接労務費、変動製造間接費、固定製造間接費の4種の原価要素を用いて計算する。

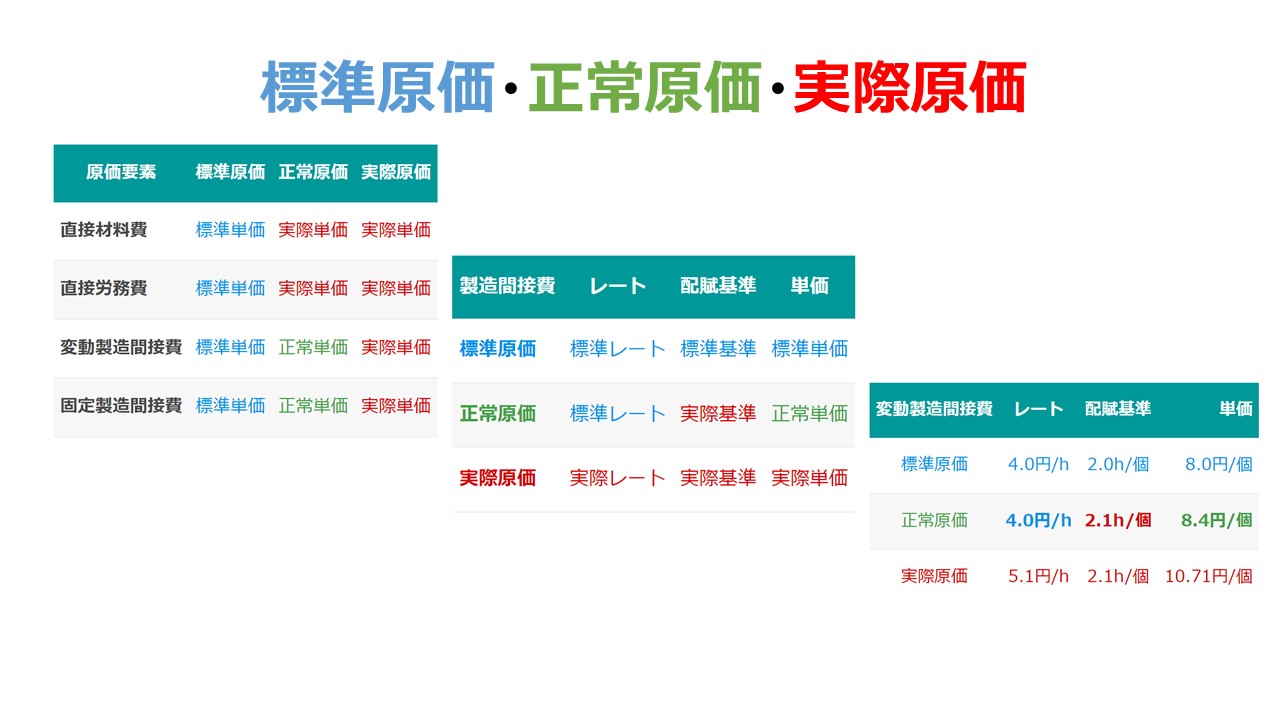

以下は、各原価要素ごとに採用されるレート情報の種別が分かりやすいように表にまとめた。

| 原価要素 | 標準原価 | 正常原価 | 実際原価 |

|---|---|---|---|

| 直接材料費 | 標準単価 | 実際単価 | 実際単価 |

| 直接労務費 | 標準単価 | 実際単価 | 実際単価 |

| 変動製造間接費 | 標準単価 | 正常単価 | 実際単価 |

| 固定製造間接費 | 標準単価 | 正常単価 | 実際単価 |

ここで、製造間接費の3種類の単価の違いを詳しく見てみると、

単価 = レート × 配賦基準

例 標準変動製造固定費の単価=4円/h × 2h/個 = 8円/個

なので、

| 製造間接費 | レート | 配賦基準 | 単価 |

|---|---|---|---|

| 標準原価 | 標準レート | 標準基準 | 標準単価 |

| 正常原価 | 標準レート | 実際基準 | 正常単価 |

| 実際原価 | 実際レート | 実際基準 | 実際単価 |

となる。

さらにしつこく、変動製造固定費のみを取り出して対照表にまとめると、

| 変動製造間接費 | レート | 配賦基準 | 単価 |

|---|---|---|---|

| 標準原価 | 4.0円/h | 2.0h/個 | 8.0円/個 |

| 正常原価 | 4.0円/h | 2.1h/個 | 8.4円/個 |

| 実際原価 | 5.1円/h | 2.1h/個 | 10.71円/個 |

資格試験などで、標準原価・正常原価(予定原価)・実際原価の計算問題がどうしても解けない人は、この表の各項目の位置と色の違いを頭に叩き込んでおく必要があるだろう。

ちなみに、英米では、専ら「正常原価」と呼称し、日本では「予定原価」と呼称する。厳密に言うと、実際原価 ⊃ 正常原価 ⊃ 予定原価 だが、これもひとつの学説に拠るものだから、あまり名称に拘泥する必要もない。

原価管理 Cost Management 体系

コメント