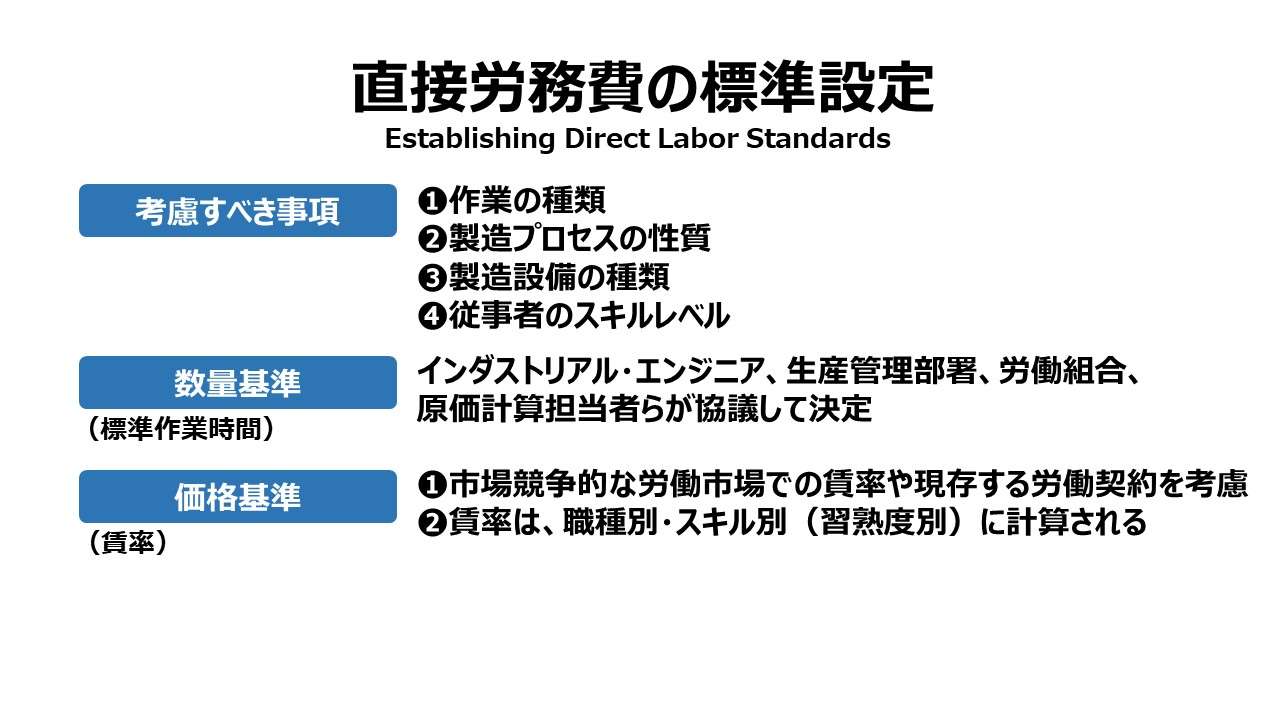

直接労務費の標準設定 Establishing Direct Labor Standards

直接労務費の標準設定で考慮すべき事項は以下の通り。

- 作業の種類

- 製造プロセスの性質

- 製造設備の種類

- 従事者のスキルレベル

直接労務費の数量基準(標準作業時間など)は、インダストリアル・エンジニア、生産管理部署、労働組合、原価計算担当者らが、上記に列挙した事項の全て/いくつかに対して協議して決定する。

直接労務費の価格基準(賃率)は、市場競争的な労働市場での賃率や現存する労働契約を考慮して、人事担当部署から提供される。一般的には、賃率は、職種別・スキル別(習熟度別)に計算された何層かに層別された値として計算される。

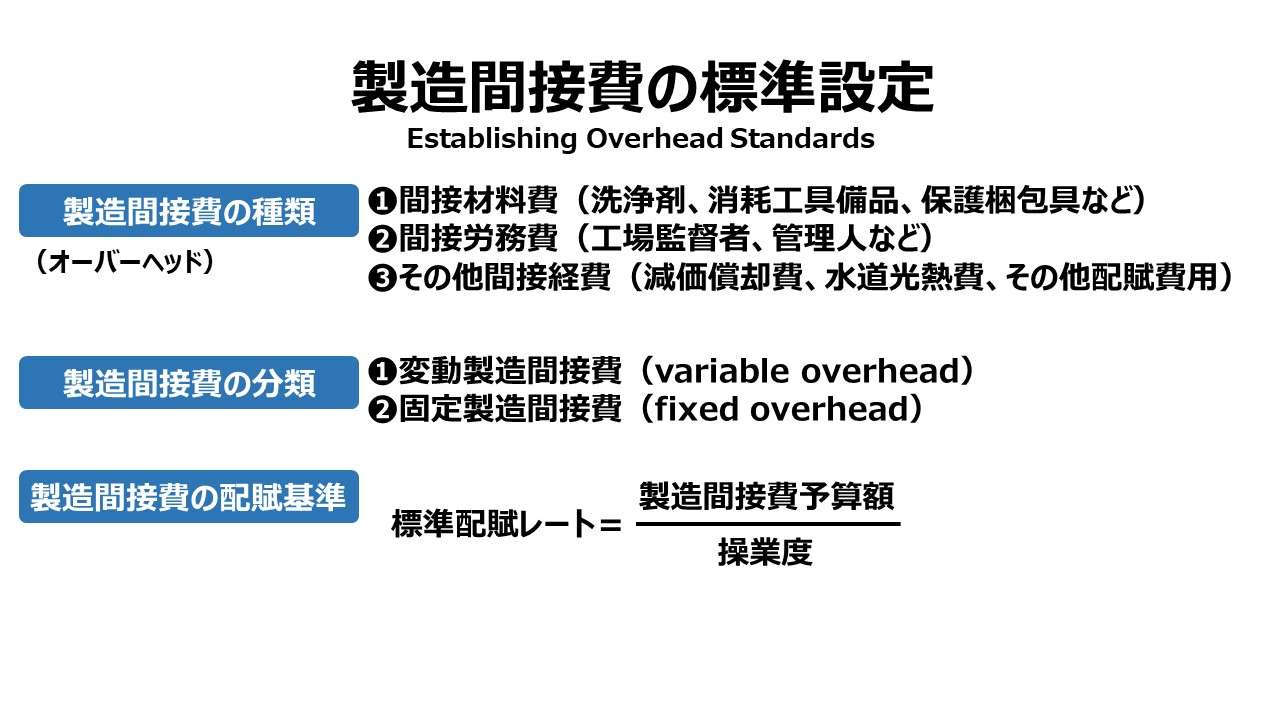

労務費に関する標準は、直接労務費と間接労務費の両方を含む。時間給や月給の他に、福利厚生費や個人所得税もある。福利厚生費には、建康保険料、生命保険料、退職年金掛け金、有給手当などが含まれる。個人所得税には、雇用保険料(失業保険料)、社会保障費の従業員支払い分などが含まれる。また、国や制度によっては労災保険料が含まれることもある。

企業は、福利厚生費をオーバーヘッド(製造間接費)に含めて、各製品にそのコストを配賦することもできるし、時間給に上乗せして直接労務費として取り扱うこともできる。もちろん、予算上での取り扱いを実際原価計算でも採用することが大前提であるが。

大多数のケースでは、福利厚生費を直接労務費扱いにしようとオーバーヘッドに含めようと、売上原価、売上高、期末在庫評価にそれほど大きな差異は発生しない。発生費用の殆どが直接労務費である場合に限り、大きな差が生まれる可能性があるだけだ。

あわせて読みたい

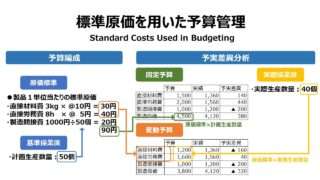

標準原価を用いた予算管理 Standard Costs Used in Budgeting

標準原価を用いた予算管理 Standard Costs Used in Budgeting標準原価計算の基礎製造業において標準原価計算が採用されている場合、標準原価(standard cost)、予算原価(budgeted cost)、計画...

management-accounting.biz

2023.12.11

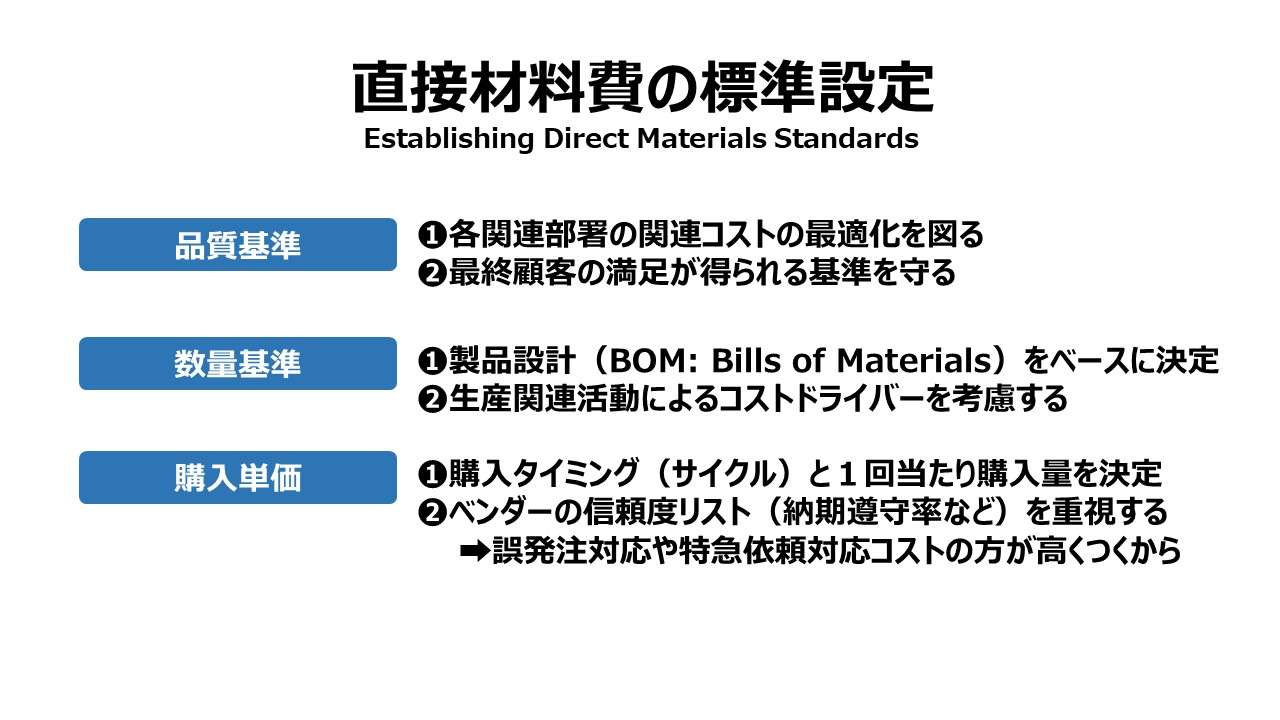

直接材料費の標準設定 Establishing Direct Materials Standards

直接材料費の標準設定 Establishing Direct Materials Standards直接材料費の標準設定に最初に必要な事項は次の通り。必要とされる材料品質製品1単位当たりに必要な数量直材の購入単価材料品質を特定することが第1...

management-accounting.biz

2023.09.16

標準原価計算 Standard Costing

標準原価計算 Standard Costing標準原価と原価標準標準原価計算システムの下では、標準原価または予定原価が製品原価として割りてられることになる。原価標準(cost standard)は、製品1単位を製造するのに必要な経済的要素の...

management-accounting.biz

2022.02.05

予算管理 Planning/Budgeting/Forecasting 体系

| 1 | 戦略的計画 | Strategic Planning |

| 2 | 予算の諸概念 | Budgeting Concepts |

| 3 | 業績予測の技法 | Forecasting Techniques |

| 4 | 予算編成の方法論 | Budgeting Methodologies |

| 5 | 年度損益計画 | Annual Profit Plan & Supporting Schedules |

| 6 | 大綱的予算管理 | Top-Level Planning & Analysis |

コメント