原文

一一 材料費計算

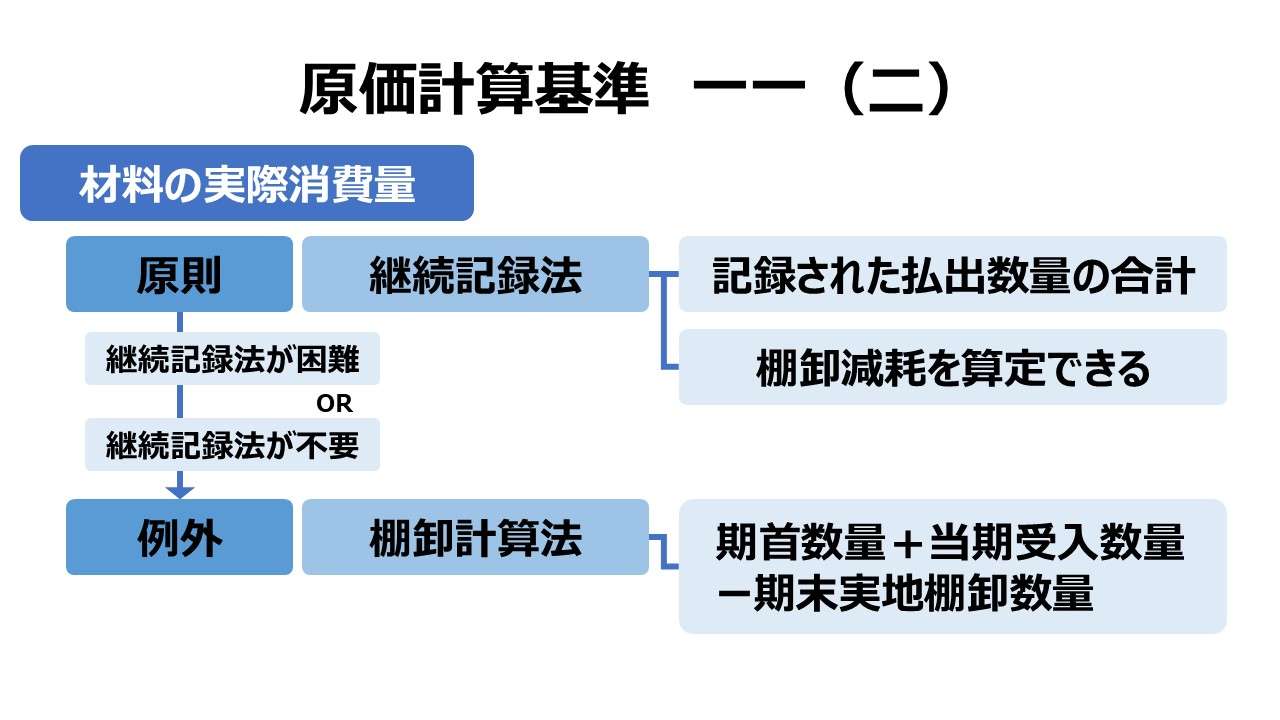

(二) 材料の実際の消費量は、原則として継続記録法によって計算する。ただし、材料であって、その消費量を継続記録法によって計算することが困難なもの又はその必要のないものについては、たな卸計算法を適用することができる。

第二章 実際原価の計算|原価計算基準

解説

継続記録法と棚卸計算法

直接材料費・補助材料費など、金額的に重要で出入記録(受払記録)をつけるべきものに関して、実際消費量を把握・算定する方法として、継続記録法と棚卸計算法がある。

- 継続記録法

- 払出の都度その数量を記録し、原価計算期末において払出数量の合計をもって実際消費量を算定する方法

- 棚卸計算法

- 払出の都度記録は行わず、期首在高と当期の受入数量の合計から、期末の実地棚卸数量を控除することで実際消費量を算定する方法

原価計算基準では、継続記録法を原則とし、❶継続記録法の採用が困難なもの、❷継続記録法の採用が不要なもの については、例外として棚卸計算法を適用するとしている。

【原則】継続記録法

実際消費量 = 記録された払出数量の合計

【例外】棚卸計算法

実際消費量 = 期首数量 + 当期受入数量 - 期末実地棚卸数量

継続記録法が困難なものとは、物理的実体がなかったり、数量の把握が面倒な不定形のことである。代表例として常温では液体や気体の形で保持されるものと理解するのが早い。

継続記録法が不要とあるのは、金額的に僅少で重要性がないもののことである。グリースやボルト・ナットの類と考えておけばよいだろう。

継続記録法と棚卸計算法の比較

| # | 継続記録法 | 棚卸計算法 |

|---|---|---|

| 1 | 計算が正確である | あくまで推定消費量である |

| 2 | 実地棚卸により棚卸減耗の把握が可能 | 実地棚卸では棚卸減耗の把握が不可能 |

| 3 | 材料在高の継続的な測定ができる | 期中では、材料在高の測定ができない |

| 4 | 目的別・用途別の測定ができる | 目的別・用途別の測定ができない |

| 5 | 手間がかかる | 手間がかからない |

項番1から4は、継続記録法のメリットであり、項番5のみが棚卸計算法のメリットである。一方のメリットは他方のデメリットなので、厳格で正確な材料消費量を求めるために、継続記録法が原則とされるが、そこまで管理工数をかけられないものに限定して、例外的に棚卸計算法の採用が認められるのはこのメリット/デメリットの対比からわかる。

ポイント

逆計算法

なお、原価計算基準では触れられていないが、継続記録法と棚卸計算法の他に、逆計算法というものがある。

製品別材料標準消費量 = 製品完成量 × 製品1単位の製造に要する材料標準消費量

こう表記するといささか取っ付き難くくなるが、例えば、製品1個当たり10kg の消費量であるという関係が一定程度保たれている場合、製品10個ならば、10個×10kg=100kg の実際消費量になるだろうと推定する方法である、といえば理解が早いかもしれない。

なお、上記の「材料標準消費量」を「材料見積消費量」にしても、製品別材料見積消費量として計算することは可能だ。何を基準に推定しているかの違いにすぎない。

ではなぜ、こうした標準消費量や見積消費量を用いた逆計算法が「基準一一(二)」で設定されていないのだろうか?

答えは至極簡単だ。なぜなら、この「基準一一(二)」は「第二章 実際原価の計算」に含まれており、標準原価は「第三章 標準原価の計算」にて解説されるべきものだからだ。

また、見積概念については、文言として、基準内では「二八 副産物等の処理と評価」「二九 連産品の計算」「三五 仕損費の計算および処理」「四〇 標準原価算定の目的」などに登場する。しかし、「見積原価計算」自体は原価計算基準の枠外である。

棚卸計算法による材料元帳の例

一般的には、材料元帳の使用は、継続記録法に限定したものと理解されている。しかし、棚卸計算法を採用していたとしても、材料消費金額の算定のために材料元帳を利用することも多い。

| 日付 | 摘要 | 注文書No. | 数量 | 単価 | 金額 |

|---|---|---|---|---|---|

| 9/1 | 前月繰越 | 100kg | @10 | 1,000円 | |

| 9/3 | 受入 | 1020 | 240kg | @11 | 2,640円 |

| 9/17 | 受入 | 1022 | 160kg | @16 | 2,560円 |

| 合計 | 500kg | @12.4 | 6,200円 | ||

| 9/30 | 実地棚卸 | 50kg | @12.4 | 620円 | |

| 9/30 | 当月消費 | 450kg | @12.4 | 5,580円 | |

| 10/1 | 前月繰越 | 50kg | @12.4 | 620円 |

実際材料消費量の把握のためには、原則として「継続記録法」を用い、重要性がない場合は例外として「棚卸計算法」が認められる

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

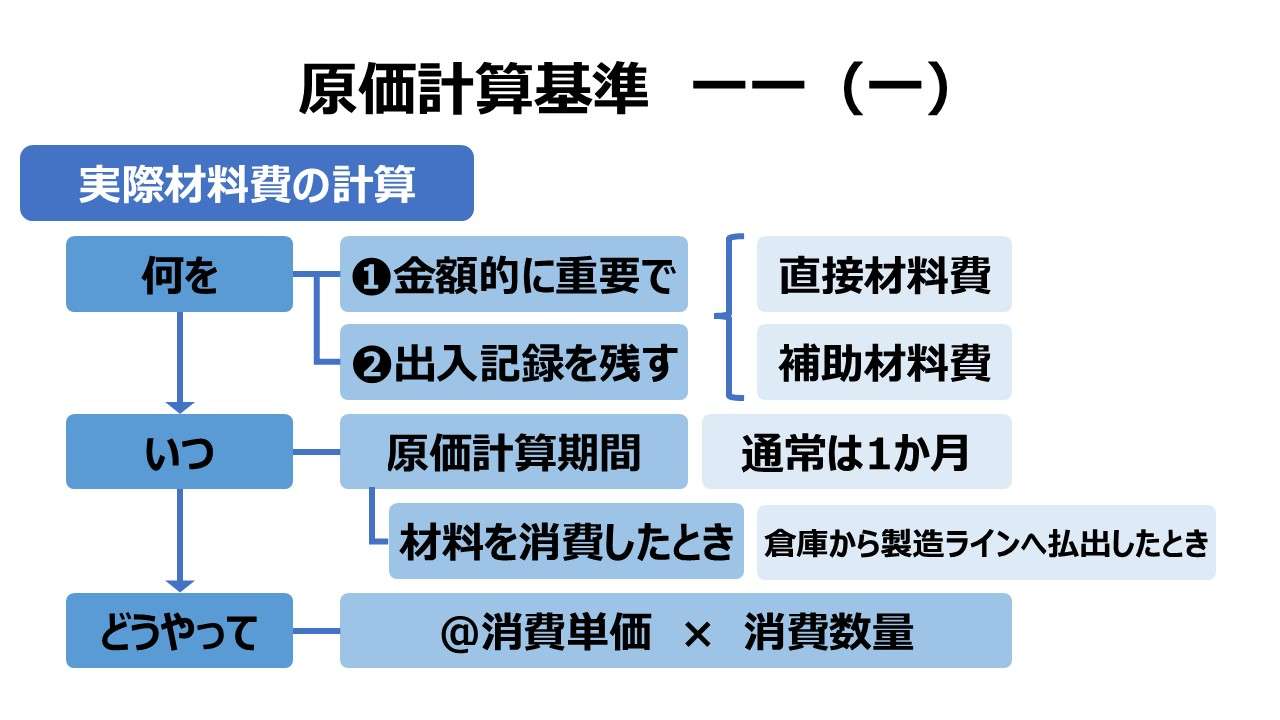

(一)実際材料費の計算

(二)材料の実際消費量

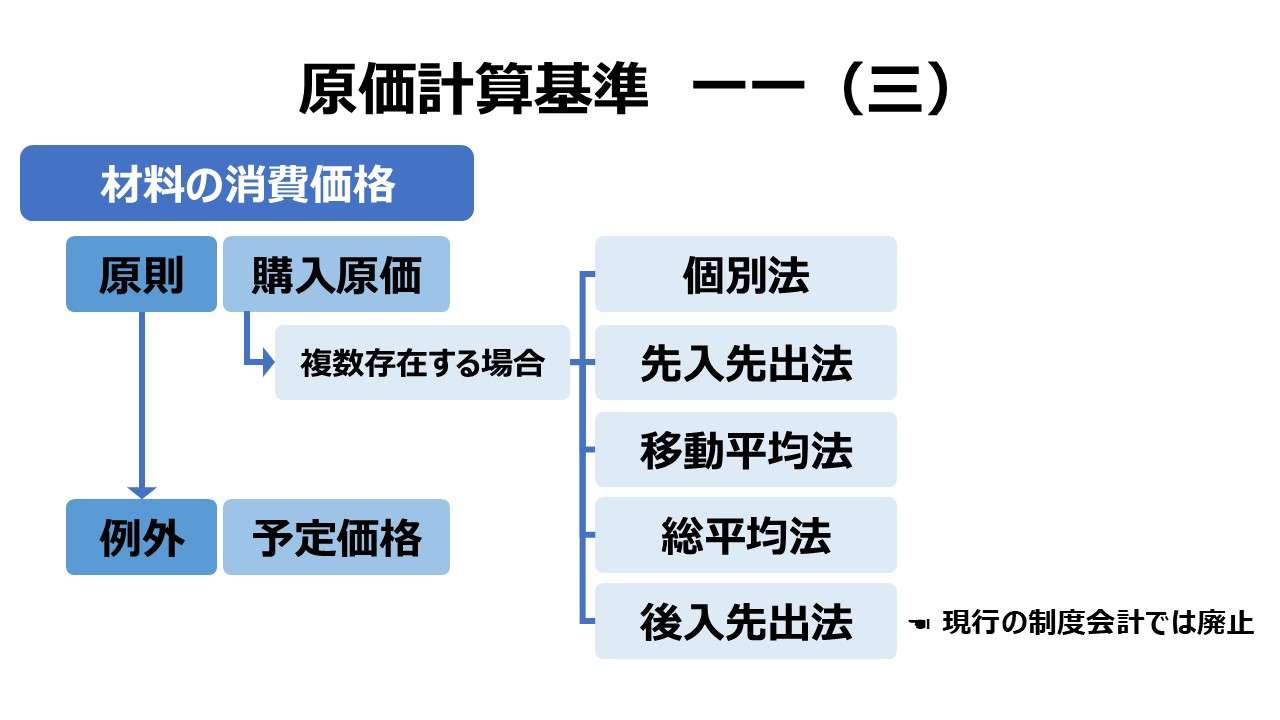

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント