原文

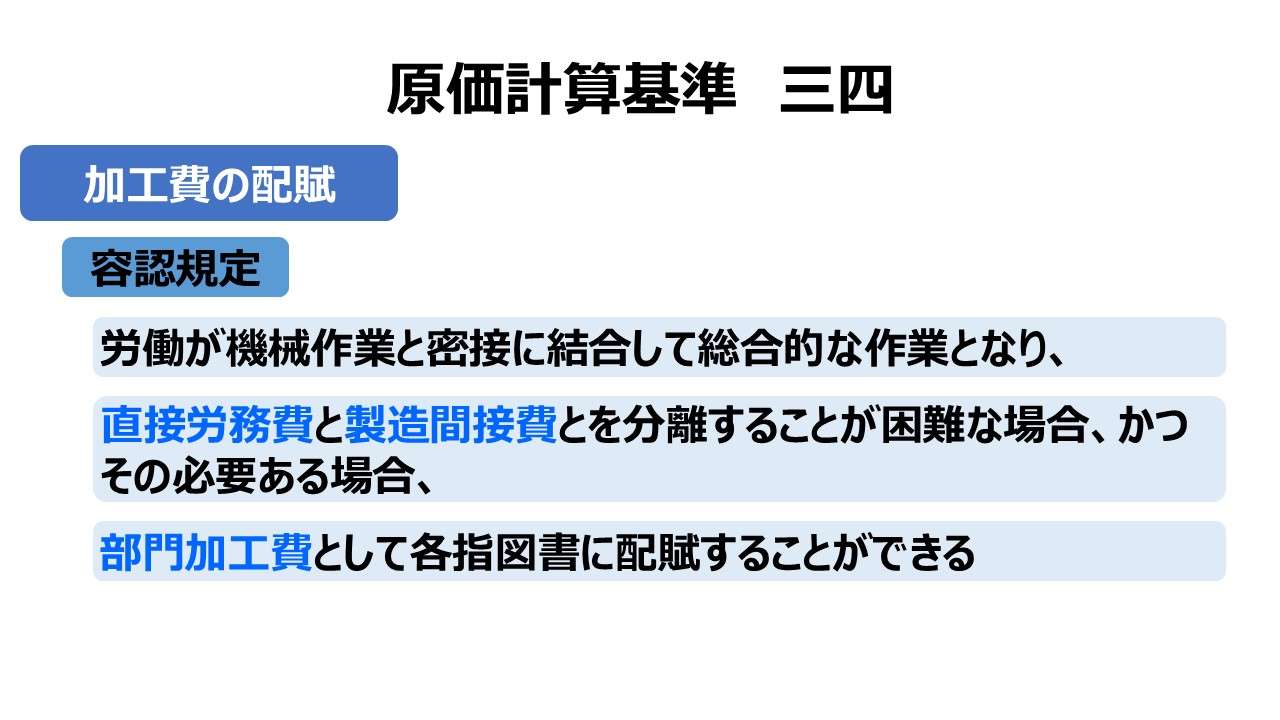

三四 加工費の配賦

個別原価計算において、労働が機械作業と密接に結合して総合的な作業となり、そのため製品に賦課すべき直接労務費と製造間接費とを分離することが困難な場合その必要ある場合には、加工費について部門別計算を行ない、部門加工費を各指図書に配賦することができる。部門加工費の指図書への配賦は、原則として予定配賦率による。予定加工費配賦率の計算は、予定間接費配賦率の計算に準ずる。

第二章 実際原価の計算|原価計算基準

解説

個別原価計算における加工費配賦の意義

本規定は、個別原価計算において、「労働が機械作業と密接に結合して総合的な作業となり、そのため製品に賦課すべき直接労務費と製造間接費とを分離することが困難な場合その必要ある場合」に限り、直接労務費と製造間接費を合わせて加工費とすることを容認するものである。

これは、「基準二四(一)完成品換算量の算定」にて、総合原価計算では直接材料費と加工費とに分けて原価配分を行うことを原則としているのと対照的である。

個別原価計算において加工費を例外的に認める意義は、加工費に対する原価管理を効果的に行うことにある。

「基準一八(一)部門費の第1次集計」で説明した通り、原価要素別や製造指図書別に集計された原価情報より、部門別に集計された原価情報は、部門管理者の責任と権限が明確になるため、管理者の自発的リーダシップの発揮が期待できる。

であるから、部門別に集計された加工費は、原価能率のカイゼンに優れた管理単位となる可能性が高くなる。

また、本規定では、加工費は予定配賦されることを原則としている。であれば、これは予定賃率の採用を意図している。

当然に、実際賃率と予定賃率は当該加工費の発生管理を行う部門長の責任権限範囲内と想定されるから、ここでも部門長による原価管理が実施されるべきことを強く示唆していると理解できる。

- 個別原価計算では、以下の場合に限り、直接労務費と製造間接費を合わせて加工費とすることが容認される

- 労働が機械作業と密接に結合して総合的な作業となり、

- 製品に賦課すべき直接労務費と製造間接費とを分離することが困難な場合、かつ

- 製品に賦課すべき直接労務費と製造間接費とを一括処理する必要がある場合

- 加工費の各製造指図書への配賦は予定配賦率による

ポイント

管理可能加工費の前提

本規定は、個別原価計算における加工費の配賦計算を容認している。

その趣旨は、個別原価計算においても、加工費を部門別に集計することで、製造部門長による加工費に対する原価管理の効果を最大限に発揮してもらうことを意図したものである。

すなわち、直接労務費の管理を製造指図書(製品)別に行うよりは、作業区分などに基づく部門別に行う方が、より高い効果が期待されるという期待があるからこそだが、その期待は、ひとえに部門管理者の原価管理の能力発揮に依存するものだ。

であれば、この加工費は部門長にとって当然に管理可能費の範疇に収まるものでなければならない。

ここで、「基準一八(三)工程別集計と共通費」で説明した小工程/作業区分に集計されるべき原価要素を分類した表を再掲する。

| 構成要素 | コストセンターの 管理可能性 | 分類 | 処理方法 |

|---|---|---|---|

| 製造部門の部門個別費 | 管理可能費 (例 職工の賃金) | 小工程費 | ・各コストセンターに集計 ・職長による原価管理 ・次工程へ振り替え |

| 管理不能費 (例 製造部門長給料) | 共通費 | ・適当な配賦率で製品へ配賦 | |

| 製造部門の部門共通費 | 管理不能費 (例 建物減価償却費) | 共通費 | ・適当な配賦率で製品へ配賦 |

| 補助部門からの配賦額 | 管理可能費 (例 動力費) | 小工程費 | ・各コストセンターに集計 ・職長による原価管理 ・次工程へ振り替え |

| 管理不能費 (例 工場管理部長給料) | 他部門配賦費 | ・適当な配賦率で製品へ配賦 |

例えば、とある製造部門には、小工程/作業区分として、作業班1と作業班2の2つが設けられているとする。作業班1と2にはそれぞれ班長(職長)がいて、班内の作業を統括し、班に属する工員の直接労務費と工員たちの作業に伴って費消される現場設備の使用量を管理監督する権限を有するものとする。

班内に設置された生産設備の稼働(使用)状況をコントロールできるということは、それによって発生する製造間接費の発生額をコントロールできるということを意味する。

であれば、班長(職長)は、配下の生産ラインにおける直接労務費と製造間接費の合計である加工費は管理可能費と認識することは容易であると考えられる。

しかしながら、工場全体の建物減価償却費や、工場長をはじめとする工場間接部門で働く人々の給料まではさすがに管理下にはない。

その場合、作業班から各製造指図書への加工費配賦の配賦レートを計算する際に、管理可能性を厳格に適用すると、計算対象とすべき加工費から漏れてしまう製造間接費が出てしまうことになる。つまり、上表における「管理不能費(共通費、他部門配賦費)」がそれに該当する。

もちろん、加工費からはみ出した製造間接費も全部原価計算の看板の下では、それらも含めて全て製品(製造指図書)に配賦されなければならない。

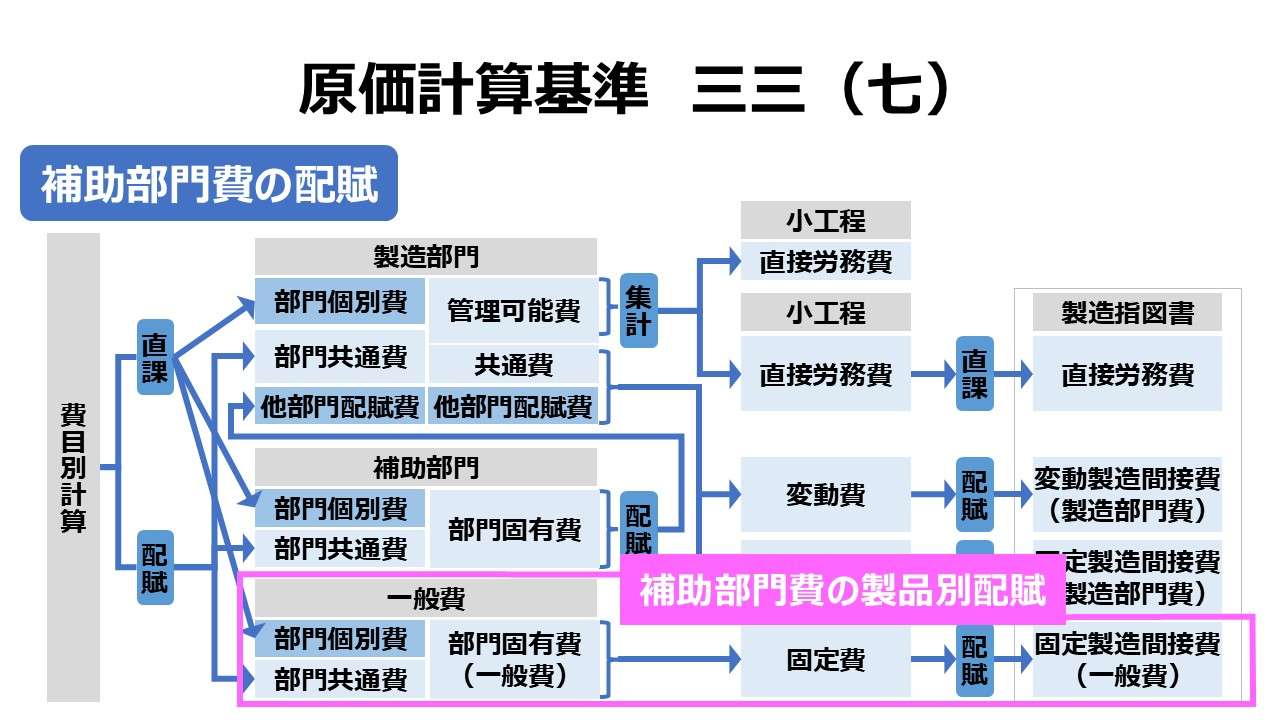

加工費も部門費配賦の一部であるから、「基準三三 間接費の配賦」の規定に従わねばならない。「基準三三(一)部門別計算の原則」で示した、配賦パターンの表をここに再掲する。

| # | 直接労務費 | 加工費 | 固変分解 | 一般費 | 配賦パターン |

|---|---|---|---|---|---|

| 1 | 部門集計しない | - | しない | なし | ・製造間接費 |

| 2 | あり | ・製造間接費(製造部門費) ・製造間接費(一般費) | |||

| 3 | する | なし | ・変動製造間接費 ・固定製造間接費 | ||

| 4 | あり | ・変動製造間接費(製造部門費) ・固定製造間接費(製造部門費) ・固定製造間接費(一般費) | |||

| 5 | 部門集計する | 集計あり | しない | なし | ・加工費 |

| 6 | あり | ・加工費 ・製造間接費(一般費) | |||

| 7 | する | なし | ・変動加工費 ・固定製造間接費 | ||

| 8 | あり | ・変動加工費 ・固定製造間接費(製造部門費) ・固定製造間接費(一般費) | |||

| 9 | 集計なし | しない | なし | ・直接労務費 ・製造間接費 | |

| 10 | あり | ・直接労務費 ・製造間接費(製造部門費) ・製造間接費(一般費) | |||

| 11 | する | なし | ・直接労務費 ・変動製造間接費 ・固定製造間接費 | ||

| 12 | あり | ・直接労務費 ・変動製造間接費(製造部門費) ・固定製造間接費(製造部門費) ・固定製造間接費(一般費) |

ここでは加工費が存在する場合を議論しているから、上表では#5~#8までが検討範囲となる、

「基準三三(三)固定費・変動費区分配賦の原則」によれば、複数基準配賦法が原則であるから、#7 or #8 を優先的に想定する必要があるということだ。

「基準三三(七)補助部門費の配賦」で触れた通り、一般費は補助部門費扱いされる共通費で、製造部門への2次集計をせず、直接的に製造指図書(製品)に配賦することが容認されている存在だ。

ここで問題視している共通費や他部門配賦費は決して一般費と同一ものではないけれど、職長の管理可能性を厳格に捉えれば、これらを一般費の取り扱いに準じて処理する必要が生じる。

つまり、配賦パターンは下表のように理論的には想定されることになる。

| # | 固変分解 | 一般費 | 配賦元 | 配賦パターン |

|---|---|---|---|---|

| 5′ | しない | なし | 小工程/作業区 | ・加工費 |

| 製造部門 | ・製造間接費(共通費/他部門配賦費) | |||

| 6′ | あり | 小工程/作業区 | ・加工費 | |

| 製造部門 | ・製造間接費(共通費/他部門配賦費) | |||

| 補助部門(一般費) | ・製造間接費(一般費) | |||

| 7′ | する | なし | 小工程/作業区 | ・変動加工費 |

| ・固定製造間接費 | ||||

| 製造部門 | ・固定製造間接費(共通費/他部門配賦費) | |||

| 8′ | あり | 小工程/作業区 | ・変動加工費 | |

| ・固定製造間接費 | ||||

| 製造部門 | ・固定製造間接費(共通費/他部門配賦費) | |||

| 補助部門(一般費) | ・固定製造間接費(一般費) |

「基準三三(七)」でも付言したが、日米の会計系試験にて、一般費の製品への配賦を計算問題の形で見たことはない(あくまで個人的な経験の範囲だが)。

同様に、職長の管理可能性の原則にこだわった設問(つまり、配賦元が小工程/作業区と製造部門とにあえて区分するスタイル)にもお目にかかったことはない。

しかし、原価計算実務においては、複数部門から該当する一つの製造指図書へ配賦するケースは結構な頻度で発生する。

配賦元部門と製造指図書の関係(多重度・cardinality)は、1:N が基本とされるが、N:M もあり得るということだ。注意されたし。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

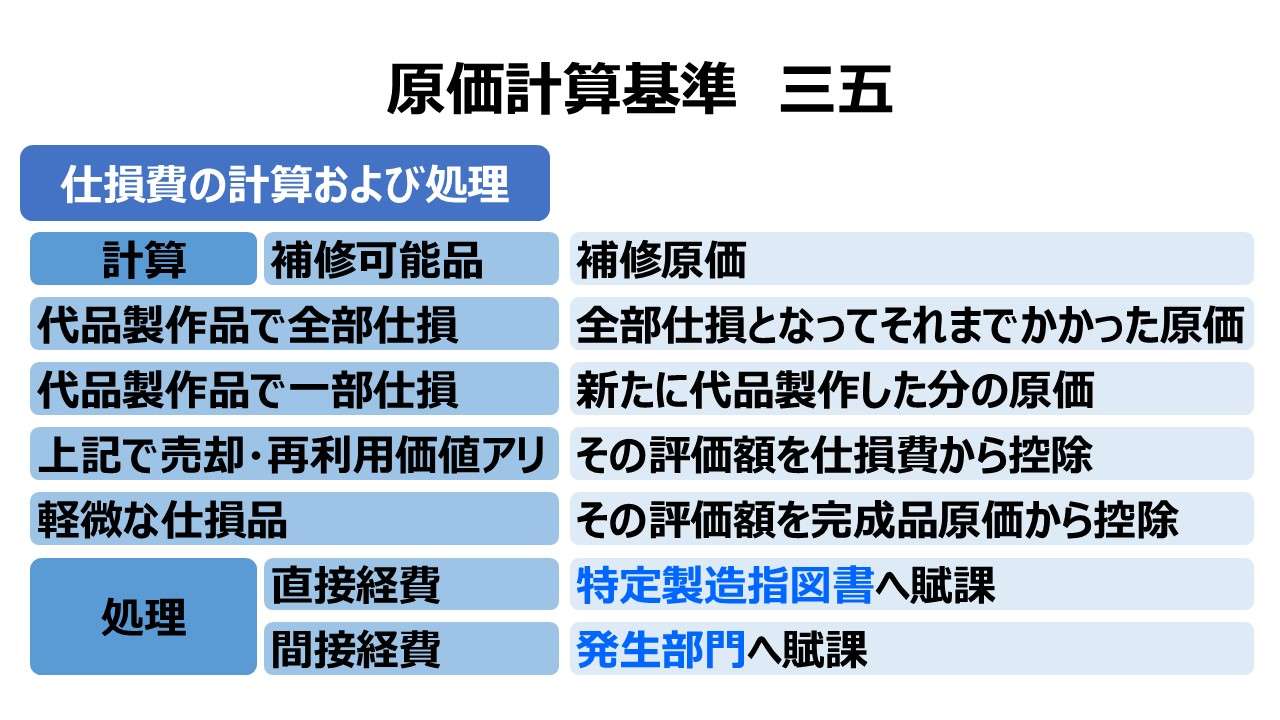

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント