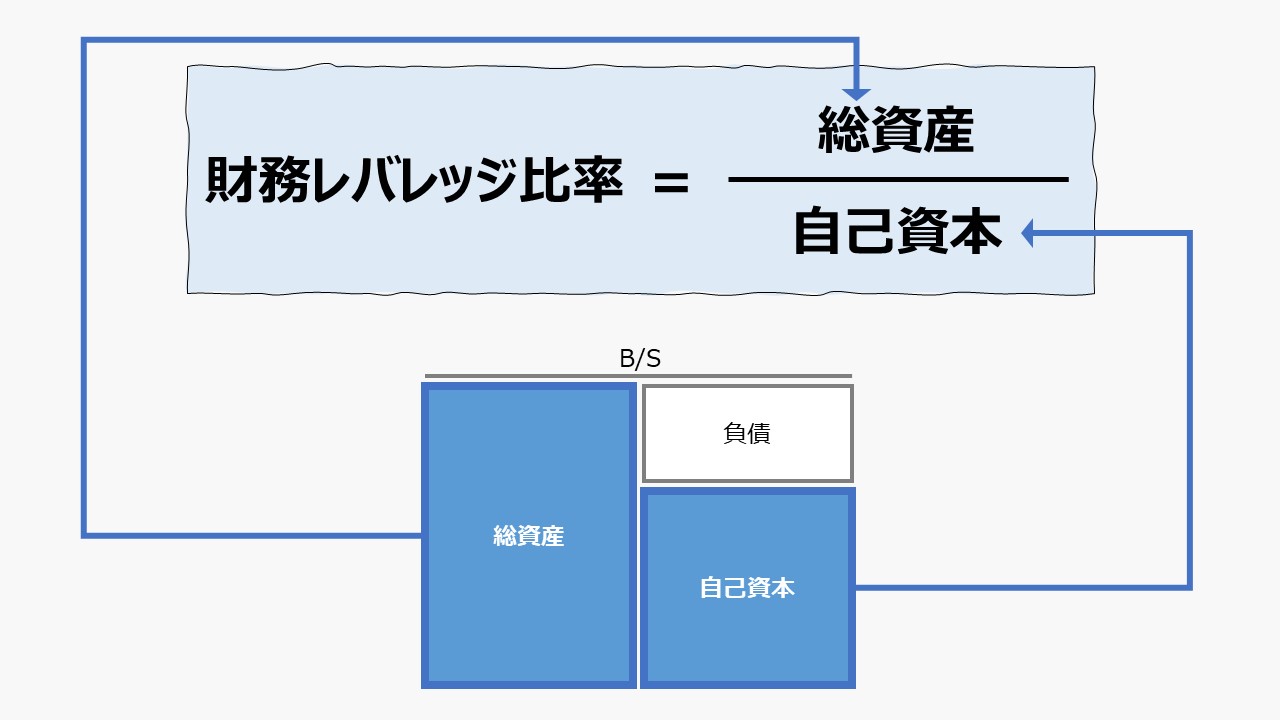

計算式

財務レバレッジ比率は、総資産を自己資本で割った比率で求められる。

自己資本比率の逆数である。 →逆数とは、分数の分子分母が逆になっている数のこと

\( \displaystyle \bf 財務レバレッジ比率=\frac{総資産}{自己資本}\)

B/S項目同士の計算では、期中平均(平残)は用いずに、相互に期末残高を用いて計算することが通例である。

上式の割り算の商に100を掛けて、百分率(%)で表示する方法も採られる。

財務レバレッジ比率は、財務レバレッジ・レシオ、Equity Multiplier とも表記される。

現行の会計基準では、総資産と負債の差額概念を「純資産」と定義している。「純資産」は、

①株主資本

②その他の包括利益累計額

③新株予約権

④非支配株主持分

から構成されている。

一般的には、①+②を「自己資本」と呼び、ROEの計算に用いられることが多い。

外部リンク 自己資本当期純利益率(じこしほんとうきじゅんりえきりつ) – JPX

ここでは、③新株予約権、④非支配株主持分 が金額的影響度が相対的に小さいこと、負債の活用度(レバレッジ)を総資産に対する比率で求めることが目的なので、便宜的に「純資産」の金額をもって「自己資本」とする。

- 総資産:貸借対照表(B/S)の総額(=総資本)

- 自己資本:ここでは、=純資産(新株予約権、非支配株主持分を含める)

定義と意味

財務レバレッジ比率は、企業の支払能力(Solvency)を見る指標のひとつである。

財務レバレッジとは、企業の成長と収益性向上のために、自己資本に加えて、どれだけ負債による資金調達を活用しているかの割合を示す。

負債の活用は、B/SとP/Lの両方に置いて観察することができる。

P/L面では、さらなる利益獲得のための追加経費の支払いを賄うために、固定額の支払利息を増やすことで、社債や銀行借入の形で資金融通をして税引後利益を増やそうとする。

B/S面では、利益やビジネス規模の拡大を狙って、先行投資(在庫投資、設備投資や研究開発投資など)を行うために、社債や銀行借入の形で資金融通をして、総資産を膨らませようとする。

どちらも、自己資金(自己資本)では足りない分を外部からの負債で賄おうとする企業行動を表している。

一方で、企業が想定する通り、外部からの負債による資金調達がそのまま企業の利益獲得の伸長に貢献せずに、採算割れを引き起こすかもれしない。

よって、この財務レバレッジ比率が相対的に高いということは、もしも、企業が想定する利益を実現できなかったら、負債に依存した分だけ、将来の負債返済のリスクを高めてしまうことを意味している。

この比率に値が高いからと言って、直ちに負債の弁済にリスクがあると断定はできないが、将来の返済が滞る可能性(リスク)を間接的に表示しているとされる。

解釈と使用法

企業がさらなる収益獲得のために、負債による資金調達を行った場合、2つの経済効果を見込むことができる。

ひとつは、自己資金だけでは成し遂げなかった規模の利益を享受できること。

ふたつは、特に、有利子負債による資金調達には、節税効果(支払利息を損金扱いすることによる法人税の支払額を少なくする効果)を享受できること。

この「財務レバレッジ比率」が直接、これらの負債活用の効果を評価することはないが、負債活用が将来の企業の支払能力を毀損するかどうか、現在の負債利用度の程度を知るために用いられる。

この比率が高い場合、負債を積極的に価値擁していることを意味しており、それは将来の潜在的デフォルト・リスク(支払不能になるリスク、債務不履行リスク)を表している。

業界平均や、自社の過去実績と比較して、この値が高まっている場合には、将来の潜在的デフォルト・リスクも高まっている。

逆に、この比率が、ベンチマークしている値と比較して、小さく抑えらえている場合、将来の潜在的デフォルト・リスクは小さくなっていると解することができる。

あくまで、貸借対照表(B/S)上に表れている総資産と自己資本(≒純資産)を用いた指標なので、ある一時点の資産・資本・負債の構成比率を示しているにすぎない。

自己資本を信用の担保にして、どれだけ企業外部から負債による資金を調達できたか、プラスの意味で、この財務レバレッジ比率を見ることができる。

同時に、この企業の財務レバレッジ比率が高まると、将来の潜在的デフォルト・リスクが高まるため、ネガティブにこの財務レバレッジ比率を見ることもできる。

残念ながら、この指標だけで、企業の資金調達の是非を確認することはできない。

しかし、その企業の最適資本構成が、その企業が直面するリスク・リターンと比べて、負債に偏重しすぎていないか、市場平均や過去実績と比較分析する手段としては用いることができる。

シミュレーション

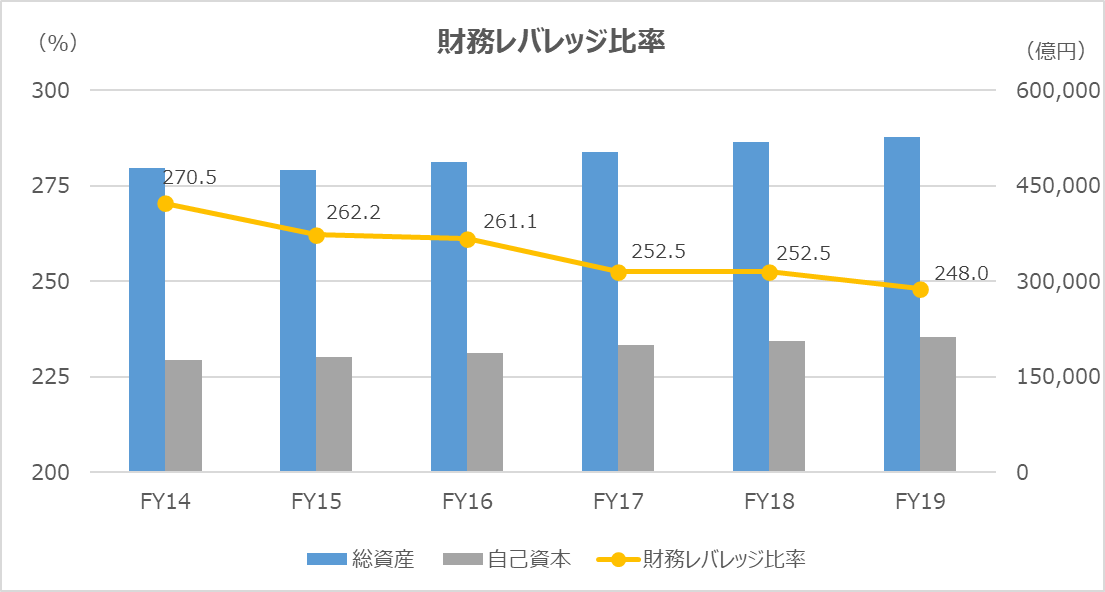

以下に、Excelテンプレートとして、FY14~FY19のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「総資産」「自己資本(純資産)」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

トヨタ自動車は、順調に毎年、総資産と自己資本が増加している、すなわち企業成長を果たしている。その中で、財務レバレッジ比率が継続的に低下している。

トヨタは一貫して、近年は財務レバレッジ比率を抑え、財務構成をより手堅く安全な方向にもっていっていることが窺える。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント