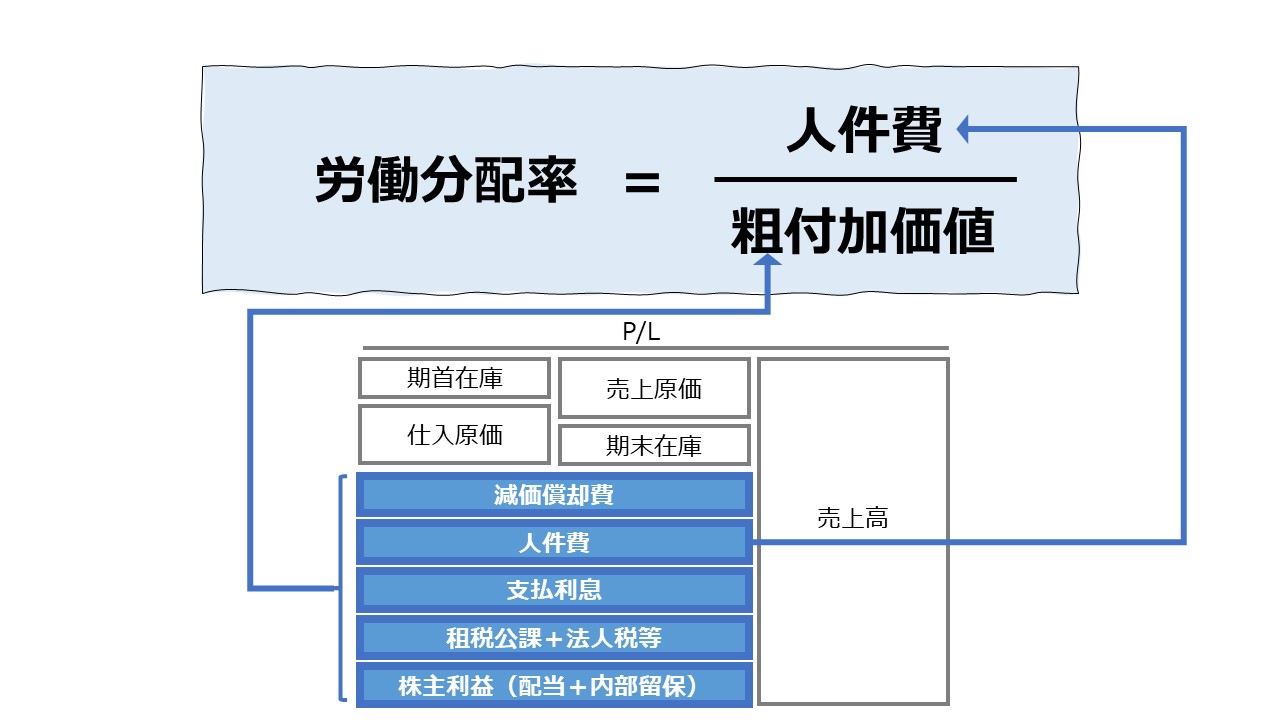

計算式

労働分配率は、付加価値のうち、従業員向けの人件費に割り振られた支出の割合を示す。

付加価値の金額にはそもそも人件費が含まれている。

マクロ経済学の国民経済計算における 「GDP(GNP)」の計算では、生産(付加価値)、分配(所得)、支出(需要)は、事後的に一致することが知られている(三面等価の法則)。

財務諸表分析(経営分析)における生産性分析・付加価値分析においても同様に、「付加価値」も、その生産者(生産要素)と所得者(分配先)ごとに分けることができる。

粗付加価値を生み出す生産要素のひとつである従業員(労働者)へ生み出された付加価値がどれくらい再配分されるのかを表す指標である。

\( \displaystyle \bf 労働分配率 = \frac{人件費}{粗付加価値} \)

ここで必要とされる「人件費」は、企業活動において付加価値を得るために「人」という経営資源を投入するコストを明らかにするものである。

よって、単純に「支払給与」だけではなく、「人」を雇用し、価値を生む人材であり続けるために、健康と技能を維持・向上させるために必要な支出をすべて含めて計算することが必要になる。

- 人件費の例

- 現物給与

- 所定内賃金

- 所定外賃金

- 賞与・一時金

- 現物給与以外

- 退職金費用

- 法定福利費

- 法定外福利費

- 採用費

- 教育研修費

- 現物給与

- 人件費:現物給与を含む、およそ「人」を雇用するうえで必要になるコスト

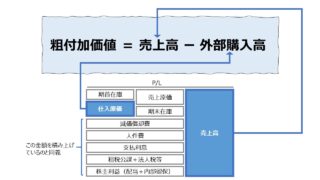

- 粗付加価値:純付加価値 + 減価償却費

定義と意味

企業の労働分配率は、「生産性分析」「Productivity」における主要な指標のひとつである。

一般に、付加価値を用いた生産性分析は、

①生産効率の分析

②付加価値の分配の分析

の2つの体系からなる。

労働分配率は、②の付加価値の分配について、企業活動のために最良の分配がなされているかを分析するために用いられる。

従業員(労働者)の立場からすれば、人件費(特にその中の給与)は高ければ高いほど嬉しく感じるはずで、労働分配率は高い方が従業員にとって好ましいと考えられるかもしれない。

しかし、この素朴な感情からくる判断には2つの問題がある。

① 事業活動(経営活動)において、インプットを上回るアウトプットがあって初めて付加価値が生み出される

② より少ないインプットでより多くのアウトプットを生み出す経営資源に優先的に投資することが最終的に付加価値を最大化する

①の視点から、従業員が生み出せる付加価値以上に人件費(給与)を高騰させては、そもそも人件費(給与)の原資がなくなってしまうことになる。

②の視点から、労働生産性より資本生産性の方が大きい場合、企業にとって、資本への投資を優先した方が、企業が生み出せる付加価値がより最大化される。

ここから、労働分配率(人件費が付加価値に占める割合)には、最適な比例関係が付加価値との間に存在することが予期される。

目先の労働分配率(人件費)を最大化しつつ、中長期的な付加価値の最大化を目指すバランス(均衡点)を探すのがこの分析の最終目的となる。

このことは、以下のジレンマの解を探し当てることである。

従業員のモチベーションの向上、高スキル・幅広い知識を持った従業員への教育と採用促進のためには、労働分配率は高ければ高いほど良い。

一方で、高騰した人件費のために、企業利益が圧迫されると、拡大再生産のための将来設備投資の原資が減少し、付加価値の増進が損なわれて、企業が生み出す付加価値も減少する可能性が高い。この視点からは、労働分配率は低ければ低いほど良い。

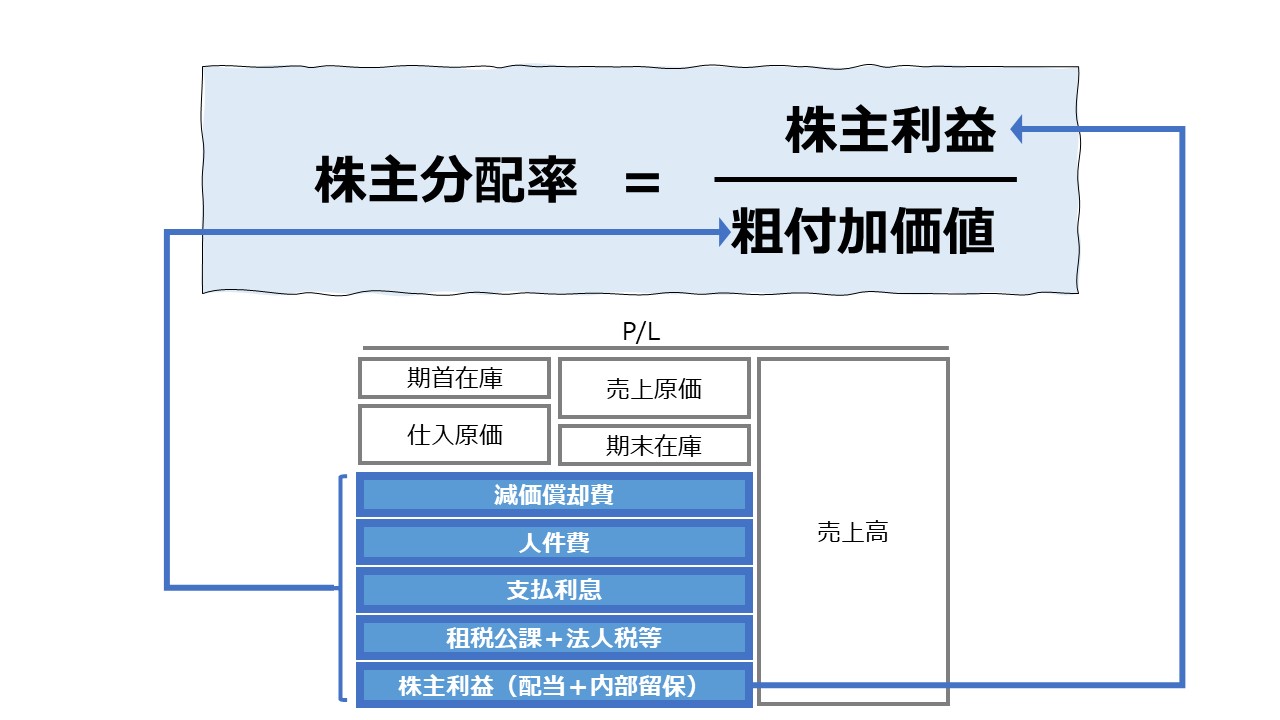

三面等価の法則により、分配先は生産者と一致する。特に、粗付加価値の計算において、加算法(日銀方式)を採用した場合に、構成要素となる勘定科目から、分配対象者が明確になることが多い。

粗付加価値 = 減価償却費 + 人件費 + 賃借料 + 支払利息 + 納税額 + 株主利益(内部留保+配当)

| 科目 | 分配者 |

|---|---|

| 減価償却費 | 設備提供者 |

| 人件費 | 従業員 |

| 賃借料 | 設備貸付者 |

| 支払利息 | 金融機関 |

| 納税額 | 政府 |

| 株主利益 | 投資家 |

※ 企業会計のメカニズムでは、株主利益以外はすべてコストとして、株主利益の控除対象である。つまり、企業会計は株主利益を計算することを目的とした計算機構であるため、生産性分析のための粗付加価値は、財務諸表の数値を活用しながら別途計算する必要が生じるわけである。

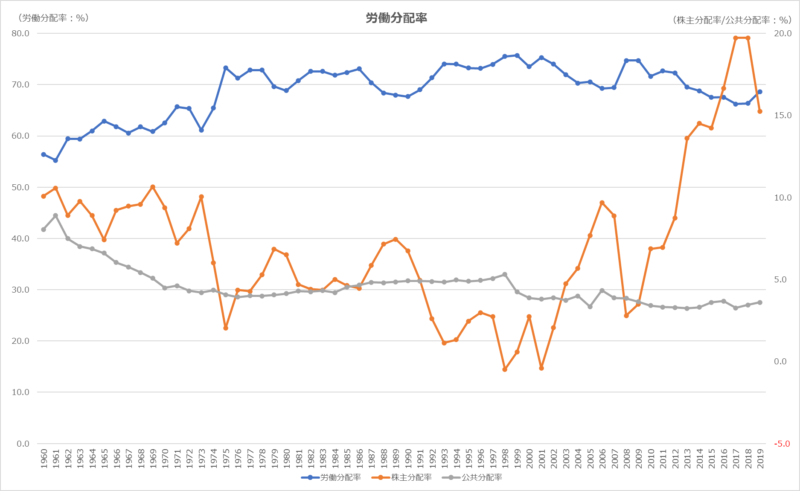

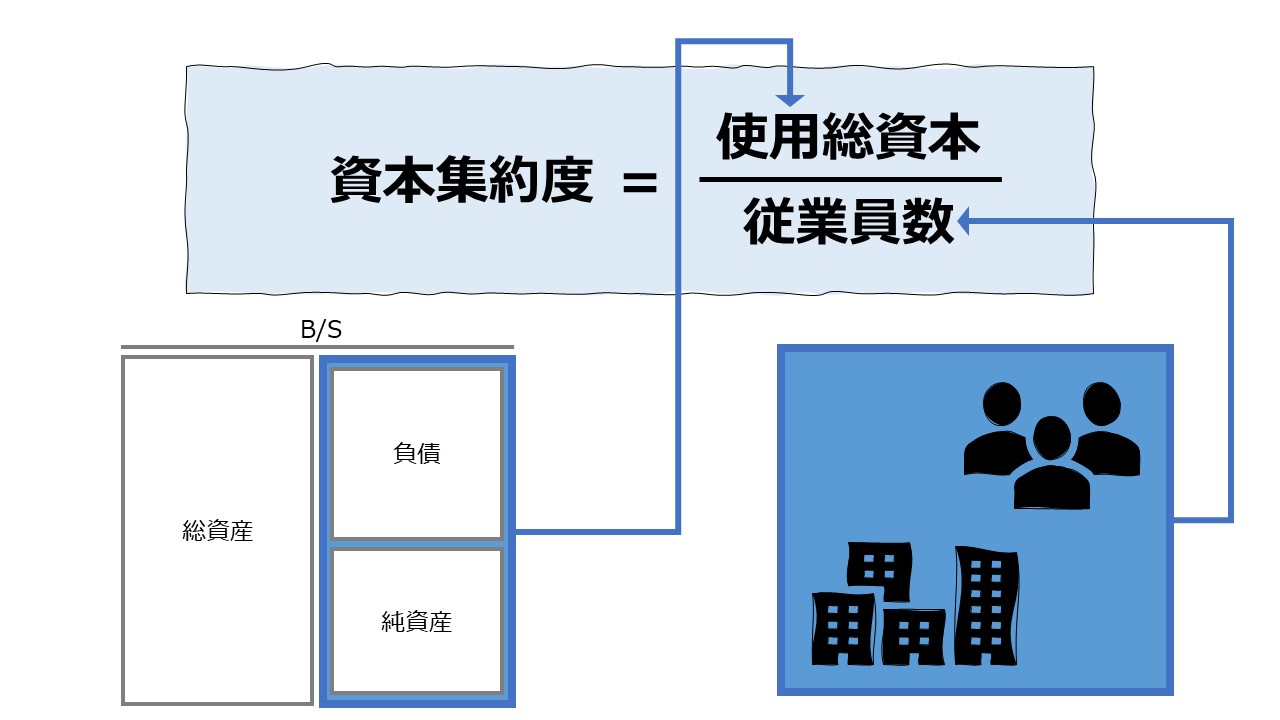

ここで、時系列で資本集約度を分析してみる。下記グラフは、全産業(金融業、保険業を除く)の1960年以降の労働分配率、株主分配率、公共分配率の推移である。

労働分配率は左軸、株主分配率と公共分配率は右軸のメモリで推移を追っていただきたい。

労働分配率は時代を通して、常に圧倒的最上位である。ただし、ITバブル崩壊後、リーマンショック後から近年に至るまで、長期減少傾向にある。

その一方で、リーマンショック後、株主分配率が飛躍的に上昇している。配当金も内部留保も、2000年代初頭の約5倍になっている。

解釈と使用法

適切な労働分配率を探り当てる方法のひとつに、他指標と組み合わせるものがある。

\( \displaystyle \bf 労働分配率 = \frac{人件費}{粗付加価値} \)

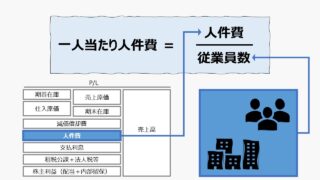

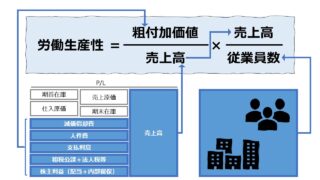

\( \displaystyle \bf 労働分配率 = \frac{人件費}{従業員数} \times \frac{従業員数}{粗付加価値} \)

\( \displaystyle \bf 労働分配率 = \frac{人件費}{従業員数} \times \frac{1}{ \left(\frac{粗付加価値}{従業員数} \right) }\)

\( \displaystyle \bf 労働分配率 = 一人当たり人件費 \times \frac{1}{労働生産性}\)

この式展開から、直接的には以下の2つのことが分かる。

① 労働分配率を上げるためには、一人当たり人件費を上げる

② 労働分配率を上げるためには、労働生産性を下げる

上記②について、他の変数が不変の場合には、同時に労働生産性を下げないと、労働分配率を高めることはできない。

これは、逆説的に言うと、労働生産性を下げずに労働分配率を上げる(賃上げ等をイメージしてほしい)には、次の2つの方法があるということを意味する。

A)現在の労働生産性を一時的に下げることで、賃上げを実現し、従業員のモチベーションを上げて、将来の労働生産性の向上を果たす

B)資本生産性や設備投資効率を向上させることで付加価値を増進させ、労働分配率を上げる

いずれにせよ、労働分配率と労働生産性の両立は、中長期的な施策が必要であることは間違いない。

労働分配率と労働生産性は、反比例の関係にあるため(労働分配率を一人当たり人件費と労働生産性に展開した式を参照)、労働分配率の単独の数値だけの増減を取り出して議論することはできない。

| 労働分配率 | 一人当たり人件費 | 労働生産性 | 解釈 |

|---|---|---|---|

| ↑ | ↑ | ↓ | 通常の賃上げが労働生産性を犠牲にする |

| ↑ | ↓ | ↑ | 賃下げより資本生産性の下落の方が上回っている |

| ↓ | ↑ | ↓ | 賃上げより資本生産性の向上の方が上回っている |

| ↓ | ↓ | ↑ | 通常の賃下げが労働生産性の上昇を通じて労働分配率を低下 |

これに、付加価値に対する労働生産性と資本生産性の関係を考慮すると、

| 付加価値 | 労働生産性 | 資本生産性 | 解釈 |

|---|---|---|---|

| ↑ | ↑ | ↑ | 労働と資本の生産性が共に上昇して付加価値の増加に貢献 |

| ↑ | ↑ | ↓ | 労働生産性の伸びが付加価値の増加に貢献 |

| ↑ | ↓ | ↑ | 資本生産性の伸びが付加価値の増加に貢献 |

| ↑ | ↓ | ↓ | 労働と資本の生産性が共に低下したが資源投入量が増加 |

| ↓ | ↑ | ↑ | 労働と資本の生産性が共に上昇したが資源投入量が減少 |

| ↓ | ↑ | ↓ | 労働生産性の伸びが資本生産性の下落を下回る |

| ↓ | ↓ | ↑ | 労働生産性の低下が資本生産性の上昇を上回る |

| ↓ | ↓ | ↓ | 労働と資本の生産性が共に低下して付加価値を減少させる |

労働分配率が前年基準や業界平均といったベンチマークと比べて減少した場合、

逆に、労働分配率がベンチマークとする値から増加した場合、

シミュレーション

以下に、Excelテンプレートとして、FY14~FY19の法人企業統計からの実績データをサンプルで表示している。母集団は、金融業、保険業以外の全業種・全企業規模の約280万社である。

入力欄の青字になっている「期間」「付加価値」「役員給与」「役員賞与」「従業員給与」「従業員賞与」「福利厚生費」「期中平均役員」「期中平均従業員」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

「労働分配率」は、FY15当初から継続的に下落しているものの、FY19に急回復している。

ただし、これは、FY18からFY19にかけて、統計の上で把握されている従業員・役員の数が200万人以上減少していることが大きく影響している。

それは、一人当たり人件費と労働生産性の同期間の変化率をみると再確認できる。

なお、同様の分析は、ひとつの企業内でも実施可能である。

上記で法人企業統計を使用したのは、粗付加価値の算出を加算方式で行う場合、正確な費用項目を外部開示用の財務資料から抽出することができないからである。

言い換えれば、内部管理用として、自社または関連会社の財務資料が入手できれば、同様の分析は可能になる。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント