計算式

ネットギアリング比率は、「純ギアリング比率」「純レバレッジ比率」「純負債比率」「ネットD/Eレシオ」とも呼ばれ、企業の財務基盤の総合的な頑健性を測定するための指標のひとつである。

元々、ギアリング比率は、❶レバレッジの大きさで財務安全性を、❷債務返済能力(ソルベンシー)を自己資本の何倍の他人資本を活用しているかで判断するために用いられてきた。

他人資本の返済必要額から、手許の現預金を差し引くことで、より厳格に返済が必要な負債額をベースに計算しようという意図で使われるようになった。

単位は「%」または「倍」が用いられる。

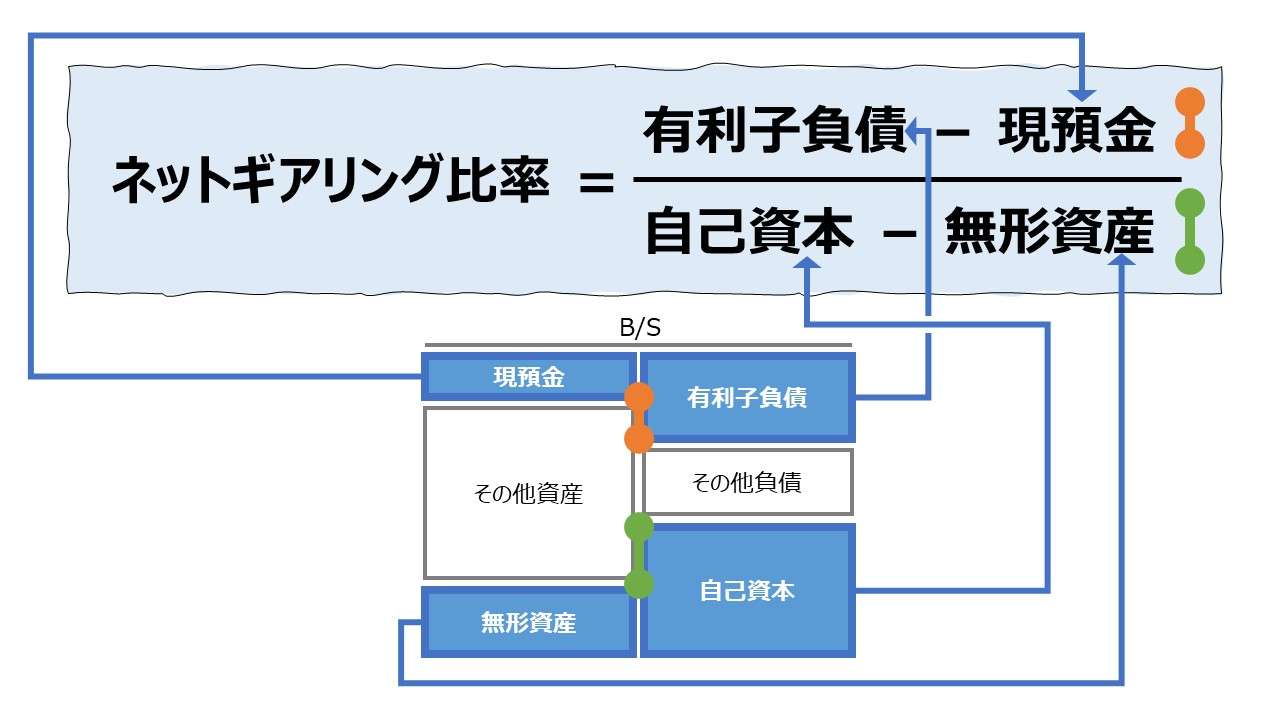

(仮1) \( \displaystyle \bf ネットギアリング比率 = \frac{他人資本-現預金}{自己資本} \)

または

\( \displaystyle \bf ギアリング比率 = \frac{総負債-現預金}{自己資本} \)

また、債務返済の基礎となる自己資本の方も、清算的な意味で、換金能力に著しく欠けると看做される無形固定資産額を控除した金額を用いることで、債務返済能力をより厳格に評価しようとする方法もある。

その場合は、自己資本から帳簿上の無形固定資産評価額を差し引く。

(仮2) \( \displaystyle \bf ネットギアリング比率 = \frac{総負債-現預金}{自己資本-無形固定資産} \)

(※ 計算式の前に(仮)が付く理由は後述)

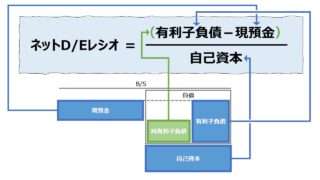

ここまで来ると、ネットD/Eレシオと計算構造や計算目的がほぼ同じことが分かる。

「ネットギアリング比率」は、返済義務のある負債から既に返済手段にいつでも変えることができる現預金を差し引いて計算することで、実質的な債務と自己資本の比率を求める

定義と意味

「ギアリング比率」「ネットD/Eレシオ」との整合性

ネットギアリング比率は、ギアリング比率とネットD/Eレシオ双方の指標と関係する。ギアリング比率とネットD/Eレシオにはいくつかの計算バリエーションが存在するため、ネットギアリング比率もこれら2つの計算バリエーションと整合性を持って考え方を理解する必要がある。

まず、計算のスタートとなる派生前のギアリング比率の計算パターンは次の通り。

| # | 分析の着眼点 | 分子 | 分母 | 備考 |

|---|---|---|---|---|

| ❶ | 一般的な安全性指標 (レバレッジ指標) | 総負債 | 自己資本 | 負債比率と同じ 本来のD/Eレシオと同じ |

| ❷ | 有利子負債の返済能力指標 (ソルベンシー指標) | 有利子負債 | 自己資本 | 有利子負債比率と同じ 最近主流のD/Eレシオと同じ |

| ❸ | 投資効率の指標 | 自己資本+借入金 | 自己資本 | 自己資本比率の逆数に近似する |

ネットした負債額を用いるという点で、❸は今回は考慮外とされる。投資意思決定において、待機資産としての現預金も、現預金という資産形態に投下された資金と見ることが一般的だし、担保能力があるため、これを除外して計算された投資効率を測るためのギアリング比率には使いどころがあまり見当たらない。

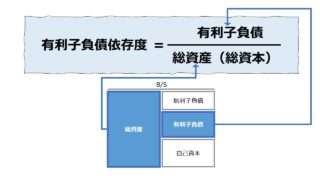

また、総負債から現預金だけを除外するのは片手落ちの感がある。「有利子負債依存度」の稿で説明したが、「実質有利子負債依存度」のためには、総負債から控除するのは現預金より「運転資金」の方がより相応しいからである。

あくまで、現預金はその返済手段として対応する有利子負債から控除する方が座りがいい。

次に、「ネット」計算により、純粋な負債額を用いて計算するという計算方法の類似性を比較するため、ネットD/Eレシオを計算パターンを確認する。

| # | 指標 | 分子 | 正味計算 | 分母 |

|---|---|---|---|---|

| ⓵ | ||||

| ⓶ | ネットD/Eレシオ | 純負債 | 運転資本 | 自己資本 |

| ⓷ | ネットD/Eレシオ | 純有利子負債 | 現預金 | 自己資本 |

| ⓸ | ネットD/Eレシオ | 純有利子負債 | 運転資本 | 自己資本 |

(※詳細な説明は該当する稿「ネットD/Eレシオ」で確認してもらいたい)

これらのことから、改めてここで検討されるべき「ネットギアリング比率」の計算パターンは、❷と⓷だけを考慮すればよいことから、次の2つに絞り込まれることになる。

前章で上掲した計算式の頭の(仮)をとって書き改めると、

1⃣ \( \displaystyle \bf ネットギアリング比率 = \frac{有利子負債-現預金}{自己資本} \)

2⃣ \( \displaystyle \bf ネットギアリング比率 = \frac{有利子負債-現預金}{自己資本-無形固定資産} \)

となる。

計算式のバリエーション

次は、1⃣と2⃣の使い分けやそれぞれの理論的背景を吟味する。

1⃣は極シンプルに、従来よく活用されている「ネットD/Eレシオ」と同形だから、ほとんど使い方に迷いは生じないだろう。現預金勘定と両建てで膨らんだ総有利子負債から、現預金を控除することで純有利子負債が自己資本の何倍にレバレッジされているかを判定するためのものだ。

一方で、2⃣の方は議論百出の感がある。ここでは次の3点のみを取り上げた。

- 徒に自己資本を過小評価することで、レバレッジ規制などを厳しくし過ぎているのではないか?

- なぜ無形固定資産だけを自己資本から控除するのか? 他にも有利子負債の返済目的で換金が容易でない資産を無視するのは片手落ちではないか?

- 無形固定資産の換金可能性が無いという評価は果たして現実的な仮定だろうか?

1について

資産クラスや負債・資本クラスにウェイトをつけて自己資本比率などの規制を行うことは、特に金融業界ではすでに一般的なことになっている。要は、どんな規制・ルールでも、関係当事者に一律に適用されれば、それだけで公平であるということだ。

詳細は、自己資本比率の「定義の意味 」章の「格付機関によるハイブリッド債の資本性評価」「バーゼル合意による自己資本比率規制」を参照して頂きたい。

2・3について

昨今では、サプライヤーファイナンスなどの金融手法が発達し、従来の銀行等が担保資産と取り扱っていた有形固定資産や有価証券などに限らず、棚卸資産や知的財産権にも担保価値を認め、融資が実行されているケースが多い。

敢えて言及するならば、他企業との合弁事業を開始するなどの事業性で自社株の評価が高まり、オプション取引を交えた転換社債(CB)による資金調達を実施している場合は、合弁事業に対する収益期待が担保価値の裏付けとなって資金調達を可能にしているとまで言えるだろう。

であるならば、無形固定資産扱いであるという理由だけで、これをネットギアリング比率の計算時に分母の自己資本から控除することは現在の経済環境からは不適切である可能性が高い。

ここで言えることは、ある程度、担保可能資産の範囲と担保能力(掛け目)を本質的経済効果から算定する能力と実務件数を伸ばす必要がもっとあるということだ。

ちなみに、「デットキャパシティレシオ(DCR: Debt Capacity Ratio)」でご紹介した計算方法は暗黙的に伝統的手法に則ったものであり、特に固定資産については、有形固定資産のみを担保可能資産としている。

解釈と使用法

1⃣の計算方法の場合、総有利子負債に比べて純有利子負債の値は小さくなるのが一般的であるから、より安全性が高まる(レバレッジが小さくある)方向に計算される。

2⃣の計算方法の場合、現預金と無形固定資産の大きさの比ごとに、計算結果はどちらにでも振れる可能性がある。

傾向として、より安全性分析による融資判断を必要とする中小企業はまだまだ無形固定資産比率が小さい。

そのため、ここでは目安となる判断は「ギアリング比率」と変わらないものとする。ただし、ギアリング比率で言うところの、ソルベンシー指標(有利子負債に限定する使用法)のみを表示する。

シミュレーション

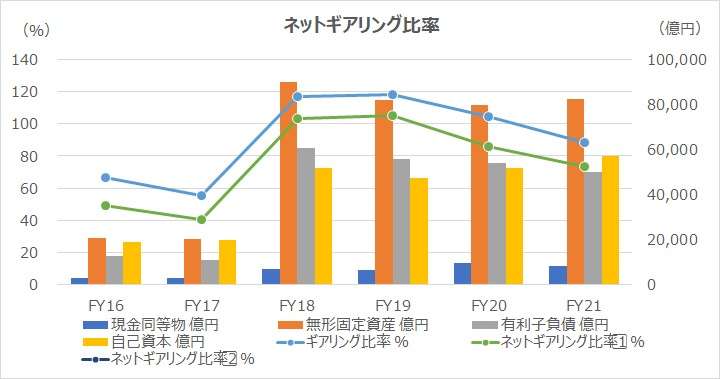

以下に、Excelテンプレートとして、FY16~FY21の武田薬品工業の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「現金同等物」「のれん」「無形資産」「 固)社債及び借入金」「固)その他金融負債」「流)社債及び借入金」「流)その他金融負債」「親会社持分」に任意の数字・文字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

アイルランドの製薬会社シャイアーの買収前は、だいたい50%ラインの財務安全性が高い水準に遇ったのが、買収後は、一気に跳ね上がり、ピーク時には100%を越えていたものが、順調に下降傾向にある。

マスコミやネット上の評価では、この買収が失敗だったか否かという論評がかまびすしい。

ただ、長期目線から財務安全性をこの指標で評価すれば、財務体質は順調に改善の方向にある。

但し、この買収が身の丈に合ったものかどうかについては議論が分かれるが、財務分析指標は正直である。

自己資本から無形固定資産(のれん含む)を差し引くと結果がマイナス値となる。

このことは、事業が継続している間は事業収益から有利子負債を返済していけるが、企業の清算価値から見ると、債務返済の安全性について決して安閑とはしていられない状況であることを示す(要は、今会社を清算すると有利子負債は全額弁済は非常に難しいということ)。

Excelグラフ表示にも若干の注意が必要となる。そもそもこの指標の意味合いから、計算結果がマイナス値になったら正統的な方法では使えなくなる。

そのため、y軸(第1縦軸)の最小値をゼロに固定している。

今回のネットギアリング比率の分析としてはこれで十分だが、他の分析目的でマイナス値もグラフ表示したいことがあるかもしれない。

マイナス値を含む他サンプル値に置き換えて活用される場合は、お手数だが、軸の書式設定>軸のオプション>境界値>最小値>リセット を再設定して頂きたい。

なお、上記グラフ作成のために引用した「自己資本」の額はB/S上の「親会社の所有者に帰属する持分」の値をそのまま使用している。また「その他の金融負債」は、リース債務が大勢を占めていることから、その全額を有利子負債に組み込んでいる。厳密には、注記からリース債務だけを抽出することができる(必要になる)。

SUM関数、スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント