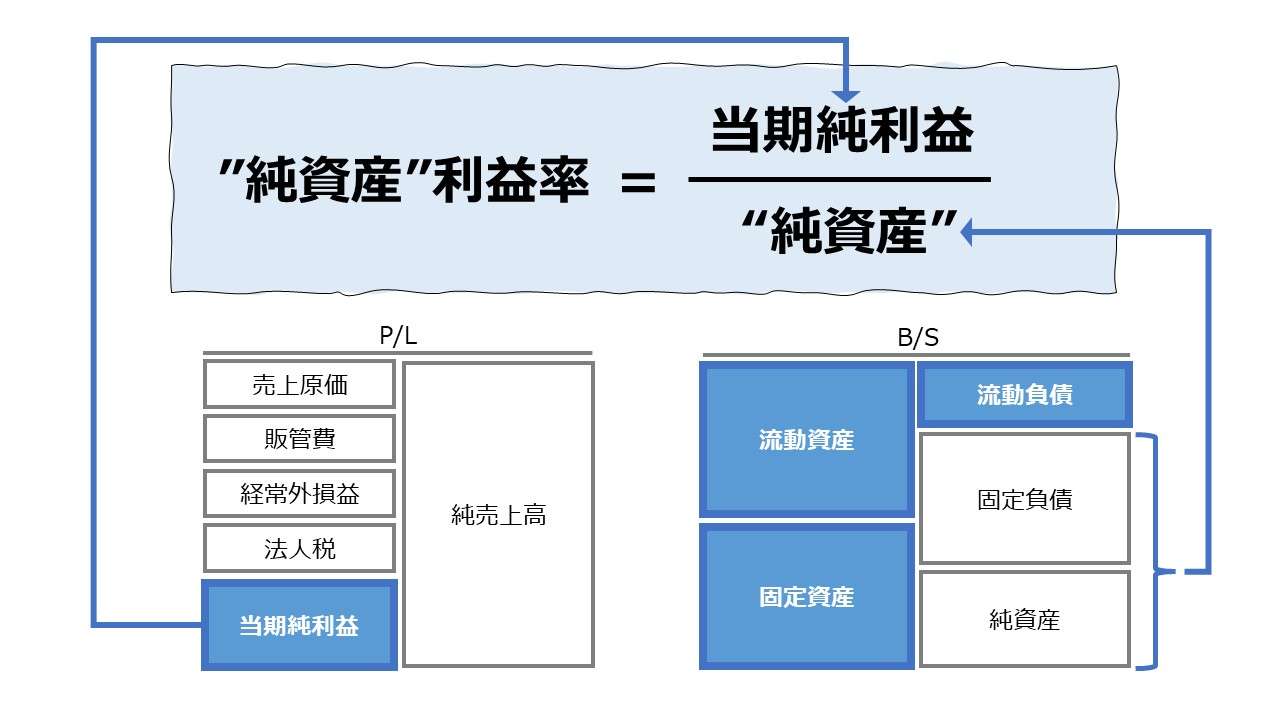

計算式

純資産利益率とは、当期純利益を純資産で割り算して求められる。純資産に占める当期純利益の構成割合を示す。計算結果は純資産に対する利益率を意味するので、一般的には、この値が高いほど収益性が高いという評価がなされる。

ここでいう”純資産”は、日本の会計基準(J-GAAP)の貸借対照表(B/S)の資本の部にある「純資産」ではない。RONAで用いられる純資産概念は、運転資本+固定資産の合計である。

これに対する利益概念は、全ての損益取引を考慮済みの当期純利益である。RONAで用いられる”純資産”を活用してどれだけ効率よく企業が最終利益を得られたかを明らかにする。

純資産に占める割合(構成比率)を百分率で表すのが一般的であるから、単位には専ら「%」が用いられる。

\( \displaystyle \bf 純資産利益率 = \frac{当期純利益}{純資産} \)

例

”純資産” 400

当期純利益 50

\( \displaystyle \bf 純資産利益率 = \frac{50}{400} = 12.5\% \)

P/L項目、ここでは利益額が1年未満の期間におけるものの場合は、年平均値に換算する必要がある。月次利益ならば12倍、単四半期利益ならば4倍する。

B/S項目、ここでは”純資産”(=運転資本+固定資産)には、平均残高(平残)を用いる。平均残高は、期首期末の平均値であり、(期首残高+期末残高)÷2 で求める。

仮に、利益が単四半期の場合、純資産も同じ単四半期の期首期末の値を用いて平均残高を計算する必要がある。年平均残高は用いない。

- 当期純利益:包括利益を除く、期間損益計算の全てを含んだ利益

- ”純資産”:運転資本+固定資産

定義と意味

純資産利益率は、企業が外部から資金調達した資金を事業に投下するなどして、活用した正味の資本量からどれだけのリターンを生み出したかを示す。

分子に当期純利益を用いるのは、正味の事業投下資産は常に本業に関連した資産とは限らず、金融資産を構成する場合もあるし、慮外の特損益の発生により一時的に収益性が侵される場合も考慮した、総合的な企業の実力値としての収益力を見るためである。

分母の”純資産”は、正味の営業資産(事業資産)と考えられているものである。流動資産から流動負債を差し引いたものを正味の営業資産の一部(すなわち運転資本)とするのは、営業活動の拡大のために、企業が自己で営業債権と営業負債を両建てで膨らませているものを、ネット(純額表示)して、正味の営業資産、すなわち、本来企業が外部から営業資産のために調達してきた資金量を厳密に推測するために行われる補正である。

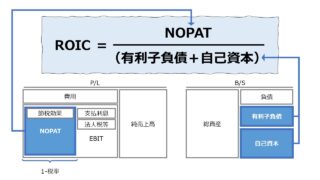

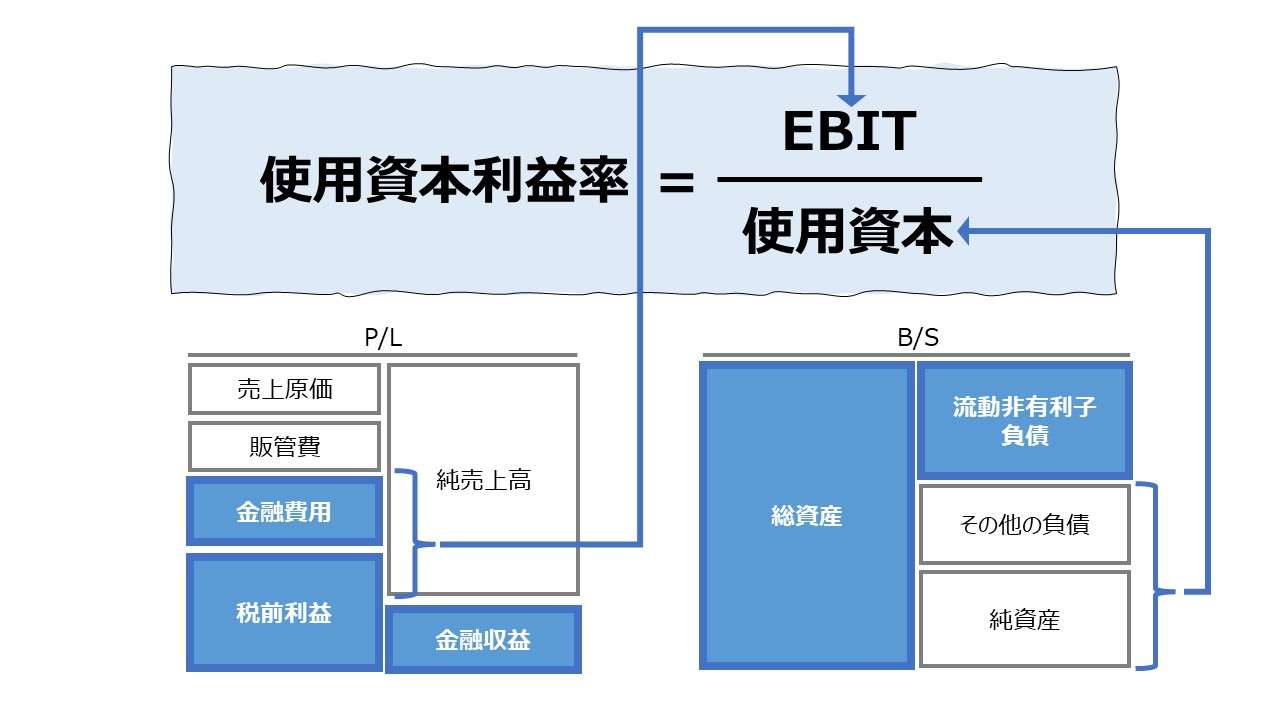

これは、投下資本利益率(ROIC: Return on Invested Capital)を計算する際の分母を求める計算方式の内、主にB/Sの借方側を用いて計算する方式と同じである(なお、B/Sの貸方側による、有利子負債+自己資本の合計をもってROIC計算の分母とする方式の方が一般的であるが、本質はそう変わらない)。

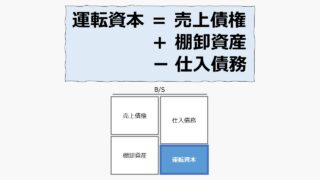

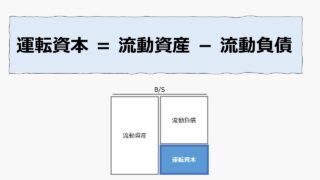

運転資本の計算には、原則法と簡便法がある。ここでは、B/Sで把握できる正味の営業資産(事業資産)の総額を知りたいので、流動資産と流動負債の差引で運転資本を求める簡便法が採用される。

このとき、流動資産と流動負債の差引後に残った運転資本には、流動負債に含まれている短期借入金等の短期有利子負債がそのまま残っていると仮定する。

そして、固定資産の購入・維持をファイナンスするのは同じく長期性資本である、長期有利子負債と自己資本だと仮定する。

であれば、

運転資本 + 固定資産 = 短期有利子負債 + 長期有利子負債 + 自己資本

という関係性を仮定できる。

つまり、運転資本+固定資産という正味の営業資産(事業資産)のための資金調達は、有利子負債+自己資本の形で行われるという貸借の裏返しの関係であるということだ。

ここから、純資産利益率(RONA)は、投下資本利益率(ROIC)と概念が近侍する指標であることが分かる。違いは、何のリターンを考慮するか、計算に採用される分子が違うだけという事になる。

さらに、類似指標との相違から、純資産利益率(RONA)の性質を見ていく。なお、下表は複数ある定義の中で、敢えて3つの指標の相違を際立たせるため、違いが出やすいような定義を決め打ちで表記している。

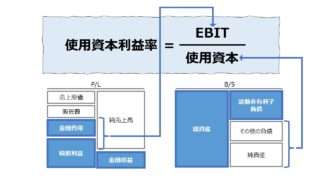

| 指標 | 投下資本利益率 (ROIC) | 使用資本利益率 (ROCE) | 純資産利益率 (RONA) |

|---|---|---|---|

| 分子 | NOPAT | EBIT | 当期純利益 |

| 分母 | 有利子負債+自己資本 | 総資産- 流動非有利子負債 | 運転資本+固定資産 |

| 目的 | 企業買収時等の 投資収益性評価 | 左右の目的の折衷 | 経営者による事業 運営の収益性評価 |

ROICにNOPATを用いるのは、企業価値を算出するのに、会計的利益よりキャッシュフローを重視した結果であり、ROCEにEBITを採用するのも、税制・金利水準に惑わされずに企業価値算定のベースとなる収益性を明らかにしようとする意図による。

RONAは純粋に財務諸表の上で、流動資産と流動負債の両建ての部分をネット(純額表示)して、経営のパフォーマンスを投資効率の形で把握しようとするものである。

ここで、分子に敢えてEBITやNOPATを採用しても別段問題が生じるとは思えない。

RONAは、類似概念のROIC、ROCEとの計算目的の違い(上表で既述)をきちんと押さえておけば、その都度細かな項目定義の揺らぎがあっても、適切に使いこなして対応できるはずだ。

(残念ながら、書籍やネットでは、上記のROICとRONAを混同していたり、同じものだとする解説も多く存在する)

ここでひとつ注意すべきなのが、「純資産」という用語の取り扱いである。日本の会計基準(J-GAAP)で「純資産」は、総資産から負債を差し引いた差額概念で、通常は貸借対照表(B/S)の貸方科目である。

純資産利益率(RONA)の計算において”純資産”は、運転資本+固定資産のことを指す。

欧米人がわざわざ日本語にまで配慮して指標名を案出することは通常考えられない。ここは和英を使いこなす日本語ネイティヴの会計人として臨機応変に対応していきたい。

解釈と使用法

純資産利益率は、外部調達された資本が事業資産(営業資産)として運用されたとして、どれくらいのリターンを生み出しているかを明らかにするものである。

運転資本を分母に採ることで、営業債権と営業債務の両建ての膨張による内部資金調達の大きさは考慮されない。信用取引を膨らませて、資本活用の回転率を上げているような「流通業」等の評価には要注意である。

それを、利払後、税引後の利益でリターンを測定するということから、最終結果的な収益性を評価する指標であることが分かる。この利益率(比率)が高いほど、企業活動全体で使用される資本の投資収益性(投資効率)が高くなることが分かっている。

”純資産”概念の採用は、他人資本(負債)と自己資本の構成割合を度外視しているため、従来からあった、業績安定業種は、負債依存度が高く、業績が不安定な業種は自己資本比率が高いことにより、利益率水準が左右される事情を考慮しない。

よって、業種ごとの純資産利益率の良否は、その競争市場に根付く投資収益性の違いであることが多い。

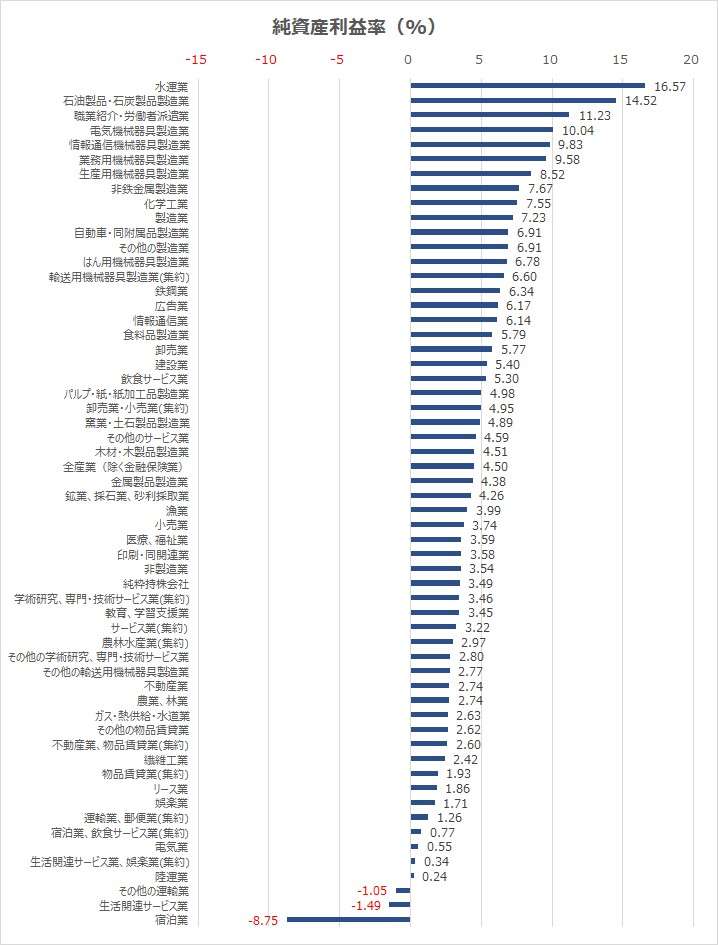

2021年度『法人企業統計』から、純資産利益率(RONA)の概算値を算出した。

計算式は下記の通り。

\( \displaystyle \bf 純資産利益率 = \frac{当期純利益}{\left(\frac{当期末純資産+前期末純資産}{2}\right)} \)

純資産 = 総資産-(受取手形割引残高+支払手形+買掛金+金融機関借入金+その他の借入金+引当金+その他流動負債)

| コード | 業種 | RONA (%) | 売上高当期 純利益率 (%) | 純資産回転率 (回転) |

|---|---|---|---|---|

| 132 | 水運業 | 16.57 | 17.24 | 0.96 |

| 116 | 石油製品・石炭製品製造業 | 14.52 | 4.71 | 3.08 |

| 160 | 職業紹介・労働者派遣業 | 11.23 | 4.01 | 2.80 |

| 122 | 電気機械器具製造業 | 10.04 | 9.48 | 1.06 |

| 145 | 情報通信機械器具製造業 | 9.83 | 8.76 | 1.12 |

| 124 | 業務用機械器具製造業 | 9.58 | 10.00 | 0.96 |

| 121 | 生産用機械器具製造業 | 8.52 | 7.54 | 1.13 |

| 119 | 非鉄金属製造業 | 7.67 | 5.85 | 1.31 |

| 115 | 化学工業 | 7.55 | 9.67 | 0.78 |

| 108 | 製造業 | 7.23 | 6.52 | 1.11 |

| 123 | 自動車・同附属品製造業 | 6.91 | 6.06 | 1.14 |

| 126 | その他の製造業 | 6.91 | 6.32 | 1.09 |

| 154 | はん用機械器具製造業 | 6.78 | 6.60 | 1.03 |

| 146 | 輸送用機械器具製造業(集約) | 6.60 | 5.72 | 1.15 |

| 118 | 鉄鋼業 | 6.34 | 4.98 | 1.27 |

| 138 | 広告業 | 6.17 | 2.20 | 2.80 |

| 142 | 情報通信業 | 6.14 | 6.81 | 0.90 |

| 109 | 食料品製造業 | 5.79 | 3.61 | 1.60 |

| 127 | 卸売業 | 5.77 | 2.16 | 2.67 |

| 107 | 建設業 | 5.40 | 3.15 | 1.71 |

| 148 | 飲食サービス業 | 5.30 | 4.92 | 1.08 |

| 113 | パルプ・紙・紙加工品製造業 | 4.98 | 3.98 | 1.25 |

| 129 | 卸売業・小売業(集約) | 4.95 | 1.98 | 2.49 |

| 117 | 窯業・土石製品製造業 | 4.89 | 5.38 | 0.91 |

| 143 | その他のサービス業 | 4.59 | 4.40 | 1.04 |

| 112 | 木材・木製品製造業 | 4.51 | 3.20 | 1.41 |

| 104 | 全産業(除く金融保険業) | 4.50 | 4.35 | 1.03 |

| 120 | 金属製品製造業 | 4.38 | 4.37 | 1.00 |

| 106 | 鉱業、採石業、砂利採取業 | 4.26 | 14.09 | 0.30 |

| 103 | 漁業 | 3.99 | 2.79 | 1.43 |

| 128 | 小売業 | 3.74 | 1.68 | 2.23 |

| 152 | 医療、福祉業 | 3.59 | 2.35 | 1.53 |

| 114 | 印刷・同関連業 | 3.58 | 3.74 | 0.96 |

| 144 | 非製造業 | 3.54 | 3.52 | 1.01 |

| 158 | 純粋持株会社 | 3.49 | 55.99 | 0.06 |

| 161 | 学術研究、専門・技術サービス業(集約) | 3.46 | 13.52 | 0.26 |

| 153 | 教育、学習支援業 | 3.45 | 3.06 | 1.13 |

| 137 | サービス業(集約) | 3.22 | 6.12 | 0.53 |

| 105 | 農林水産業(集約) | 2.97 | 2.50 | 1.19 |

| 159 | その他の学術研究、専門・技術サービス業 | 2.80 | 3.06 | 0.91 |

| 125 | その他の輸送用機械器具製造業 | 2.77 | 2.11 | 1.31 |

| 130 | 不動産業 | 2.74 | 9.75 | 0.28 |

| 101 | 農業、林業 | 2.74 | 2.42 | 1.13 |

| 136 | ガス・熱供給・水道業 | 2.63 | 2.73 | 0.96 |

| 151 | その他の物品賃貸業 | 2.62 | 2.84 | 0.92 |

| 155 | 不動産業、物品賃貸業(集約) | 2.60 | 8.26 | 0.31 |

| 110 | 繊維工業 | 2.42 | 2.77 | 0.87 |

| 149 | 物品賃貸業(集約) | 1.93 | 4.11 | 0.47 |

| 150 | リース業 | 1.86 | 4.38 | 0.43 |

| 141 | 娯楽業 | 1.71 | 2.53 | 0.68 |

| 134 | 運輸業、郵便業(集約) | 1.26 | 1.66 | 0.76 |

| 156 | 宿泊業、飲食サービス業(集約) | 0.77 | 0.85 | 0.91 |

| 135 | 電気業 | 0.55 | 1.03 | 0.53 |

| 157 | 生活関連サービス業、娯楽業(集約) | 0.34 | 0.38 | 0.91 |

| 131 | 陸運業 | 0.24 | 0.34 | 0.71 |

| 133 | その他の運輸業 | -1.05 | -1.27 | 0.82 |

| 140 | 生活関連サービス業 | -1.49 | -1.21 | 1.23 |

| 139 | 宿泊業 | -8.75 | -15.65 | 0.56 |

ランキング下位の売上高経常利益率がマイナスの業種は、いち早く、コロナ禍からの悪影響を脱して、正常状態に回復してもらわないと分析できない。

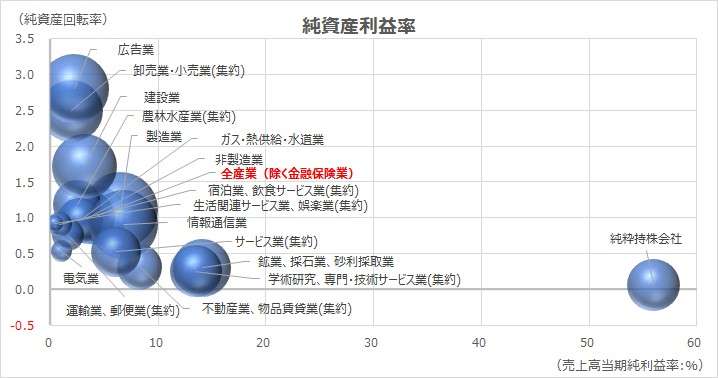

純資産利益率は、売上高当期純利益率と純資産回転率に分解できるため、この種の業種別データの解析の王道としては、以下の2つが存在する。

❶純資産利益率の高低が業種ごとに遍在する要因分析

❷要素分解した売上高当期純利益率と純資産回転率の分布分析

今回は❷について着目して、「バブルチャート」を眺めると、定石通り、右肩下がりの曲線を観察することができる。

「広告業」「流通業」などは薄利多売型の低マージン・高回転のビジネスモデル、一方で、「純粋持株会社」「鉱業、採石業、砂利採取業」「学術研究、専門・技術サービス業」などは、高付加価値型の高マージン・低回転のビジネスモデルを採用していることが分かる。

但し、営業債権債務をネット表示した影響で、断トツの資産回転率を誇っていた流通業が本指標(純資産回転率)では、不動産業にトップを譲っている。

2021年度の上位ランキングは以下の通り。

| 順位 | 業種 | RONA (%) | 売上高当期 純利益率(%) | 純資産 回転率 (回転) | ビジネスモデル類型 |

|---|---|---|---|---|---|

| 1 | 製造業 | 7.23 | 6.52 | 1.11 | 中間型 |

| 2 | 広告業 | 6.17 | 2.20 | 2.80 | 薄利多売型 |

| 3 | 情報通信業 | 6.14 | 6.81 | 0.90 | 中間型 |

| 4 | 建設業 | 5.40 | 3.15 | 1.71 | 薄利多売型 |

| 5 | 卸売業・小売業(集約) | 4.95 | 1.98 | 2.49 | 薄利多売型 |

2021年度は概ね、ビジネスモデルごとの採用業種優位は、流通業など、薄利多売型に現れている感がする。

これは、営業債権債務をネット表示とする純資産を用いた影響が強く現れている。

シミュレーション

以下に、Excelテンプレートとして、FY16~FY21のダイキン工業の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「営業収益」「当期利益」「流動資産」「流動負債」「総資産」に任意の数字・文字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

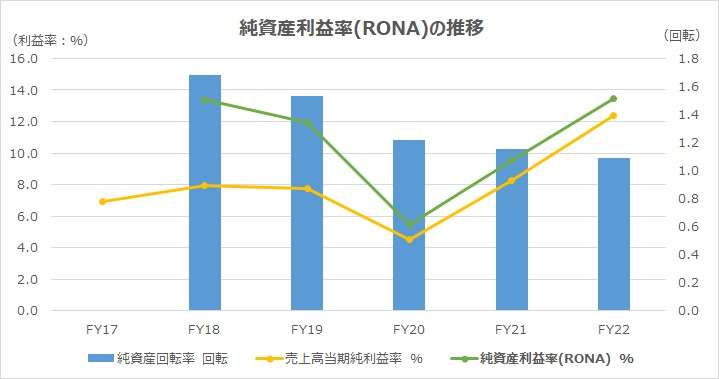

FY20は新型コロナ禍により業績の落ち込みは仕方がない。それでも、FY20の一時的落ち込みを挟んで、FY22には純資産利益率(RONA)はここ5年で最高値を更新中である。

ファーストリテイリングについては、総資本営業利益率の稿でも事例紹介したが、総資本営業利益率は新型コロナ禍前の水準にまで回復していない。

ファーストリテイリングの総資本営業利益率と純資産利益率(RONA)の違いで大きい要因は、主に、積極投資のファイナンス手法にある。

FY17から一貫して、純資産回転率が悪化の一途を辿っている。これは、ショールーミング対応、海外販路の拡大、情報-流通-決済インフラの構築のため、特に固定資産、リース資産、デリバティブ含む金融資産への積極投資が絡んでいる。

それらの積極投資の主なファイナンス方法は、内部留保の積み上げと、短期有利子負債の増加である。将来の金利上昇を嫌ってか、むしろ長期有利子負債(固定負債)は減少傾向にある。

ここに、総資本(=総資産)ベースの総資本営業利益率と”純資産”ベースのRONAの違いが明らかになった(なお、ファーストリテイリングはIFRS適用会社で、同社の営業利益には金融収支以外の営業外項目が含まれている)。

スパークスライン、絶対参照

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント