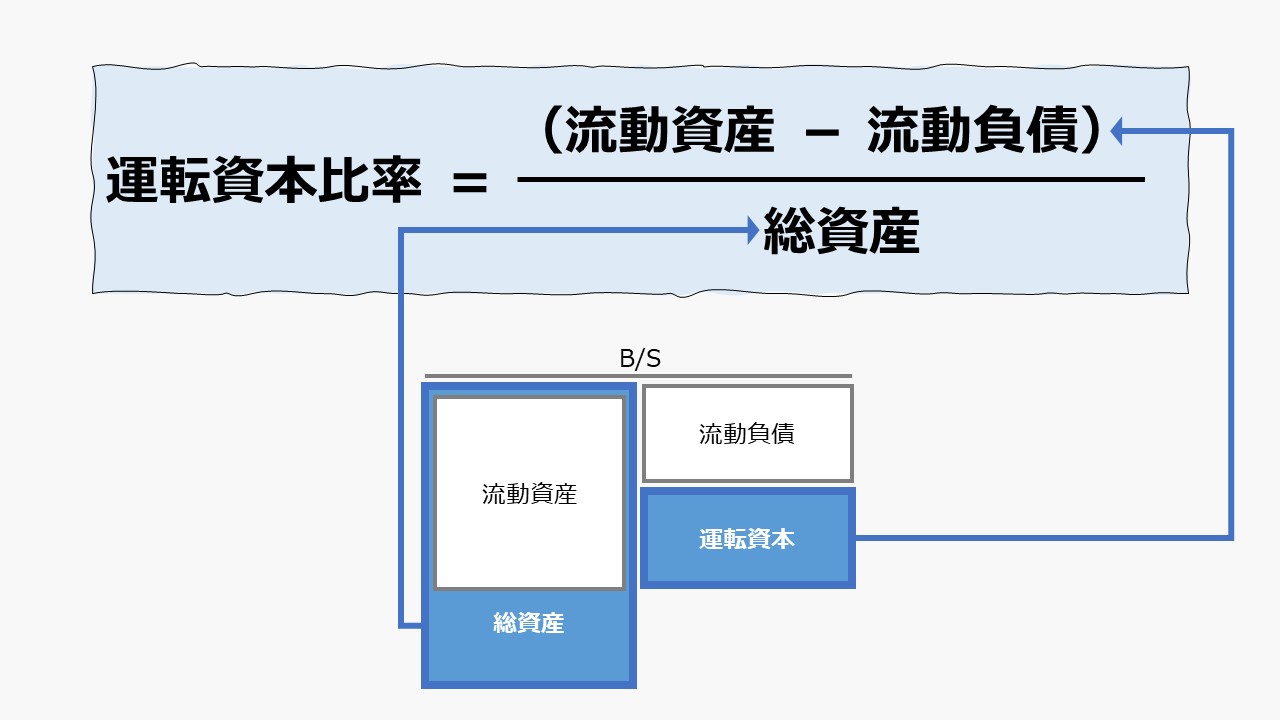

計算式

運転資本比率は、(純)運転資本を総資産で割った比率で求められる。

B/S項目同士の計算では、期中平均(平残)は用いずに、相互に期末残高を用いて計算することが通例である。

\( \displaystyle \bf 運転資本比率=\frac{(流動資産 – 流動負債)}{総資産}\)

上式の割り算の商に100を掛けて、百分率(%)で表示する方法も採られる。

流動負債が流動資産を上回った場合、運転資本はマイナスの値になる。それに伴い、運転資本比率もマイナスとして計算し、そのまま用いられることが慣例になっている。

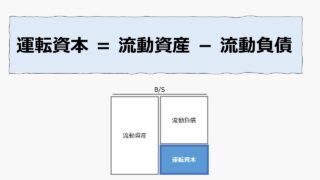

- 運転資本:流動資産から流動負債を引いた差額。ビジネス運営のために使用中のキャッシュ残高を示す

- 総資産:ビジネスに投下されているすべての資産合計額(=総資本)

上式は、「運転資本(簡便法)」の計算式から導き出した運転資本の額を分子に用いている。

定義と意味

企業が1年以内に弁済されるべき流動負債をカバーしたうえに、事業を拡大するための再投資を実行できる余力がどれくらいあるのかを確認する指標。

そもそも運転資本がマイナスの場合は、現在のビジネスを継続するうえで、そのビジネスの外から追加の資金投入が無いと、そのビジネスが成り立たないことを意味する。

運転資本がプラスの場合、そのプラス幅が、現在の総資産に対する比率としてどれくらいかを知ることは、その企業の将来における成長余力を推し量ることができる。

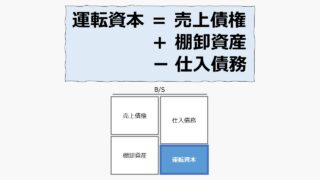

運転資本の求め方には大別して2つある。

運転資本がプラスであるということは、そのプラス金額の分だけ、追加投資に回して、現行ビジネスの拡大か、新規ビジネスへの先行投資に回す資金的余裕があることを示唆しているからである。

解釈と使用法

運転資本がマイナスになっている場合、運転資本比率もマイナスになる。

現状の資金情勢が将来も続くと想定した場合、仮に、運転資本比率が「-25%」だとしたら、残り4年で現在の資本を食いつぶしてしまうという、超概算だが、資金繰り的な視点を持つことができる。

逆に、この比率が、プラスの場合、企業の将来成長のスピードを推し量ることができる。

仮に、運転資本比率が、「+25%」だとしたら、現在の総資産を基準にして、毎年25%ずつ成長投資に回せる資金的余裕を保有していることになる。

現在営んでいるビジネスのリスク・リターンが変わらず、資金サイクルの長短も不変だとしたら、目の子で、運転資本比率がそのまま企業の拡大再生産のスピード上限(制約)を意味することになる。

逓減も減衰もなく、成長投資分だけ実際に企業業績も成長すると仮定した場合、運転資本比率は、成長比率と同義になる。

あくまで、貸借対照表(B/S)上に表れている運転資本と総資産の相対的比率であるため、資金繰り的に、実際に必要となる資金の絶対額を計算できるわけではない。

ただし、数年間の推移をみるために使用した場合は、中長期的な成長トレンドや資金の追加投入の緊急性・優先度を推し量ることができる。

運転資本比率のマイナスが続くならば、企業規模は毎年縮小(シュリンク)しているはずである。

逆に、運転資本比率のプラス傾向が続いているならば、企業規模(ビジネス規模)は毎年拡大していっているはずである。

運転資本のプラス超過が大きいのに、運転資本比率がそれほど伸びていない場合、事業への追加投資を怠り、内部留保を高く積みすぎている可能性がある。

運転資本比率だけで分かる企業規模の縮小・成長傾向と、運転資本額の推移と見比べることで分かる持続可能な成長投資レベルの2つを理解するために必要になる指標である。

シミュレーション

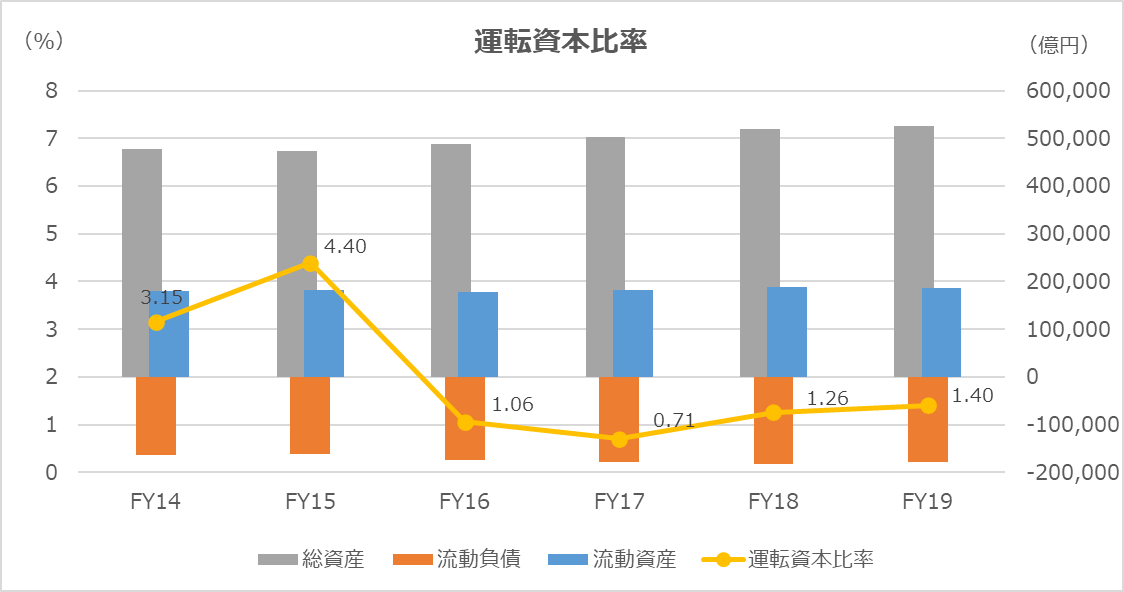

以下に、Excelテンプレートとして、FY14~FY19のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「流動資産」「流動負債」「総資産」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

トヨタ自動車は企業規模も大きく、自動車市場も十分に成熟期にあるといえる。そのため、運転資本比率が10%未満であることは、企業業績の安定度を逆に示している。

ただし、CASEという新技術が台頭する局面を迎えている自動車市場において、近年特にこの運転資本比率が低下していることは、憂慮とまでいかぬとしても、注目すべき傾向であることは間違いない。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント