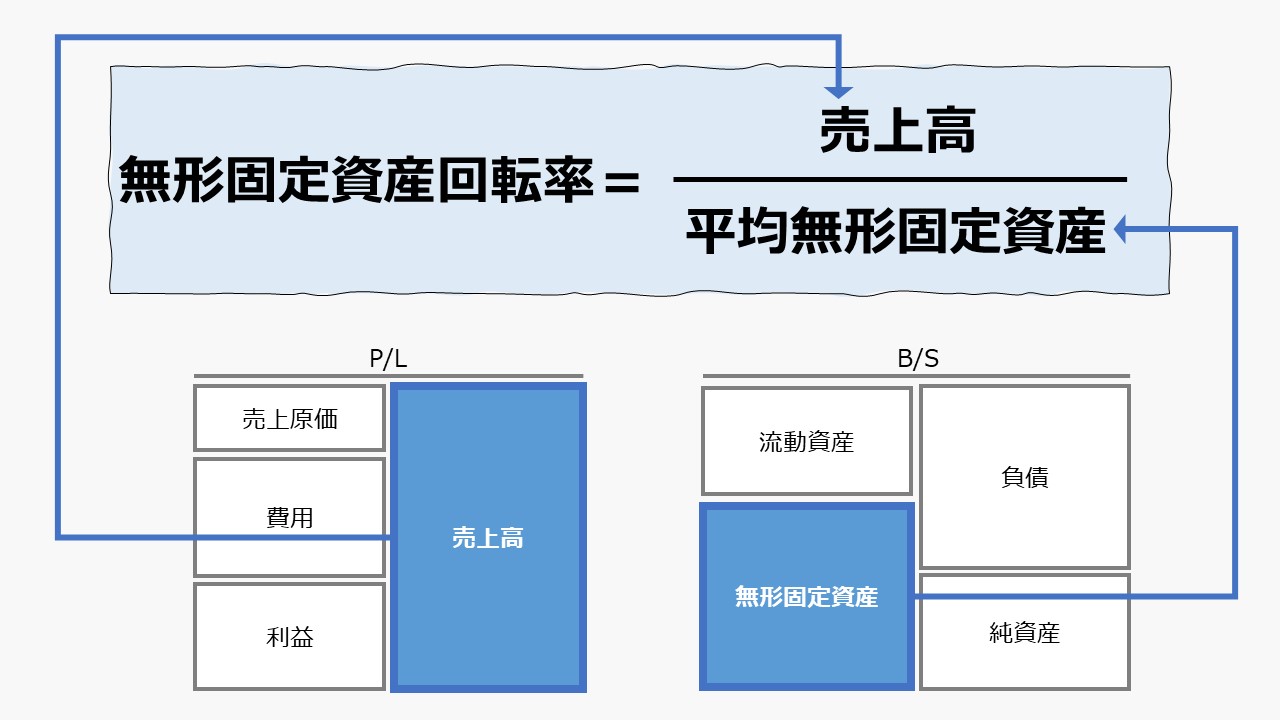

計算式

無形固定資産回転率は、英語で「Intangible Fixed Asset Turnover」と表記される。企業が無形固定資産として投資した資金が、ビジネス活動を通じてどれくらいの売上高を生み出せているのかを示す。

この指標の単位は「回転」で、一単位の無形固定資産から何単位の売上高を生み出せるかの効率を表す。

100を掛けて百分率(%)で表記することもある。

\( \displaystyle \bf 無形固定資産回転率= \frac{売上高}{平均無形固定資産} \)

P/L項目、ここでは売上高が1年未満の期間におけるものの場合は、年平均値に換算する必要がある。月次売上高ならば12倍、単四半期売上高ならば4倍する。

B/S項目、ここでは無形固定資産には、平均残高(平残)を用いる。平均残高は、期首期末の平均値であり、(期首残高+期末残高)÷2 で求める。

仮に、売上高が単四半期の場合、無形固定資産も同じ単四半期の期首期末の値を用いて平均残高を計算する必要がある。年平均残高は用いない。但し、単四半期の計算結果は年平均のものとはかけ離れてしまうことには留意すべきである。

- 売上高:製商品・サービスを販売して得られる収益

- 無形固定資産:営業活動のために長期にわたり使用する目的で保有される無形の財産。ソフトウェア、営業権(のれん)、商標権・特許などの知財権

定義と意味

無形固定資産回転率は、「効率性分析」「Activity Ratio」の代表的なもののひとつである。

企業が無形固定資産と同額の売上高を稼げれば、無形固定資産を1回分使用して売り上げを上げたという風に解する。無形固定資産の2倍の売上高を稼げれば、無形固定資産を2回分使用して売上を稼いだことになる。

棚卸資産回転率、売上債権回転率、有形固定資産回転率などと同様に、個々の勘定科目の売上を稼ぎ出す効率、売り上げを稼ぐのに何回転するか、効率指標のひとつとして用いられる。

無形固定資産は、比較的減価償却期間が長いか減価償却自体をせずに減損対象にするなど、資産・財産としての寿命が長いこともあり、無形資産の取得のために多額の投資を長期にわたって行う必要がある。

そのため、無形固定資産に投下された資金がどれだけ企業活動に貢献しているか、売上高を上げるための資産効率(投資効率)を見るために使用される。

解釈と使用法

無形固定資産回転率の値を大きくすることは、より少ない資産を有効活用してより大きい売上を稼ぐことを意味する。

経済のデジタル化が進み、ソフトウェアの経済価値が高まったこと、M&Aなど企業買収が一般的になり、のれん(営業権)の金額が膨らんできたことなどから、デジタル化対応に積極的な企業、M&Aに積極的な企業では、一般的に無形固定資産回転率は低くなる傾向がある。

「ニッポン株式会社」がソフトウエアや特許といった無形資産への投資を増やし、稼ぎ方を変えようとしている。上場企業の無形固定資産(のれんを除く)が有形固定資産のどのくらいに当たるかを示す「無形固定資産倍率」をランキングしたところ、医療や製薬、ネット企業が上位に並んだ。デジタルを活用して独自サービスや製品を提供する企業が目立つ。

見えない資産が多い企業、首位はエス・エム・エス|日本経済新聞|2020/7/23

無形固定資産は、企業が現金を長期性資産に投資することで築かれるものである。売上高は、やがて回収期間を迎えれば、企業が現金を手にする前兆である。

よって、無形固定資産回転率は、無形固定資産に投資された現金が売上活動を通じて、企業に再び現金として帰ってくるスピードも表している。

一般的に、投資した資金が現金となって帰ってくるまでの期間が短くなると、現金化されなくなるリスクが低くなること、返ってきた現金を再び事業に投資することが可能になることから、企業の資金繰りを楽にし、ひいては資金効率を高める(資本コストを下げる)効果を見込むことができる。

よって、無形固定資産回転率が小さくなることは、一単位の売上を稼ぐために必要な投資量が増え、同時に現金が回収されるまでの期間も長くなることを意味するため、

逆に、無形固定資産回転率が大きくなると、一単位の売上高を稼ぐために必要な投資量を節約でき、同時に現金を回収するまでの期間を短くすることが可能になるため、

シミュレーション

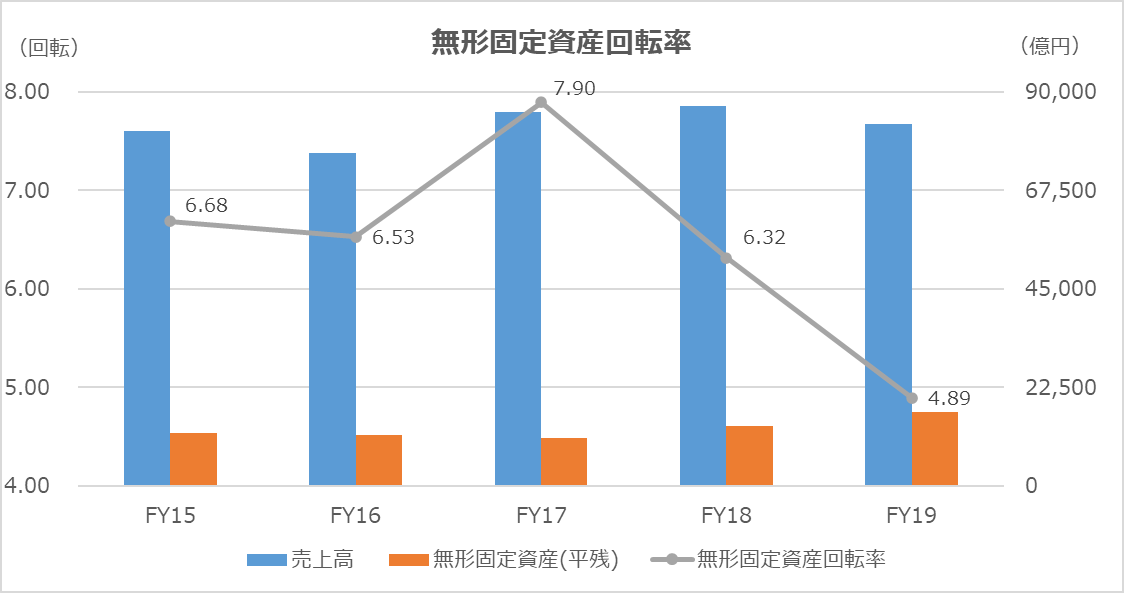

以下に、Excelテンプレートとして、FY14~FY19のソニーの実績データをサンプルで表示している。

入力欄の青字になっている「期間」「売上高」「無形固定資産」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

総資産の金額は、期首期末の平均残高を用いている。

ソニーは、FY17を底に無形固定資産が増加傾向にある。その無形固定資産の増加に比べて売上高の増加が過去と同じ比率では追い付いていない。

無形固定資産への投資を増やしても、以前のように売り上げが増えないビジネス環境になっている、または、積極的な企業買収によるのれんの積み上がりがあるのか、質的情報を吟味する必要性を訴えているように見受けられる。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント