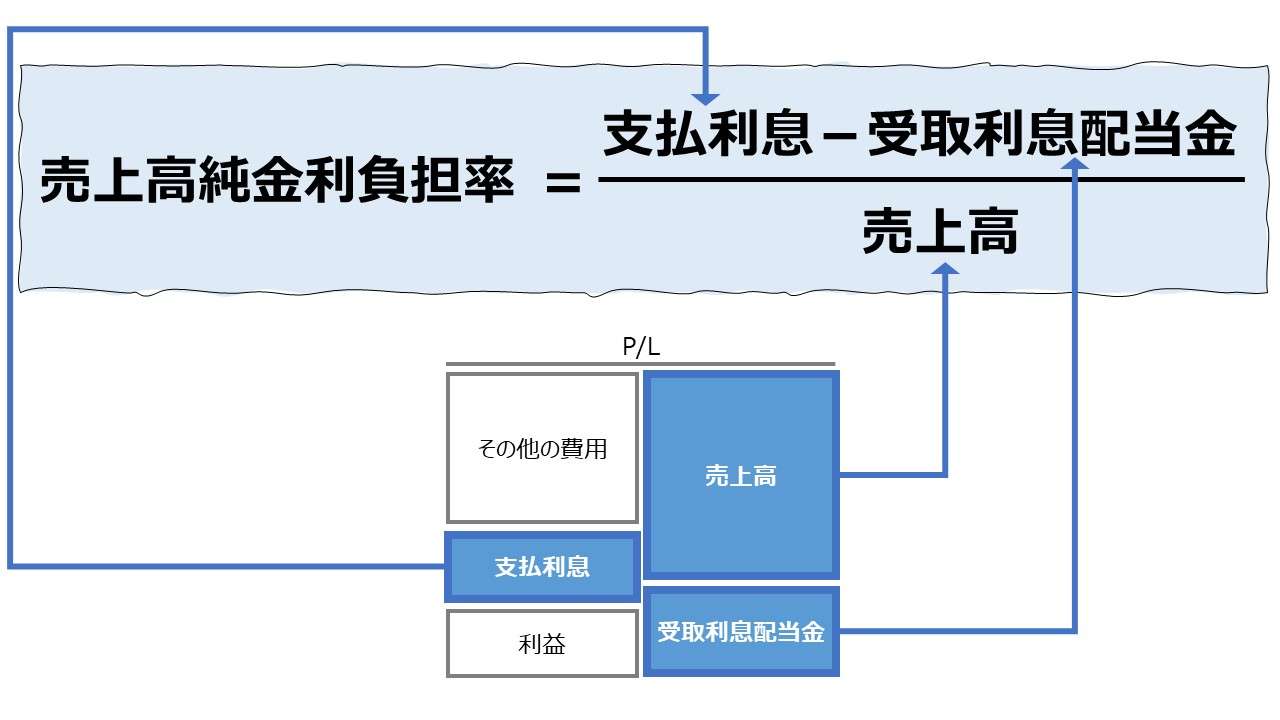

計算式

売上高純金利負担率とは、金融収支を売上高で割り算して求める。収益に占める実質的な金利負担の割合を示し、ビジネス規模(年商)に対する実質的な金利負担の大きさを見る。

一般的には、この値が低いほど負債抵抗力(負債返済能力)が高いという評価がなされる。

日本語では「売上高純金融費用率」「純支払利息比率」とも呼ばれる。

単位は売上高に占める割合(構成比率)を百分率で表すのが一般的であるから、「%」が用いられる。

\( \displaystyle \bf 売上高純金利負担率 = \frac{支払利息・割引料 – 受取利息配当金}{純売上高} \)

例

支払利息・割引料 8

受取利息配当金 5

売上高 120

\( \displaystyle \bf 売上高純金利負担率 = \frac{8-5}{120} = 2.5\% \)

- 純売上高:総売上高 -(売上値引・売上戻し・売上割戻)

- 支払利息・割引料:支払利息 + 手形割引利息の割引料

- 受取利息配当金:受取利息 + 受取配当金

定義と意味

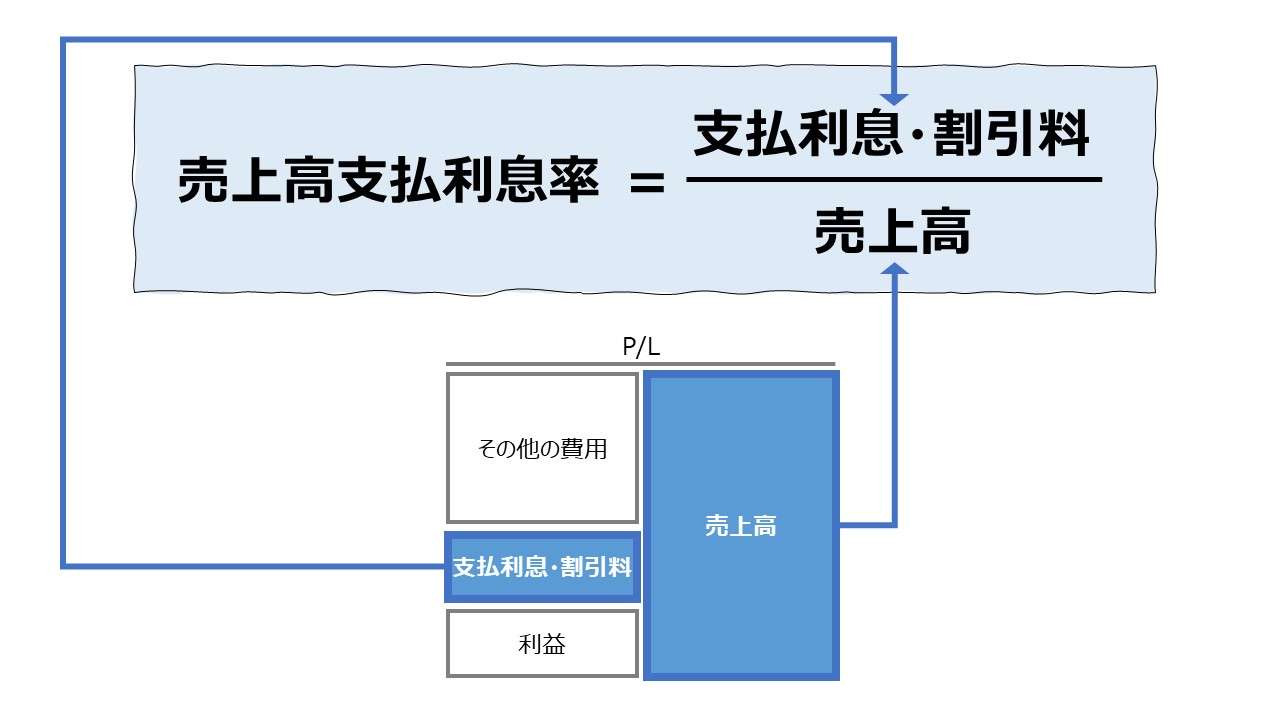

分析目的と「売上高支払利息率」との違いについて

売上高純金利負担率は、売上高支払利息率に一手間加えたものである。

売上高支払利息は、支払利息を売上高で割り算して求めるが、売上高純金利負担率は、支払利息から予め受取利息配当金を控除した、純額としての金利負担額を用いる。

”買って・(作って)・売って” という正常営業循環(営業サイクル)において、顧客から直接的に回収され得る稼ぎとしての売上高と金融収支の大きさの比を表している。

企業が負っている支払利息の負担の大きさを、売上高と金融収益を合計した総合的な収益力でどれだけ支えることができるか(どれだけカバーしているか)を評価する目的で使用される。

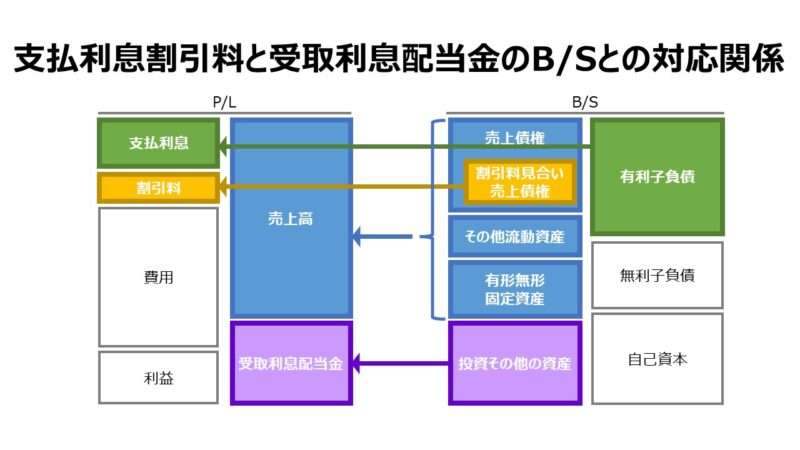

上表にある通り、本業たるビジネスに投下された資本が「売上債権」「その他流動資産」「有形無形固定資産」の形で運用され、「支払利息」と「割引料」の金融コストを発生させている。

加えて、本業への投下資本より調達資本の方が大きい場合、余資(待機資金)は、金融商品に投資して、金利や配当収入により目減りを防ぎ、いつでも本業たるビジネスに追加投資できるように備えておく必要がある。

そうした余資(待機資金)は、「投資その他の資産」あるいはその一部が「現預金」としてB/Sに計上されることになる。

売上高純金利負担率という指標は、本業たるビジネスからの収益と財務活動からの収益を合わせた企業の総合的な収益力に基づく金利負担能力を見る指標である。

「純金利負担」を表す計算式の理解

「純金利負担」を表す方法として、❶控除方式(割り算の前に支払利息から金融収益を控除しておく)と❷合算方式(売上高と金融収益を合計してから割り算する)が考えられる。

実務的には❶が好まれる傾向にあり、同様の計算方法を使用しているものに「ネットD/Eレシオ」「ネットギアリング比率」「ネットキャッシュ比率/純現金総資産比率」「運転資本(Working Capital) – 原則法」などがある。

❶控除方式と❷合算方式の考え方の違いは、”論より証拠”で、例示を見ただけで直観的に理解できる。

●A社

| 項目 | 金額 |

|---|---|

| 売上高 | 100 |

| 金融収益 | 10 |

| 支払利息 | 30 |

❶控除方式

\( \displaystyle \bf 売上高純金利負担率 = \frac{30 – 10}{100}= 20\%\)

❷合算方式

\( \displaystyle \bf 売上高純金利負担率 = \frac{30}{100+10}= 27.3\%\)

●B社

| 項目 | 金額 |

|---|---|

| 売上高 | 100 |

| 金融収益 | 10 |

| 支払利息 | 20 |

❶控除方式

\( \displaystyle \bf 売上高純金利負担率 = \frac{20 – 10}{100}= 10\%\)

❷合算方式

\( \displaystyle \bf 売上高純金利負担率 = \frac{20}{100+10}= 18.2\%\)

金融収益<支払利息 である限り、❶控除方式と❷合算方式のいずれを採用したとしても、B社の方がA社より支払利息の負担が小さいという判断は揺るがない。

●C社

| 項目 | 金額 |

|---|---|

| 売上高 | 100 |

| 金融収益 | 20 |

| 支払利息 | 10 |

❶控除方式

\( \displaystyle \bf 売上高純金利負担率 = \frac{10 – 20}{100}= ▲10\%\)

❷合算方式

\( \displaystyle \bf 売上高純金利負担率 = \frac{10}{100+20}= 8.3\%\)

●D社

| 項目 | 金額 |

|---|---|

| 売上高 | 100 |

| 金融収益 | 30 |

| 支払利息 | 10 |

❶控除方式

\( \displaystyle \bf 売上高純金利負担率 = \frac{10 – 30}{100}= ▲20\%\)

❷合算方式

\( \displaystyle \bf 売上高純金利負担率 = \frac{10}{100+30}= 7.7\%\)

支払利息<金融収益 となった場合、❷合算方式では、より計算結果が小さいD社の方が金利負担が小さい(=金利抵抗力が高い)という原則の一貫性が保たれる。

しかし、❶控除方式では、正負の符号が逆になるだけで、やはり、より計算結果が小さいD社の方がC社より支払利息の負担が小さいことは保証される(ただし、いったんマイナス値の大小比較を頭の中で整理しておく必要が生じるが)。

それでは、A社・B社・C社・D社の4社の順位付けはどのようになるであろうか?

❶控除方式

| 順位 | 会社 | 指標 |

|---|---|---|

| 1 | D社 | ▲20% |

| 2 | C社 | ▲10% |

| 3 | B社 | 10% |

| 4 | A社 | 20% |

❷合算方式

| 順位 | 会社 | 指標 |

|---|---|---|

| 1 | D社 | 7.7% |

| 2 | C社 | 8.3% |

| 3 | B社 | 18.2% |

| 4 | A社 | 27.3% |

いずれの方式でも4社の順位付けの違いはない。

最後に、4社間の開き具合はどうか?

❶控除方式

| 順位 | 会社 | 指標 |

|---|---|---|

| 1 | D社 | ▲20% |

| ⇩ | 0.5倍 | |

| 2 | C社 | ▲10% |

| ⇩ | -1倍 | |

| 3 | B社 | 10% |

| ⇩ | 2倍 | |

| 4 | A社 | 20% |

❷合算方式

| 順位 | 会社 | 指標 |

|---|---|---|

| 1 | D社 | 7.7% |

| ⇩ | 1.08倍 | |

| 2 | C社 | 8.3% |

| ⇩ | 2.19倍 | |

| 3 | B社 | 18.2% |

| ⇩ | 1.5倍 | |

| 4 | A社 | 27.3% |

どちらが、直観的に分かりやすく、また順序尺度であり比尺度としても使えそうな感じがするかは、読者の判断に委ねたい(せっかく分析するなら、情報量がより多い方が効用が大きくなるはず)。

※ 念押ししておくと、通説では間違いなく❶控除方式 の方が採用されている

解釈と使用法

経営事項審査における評価ポイントして

建設業法(昭和24年5月24日法律第100号)第4章の2に定める「建設業者の経営に関する事項の審査等」において、経営事項審査日本の建設業者が公共工事の入札に参加する際に企業規模・経営状況などを客観事項を数値化した「経営事項審査」をパスしないと公共事業を受注できない。

「経営状況」の分析、「経営規模等」の評価など審査項目は多岐にわたるが、その中に決算書の財務内容を数値化する「経営状況評点」なるものがあり、ここで8項目の財務チェックが設けられている。

「純支払利息比率(意味は売上高純金利負担率と同じ)」はその中で「負債抵抗力指標」分析を構成する項目のひとつとして設定されている。

ベンチマークとしての「売上高純金利負担率」

使用される場面によって、絶対評価か相対評価の違いがあり、一概に目安となる数値を提示することは難しい。

この計数の成り立ちから、負債の返済能力を表示するものであることは明らかになっていることから、

という傾向にあることは分かっている。

とはいえ、「売上高純金利負担率」の水準は、採用されているビジネスモデルに大きく影響される。

業界ごとの利益水準はもとより、その業界に課せられている最適資本構成(負債と自己資本の理想的な構成割合)も様々であることから、一応、業種ごとの平均値をとりあえずのベンチマーク指標とすることの意義は大きいといえる。

主に、公共工事の入札に参加する建設業を主体とした「経営事項審査」では、

-0.3% ≦ 純支払利息比率 ≦ 5.1%

という閾値に対する目安があることも参考にしてほしい。

シミュレーション

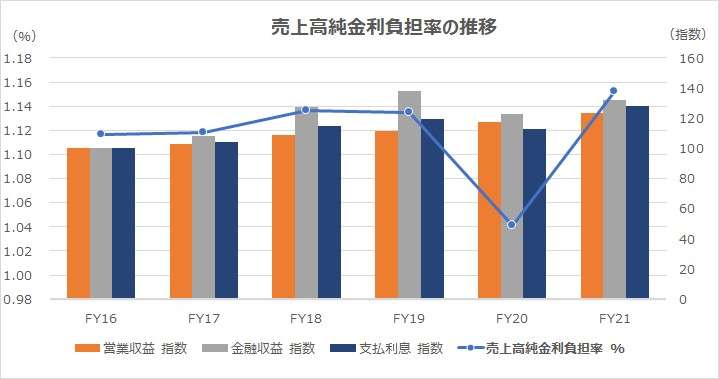

以下に、Excelテンプレートとして、FY16~FY21の三井不動産の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「営業収益」「受取利息「受取配当金」「支払利息」に任意の数字・文字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

三井不動産の上記グラフの解説について、要点は全て「売上高支払利息率」の当該章に記載してある。

ここで敢えて付言しておくならば、

❶「売上高支払利息率」より「売上高純利息負担率」の方がばらつきがマイルドになる

❷FY17の受取利息が急減したのは、事業成長のために不動産購入に現預金を費消したことによる

当たりがポイントとなるかもしれない。

SUM関数、スパークスライン、絶対参照

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント