計算式

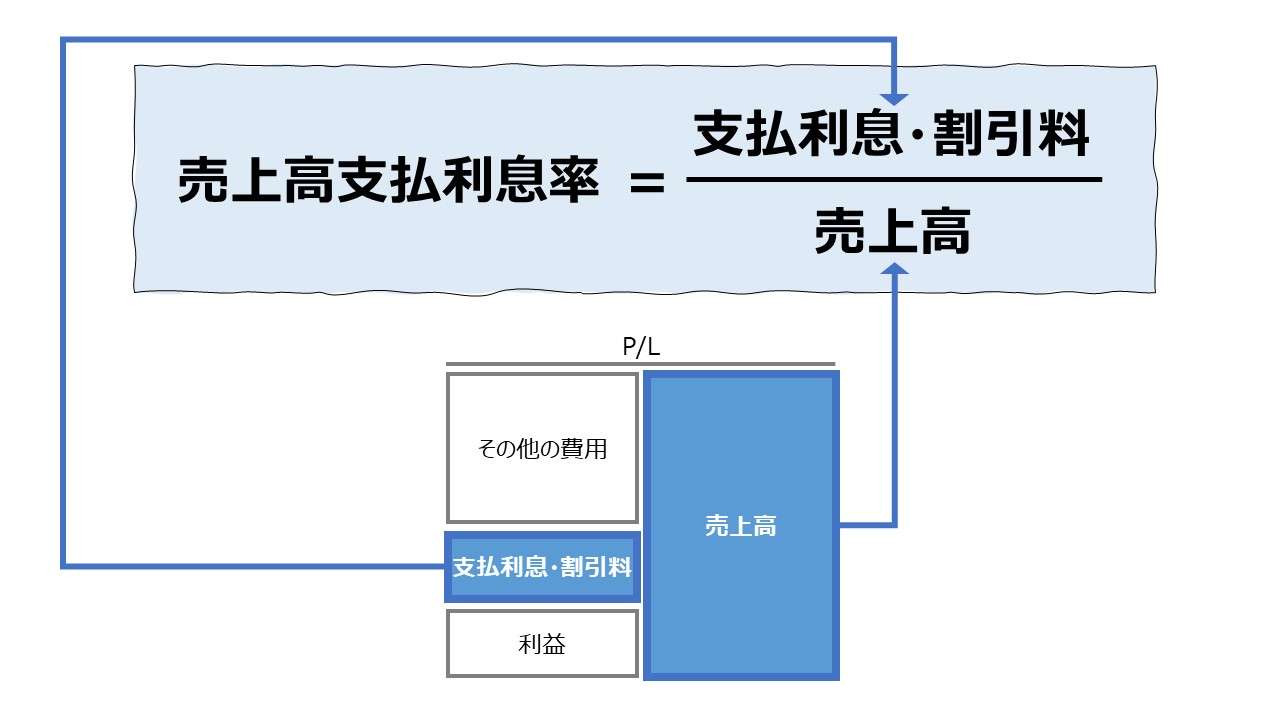

売上高支払利息率とは、支払利息を売上高で割り算して求める。売上高に占める支払利息の割合を示し、ビジネス規模(年商)に対する利払い負担の大きさを見る。

一般的には、この値が低いほど負債抵抗力(負債返済能力)が高いという評価がなされる。

日本語では「売上高支払利息比率」「売上高対支払利息率」「売上高支払利息割引料率」「総収益支払利息率」、単に「支払利息率」とも呼ばれる。

英語では、標題の他に「Ratio of interest expenses to sales」「Interest expense ratio to sales」等と呼ばれる。

単位は売上高に占める割合(構成比率)を百分率で表すのが一般的であるから、「%」が用いられる。

\( \displaystyle \bf 売上高支払利息率 = \frac{支払利息・割引料}{純売上高} \)

例

支払利息・割引料 3

売上高 120

\( \displaystyle \bf 売上高支払利息率 = \frac{3}{120} = 2.5\% \)

- 純売上高:総売上高 -(売上値引・売上戻し・売上割戻)

- 支払利息・割引料:支払利息 + 手形割引利息の割引料

定義と意味

売上高支払利息率は、”買って・(作って)・売って” という正常営業循環(営業サイクル)において、顧客から直接的に回収され得る稼ぎとしての売上高と支払利息の大きさの比を表している。

とりあえず、本業からの収益と法的な支払い義務を負っている支払利息のバランスを見て、その借入規模がビジネス規模(年商)とみあっているかを評価することで、借入金の返済余力や負債抵抗力を分析する目的で使用される。

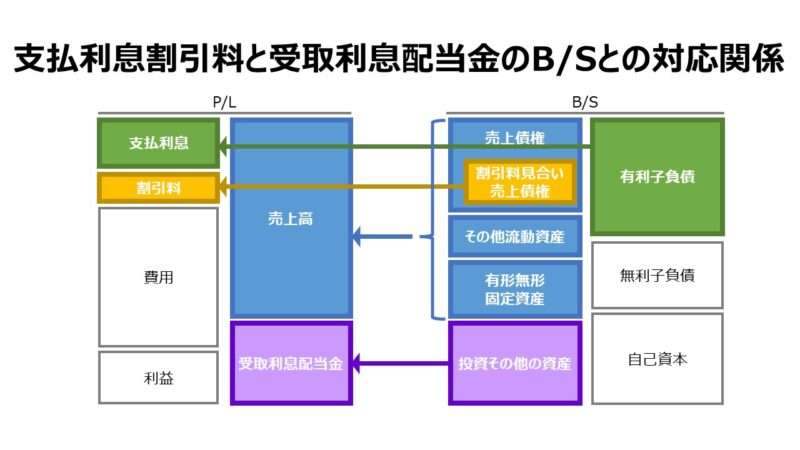

これは、本業からの総収益以外の財務的手段(例えば、投資有価証券など)からの受取利息配当金等の収入を当てにした返済余力を見るものではない。

本業たるビジネス自体がどれだけの利払能力を有しているのかを直接的に評価するものである。

上表にある通り、本業たるビジネスに投下された資本が「売上債権」「その他流動資産」「有形無形固定資産」の形で運用され、「支払利息」と「割引料」の金融コストを発生させている。

これを、同じく「売上債権」「その他流動資産」「有形無形固定資産」から生み出される総収益=売上高と比べることで、金利負担の度合いを測ろうとするものである。

なお、B/Sの貸方にある有利子負債は、借方の資本の運用面とは直接関係が無い。それゆえ、有利子負債で調達した資金のどの部分が本業ビジネスで運用され、どの部分が投資その他の資産として運用されているのか、財務諸表における表面的な表示だけを眺めていても分からない。

それゆえ、「投資その他の資産」や「受取利息配当金」が相対的に多額に上り、影響度を増している財務状況では、この指標の有効性には若干の疑義が生じる可能性がある。

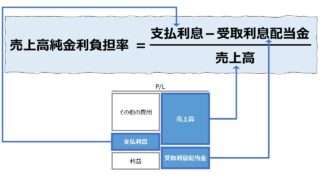

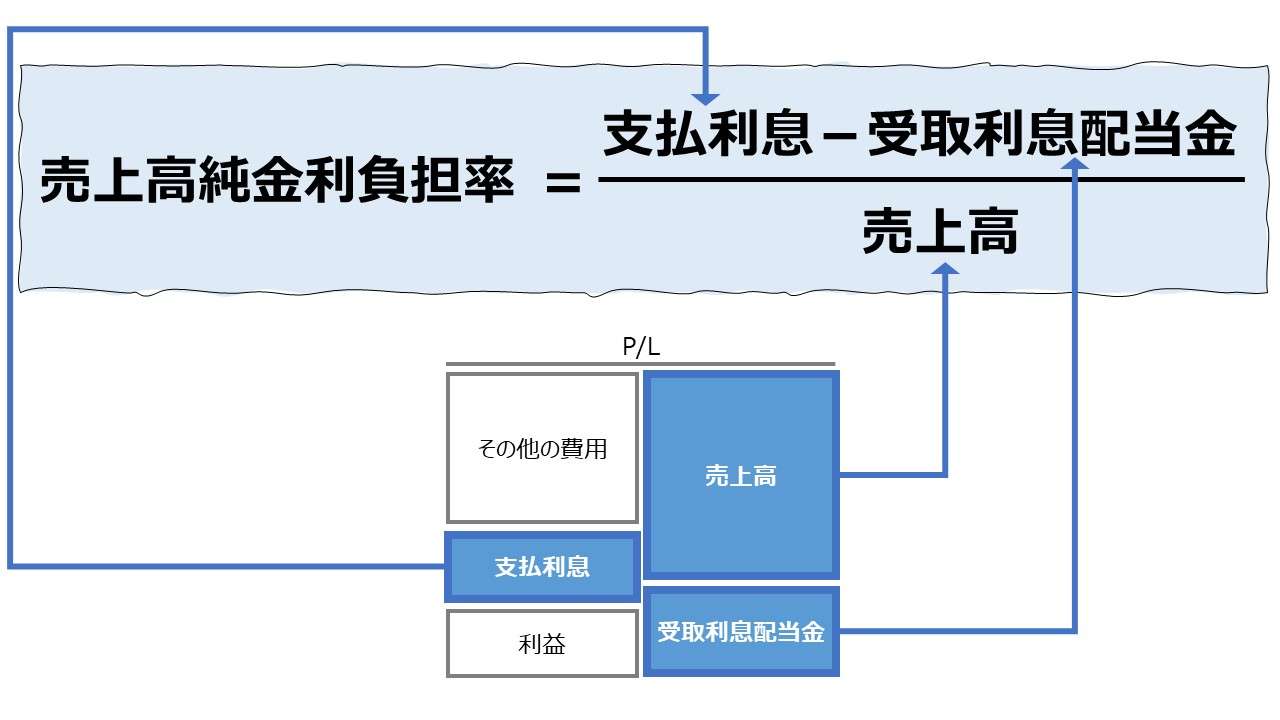

財務的手段も含めた総合的な利払能力については、「売上高純金利負担率」の稿を参照して頂きたい。

この指標は「売上高支払利息割引料率」という名称で、中小企業基盤整備機構が「経営自己診断システム」内にて10個ある「安全性関連指標」のひとつとして採用されている。

解釈と使用法

最も汎用的な利払余力指標

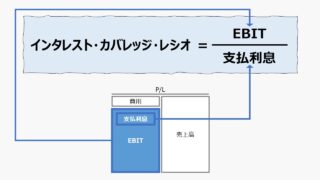

売上高支払利息率は、最も汎用的な利払余力を測る指標として知られている。

同様に、フロー情報から利払いの余裕度を見る財務指標には「インタレスト・カバレッジ・レシオ」「固定費用カバレッジ・レシオ」等がある。

\( \displaystyle \bf インタレスト・カバレッジ・レシオ = \frac{EBIT}{支払利息} \)

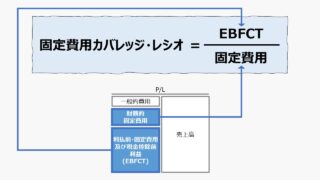

(1) \( \displaystyle \bf 固定費用カバレッジ・レシオ=\frac{利払前・固定費用及び税金控除前利益}{固定費用} \)

(2) \( \displaystyle \bf 固定費用カバレッジ・レシオ=\frac{EBIT+固定費用~~~~~}{支払利息+固定費用} \)

これらの指標は、支払利息(または固定費用まで含めて)という支払義務の強さがきつい支出に財務状況がどの程度まで耐えられるか、即ち、毎期計上される利益でどこまで利払い負担額をカバーしているのかを表す指標である。

売上高(=総収益)から必要経費を控除した利益(=純収益)から利払いするという意味では、保守的な負債抵抗力を示すことができるともいえる。

しかし、仮に利益額が赤字になってしまうと、計算結果がマイナス値になるという意味で、これらの指標は時系列のトレンド分析的にも、算数的な意味的にも往々にして使えない指標になってしまう可能性が高い。

一方で、売上高(=総収益)がマイナスとなる事態は、よっぽどのアーリーステージのベンチャー企業でもない限り、ほぼ起り得ない。

そういう意味で、他経費への支払いを考慮前の売上高(=総収益)を用いた売上高支払利息率は、それら2つの指標と比べて、シンプルかつ分かりやすく、そして最も適用範囲が広いため、時系列分析にも安心して使うことができるのである。

ベンチマークとしての「売上高支払利息率」

使用される場面によって、絶対評価か相対評価の違いがあり、一概に目安となる数値を提示することは難しい。

この計数の成り立ちから、負債の返済能力を表示するものであることは明らかになっていることから、

という傾向にあることは分かっている。

とはいえ、「売上高支払利息率」の水準は、採用されているビジネスモデルに大きく影響される。

業界ごとの利益水準はもとより、その業界に課せられている最適資本構成(負債と自己資本の理想的な構成割合)も様々であることから、一応、業種ごとの平均値をとりあえずのベンチマーク指標とすることの意義は大きいといえる。

2021年度『法人企業統計』から、売上高支払利息率の概算値を算出した。

計算式は下記の通り。

\( \displaystyle \bf 売上高支払利息率 = \frac{支払利息等}{売上高} \)

| コード | 業種 | 売上高支払 利息率(%) |

|---|---|---|

| 138 | 広告業 | 0.11 |

| 116 | 石油製品・石炭製品製造業 | 0.13 |

| 160 | 職業紹介・労働者派遣業 | 0.13 |

| 127 | 卸売業 | 0.16 |

| 129 | 卸売業・小売業(集約) | 0.17 |

| 154 | はん用機械器具製造業 | 0.17 |

| 128 | 小売業 | 0.18 |

| 123 | 自動車・同附属品製造業 | 0.18 |

| 124 | 業務用機械器具製造業 | 0.19 |

| 146 | 輸送用機械器具製造業(集約) | 0.21 |

| 122 | 電気機械器具製造業 | 0.22 |

| 107 | 建設業 | 0.22 |

| 109 | 食料品製造業 | 0.23 |

| 119 | 非鉄金属製造業 | 0.23 |

| 126 | その他の製造業 | 0.24 |

| 121 | 生産用機械器具製造業 | 0.25 |

| 118 | 鉄鋼業 | 0.26 |

| 108 | 製造業 | 0.26 |

| 114 | 印刷・同関連業 | 0.29 |

| 113 | パルプ・紙・紙加工品製造業 | 0.30 |

| 112 | 木材・木製品製造業 | 0.31 |

| 145 | 情報通信機械器具製造業 | 0.32 |

| 136 | ガス・熱供給・水道業 | 0.33 |

| 153 | 教育、学習支援業 | 0.33 |

| 120 | 金属製品製造業 | 0.35 |

| 115 | 化学工業 | 0.35 |

| 143 | その他のサービス業 | 0.36 |

| 151 | その他の物品賃貸業 | 0.37 |

| 140 | 生活関連サービス業 | 0.39 |

| 133 | その他の運輸業 | 0.40 |

| 117 | 窯業・土石製品製造業 | 0.44 |

| 110 | 繊維工業 | 0.46 |

| 103 | 漁業 | 0.46 |

| 104 | 全産業(除く金融保険業) | 0.48 |

| 125 | その他の輸送用機械器具製造業 | 0.49 |

| 157 | 生活関連サービス業、娯楽業(集約) | 0.50 |

| 144 | 非製造業 | 0.56 |

| 159 | その他の学術研究、専門・技術サービス業 | 0.57 |

| 148 | 飲食サービス業 | 0.59 |

| 105 | 農林水産業(集約) | 0.64 |

| 141 | 娯楽業 | 0.66 |

| 106 | 鉱業、採石業、砂利採取業 | 0.67 |

| 101 | 農業、林業 | 0.70 |

| 152 | 医療、福祉業 | 0.70 |

| 156 | 宿泊業、飲食サービス業(集約) | 0.78 |

| 132 | 水運業 | 0.84 |

| 142 | 情報通信業 | 0.90 |

| 134 | 運輸業、郵便業(集約) | 0.92 |

| 135 | 電気業 | 0.97 |

| 137 | サービス業(集約) | 1.15 |

| 131 | 陸運業 | 1.16 |

| 149 | 物品賃貸業(集約) | 1.50 |

| 139 | 宿泊業 | 1.56 |

| 150 | リース業 | 1.73 |

| 155 | 不動産業、物品賃貸業(集約) | 1.87 |

| 130 | 不動産業 | 2.00 |

| 161 | 学術研究、専門・技術サービス業(集約) | 2.51 |

| 158 | 純粋持株会社 | 10.78 |

ランキングから関心を惹いた所は以下の通り。

まず「全産業(除く金融保険業)」平均は、0.48% である。この水準自体が驚くほど低い。これは、日銀の異次元の金融緩和策のたまものであるといわざるを得ない。

ランキング上位の「広告業」「卸売業・小売業(集約)」は、会計基準とビジネスモデルから、売上高の額が大きいので、相対的にこの指標は小さいものになる。

「建設業」「製造業」も全産業平均より上に来る。これは「非製造業」が示す 0.56% の値にみられるように、非製造業が比較的利払い負担が大きい傾向にあり、平均を全体的に下向きに引っ張っていることを示している。

インフラ等への巨額の設備投資は借入総額が大きくなりがちになる一方で、収益性は比較的安定的なものが多い。

例えば、通信インフラへの設備投資は巨額であるが、携帯・スマホの契約料金の見直しや新規加入・解約はそれほど頻繁に起こることはない。よって、継続的な支払い義務を負う負債返済の安全性が相対的に高いともいえる。

そういう事業・財務背景があるが故、法的に支払い義務が強めに制度設計されている有利子負債であっても、低利ならば、資本コストを極限まで下げるために、巨額の設備投資を必要とする非製造業にとっては、むしろ積極的に負債利用をしたくなる誘因となるのである。

その最たるものが「不動産業」であろう。

シミュレーション

以下に、Excelテンプレートとして、FY16~FY21の三井不動産の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「営業収益」「支払利息」に任意の数字・文字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

上記の2021年度『法人企業統計』で、不動産業は 2.0% だが、さすがの信用力で、三井不動産は最高でもFY19の 1.54% と平均を大きく下回って推移している。

なかでもFY20の急落は、増収の中で支払利息が減少した結果である。

これは、一見すると、新型コロナ禍の影響で、財務健全性を高めるために資産売却→借入返済の流れで負債圧縮を実施したことが理由ではないかと推測されるものだ。

しかしながら、貸借対照表(B/S)を眺めると、実はFY19からFY20にかけては有利子負債残高は増加しているのである。

負債残高が増加しても支払利息が減少する状況は、 コマーシャル・ペーパー(CP、1年以内)をマイナス金利で借り入れていること等、全般的にFY19と比べて平均利率を軒並み下げていることにより引き起こされたものである。

加えて、長期借入金の返済期間が1年以内に迫ったことによる流動負債への振替額だけを見ても、前期に比べて平均利率が低下しているのである。

三井不動産は、その強靭な財務体質から、新型コロナ禍の影響下でも、決して借入総額を減らすことなく、上手に低利融資の資金繰りを継続させ、競業より相対的に有利な利回りでの他人資本の利用を実現しているのである。

つまり、借り替えによる支払金利負担の軽減を借入総額を増やしながら上手に行ったわけである。

こうした資金調達の妙は、敢えて、不動産業を営むものとしては基本中の基本のスキル/施策ということだろうか、こうした得点をIR情報で声高に強調することも一切なかった。

スパークスライン、絶対参照

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント