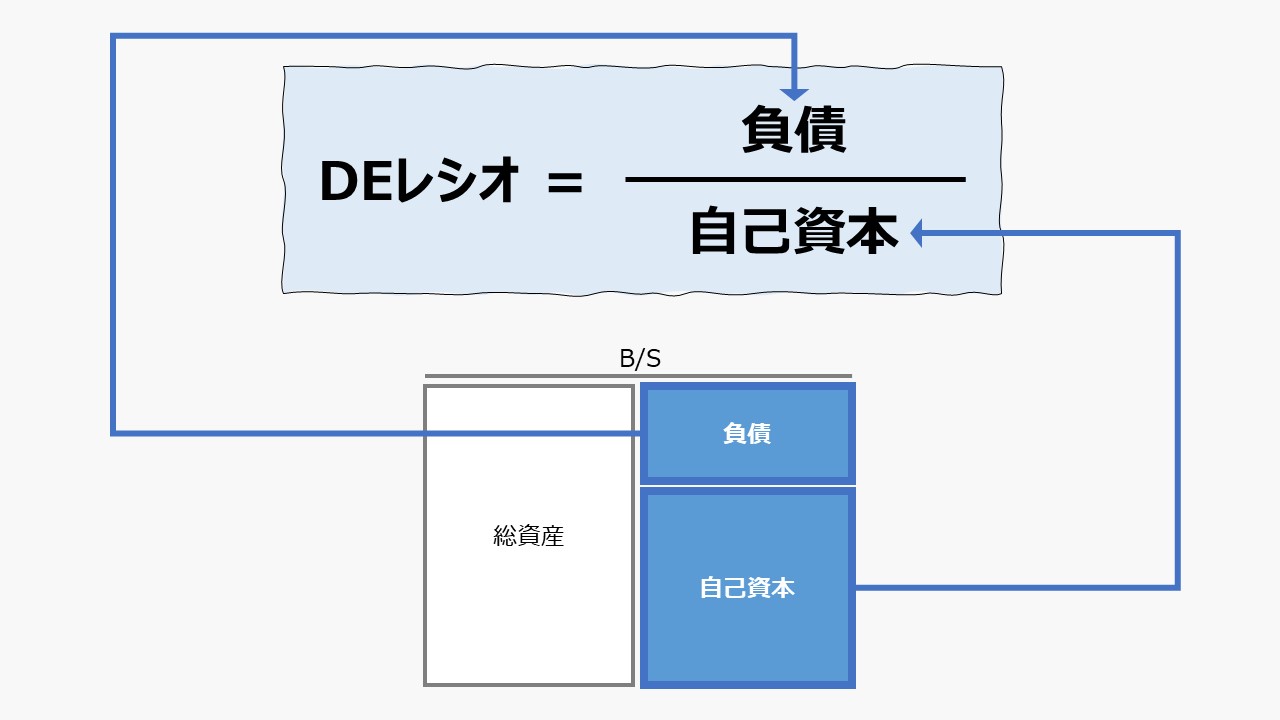

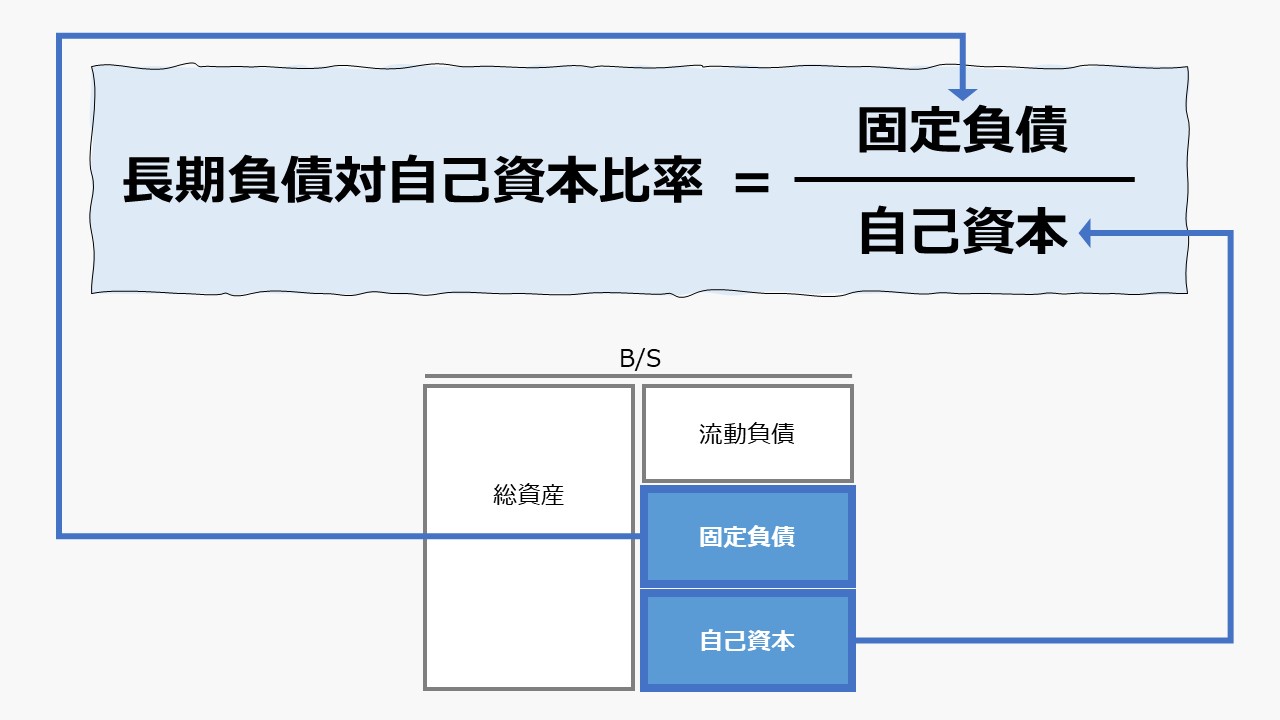

計算式

D/レシオは、「D/Eレシオ」「負債資本倍率」「DER: Debt to Equity Ratio」とも呼ばれ、企業財務の健全性を見る指標のひとつである。

\( \displaystyle \bf D/Eレシオ=\frac{負債}{自己資本} \)

企業の所有者である資本主(株主)が出資した自己資本と、外部から借り入れた負債のバランスから、最適資本構成を見るために用いられる。

なお、論者によっては、負債の額を、「有利子負債」に限定する計算方法も用いられることがある。

上式の割り算の商に100を掛けて、百分率(%)で表示する方法も採られる。

- 負債: 企業外部から調達した資金で、弁済の義務を負っているものが多い。借入金、社債など。他人資本とも呼ばれる。

- 自己資本:企業の所有者である株主から出資された資金。資本金や資本剰余金、利益剰余金など。

現行の会計基準では、総資産と負債の差額概念を「純資産」と定義している。「純資産」は、

①株主資本

②その他の包括利益累計額

③新株予約権

④非支配株主持分

から構成されている。

一般的には、①+②を「自己資本」と呼び、ROEの計算に用いられることが多い。

外部リンク 自己資本当期純利益率(じこしほんとうきじゅんりえきりつ) – JPX

ここでは、③新株予約権、④非支配株主持分 が金額的影響度が相対的に小さいこと、負債の活用度(レバレッジ)をみることで、最適資本構成を考慮するための比率を求めることが目的なので、便宜的に「純資産」の金額をもって「自己資本」とする。

定義と意味

自己資本の何倍の資金を外部から負債として調達しているかを示す。

一般的に、負債による資金調達は返済の義務を負っているため、期日までに返済資金を用意する必要がある。元本にくわえて有利子負債の場合は利息が付き、全額を返済しなければならない。

逆に、自己資本は一般的に返済の義務を負っていないため、固定的に企業活動の資金の元手として活用を継続することができる。

このことから、資金繰りの観点から、できるだけD/Eレシオは小さいほうが、返済資金を用意するプレッシャーから解放され、資金的に余裕をもって事業運営できると考えられている。

D/Eレシオは、短期の支払能力より、より長期的な支払能力を見るために使用される。なぜなら、負債(他人資本)と自己資本のある一時点のそれぞれの残高のバランス比をそのまま示す指標だからである。

いわゆる「自己資本比率」と同じ意味を表している。

D/Eレシオ=1 は、自己資本比率=50% を意味している。

この値が小さいほうが、財務状況が良いとされるが、客観的にどの水準が望ましいかは、業種、市場の成熟度、企業の市場でのポジショニングによってばらつきが大きい。

例えば、食品や鉄道など、安定的な現金収入が見込める業種は、自己資本の調達コストより、借入金の利息負担が小さい場合は、積極的に負債による資金調達を活用できる範囲がより広いといえる。

逆に、ゲーム開発や医薬品開発のように、長い期間のR&D投資の結果、ものにならない可能性が他業種に比べて相対的に高い業種の場合は、外部借り入れに頼った資金繰りでは、将来の返済義務を履行できないリスクが高くなるかもしれない。

よって、自社にとって望ましいD/Eレシオは、より小さければいい、というだけではなく、自社のリスク・リターンを考慮し、競合他社や業界平均を参考にして、中長期の資金計画を練ったうえで、最適資本構成(自社に一番有利な負債と自己資本の構成比率)を決めるべきである。

最適資本構成が何かという定義については、ここでは、「もっとも資本コストが小さくなる負債・資本バランス」と仮置きしておく。

解釈と使用法

経営者にとって、自分たちが用意した「自己資本」より多額の資金を調達することができたなら、もっと企業成長スピードを早められる、もっと収益性の高いビジネスを始めることができると考える局面に遭遇することが多いと思われる。

その際、増資などの株主利益を希釈化する資金調達手段が取りにくい場合に、企業外部からの借入金(負債、他人資本)に頼らざるを得ないケースも起こるかもしれない。

D/Eレシオは、経営者目線に立って、自己資本の何倍まで借入金を増やせるかを見るのに都合が良い。

自己資本比率も、結果的にはD/Eレシオと同じく、負債資本の最適構成を探すための指標だが、こちらは、総資本(=総資産)の何%が自己資本か、という全体構成から見る視点になっている。

どちらかといえば、「自己資本比率」は、まだ株主になっていない投資家(潜在的な株主)や、貸手となる金融機関、証券アナリストの外部目線・意識が強い指標であるのに対し、「D/Eレシオ」は、経営者目線で使われることが多い。

MM理論(MM命題:Modigliani-Miller Propositions)により、残念ながら、D/Eレシオは小さければ小さいほど、企業の財務状態が健全であるとは言い切れない。

企業が置かれた資金的環境によって、企業それぞれの最適資本構成、すなわち最良のD/Eレシオが存在すると考えるのが現代ファイナンス理論である。

それゆえ、D/Eレシオの良し悪しは、

業界平均や、業界は違えども、同じような資金の調達環境にある企業の値をベンチマークし、その値近辺にあることを良しと判断する程度の使い方しかできない。

一般的には、D/Eレシオが「2.0」、すなわち自己資本の2倍の負債を超える水準は、将来の債務返済のリスクが高くなるといわれている。

ただし、一般的には、理想とするD/Eレシオは「1倍」未満というのが通説としては存在はする。

すなわち、自己資本比率が50%なら将来の資金繰りの面で安全といえる、という考え方であるが、これは目安程度に考えておいた方がよい。

D/Eレシオは、外資の金融機関が先に使用しており、日本に輸入されて有難がられている指標の代表的なもののひとつである。

社債の格付け、融資の条件(コベナンツ:財務制限条項)に頻繁に活用されている指標であり、株主向けの決算開示説明においても言及されることが多い。

多くは、負債を「有利子負債」に限定した使い方が一般的ではあるが、なかには「負債」総額を使ったケースもあり得るので、負債の内容については注意しておきたい。

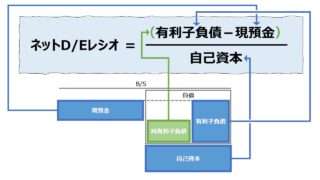

なお、負債金額から、現金同等物を控除した、「ネットD/Eレシオ」という指標もよく使われている。

シミュレーション

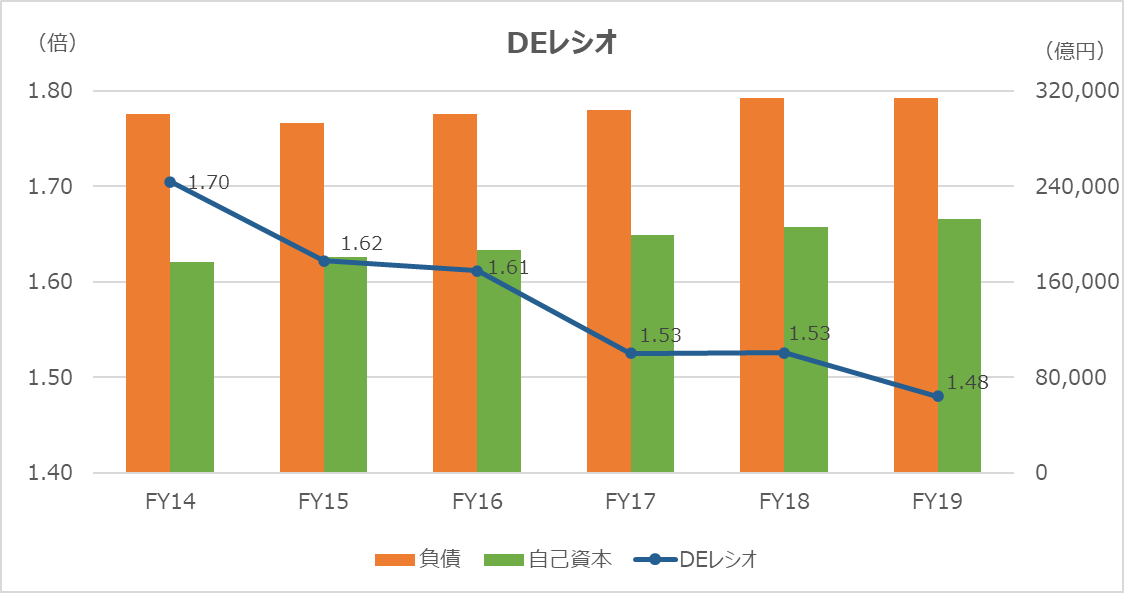

以下に、Excelテンプレートとして、FY14~FY19のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「現金同等物」「有利子負債」「負債」「純資産」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

総負債、有利子負債を用いた「D/Eレシオ」、現金同等物を有利子負債から控除した「ネットD/Eレシオ」のいずれも、堅調に低下をしている。

これは、固定費と売上高・利益の相対関係を表すレバレッジ系の指標が小さくなっているのと同調していると考える。

つまり、レバレッジの効きが悪くなるのと同時に、資金繰り悪化で思わぬわなに陥らないように、あらかじめ財務健全性も確保したうえでの、先行投資(=固定の増加)を行っているように窺える。

手堅い戦略であり、財務面で柔軟性を維持しているからこそ取れるポジションである。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント