計算式

GMROIは、日本語にすると長ったらしい「商品投下資本粗利益率」となるため、アルファベット略称で用いられることが多い。フルスペルで表すならば「ross Margin Return on Inventory Investment」となる。

シンプルに定義すると、在庫投資あたりの粗利率(在庫利益率)を意味する。

単位は「%」として、在庫投資にかけたお金の内、いくらの儲け(粗利)を得ることができたかの割合を示す。

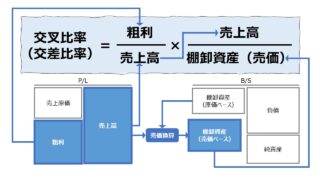

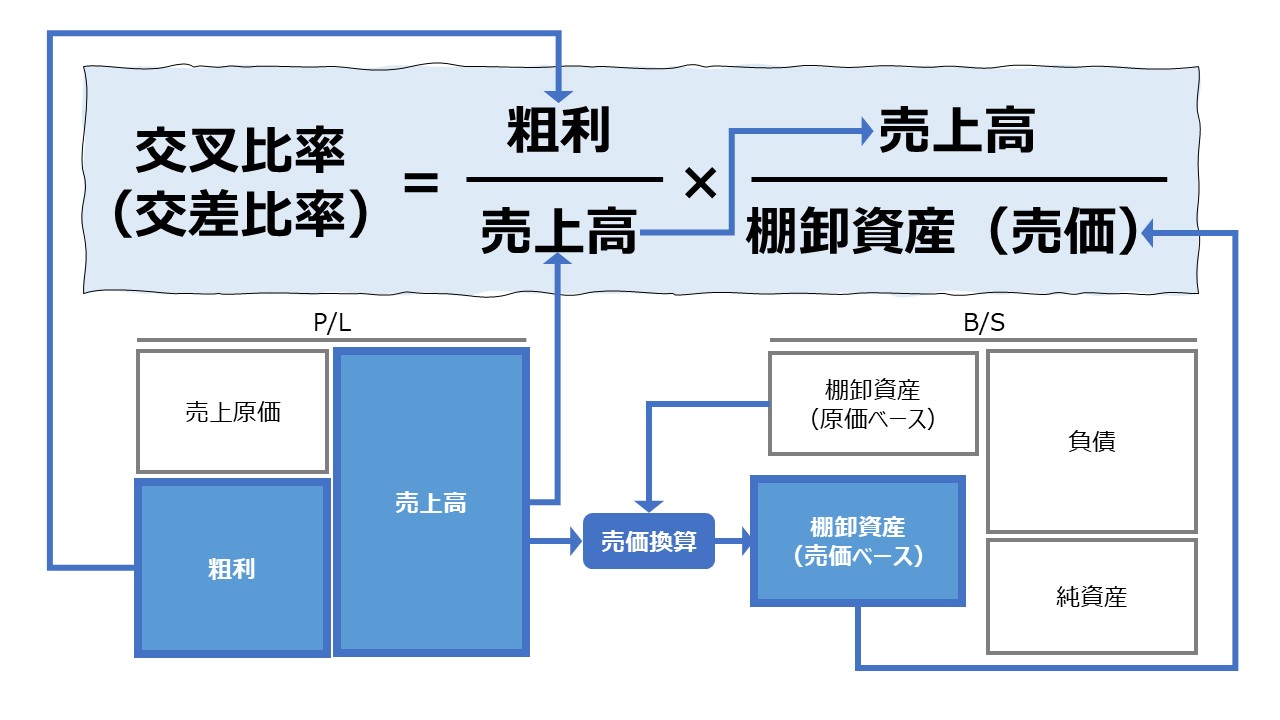

類似指標に「交叉比率(交差比率)」がある。

情報ソースごとに意味や計算式の混同が多く、強いて使い分けるなら、GMROIは在庫高を原価ベースで捉え、交叉比率(交差比率)は在庫高を売価ベースで認識するところである。

まず、超シンプルに概念だけを理解するための計算式は下記の通り。

\( \displaystyle \bf GMROI= \frac{粗利}{在庫}\times100\% \)

ROI(Return on Investment)の定型式のバリエーションのひとつで、利益概念に「粗利益」「粗利」「売上総利益」を用い、投資概念に「在庫」「棚卸資産」を用いる。

ある特定の会計期間における投資収益性を測る指標となるため、P/L項目と組み合わせるB/S項目は、期首期末の平均残高(平残)を使うのが財務諸表分析での約束事なので、実際の計算に用いる場合は、

\( \displaystyle \bf GMROI= \frac{粗利}{\left(\frac{期首在庫高+期末在庫高}{2}\right)}\times100\% \)

となる。

交叉比率(交差比率)との違いを厳密に意識した概念計算式は、

\( \displaystyle \bf GMROI= \frac{粗利}{在庫(原価ベース)}\times100\% \)

となり、さらに、実際に使用に耐え得る平残方式を併用したものは、

\( \displaystyle \bf GMROI= \frac{粗利}{\left(\frac{期首在庫高(原価ベース)+期末在庫高(原価ベース)}{2}\right)}\times100\% \)

と表すことができる。

期首期末の平残を「平均在庫」という言葉で置き換えると、

\( \displaystyle \bf GMROI= \frac{粗利}{平均在庫(原価ベース)}\times100\% \)

というシンプルな表記の計算式にまとめることができる。

※但し、このシンプルな計算式は、計算結果としての在庫投資の収益率を知るには便利だが、その収益率の要因分析するのには少々難易度が高い(→詳細は次章で説明する)。

- 粗利:「粗利益」や「売上総利益」と同じ。売上高-売上原価

- 在庫高(原価ベース):「在庫」「棚卸資産」を原価ベースで評価したもの

- 平残:特定の会計期間において、平均的に投資が行われた(平均的に資産を利用した)と仮定する場合に簡便法で求められる平均残高

定義と意味

小売業の現場で用いられるROI

売上高総利益率は、顧客から製商品・サービスの提供の代価として得られる収入額に占める粗利の割合を意味する。

\( \displaystyle \bf 売上高総利益率= \frac{粗利}{売上高}\times100\% \)

であるならば、棚卸資産回転率(在庫回転率)とこれを組み合わせたなら、販売や在庫管理の現場で活用できるROI(投資収益性を測る指標)と認識できるのではないかと考え付いた商売の天才がその昔に存在した。

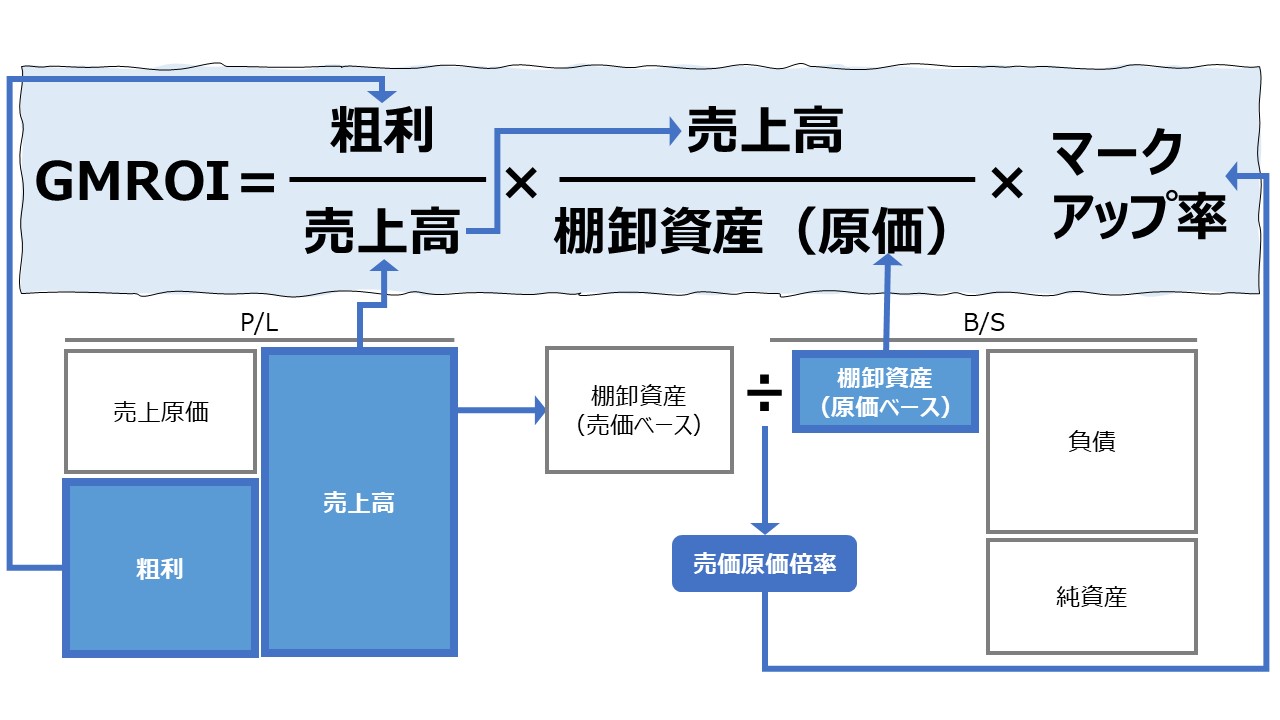

GMROIの分子分母の割り算の間に「売上高」を挟み、

便宜的に、原価ベースの在庫(棚卸資産)を「原価在庫」と表記すると、

\( \displaystyle \bf GMROI= \frac{粗利}{原価在庫} \)

\( \displaystyle \bf GMROI= \frac{粗利}{売上高} \times \frac{売上高}{原価在庫} \)

\( \displaystyle \bf GMROI= 売上高総利益率 \times 在庫回転率 \)

原価在庫のROI(GMROI)は、売上高総利益率と在庫回転率(原価ベース)とにブレークダウンすることができた。

多品種の商材をいろいろと取りそろえた小売業を営む者にとっては、どの商品が売れ筋で、どの商品が儲かって、どの商品の回転率が高いか(仕入と販売の頻度が多いか)は、商品管理や在庫管理の手間暇や割くべき人員配置、最終的には利益を最大化する商材の品揃えのための、販売計画を立案するのに必須の情報となった。

あまり取引が頻繁ではないが、マージンが大きく、1回の販売で大きく儲けることができる商品を置いておく棚は店の奥の方に、薄利多売だが、客寄せのために、販売客の目に良く留まる店先にある棚には、量販できる商材を目立つように陳列するなど、ひとつのROI指標で、横並びに各商材を比較できる分析手法は重宝した。

GMROIと交叉比率(交差比率)は一長一短

類似の指標であるGMROIと交叉比率(交差比率)は共に「在庫投資利益率」「在庫粗利率」を意味するが、在庫評価方法が「原価ベース」と「売価ベース」という2つのバリエーションを形成している。

筆者はものぐさな性格なので、覚えておくべき計算式はできるだけ少ない方が良いと思っている。しかし、残念ながら、GMROIと交叉比率(交差比率)の2つも似たような指標が存在するには、それなりの理由がある。

筆者は同時にせっかちな性格でもあるので、結論から先に述べることにする。

| 長所 | 短所 | |

|---|---|---|

| GMROI | ズバリ在庫投資の 実利益率が分かる | 回転率を正しく表示するため には計算式が少し複雑になる |

| 交叉比率 (交差比率) | 要素分解した際の回転率 を正しく計算できる | 在庫投資利益率が仮の 売価で計算されてしまう |

在庫回転率の計算精度

交叉比率(交差比率)の計算において、「売価在庫(売価ベースの在庫高)」の方が、在庫回転率を正しく計算できる理由については、「交叉比率/交差比率(Ratio of Gross Margin to Investment)」の「在庫評価の基準が売価であることについて」を参照してほしい。

在庫が販売されるとする仮説に対する確実性の違い

次に、在庫投資額の評価基準の違い(原価ベース か 売価ベース か)は、下式を見比べれば一目瞭然であろう。

例)@50円で仕入れた商品を、@100円で販売する予定だが、今期末は一旦在庫とした

\( \displaystyle \bf GMROI= \frac{粗利}{平均在庫(原価ベース)}\times100\% \)

\( \displaystyle \bf GMROI= \frac{@100-@50}{@50}\times100\% \)

\( \displaystyle \bf GMROI= 100\% \)

\( \displaystyle \bf 交叉比率= \frac{粗利}{平均在庫(売価ベース)}\times100\% \)

\( \displaystyle \bf 交叉比率= \frac{@100-@50}{@100}\times100\% \)

\( \displaystyle \bf 交叉比率= 50\% \)

GMROIは、この在庫が売れれば、在庫投資額50円と同額の粗利を得ることができる、というふうに、仮定は「在庫が売れたら」のひとつ。

交叉比率の場合は、この在庫が定価@100で売れれば、売価の50%の粗利を得ることができる、というふうに、仮定は「在庫が売れたら」と「販売価格は@100円」の2つに増えてしまい、より確実性が落ちてしまう。

現時点の在庫保有段階で、在庫投資(@50)はすでに実現したことであり、もう1枚、予定販売価格(@100)の仮定を考慮した粗利率計算の確実性が次に問われることになる。

交叉比率(交差比率)を使ってGMROIを表す

今、目の前にある@50で投資した在庫からいくらの粗利を見込んで、その投資利益率がいくらかをすぐに知るためには、

\( \displaystyle \bf GMROI= \frac{粗利}{平均在庫(原価ベース)}\times100\% \)

というシンプルな概念式によるGMROIの計算式は直観的に正しい。

しかし、在庫投資利益率を、売上高総利益率と在庫回転率に要素分解したら、

\( \displaystyle \bf GMROI= \frac{粗利}{原価在庫} \)

\( \displaystyle \bf GMROI= \frac{粗利}{売上高} \times \frac{売上高}{原価在庫} \)

\( \displaystyle \bf GMROI= 売上高総利益率 \times 在庫回転率(原価ベース) \)

この式の在庫回転率は、実際の販売が予定販売価格(定価)以外の値引き・値増しが行われて販売されたとしたら、途端に回転率計算が狂ってしまうトラップに陥ってしまう危険を孕んでいる。

それを回避するには、在庫回転率から値引き・値増しの影響を除外してあげる必要がある。その操作分だけ、交叉比率(交差比率)の計算式より複雑な構造を持ってしまう。

一旦、式を見やすくするため、平残や平均という言葉を省いて表記すると、

\( \displaystyle \bf GMROI= \frac{粗利}{原価在庫} \)

\( \displaystyle \bf GMROI= \frac{粗利}{売上高} \times \frac{売上高}{原価在庫} \)

\( \displaystyle \bf GMROI= \frac{粗利}{売上高} \times \frac{売上高}{売価在庫} \times \frac{売価在庫}{原価在庫} \)

\( \displaystyle \bf GMROI= \frac{粗利}{売上高} \times \frac{売上高}{売価在庫\times \frac{原価在庫}{売価在庫}} \)

\( \displaystyle \bf GMROI= 売上高総利益率 \times \frac{売上高}{売価在庫\times 原価率} \)

会計屋にとっては、原価率(売上高原価率)が計算式に混入してもあまり違和感がないが、右辺の第2項が中途半端に残ってしまうため、右辺の計算要素の分解が台無しになる。

そこで、ミクロ経済学で用いられる、分母をコスト(限界費用)、分子を販売価格とする分数で、製造コストの何倍の価格で販売できているかを見る「マークアップ率」という概念を用いると、

\( \displaystyle \bf GMROI= \frac{粗利}{売上高} \times \frac{売上高}{売価在庫} \times \frac{売価在庫}{原価在庫} \)

\( \displaystyle \bf GMROI= 売上高総利益率 \times 在庫回転率 \times マークアップ率 \)

GMROIは、❶売上高総利益率、❷在庫回転率、❸マークアップ率 の三要素に分解することができた。

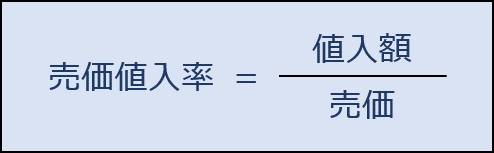

今度は、中小企業診断士や販売士の中でも「マークアップ率」に拒否反応が出る人もいるかもしれないので、価格算定方式で用いる売価に対する値入(利益)の比率を表す「売価値入率」を用いて、GMROIの式に残って気持ちが悪い「原価在庫」の値を消し去ることにする。

\( \displaystyle \bf 売価値入率= \frac{売価-原価}{売価} \)

\( \displaystyle \bf 売価値入率 \times 売価= 売価-原価 \)

\( \displaystyle \bf 原価 = 売価 \times (1-売価値入率) \)

これを、原価→原価在庫、売価→売価在庫に読み替えて、GMROIの式に代入すると、

\( \displaystyle \bf GMROI= \frac{粗利}{売上高} \times \frac{売上高}{売価在庫} \times \frac{売価在庫}{原価在庫} \)

\( \displaystyle \bf GMROI= \frac{粗利}{売上高} \times \frac{売上高}{売価在庫} \times \frac{売価在庫}{売価在庫 \times (1-売価値入率)} \)

\( \displaystyle \bf GMROI= 売上高総利益率 \times 在庫回転率 \times \frac{1}{~~(1-売価値入率)~~~~~~} \)

または、

\( \displaystyle \bf GMROI= 売上高総利益率 \times \frac{在庫回転率}{~~(1-売価値入率)~~~~~~} \)

GMROIは、❶売上高総利益率、❷在庫回転率、❸1-売価値入率 の三要素に分解することができた。

❸1-売価値入率 は分数の分母に来るから、この値はより小さい方が ❷在庫回転率 を高めてくれる。

❸1-売価値入率 の値自体をより小さくするためには、売価値入率をより大きくする必要がある。

以上のGMROIの要素分解をまとめると次のようになる。

| GMROIの展開 | 収益性 | 効率性 | 付加価値率 |

|---|---|---|---|

| ミクロ経済学アプローチ | 売上高総利益率↑ | 在庫回転率↑ | マークアップ率↑ |

| リテール管理アプローチ | 売上高総利益率↑ | 在庫回転率↑ | 売価値入率↑ |

解釈と使用法

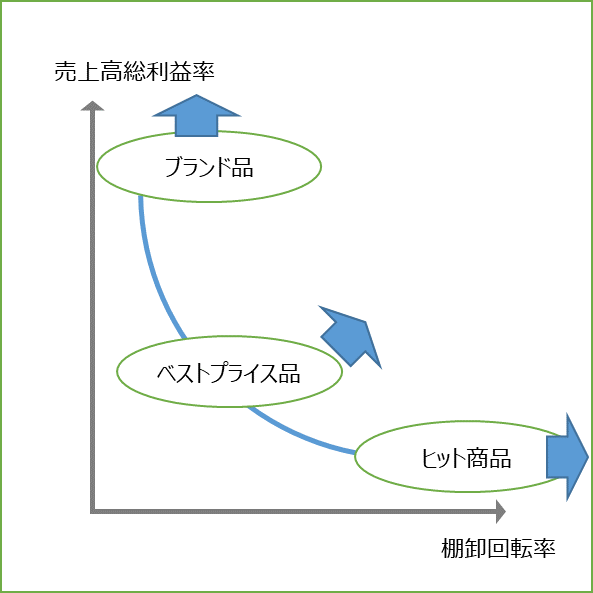

商品管理のためのカテゴリ分け

この論点は、交叉比率(交差比率)と同じなので、詳細は「交叉比率/交差比率(Ratio of Gross Margin to Investment)」をご参照頂きたい。下記に共通のキーチャートのみ表示しておく。

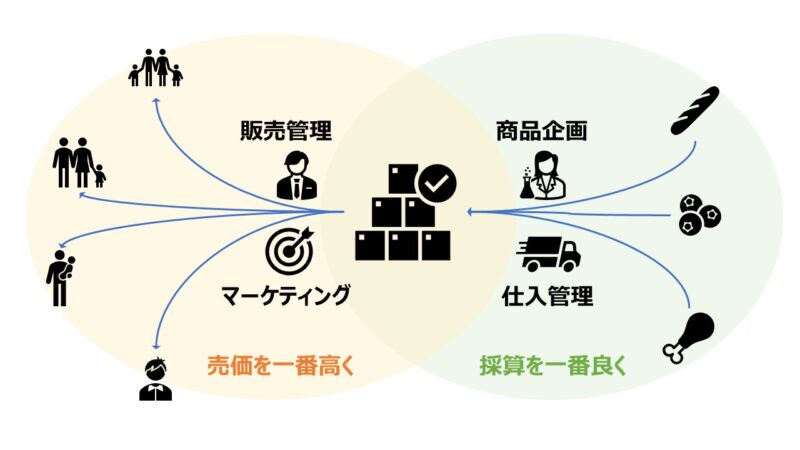

売価で販売管理、原価で採算管理

販売管理やマーケティングでは、最も高い販売価格で売ることができる販売先の開拓と維持が優先課題となる。

よって、在庫は売価ベースで評価し、売上価格(売価ベースの粗利率)の維持・確保と売価在庫の回転率の高さが勝負どころである。

すなわち、交叉比率(交差比率)を重要業績管理指標(KPI: Key Performance Indicators)として採用するのにふさわしい。

一方で、商品企画や仕入管理では、商品の採算や仕入品の欠品率や配送率といった物量基準での充足率がポイントとなるため、原価ベースでの在庫投資効率を見るのにふさわしい。

すなわち、GMROIが重要業績管理指標(KPI: Key Performance Indicators)として採用するのに適している。

この使い分けは、実は「粗利率」と「値入率」という用語の違いにも表れている。

粗利は、販売が実現した後に計算される事後利益である。

商品を@100で確実に販売したとき、仕入値@60との差額として、@40の粗利が実現される。

値入は、販売する前に在庫を準備する際に計算される事前利益である。

その商品が@100で販売されることを見込んで、仕入値@60で仕入れることを計画する際、予め期待する儲けが@40である。

それゆえ、販売の成果を評価するときには、値引き・値増しの結果も反映した粗利で評価し、採算を見込んで商品企画・仕入管理を行う際には、値引き・値増しが判断される前の値入で仕入値を決定する。

その結果、商品企画や仕入管理を実施する際のKPIとして、 ❶売上高総利益率、❷在庫回転率、❸マークアップ率(または売価値入率) の三要素に分解して、取り扱い製商品・サービスの準備・構成管理目的でGMROIを活用するのである。

シミュレーション

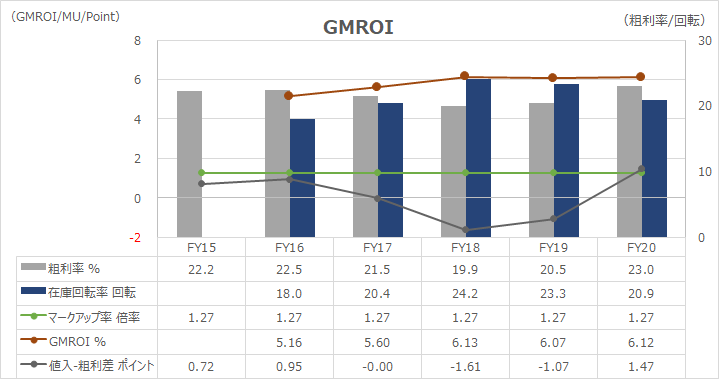

以下に、Excelテンプレートとして、FY15~FY20のセブン&アイホールディングスの実績データを有価証券報告書から抽出してサンプルとして表示している。

入力欄の青字になっている 「評価期間」「売上高」「売上原価」 「商品及び製品」「仕掛品」「原材料及び貯蔵品」 に任意の数字を入力すると、表とグラフを自由に操作することができる。

注)

・セブン&アイホールディングスの売上高は、P/Lトップラインの営業収益の一部を構成する

・棚卸資産として、製品・仕掛品・原材料・貯蔵品を含むのは、物販以外に飲食事業や内製品の販売を行っているため

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

本稿の主題であるGMROIは、テンプレートの作りとして、交叉比率(交差比率)と同じ動きとなる。

なぜなら、各期のマークアップ率を過去6期の加重平均売上総利益率を用いて計算しているからである。

有価証券報告書からは、定価売上高の数値を求めることができないし、各期の商品構成差の変化に関する情報も取得できない。それゆえ、各期のマークアップ率は過去6期において同値となるし、自ずと値入率も同値となる。

片手落ちの感が無きにしも非ずだが、仮に、各期ごとのマークアップ率データが入手できたら、テンプレートにも反映できるように、マークアップ率欄を上書きすると、値入率と値入‐粗利率差の値に変化を付けられるように小細工をしてある。必要に応じて活用していただきたい。

そういう事情で、セブン&アイホールディングスのGMROIの実例分析については、凡そ、交叉比率(交差比率)の稿でのコメントと同じである。

【参考】使用しているExcel関数

AVERAGE関数、SUM関数

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント