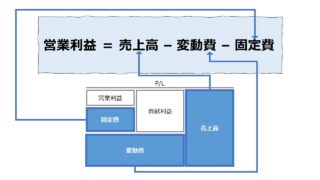

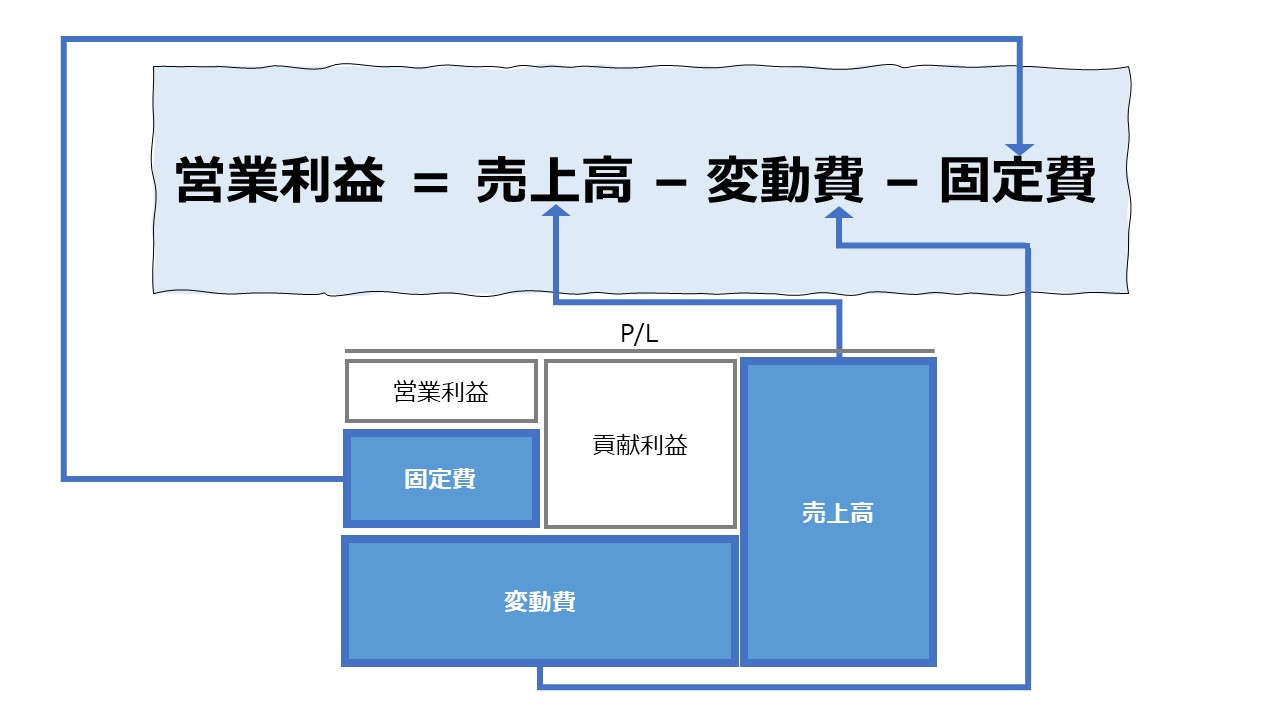

計算手法

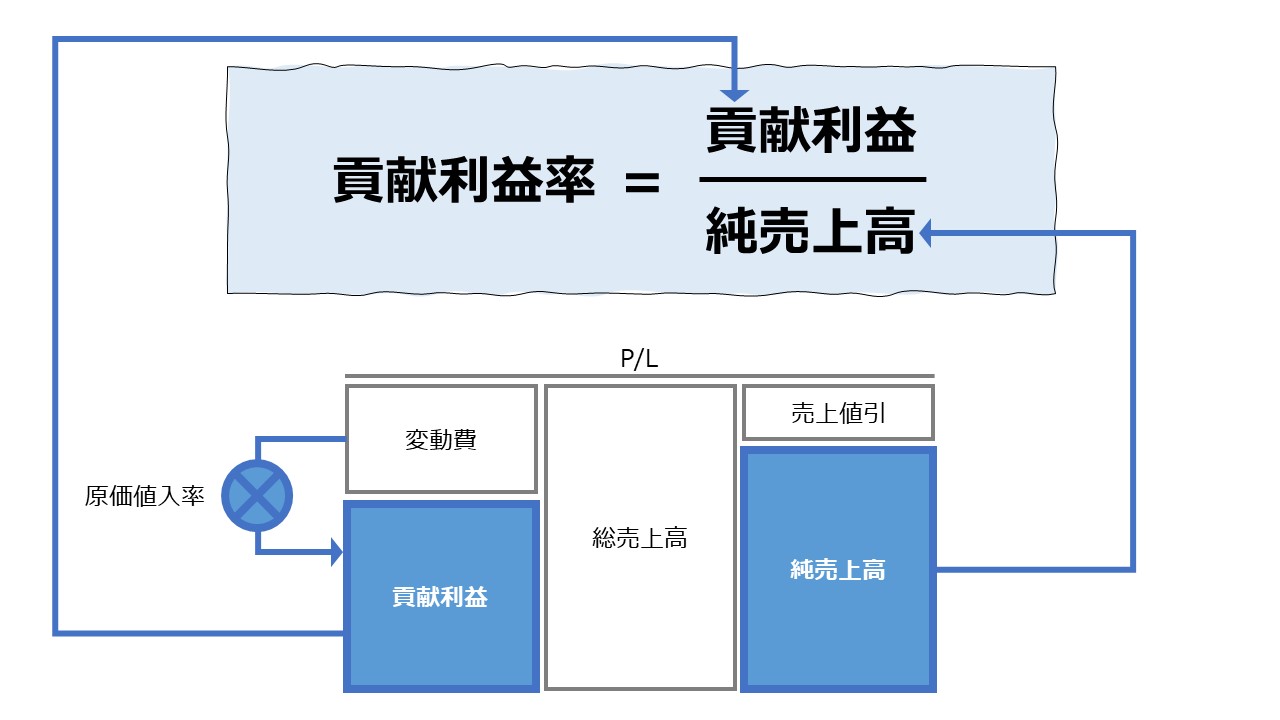

貢献利益(Contribution Margin)を売上高(営業収益)で割ったものを貢献利益率(Contribution Margin Ratio)という。

貢献利益率の計算にも、①金額法と②単価法が存在する。

- 金額法

\( \displaystyle \bf 貢献利益率= \frac{貢献利益額}{売上高}\)

- 単価法

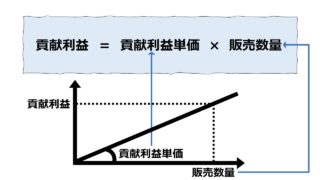

\( \displaystyle \bf 貢献利益率= \frac{貢献利益単価}{販売単価}\)

実務的には、プライシング(値決め)や経営計画や事業計画の立案に際して、貢献利益と貢献利益率を決めるためには、「値入(mark up)」「値引(markdown)」を考慮するやり方がいろいろ応用が利くので使い勝手がある。

- 変動費商材の変動費を決める

・単価×数量の形でまとめられているとベスト

・商業の場合は、商品の仕入原価

・製造業の場合は、原材料の仕入原価や外注加工費等 - 原価値入率貢献利益の割合(比率)を決める

・変動費(変動原価)の何%を貢献利益とするかを決める

- 総売上高変動費に原価値入をして売価を決める

・販売金額(販売単価)は、変動原価額(変動原価単価)にどれだけ利益を乗せるかで決定される

- 値引率販売施策や市場状況を勘案して売上値引率を決める

・販売状況を斟酌して「値引率」を決め、純売上高の数字を固める

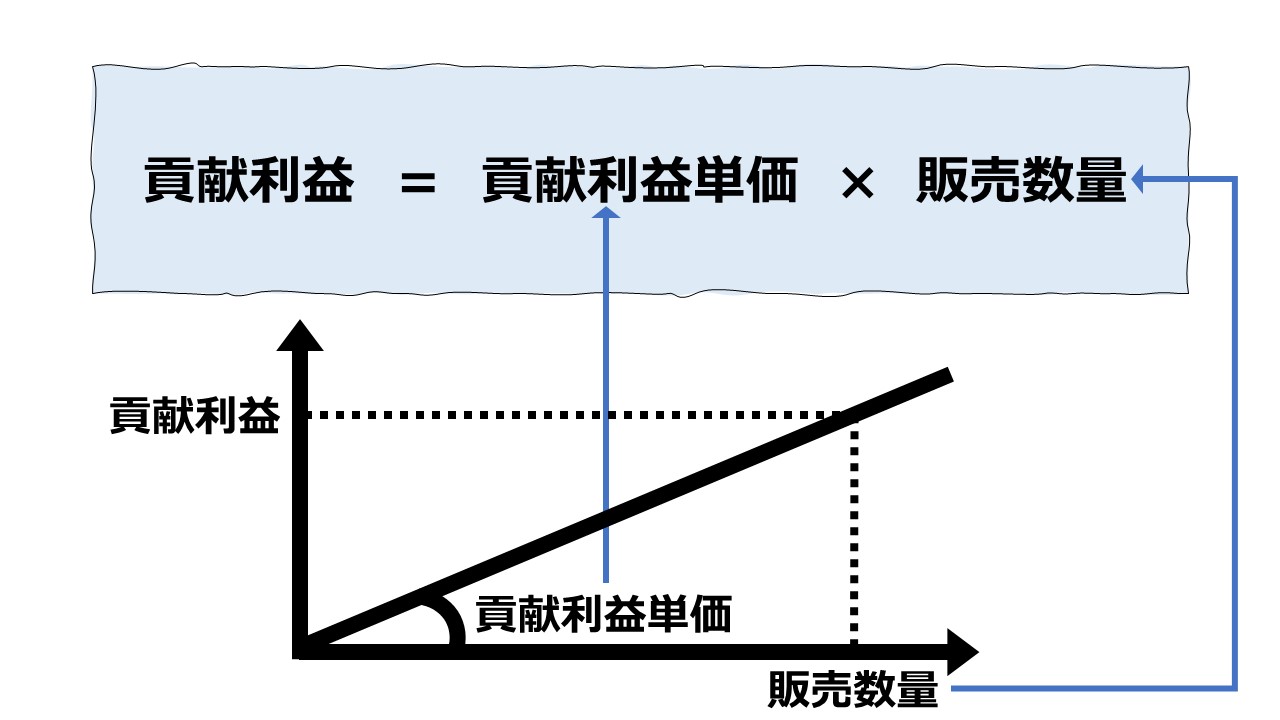

シミュレーション

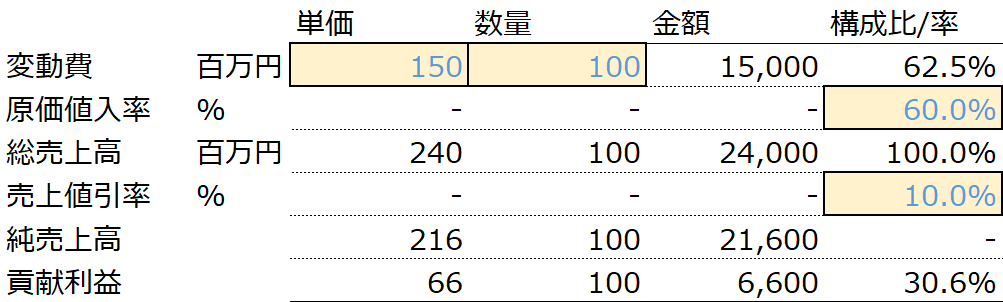

Excelテンプレート形式で貢献利益の計算方法を示す。

入力欄の青字になっている「変動費単価」「数量」「原価値入率」「売上値引率」に任意の数字を入力すると、表とグラフを自由に操作することができる。

必要に応じて、貢献利益線グラフの描画範囲を設定している「貢献利益線の延長割合」を見やすいグラフにするために任意の数字に変えることもできる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

このシミュレーションからわかることは、

①純売上高、変動費、貢献利益の金額とその構成比

②貢献利益率

の2つである。

なお、変動費が売上高を上回り、貢献利益がマイナスになった場合でもグラフ表示が可能になっている。

計算目的と使い方

予算編成や経営計画(販売計画・生産計画)、製商品販売許可の稟議の際に、目標(予算)売上高と変動費から想定される実際の貢献利益を導くことができる。

原価値入率は、原価と利益の関係を比率で表し、コストプラス法の考え方に基づき、原価がいくらになっても一定比率の利益を確保するための値決めに使用される。

上のシミュレーションを使って、いったん、原価値入率を決めてしまえば、変動費単価または数量をどんな数字に変更したとしても、貢献利益率の値は不変であることを確認してほしい。

原価値入率を事業計画において事前に決定しておいたとしても、市況の悪化や特定顧客への戦略的拡販のために、事後的に販売価格を値引きする必要が生じることは多い。

上のシミュレーションでは、原価値入率で企業が想定する貢献利益率をいったん仮決めしたあと、販売戦略上の必要性から売上値引をした場合の最終的な貢献利益率を求められるようになっている。

なお、原価値入率と売上値引率が常に一定ならば、変動費単価と数量をどんなに変えても、最終的に求まる貢献利益率は一定であることを確認してもらいたい。

解説

貢献利益率の望ましい水準について

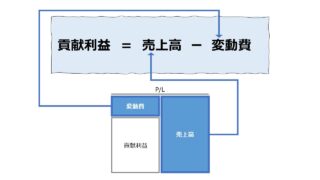

貢献利益は、固定費を回収したうえで企業に利潤をもたらすための基本的な利益概念である。

その値は、大きくプラスであることが望ましい。

控除されるのは変動費(変動原価)のみであるため、他の利益概念と比べて利益範囲(計算される利益額)は最も大きいものとなる傾向が強いためである。

計算上、控除される費用・原価の範囲・種類の違いの他に、貢献利益率の決定的な他の利益率との違いは、通常では赤字(マイナス)は企業の損失にそのまま直結していることである。

貢献利益率がマイナスとなる商材を仕入販売や製造販売した場合、売れば売るほど赤字が膨らむことになるからである。

よって、仕入(製造)販売の中止を判断する利益指標として使い勝手がある。

売上総利益(粗利)と固定費の関係

売上総利益率(粗利率)も、販売中止・生産中止の目安として用いられることがあるが、その使用にはいささか複雑なコストビヘイビア上の問題を孕んでいる。

売上総利益を計算するには、売上高(営業収益)から製造固定費を控除する必要がある。

そのため、売上総利益率(粗利率)がマイナスであるからといって、直ちに該当する製商品の仕入(製造)販売を停止してしまうと、それまで販売金額から一部とはいえ回収されていた固定費が全くの未回収となってしまう。

このことは、赤字体質を改善するために、売上総利益(粗利)が赤字の製商品の販売を停止したとしても、最終利益は、固定費の未回収分だけ企業に残ることになり、販売停止した製商品の売上総利益(粗利)の赤字想定額を下回る水準でしか損益は改善しないことを意味する。

上級編

ビジネス実務では、貢献利益率がマイナスでも、販売を続けることがある。

一般的には、貢献利益率がマイナスの場合、対象製商品の直接的な販売からは赤字しかもたらされない。

しかし、赤字覚悟の販売が、

①顧客認知度を高める目的でシェアを向上させるのに一時的な効果を発揮することが分かっている

②いわゆる「戦略的値引」として、販売先の顧客から、別のビジネスで有利な契約条件を得るための道具とする

という中長期目線で企業収益性を高めることが予想される場合には、貢献利益率がマイナスの製商品の販売は過渡期的にはその有効性が認められる場合がある。

CVP分析/損益分岐点分析

CVP分析/損益分岐点分析

| 1 | 固変分解/貢献利益 | 変動費、固定費、貢献利益、固変分解 |

| 2 | 損益分岐点分析 | 様々な損益モデルで損益分岐点を求める |

| 3 | CVP分析 | 金額・単価・数量を変数にした損益モデル |

| 4 | CVP分析フレームワークを用いた意思決定 | 利益最大化を達成するための条件選択方法 |

粗利、変動費、固定費の関係で儲ける会社づくりをストーリー仕立てで理解できる。

管理会計入門書。CVP分析や固変分解の基礎がわかる。

コメント