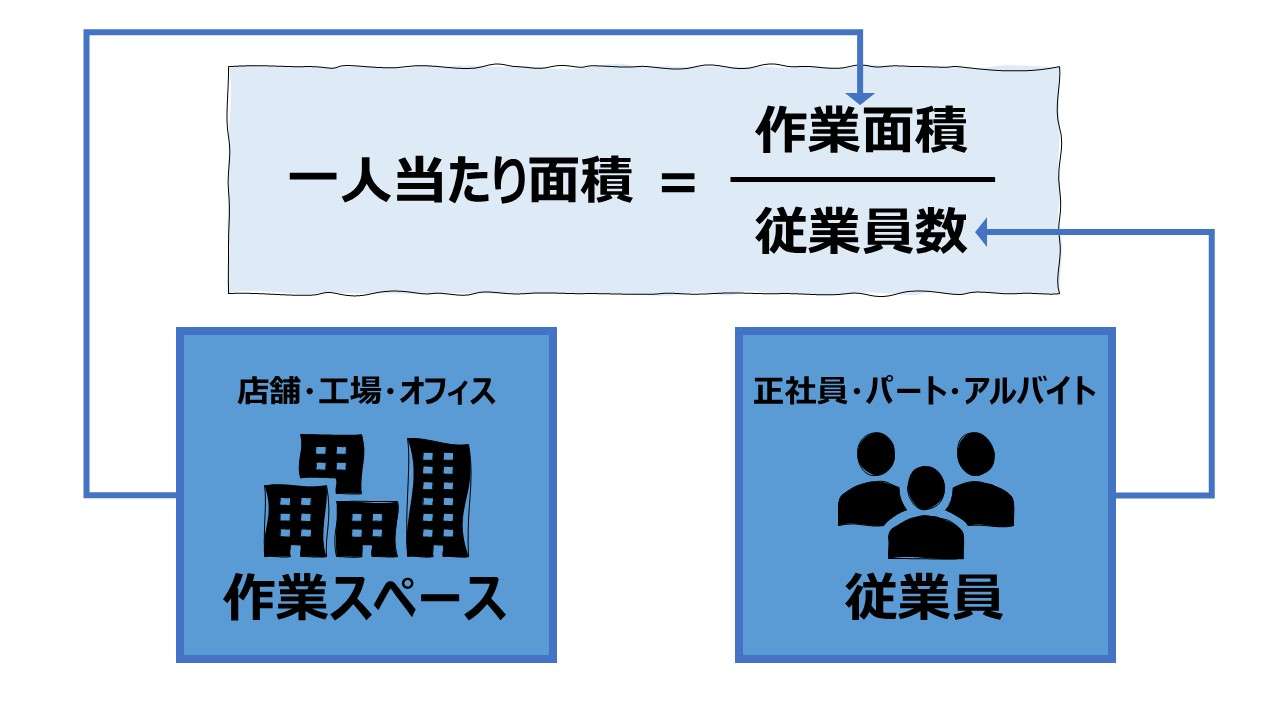

計算式

一人当たり面積は、従業員一人当たりの業務スペースの広さのことである。業務スペース面積(m2、坪などで計量される作業面積のこと)を従業員数で割り算して求める。

\( \displaystyle \bf 一人当たり面積= \frac{業務スペース面積}{従業員数} \)

小売業(一部サービス業含む)などにおける店舗管理の分野では、売場面積当たりの売上高や粗利(荒利、売上総利益)を論題とし、効率的な店舗管理・売場設計および販売人材の配置・管理といったものに用いる。

であるから、「生産性分析」として主に「付加価値」「面積」「人・従業員」「単位面積当たり売上高」という用語を用いるが、店舗管理に置き換えると、それぞれ「粗利」「売場面積・店舗面積」「販売員」「坪売上・坪効率」に該当するものだと寛大な気持ちで理解して頂きたい。

| 生産性分析 | 店舗管理 |

|---|---|

| 付加価値 | 粗利(荒利) |

| 面積 | 売場面積・店舗面積 |

| 人・従業員 | 販売員 |

| 単位面積当たり売上高 | 坪売上・坪効率 |

生産性分析の分野で従業員などの人数をカウントする場合、3つの論点がある。

❶ヘッドカウントか、基準労働時間換算人数か

❷平均在籍人数か、ある時点(期末・月末など)における人数か

❸雇用形態やポジション毎に従業員を区分するか

❶カウント方法

単純な頭数(Warm body)を集計していくか、標準1日作業時間当たり人数(Full time equivalent)を求めていくかの違いである。

とある店舗に、Aさん(正社員:店長)、Bさん(正社員)、Cさん(パート:4h/日)、Dさん(パート:4h/日)といった4人の勤務実態があったとしたら、Warm bodyでは4人、Full time equivalentでは、3人という勘定になる。

Full time equivalentでは、残業時間の取り扱いがテクニカルなポイントとなる。事前となる人材配置の妙を議論する場合は、残業時間を考慮しないことが多く、事後の労働生産性を評価する場合には、残業時間を考慮する(→実質的に増員効果を認めることになる)場合が多い。

これは個人的な使用感だが、もし仮に残業時間を考慮するならば、最早数値分析としては、人当たり計算ではなく、総労働時間当たりの効率・生産性分析を計算する方が手っ取り早く本質に踏み込めるような気がしている。

❷データ取得時期

とある期間の平均在籍員数で最も簡便なのは期首期末の平均残高(平残)を求めるやり方である。これは年でも月でも、最初の時点と最後の時点の人数を足して2で割ることで平均値を求めようとするものである。

期首在籍人数:6人、期末在籍人数:4人だとしたら、平均在籍人数=(6+4)÷2=5人 として算出する。

こうした平均計算を回避したいなら、期首・期央・期末など継続的にあらかじめ決められた時点の在籍人員を取得・使用すればよい。

❸採取人数の選別

例えば、❶に挙げた例を用いて、店舗で販売業務に従事する販売員当たりの売場面積を求めて、販売員の作業負荷および販売効率を見ようとした場合、店長であるAさんをどのように扱うかがひとつのポイントとなる。

店長業務は販売業務と販売以外の管理業務から構成されており、その時間比率は50%:50%だとしたら、Aさんの労働時間の内、4h/日だけが販売業務にあたるので、Full time equivalentの考え方では、Aさんは、販売業務から見れば0.5人分の労働力として考えることができる。Warm bodyの場合は、考え方・定義により、0人/0.5人/1人とAさんの労働力をどう見るかはケースバイケースとしか言えない。

また、正社員の処遇改善や正社員向け福利厚生サービスの質量分析に人数を用いるのなら、正社員雇用されているAさんとBさんの2人だけが分析対象となることも考えられる。

- 業務スペース面積:企業が経営活動をするにあたり使用している空間における使用面積。通常は建物の敷地面積や建坪ではなく、延べ床面積の値を用いる

- 売場面積:商品を販売するために実際に使用する売場の延べ床面積。他から借りている店舗(テナント)の場合は含めるが、店舗(テナント)として貸している場合は含めない

- 従業員:経済活動に動員された人の数

定義と意味

一人当たり面積は、その値が大きければ従業員一人当たりの受け持ち面積が広いことを意味し、従業員の人件費のみを考えれば、この値が広いほど人件費の効率が良いと考えられなくもない。逆に、その値が小さければ、人件費負担の効率が悪いと見たり、むしろ従業員の作業負担を軽減した結果と考えることもできる。

このように、この指標単独で評価・使用するには、同規模の同業他社との比較分析により、従業員の作業負荷の大小と、人件費効率を見るしかない。

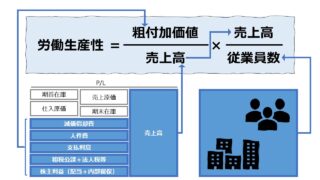

しかしながら、この指標が生きてくるのは、生産性分析における労働生産性などの指標をブレークダウンして詳細分析していく中で採用されるところにある。労働生産性とは、一人当たり付加価値(Value Added per Employee)のことである。これを諸所の詳細分析にかけてみると、

\( \displaystyle \bf 労働生産性= \frac{付加価値}{従業員数} = \frac{付加価値}{稼働資産} \times \frac{稼働資産}{従業員数} = 設備投資効率 \times 労働装備率 …式1)\)

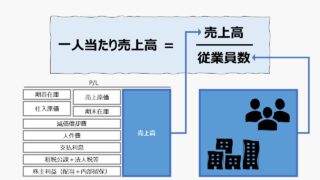

\( \displaystyle \bf 労働生産性= \frac{付加価値}{従業員数} = \frac{付加価値}{売上高} \times \frac{売上高}{従業員数} = 付加価値率 \times 一人当たり売上高 …式2) \)

※稼働資産=有形固定資産-建設仮勘定

等の様にブレークダウンできる。

式1)は、どちらかというと製造業中心に使用されており、労働生産性を上げるのにどれだけ資本生産性の力を借りているか(すなわち有形固定資産への設備投資をどれだけ費やしているか)を示している。

この金額基準の資本投下量を業務スペースの面積に置き換えてみると、本稿の「一人当たり面積」が式中に登場することになる。

\( \displaystyle \bf 労働生産性= \frac{付加価値}{従業員数} = \frac{付加価値}{業務面積} \times \frac{業務面積}{従業員数} = 面積当たり付加価値 \times 一人当たり面積 \)

即ち、労働生産性は、単位面積当たりの付加価値額の大小と一人当たり面積の2項で説明・コントロール可能というものである。

次に式2)だが、当然このまま使用しても差し支えないのだが、小売業における販売管理(店舗管理)の実態に使いやすいように置き換え、付加価値→粗利、従業員数→販売員数、業務スペース面積→売場面積(坪) としてから詳細に展開すると、

\( \displaystyle \bf 労働生産性= \frac{粗利}{販売員数} = \frac{粗利}{売上高} \times \frac{売上高}{販売員数} = 粗利率 \times 一人当たり売上高 \)

\( \displaystyle \bf 労働生産性= \frac{粗利}{売上高} \times \frac{売上高}{売場面積} \times \frac{売場面積}{販売員数} = (粗利率 \times 坪売上高) \times 一人当たり売場面積 \)

\( \displaystyle \bf 労働生産性= 売場生産性 \times 一人当たり売場面積 \)

\( \displaystyle \bf 売場生産性 = \frac{労働生産性}{一人当たり売場面積} \)

※ 売場生産性 = 坪当たり粗利益高 = 粗利率 × 坪売上高

※ 坪売上高 = 坪効率

ここから、売場生産性を向上させるためには、❶商品の粗利率を高めるか、❷坪売上高(坪効率)を上げるか、またはその双方かといったアウトプット視点からの分析と、❹労働生産性を上げるか、❺一人当たり売場面積を狭くするか、またはその双方かといったインプット視点からの分析が可能であることが分かった。

- 労働生産性を上げるには、❶付加価値率を上げる、❷面積当たり売上高を上げる、❸一人当たり面積を大きくする

- 特に小売業では、上記❶❷を、まとめて売場生産性と言い換えることが多い

解釈と使用法

製造業における応用例

前節では、設備投資効率や労働装備率の計算過程において、稼働資産(=有形固定資産-建設仮勘定)に換えて、資本的投資の多寡を測る代理指標のひとつとして、業務スペース面積を用いたものを紹介した。これは、実物資産への投資を集中させれば、自ずと企業が活用する業務スペースも正比例的に増加するという仮説に基づくものである。

さらにこれを深堀して、設備投資に代表される資本的支出と、作業スペースの増減をそれぞれ独立変数とした場合の分析はどうすればよいだろうか。その計算式の案出は意外に簡単で、既定の算式に、分子分母共に「作業スペース面積」の項を差し込んで追加するだけでよい。

\( \displaystyle \bf 労働生産性= \frac{付加価値}{従業員数} = \frac{付加価値}{稼働資産} \times \frac{稼働資産}{従業員数} = 設備投資効率 \times 労働装備率 \)

\( \displaystyle \bf 労働生産性= \frac{付加価値}{稼働資産} \times \frac{稼働資産}{作業面積} \times \frac{作業面積}{従業員数} = 設備投資効率 \times 面積当たり投資額 \times 一人当たり面積 \)

※稼働資産=有形固定資産-建設仮勘定

ここから、労働生産性を向上させるには、❶設備投資効率を上げる、❷面積当たり投資額を増やす、❸一人当たり面積を広げる、のいずれかか全てを実行すればよいことが分かる。

流通業における分析

前節でも紹介したが、流通業においては、労働生産性をストレートに分析するよりは、売場生産性の関数の中の変数のひとつとして労働生産性を捉えた方が実態管理に使いやすくなる。

【再掲】 \( \displaystyle \bf 売場生産性 = \frac{労働生産性}{一人当たり売場面積} \)

ここでの売場生産性は、売り場面積の坪当たりの粗利額を最大にすることである。そのためには、❶労働生産性を上げる、❷一人当たり売場面積を狭くすることのいずれかか両方を達成する必要がある。

❶の労働生産性は一人当たり粗利額の最大化を図ることである。であれば、売場設計において、販売員一人当たりの利益を最大にするようオペレーションを実行するとともに、所与となる売場面積に対してできるだけ人員が増えないように要員管理を実施することが求められる。

このことから、

というシンプルかつ分かりやすい結論を得ることができる。

なお、流通業において、同業他社や同業態他社の売場面積の大小が分からないと自社の優劣が相対的に把握しかねるだろう。下記に代表的な公的統計値の参照先を記しておく。民間統計より速報性が失われるものの、信頼性とカバー範囲はなかなかのものだ。

シミュレーション

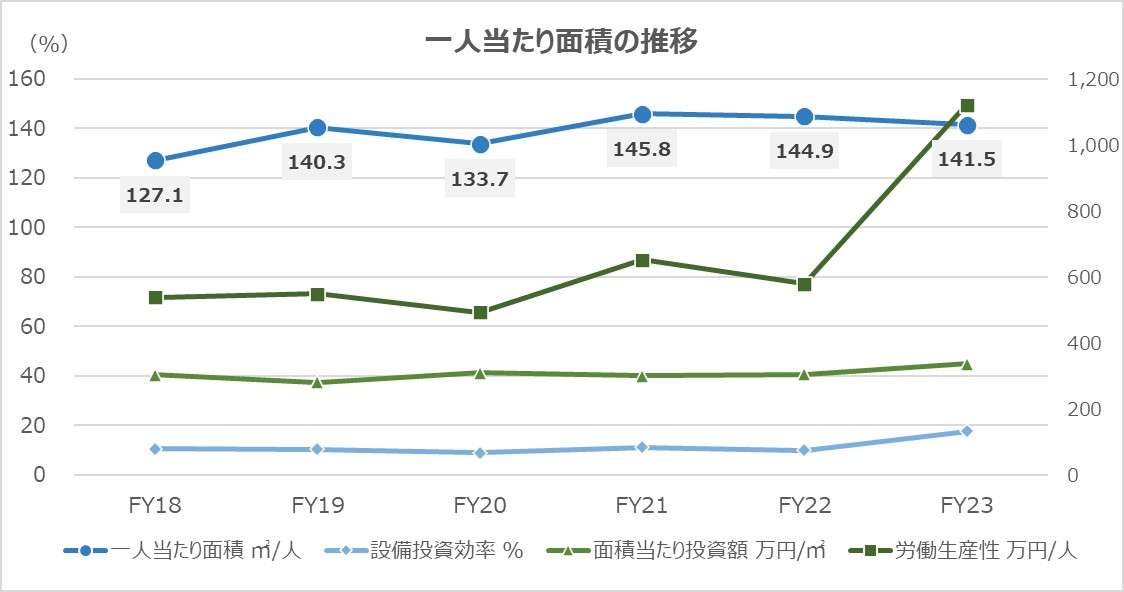

以下に、Excelテンプレートとして、FY18~FY23のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「営業収益」「営業利益」「土地」「建物」「機械装置」「賃貸用車両及び器具」「建設仮勘定」「従業員数」「平均臨時雇用人員」「(個別物件ごとの)土地面積」「(個別物件ごとの)賃借面積」に任意の数字を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

まず上記データ採取の詳細から。

生産分析では、本来は付加価値に対して各種分析が展開されるべきであるが、公表用財務諸表をソースにする制約上、営業利益で代用している。トヨタの場合は製造業以外に金融業も営んでいるため、適正な売上総利益(=粗利)を把握することは難しいための処置である。

営業収益は慣習上、売上高にへ読み替えている。

従業員数には、正社員の他、臨時工も含んでいる。これは、生産ラインで業務に従事している人数を実質ベースで捉えるためである。有価証券報告書の開示実態として、この従業員数は、平均在籍数をベースに集計されることが多い。よって本分析では各年度の人数から平均残高(平残)を算出して屋上屋を架けないように配慮しているつもりである。

作業面積は、有価証券報告書の「第3 設備の状況 – 2 主要な設備の状況」に記載されている物件のものを集計した。土地面積と賃貸面積の合計値を採用して、名義如何に関わらず経営実態に即したスペースを把握するよう努めている。

但し、このリストは「主要な設備」と断ってあるため当然のこととして、網羅性は担保されていない。そのため、とある物件データがいきなり数期間に渡って未登場となるなど不可解な動きをすることも多い。今回の分析では、恣意性を排除するため敢えて表示そのままのものを採用している。

各物件項目は、今回の観察範囲のもので構成されているため、汎用的な設計になっていない。このテンプレートを他社分析に活用される際は、各物件データの項目名には相応しいものに変更してから使用して頂きたい。万が一、物件数が足りなくなった場合は、中程の物件データ行をコピー(Ctrl-C)してコピーしたセルの挿入(Ctrl-E)して頂くと加工がしやすいだろう。

本来的には、作業スペースは延べ床面積としてデータ集計されるべきであるが、有価証券報告書にはその記載がない。トヨタは製造業を主体としており、アッセンブリライン中心の工場は、通常平屋建てである。また、環境規制などの影響で、建屋と土地面積の大きな隔たりとなる緑地や緩衝地帯を無駄に設ける必要もあまりない。それゆえ、有価証券報告書に記載の土地面積ベースの値を集計しても、趨勢分析のフレームワーク内では大きく間違うことはないだろうと判断した。

趨勢分析の対象は、❶労働生産性=付加価値率×一人当たり売上高、❷労働生産性=設備投資効率×面積当たり投資額×一人当たり面積 という2つの展開式に含まれる項目をすべて含んでいる。

推移グラフは本校の主役である「一人当たり面積」を含む❷の範囲を対象にして表示している。

この期間において、FY20の新型コロナ禍による業績不振に見舞われたものの、全体的に労働生産性(一人当たり営業利益)は上昇傾向にあり、FY23は大きく上にはねる形状を示している。

FY22からFY23への変化は、上記❷にある通り、右辺にある3変数がいずれも労働生産性を向上させるべく変動した結果である。

まず、本校の主役である「一人当たり面積」は、FY21から3年連続できちんと抑制されている。徒に人当り作業スペースを拡大させずに、その限られた面積内にきちんと収まるように設備投資を重ねて作業効率向上に役立たせている。労働装備率を高めるべく、「面積当たり投資額」が積みあがっていく様子が分かるはずだ。

そしてその設備投資はさらなる利益率向上につながっていることを結果的に示しているのが「設備投資効率」の上昇である。

最終的に、3つ目の「設備投資効率」が”率”として利益の質を高めている中で、”量”としての設備投資額が増額されれば、結果として付加価値は増価するに決まっているのだ。

これは、微分的な傾きが正であるから、追加的に設備投資が積まれればその分だけ付加価値も高まるのはごく自然のことである(拡大再生産の自己強化ループ)。

それを、一人当たり面積を減少させる中で実現するのだから、結果として労働生産性も上昇するに決まっている。

これは、もちろん結果論なのだが、そもそも分析行為自体が結果論の性質を帯びているものだからある程度はしょうがないところだ。それでも、”儲かる仕組み”を事前に仕込んでおくことの重要性をいくら強調してもしすぎではないことの証左としては、強く印象に残る解析結果の一つであることは間違いない。

SUM関数、スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント