資金繰り表(六分法)とは

資金繰り表(六分法)は、現預金の収支を、例えば月次サイクルならば、

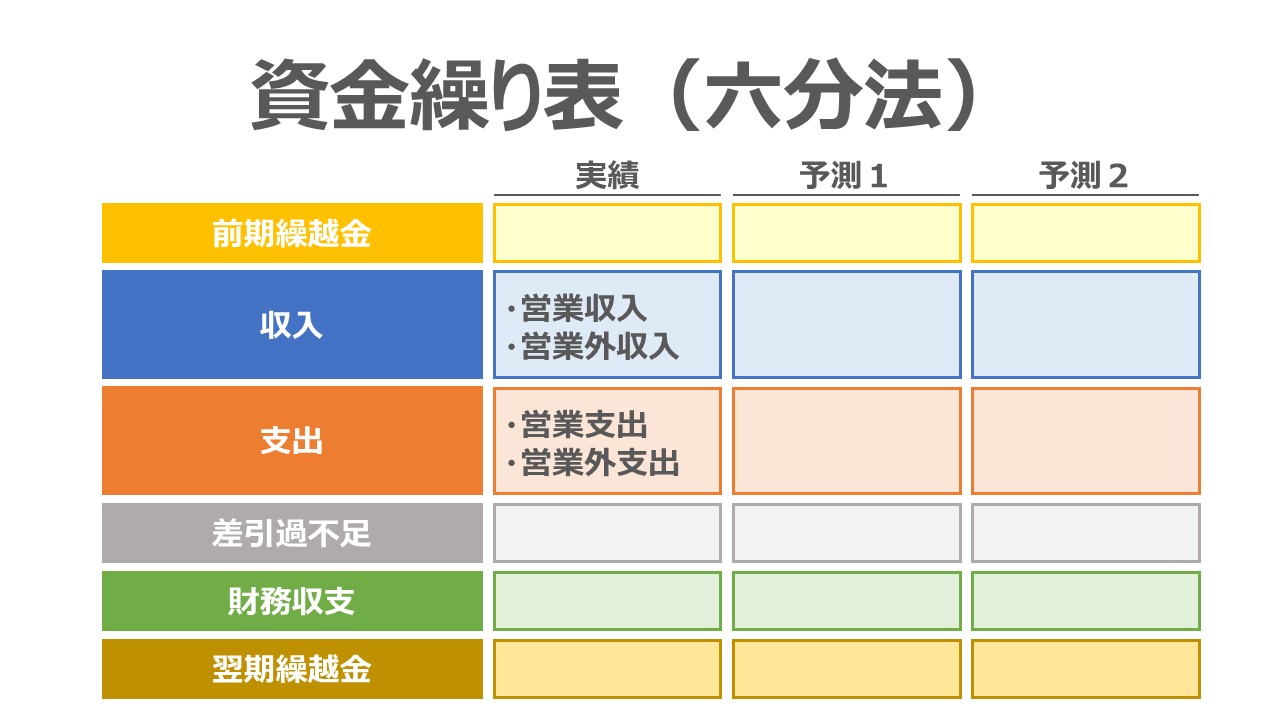

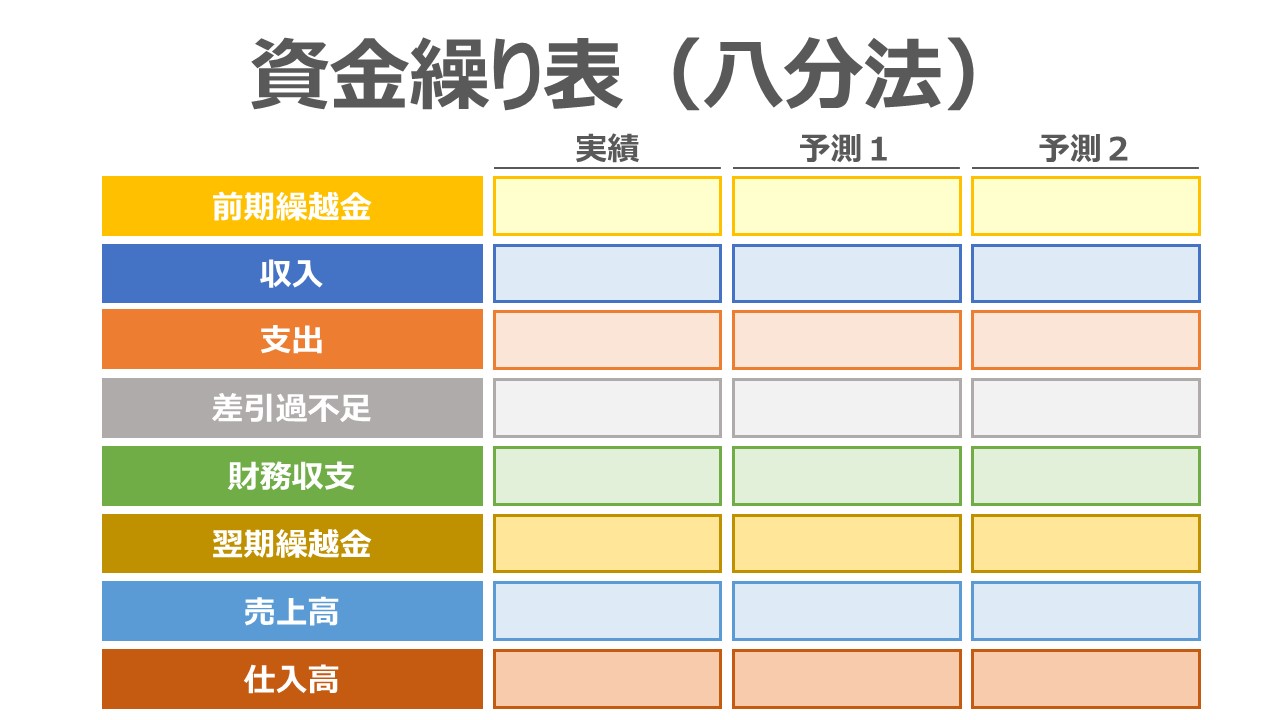

❶前月繰越

❷当月収入

❸当月支出

❹差引過不足

❺財務収支

❻次月繰越

の6つに分割して管理する方法である。

資金繰り表を用いて管理する「資金」は、手元流動性とも言われ、即時に支払のために支出することができる性質を有する資金であり、一般的には「現金」と「当座預金」「普通預金」を指す。

資金繰り表(四分法)との違いは、

❹差引過不足

❺財務収支

の2つが追加されている点にある。

こうした表記法をとることで、毎期の経常収支に過不足が起きた場合、いくらの金額を新規で借り入れればよいか、金融機関に返済する余裕資金がいくらあるかを簡単に知ることができる。

資金繰り表の作成プロセス

資金繰実績表のための情報ソースを選択

基本的に、資金繰り表(四分法)と準備するデータに大きな違いはない。

基礎情報を確認したい場合は、「資金繰り表(四分法)の作成方法」を参照していただきたい。

以下に、情報ソースの種別だけの簡潔に記載しておく。

- 金銭出納帳(現金出納帳)

- 総勘定元帳

- 会計伝票

- 財務諸表

現預金の収支予測

作業プロセスも資金繰り表(四分法)と大きくは変わらない。

以下に、作成プロセスのみ再掲しておく。

- 財務諸表の準備実績の開始B/Sと、管理期間の予想P/Lを準備する

・予想P/Lは、月次や日次などの管理サイクルで準備できていることが望ましい

- 現預金収支計画の入手現預金収支明細と設定条件を追加する

・売上債権明細表、買入債務明細表、設備投資計画表、借入返済計画表などを入手する

・金利情報、配当政策、納税予定などの情報・条件を入手する - 管理サイクル情報を作成資金繰りのサイクル単位で現預金の収支計画(見込)を作成する

・開始B/Sに予想P/L情報を加えたものに、資金収支の明細情報を反映する

- 資金不足状態の解消管理サイクル内で発生した資金不足状態を解消する

・支払いサイトを伸ばす・支払金額を削減することで支出を減らす

・回収サイトを短縮する・回収金額を増額する・資金調達を計画することで収入を増やす

- 対象とする資金繰り管理の期間において、資金不足状態の解消までが資金繰り表作成のゴールである

- 資金不足状態が発生する期より以前に資金不足を引き起こす因子が必ず存在する

- ここでは、計画・見込・予定・予測の各語を特段区別せずに使用している

シミュレーション

元データの準備

Excelテンプレート形式で資金繰り表(六分法)の作成方法を示す。

〇準備するもの

- 期首貸借対照表(B/S)

- 予想損益計画書(P/L)

- 決算関連情報

- 利益処分(配当金などの社外流出など)と資金調達(有償増資など)

- 法人税などの納税予定

- 売上債権明細表

- 売掛金の現金回収

- 受取手形の期日明細

- 割引手形の期日明細と割引料

- 買入債務明細表

- 買掛金の現金支払い

- 支払手形の期日明細

- 設備資金支払計画

- 現金支払い

- 設備支払手形の期日明細

- 借入返済計画

- 短期借入金の借り入れと返済

- 短期借入金の金利情報(支払条件含む)

- 長期借入金・社債の借り入れと返済(償還)

- 長期借入金の金利情報(支払条件含む)

上記の帳票データにおける入力欄の青字になっている個所に任意の数字を入力すると、「資金繰り表(六分法)」 のグラフまで自動作成される。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、表題下のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

上記設例における数値の意味

上記事例における数字の意味を把握しておく。

- 売上債権明細表

- 1月の売上高 620 が計上されたのと同時に、同額の売掛金 620 が計上される

- この 620 は、4月に 600 だけ受取手形が振り出され、5月に 20 だけ現金で回収される

- 4月に振り出された受取手形 600 は、5月に現金で回収される

- ただし、この受取手形を担保に割引手形 550 が4月に振り出されて、4月に 550 が現金で早期回収されている

- 買入債務明細表

- 1月の仕入高 480 が計上されたのと同時に、同額の買掛金 480 が計上される

- この 480 は、2月に 400 だけ支払手形が振り出され、残りの 80 は5月に現金で決済される

- 2月に振り出された支払手形 400 は、100 ずつ、3月・4月・5月・6月に現金で決済される

- 設備資金支払計画表

- 投資案件No毎に、現金と設備支払手形で決済される

- 設備支払手形は、上記サンプル期間中に支払期日が未到来(落ち込み日が先)のため、現金決済取引は割愛されている

- 借入返済計画表

- 利息計算は、期初残に年利÷12を乗じて求められた数値を四捨五入で計算されている

- 例:1月の短期借入金の期初残 2,054 × 3% ÷ 12 = 5.135 → 5(四捨五入)

(参考)

使用している Excel 関数:「sum関数」「if関数」「round関数」「sumproduct関数」「right関数」

グラフの読み取り方

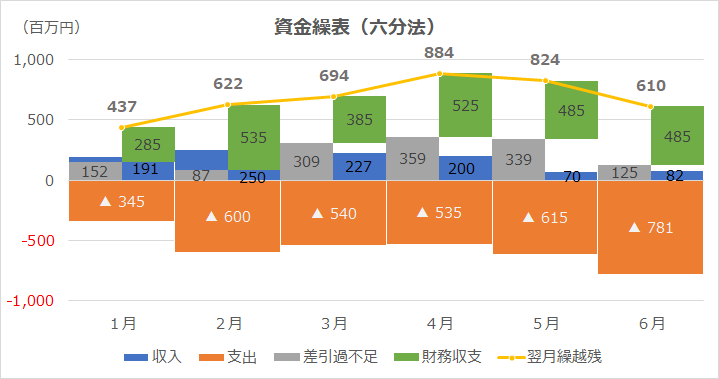

毎期(各月)の棒グラフは、収入と支出が主軸(左軸)による「積み上げ棒グラフ」で、差引過不足と財務収支が第2軸(右軸)による「積み上げ棒グラフ」になっている。

収入と収支の合計が差引過不足となり、差引過不足に財務収支を合計した結果が、翌月繰越残に一致するため、第2軸の棒グラフと翌月繰越残があらわす折れ線グラフの高さは一致する。

VBAによるカスタマイズ無しで六分法(前残を除外すると5項目)を一枚のグラフで表現するのはなかなか難しい。

より効果的な表現方法がある場合は、「お問い合わせ」からご一報いただければ幸いである。

計算目的と使い方

基本事項は「資金繰り表(四分法)の作成方法」を参照していただきたい。

管理目的

どの形態の「資金繰り表」でも管理主眼はひとつで、資金不足(資金ショート)を起こさないようにすることである。

そのため、原則として、資金繰り表は将来期間にわたって作成される計画値や見込値から構成される。

適切な管理スパンと管理サイクルの設定

管理コストと管理目的の達成度のバランスから、各社のビジネスモデルと戦略に最適な管理サイクルと管理スパンを設定することになる。

通常は、日次・週次・月次程度のサイクルで、四半期から半期・年度程度のスパンの資金繰りを管理することになる。

Excelテンプレートの建付け

資金繰り表(六分法)によるExcelテンプレートの作成方針も共通して次の2種類に区分できる。

- 多変数を入力すると、資金不足(資金ショート)が起きていないかを検知し、もし発生していたら、資金不足をカバーするだけの必要資金調達額とその調達タイミングをレポートしてくれるアラート型

- 各種経営シナリオを複数案作成し、それぞれに資金収支の結果を計算して、資金収支のアンバランスが起きるタイミングと因子を洗い出してくれるシミュレーション型

「資金繰り表(六分法)」は、財務収支が独立表示されるため、資金調達または資金返済のアクションを起こすトリガーとして使いやすくなっている。

そのため、どちらかといえば、「資金繰り表(六分法)」はアラート型で設計・構築されることが多い。

本稿の Excelテンプレートは、学習用として、四分法との違いを味わってもらうために、共通の元データから、同じく、シミュレーション型で設計・構築されている。

解説

六分法の特徴について

資金繰り表(六分法)は、四分法から追加で、「財務収支」が独立項目として再構成されている。

そのため、毎期の経常収支の内訳とは別に、金融機関からの資金調達の必要額または、返済可能な余裕額を見やすくする工夫が施されてる。

前残、当期の資金収支、末残が報告されるだけではなく、その期の資金不足(=資金調達必要額)または資金余裕(=返済可能額)を明示してくれるため、資金の借入・返済計画の基礎データとして用いられることが多い。

よって、必ず「資金繰り表(六分法)」のユーザは、最終的に資金の返済か調達でアクションを終わらせる意識付けがなされる。

一方で、四分法は、資金の過不足が発生してもその結果を指し示すだけであり、前述したシミュレーション型の設計の場合は、資金不足時にユーザが看過すれば、そのまま金融事故に直結する可能性が大であるといえる。

資金繰り表の構成内容

もう少し、会計学的に、秩序立てて資金繰り表の構成内容を分析してみる。

資金繰り表は、資金の出入り、即ち「収支」で計算される。管理対象の「資金(≒現預金)」に対して、これを増やす方向のものは「収入」、これを減らす方向のものは「支出」となる。

それぞれの収支は、その発生原因によって、さらに、

❶営業収支

❷営業外収支

❸財務収支

の3種類に区分されることになる。

この3区分は、多少、その区分名称と厳密な括りが異なるものの、現在の公表用財務諸表のひとつである「キャッシュフロー計算書(C/S、C/F)」にも凡そは引き継がれている。

- 資金収入

- 営業収入

- 現金売上

- 売掛金の現金回収

- 受取手形の期日落ち入金

- 前受金の入金

- 営業外収入

- 受取利息配当金

- 雑収入

- 資産売却代金

- 預り金・その他の入金

- 財務収入

- 手形割引

- 借入金

- 営業収入

- 資金支出

- 営業支出

- 現金仕入

- 買掛金の現金支払い

- 支払手形の期日決済

- 前渡金の支払い

- 人件費の支払い

- 人件費以外の諸経費の支払い

- 営業外支出

- 支払利息割引料

- 雑支出

- 設備投資の支払い

- 決算関係費の支払い(現金配当、納税など)

- その他の支払い

- 財務支出

- 借入金の返済

- 営業支出

もう少し分類と階層に拘るなら、

- 資金収支

- 経常収支

- 営業収支

- 営業外収支

- 財務収支

- 経常収支

という構成と名称にもなる。

資金管理の全体像

資金管理の全体像

コメント